Bilan économique 2017 - Auvergne-Rhône-Alpes

Bilan économique 2017 - Auvergne-Rhône-Alpes

L’année 2017 est marquée par un dynamisme dans la plupart des secteurs de la région Auvergne-Rhône-Alpes. L’emploi salarié connaît une croissance soutenue, et le chômage poursuit son recul. Les créations d'entreprises s’accélèrent, notamment grâce aux micro-entrepreneurs. Les secteurs de la construction et des transports confirment leur reprise. La fréquentation touristique de la région atteint un niveau record. En revanche, le bilan est plus mitigé pour l’agriculture.

Crédit - Nouvelle accélération de la distribution des crédits Bilan économique 2017

Stéphane Albert, Bruno Manhès, Banque de France - Direction des Affaires Régionales

Les encours de crédits à la clientèle non financière en Auvergne-Rhône-Alpes continuent à augmenter en 2017 (+ 6,0 % contre + 4,7 % l’an dernier) et leur croissance est supérieure à celle constatée au plan national (+ 5,0 %). Ce dynamisme provient de l’augmentation des crédits à l’habitat, bien qu’ils progressent moins vite dans la région qu’au plan national, et dans une moindre mesure des crédits d’équipement et de trésorerie.

Insee Conjoncture Auvergne-Rhône-Alpes

No 13

Paru le :31/05/2018

Avec une progression de 12,4 milliards d’euros entre décembre 2016 et décembre 2017, les encours de crédits distribués à la clientèle non financière d’Auvergne-Rhône-Alpes dépassent les 222 milliards d’euros. Cette augmentation de + 6,0 % est plus rapide que celle de 2016 (+ 4,7 %). La région représente 11,3 % de l’encours national des crédits, taux similaire à celui de l’année précédente. Il positionne la région au deuxième rang derrière l’Île-de-France.

Des crédits à l’habitat dynamiques mais moins qu’au plan national

Les crédits à l’habitat représentent 63,4 % du total de l’encours régional, bien au-delà des 55,2 % recensés en France (figure 1). Leur croissance est encore élevée dans la région, mais inférieure à celle constatée sur l’ensemble du territoire (+ 5,8 % contre + 6,6 %), ce qui n’était pas le cas les années précédentes.

tableauFigure 1 – Les crédits à l’habitat représentent 63 % des encours dans la régionRépartition des encours de crédits en Auvergne-Rhône-Alpes et en France en 2017

| Types d'encours | Auvergne-Rhône-Alpes | France |

|---|---|---|

| Créances commerciales | 0,3 | 0,8 |

| Crédits à l'exportation | 0,0 | 1,3 |

| Crédits de trésorerie | 7,7 | 15,6 |

| Crédits à l'équipement | 26,8 | 23,9 |

| Crédits à l'habitat | 63,4 | 55,2 |

| Comptes ordinaires débiteurs | 1,6 | 2,1 |

| Autres crédits | 0,3 | 0,7 |

| Crédit bail | 0,0 | 0,4 |

| Total | 100,0 | 100,0 |

- Source : Banque de France - Centralisations financières territoriales – Décembre 2017

graphiqueFigure 1 – Les crédits à l’habitat représentent 63 % des encours dans la régionRépartition des encours de crédits en Auvergne-Rhône-Alpes et en France en 2017

- Source : Banque de France - Centralisations financières territoriales – Décembre 2017

Les encours de crédits à l’habitat progressent dans tous les départements d’Auvergne-Rhône-Alpes, de + 2,3 % pour la Haute-Savoie à + 8,6 % pour l’Ardèche. Le Rhône, la Haute-Savoie et l’Isère représentent à eux trois plus de la moitié des encours distribués dans la région. En effet, le dynamisme économique et l’attractivité géographique qui en découle induisent une croissance démographique plus importante que dans les autres départements et par conséquent un marché immobilier plus actif et donc plus cher.

Les crédits à l’équipement progressent de nouveau

Du fait de conditions de financements bancaires toujours très favorables et de mesures fiscales en partie orientées vers l’investissement, les crédits à l’équipement demeurent dynamiques. Au plan national les encours augmentent de + 4,8 %. La région enregistre une croissance encore plus élevée (+ 6,1 %). Le Rhône fait partie des départements recensant les encours les plus importants en France.

Les entreprises de la région apparaissent plus volontaristes sur l’investissement, la part des encours de crédits à l’équipement étant supérieure dans la région de 2,9 points au niveau national.

Forte hausse des encours de crédits de trésorerie

Les encours de crédits de trésorerie enregistrent une progression de + 7,0 % en 2017 en Auvergne-Rhône-Alpes (figure 2), soit nettement plus qu’au plan national (+ 2,8 %). Le Rhône à lui seul concentre près d’un tiers des 17 milliards d’euros de l’encours régional. Auvergne-Rhône-Alpes reste la deuxième région de France en matière de financement par crédits de trésorerie, loin derrière l’Île-de-France et ses 188,5 milliards de crédits recensés (soit plus de 60 % du total national).

tableauFigure 2 – Les crédits de trésorerie en forte hausseÉvolution des principaux types d'encours entre décembre 2016 et décembre 2017

| Types d'encours | Auvergne-Rhône-Alpes | France métropolitaine |

|---|---|---|

| Crédits de trésorerie | 6,92 | 2,78 |

| Crédits à l'équipement | 6,07 | 4,81 |

| Crédits à l'habitat | 5,79 | 6,57 |

- Source : Banque de France - Centralisations financières territoriales – Décembre 2017

graphiqueFigure 2 – Les crédits de trésorerie en forte hausseÉvolution des principaux types d'encours entre décembre 2016 et décembre 2017

- Source : Banque de France - Centralisations financières territoriales – Décembre 2017

À travers la distribution de crédits de trésorerie, les banques accompagnent le financement des besoins en fonds de roulement des entreprises ainsi que la consommation des ménages.

Plus marginaux en volume avec des encours de l’ordre de 3,5 milliards d’euros, les comptes ordinaires débiteurs évoluent moins vite dans la région qu’en France (+ 2,9 % contre + 3,7 %).

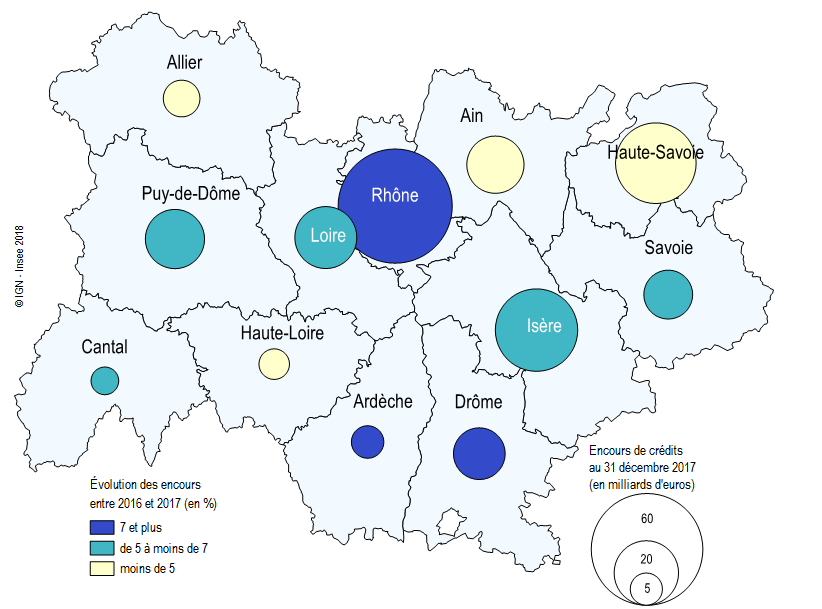

Trois départements concentrent 57 % des encours de crédits de la région

La répartition départementale du total des encours de crédits confirme le dynamisme de certains territoires.

Le Rhône, l’Isère et la Haute-Savoie concentrent ainsi une large part de la distribution des crédits au plan régional (57 %), du fait de leur poids économique (figure 3). Les départements de la Loire, du Puy-de-Dôme et de l’Ain viennent ensuite, pour un total de 23 %.

tableauFigure 3 – Forte progression des crédits en Ardèche, dans la Drôme et le RhôneVolume et variation des encours de crédits par département

| Encours de crédits au 31/12/2017 (en milliards d'euros) | Évolution des encours de crédits entre 2016 et 2017 (en %) | |

|---|---|---|

| Ain | 15,8 | 3,8 |

| Allier | 6,5 | 3,1 |

| Ardèche | 5,1 | 7,8 |

| Cantal | 3,7 | 5,4 |

| Drôme | 12,9 | 7,8 |

| Isère | 32,7 | 5,8 |

| Loire | 18,5 | 5,9 |

| Haute-Loire | 4,5 | 4,4 |

| Puy-de-Dôme | 16,9 | 5,3 |

| Rhône | 62,7 | 7,3 |

| Savoie | 11,5 | 6,1 |

| Haute-Savoie | 31,3 | 2,6 |

| Auvergne-Rhône-Alpes | 222,1 | 6,9 |

- Source : Banque de France - Centralisations financières territoriales – Décembre 2017

graphiqueFigure 3 – Forte progression des crédits en Ardèche, dans la Drôme et le RhôneVolume et variation des encours de crédits par département

- Source : Banque de France - Centralisations financières territoriales – Décembre 2017

Pour comprendre

Les centralisations financières territoriales recensent, sur une base conventionnelle, les opérations – dépôts et crédits – traitées par environ 300 banques adhérentes à la Fédération bancaire française, pour le compte de leur clientèle non financière (résidente et non résidente).

Ne participent à cette centralisation ni les sociétés financières ni les institutions financières spécialisées.

Les centralisations sont élaborées en fonction de l'implantation géographique des guichets ayant traité les opérations et sont agrégées par département de la France métropolitaine.

Les variations des données peuvent refléter les modifications affectant les réseaux bancaires.