Bilan économique 2018 - Pays de la Loire

Bilan économique 2018 - Pays de la Loire

En 2018, la croissance française ralentit en volume : + 1,7 % après + 2,3 % en 2017. L’emploi salarié progresse dans les Pays de la Loire (+ 0,9 %), davantage qu’au niveau national (+ 0,6 %). Toutefois, il ralentit après deux années très dynamiques En 2018, la région crée 12 400 emplois salariés, contre 31 000 en 2017. L’industrie conforte son rôle moteur dans l’économie des Pays de la Loire. L’emploi salarié industriel progresse de 1,6 %, poursuivant son dynamisme de 2017. En 2018, activité et emploi progressent dans la construction. Toutefois, cette augmentation ralentit. Le tertiaire marchand reste bien orienté malgré l’intérim en berne. Après une nette baisse en 2017, le taux de chômage recule de nouveau en 2018 dans les Pays de la Loire. Il s’établit à 7,2 %, niveau le plus bas depuis la crise de 2008.

Ce bilan économique fait partie des 17 bilans économiques régionaux 2018 publiés par

l'Insee.

Retrouvez les bilans des autres régions ici.

Agriculture - De meilleurs prix à la production, sauf en viande porcine Bilan économique 2018

Olivier Jean, Direction régionale de l’alimentation, de l’agriculture et de la forêt

En 2018, les rendements sont décevants pour les cultures d’hiver. Compte tenu d’une offre en repli, les cours des céréales sont en hausse. En légumes, le bilan est satisfaisant sauf pour la tomate. Des rendements viticoles élevés permettent de reconstituer les stocks. Avec une collecte régionale en légère baisse, le prix moyen du lait progresse. Les abattages de vaches se poursuivent à un rythme soutenu. En porc, l’abondance de l’offre crée des tensions sur les prix. Le marché de l’œuf reste porteur.

Insee Conjoncture Pays de la Loire

No 25

Paru le :06/06/2019

Grandes cultures : des rendements décevants pour les cultures d’hiver

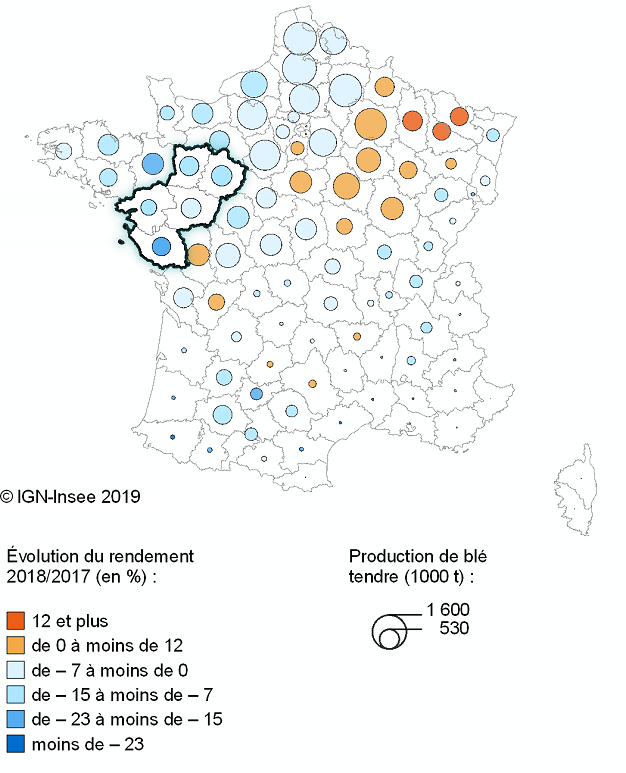

Du fait de l’excès d’eau en début d’année, les rendements sont décevants pour les cultures d’hiver (colza, triticale, blé tendre, orge d’hiver) ; ils sont proches de la moyenne quinquennale pour les cultures d’été (maïs grain, tournesol) (figure 1 et figure 2). L’offre en repli, tant française que mondiale, et la demande présente, influent à la hausse sur les cours du blé et du maïs.

En pommes et en poires, la fin de campagne 2017-2018 est dynamique et les cours soutenus. Le début de campagne 2018-2019 est plus laborieux. Le manque de luminosité et la pluviométrie importante du 1er semestre, puis la canicule estivale, affectent les mises en production et les récoltes légumières. Le bilan reste satisfaisant en termes de prix au regard de la moyenne quinquennale. Toutefois, pour la tomate, la campagne est morose et le marché instable.

En viticulture, après deux années noires liées au gel, la bonne qualité des cépages et les rendements élevés permettent de redresser des stocks au plus bas.

Baisse de la collecte de lait conventionnel

Compte tenu des fourrages de qualité et des prix rémunérateurs, la collecte régionale de lait de vache garde, en début d’année, son dynamisme amorcé fin 2017. Mais la baisse du cheptel, conséquence d’un afflux de mises à la réforme, l’entrée plus tardive en production des génisses et une sortie des vaches au pâturage retardée par les conditions météorologiques, émoussent cette vitalité. Sur l’année, la collecte laitière régionale baisse de 1 %, avec un prix moyen en augmentation de 1 % (figure 3). Du fait des nombreuses conversions depuis 2015, la collecte en lait biologique progresse fortement (+ 25 %), et représente 5 % de la collecte régionale en 2018. Sous l’effet d’une production mondiale accrue et d’une demande soutenue, le prix du beurre reste ferme mais moins élevé qu’en début d’année. Celui de la poudre de lait se redresse et repasse au-dessus du prix d’intervention.

Viande bovine : un marché des vaches impactant la filière

Les abattages de vaches se poursuivent à un rythme soutenu, à la fois pour les vaches allaitantes et pour les vaches laitières. Le volume d’animaux abattus influe sur les prix, avec des cotations en deçà de celles de 2017. Le marché des jeunes bovins est dissymétrique, avec des cours peu favorables pour les races à viande et des cotations plus proches des moyennes en mâles issus de la filière laitière. La baisse des ventes vers la Grèce et l’Italie crée un engorgement du marché et des retards d’abattages. Les volumes régionaux de bovins mâles abattus déclinent de nouveau. En veaux de boucherie, le marché est équilibré en début d’année. Mais face à une demande peu dynamique et une production européenne abondante, l’année se termine avec des cours moyens et des abattages régionaux en recul.

Porc : l’abondance de l’offre crée des tensions sur les prix

L’embellie du 1er semestre 2017 incite des pays européens (Espagne, Pologne) à développer leurs cheptels, engendrant, en 2018, une production abondante. Ainsi, au 1er semestre, le recul des ventes vers la Chine, suite à l’augmentation de ses capacités de production, et la concurrence exacerbée du Brésil, du Canada et des États-Unis, aux prix compétitifs, pèsent sur les exportations européennes, notamment françaises, en Asie. Avec une consommation intérieure en berne, les cours se tassent. Au 2nd semestre, le marché retrouve de la vitalité à l’export. Confrontée aux conflits commerciaux avec les États-Unis et à la peste porcine africaine, nécessitant des mesures d’abattages préventifs, la Chine intensifie ses achats. Au final, les volumes d’abattages régionaux progressent de 1 %.

Cependant, avec des cours inférieurs de 11 % en moyenne à ceux de 2017 (figure 4), et un prix de l’aliment en hausse de 9 %, la marge des éleveurs se replie.

Le marché de l’œuf reste porteur

Après avoir flambé pendant l’hiver 2017, lors de la crise du fipronil, les cours de l’œuf sont en repli, mais restent fermes, notamment au dernier trimestre. Les achats des ménages sont soutenus, avec une préférence pour les œufs biologiques et de plein air.

Les abattages régionaux de poulets sont en baisse suite à la fermeture en mai d’un abattoir vendéen spécialisé dans le poulet export. Ceux des dindes se redressent, et ceux des canards varient peu. Les prix de l’aliment et les prix à la production des volailles sont en hausse. Les volumes abattus en lapins continuent de régresser, avec une consommation toujours en berne.

En 2018, la moyenne annuelle de l’indice du prix d’achat des moyens agricoles augmente de 5 %, portée par la hausse des prix de l’énergie, des engrais et de l’alimentation animale (figure 5).

tableauFigure 1 – Grandes cultures : surfaces, rendements et productions dans les Pays de la Loire en 2018 et évolutions

| Surface (en ha) | Évolution par rapport à la moyenne 2013-2017 (en %) | Rendement (en q/ha) | Évolution par rapport à la moyenne 2013-2017 (en %) | Production (en milliers de quintaux) | Évolution par rapport à la moyenne 2013-2017 (en %) | |

|---|---|---|---|---|---|---|

| Céréales (674 935 ha) dont : | ||||||

| Blé tendre | 387 755 | 0 | 62 | – 10 | 24 041 | – 10 |

| Orge d'hiver | 63 030 | – 3 | 60 | – 8 | 3 782 | – 11 |

| Orge de printemps | 3 790 | – 38 | 49 | – 8 | 186 | – 43 |

| Triticale | 32 390 | – 28 | 51 | – 12 | 1 652 | – 37 |

| Blé dur | 31 110 | 5 | 64 | 3 | 1 991 | 9 |

| Avoine | 5 800 | 7 | 50 | – 11 | 290 | – 4 |

| Maïs grain | 119 590 | – 14 | 90 | 3 | 10 763 | – 11 |

| Oléoprotéagineux (142 880 ha) dont : | ||||||

| Colza | 92 725 | 35 | 26 | – 24 | 2 411 | 3 |

| Tournesol | 29 775 | – 1 | 26 | 0 | 774 | – 1 |

| Pois protéagineux | 9 925 | 8 | 38 | 0 | 377 | 8 |

| Maïs fourrage | 266 530 | – 3 | 120 | – 2 | 31 984 | – 6 |

- Cultures d'hiver : blé tendre, orge d'hiver, triticale, blé dur, avoine, colza, pois protéagineux d'hiver.

- Cultures d'été : maïs grain, tournesol, maïs fourrage.

- Sources : Agreste, Statistique agricole annuelle provisoire ; FranceAgriMer Pays de la Loire.

graphiqueFigure 2 – Production de blé tendre et évolution du rendement (en milliers de quintaux et %)

- Source : Agreste, Statistique agricole annuelle 2017, Conjoncture 2018.

tableauFigure 3 – Prix du lait de vache dans les Pays de la Loire (en euros/1000L, primes comprises, retenues et taxes déduites)

| 2016 | 2017 | 2018 | |

|---|---|---|---|

| Janvier | 307 | 350 | 369 |

| Février | 302 | 344 | 358 |

| Mars | 296 | 334 | 346 |

| Avril | 296 | 330 | 333 |

| Mai | 292 | 326 | 328 |

| Juin | 288 | 327 | 328 |

| Juillet | 285 | 345 | 342 |

| Août | 295 | 355 | 351 |

| Septembre | 301 | 370 | 365 |

| Octobre | 322 | 364 | 375 |

| Novembre | 332 | 371 | 378 |

| Décembre | 336 | 368 | 368 |

- Source : Enquête Mensuelle Laitière SSP – FranceAgriMer

graphiqueFigure 3 – Prix du lait de vache dans les Pays de la Loire (en euros/1000L, primes comprises, retenues et taxes déduites)

- Source : Enquête Mensuelle Laitière SSP – FranceAgriMer

tableauFigure 4 – Cotation régionale des porcs charcutiers (en euros/kg de carcasse)

| 2016 | 2017 | 2018 | |

|---|---|---|---|

| Janvier | 1,30 | 1,54 | 1,35 |

| Février | 1,33 | 1,60 | 1,40 |

| Mars | 1,34 | 1,65 | 1,46 |

| Avril | 1,35 | 1,77 | 1,42 |

| Mai | 1,41 | 1,72 | 1,42 |

| Juin | 1,56 | 1,72 | 1,43 |

| Juillet | 1,69 | 1,72 | 1,44 |

| Août | 1,70 | 1,71 | 1,45 |

| Septembre | 1,74 | 1,59 | 1,50 |

| Octobre | 1,66 | 1,46 | 1,43 |

| Novembre | 1,53 | 1,42 | 1,40 |

| Décembre | 1,53 | 1,40 | 1,40 |

- Note : taux de muscle des pièces d'au moins 60 %.

- Source : Cotation FranceAgriMer - Région Ouest (commission de Nantes).

graphiqueFigure 4 – Cotation régionale des porcs charcutiers (en euros/kg de carcasse)

- Note : taux de muscle des pièces d'au moins 60 %.

- Source : Cotation FranceAgriMer - Région Ouest (commission de Nantes).

tableauFigure 5 – Prix des intrants (base 100 en 2015)

| Indice général des produits intrants | Energie et lubrifiants | Engrais et amendements | Aliments des animaux | |

|---|---|---|---|---|

| janv.-15 | 99,1 | 94,9 | 100,7 | 99,3 |

| févr.-15 | 100,4 | 105,0 | 102,4 | 100,1 |

| mars-15 | 100,6 | 106,1 | 102,7 | 100,3 |

| avr.-15 | 100,9 | 107,3 | 103,0 | 100,3 |

| mai-15 | 101,1 | 108,6 | 102,5 | 100,3 |

| juin-15 | 100,5 | 106,0 | 99,5 | 100,0 |

| juil.-15 | 100,2 | 101,7 | 98,7 | 100,2 |

| août-15 | 99,8 | 95,6 | 98,8 | 100,7 |

| sept.-15 | 99,7 | 96,5 | 98,3 | 100,4 |

| oct.-15 | 99,7 | 95,7 | 98,3 | 99,9 |

| nov.-15 | 99,5 | 95,4 | 97,8 | 99,4 |

| déc.-15 | 98,6 | 87,2 | 97,4 | 99,1 |

| janv.-16 | 98,1 | 84,0 | 96,4 | 98,7 |

| févr.-16 | 97,9 | 83,9 | 95,9 | 97,9 |

| mars-16 | 97,8 | 88,0 | 94,7 | 96,9 |

| avr.-16 | 97,7 | 88,5 | 93,9 | 96,2 |

| mai-16 | 98,0 | 94,7 | 91,5 | 95,6 |

| juin-16 | 98,0 | 96,3 | 87,5 | 96,1 |

| juil.-16 | 97,6 | 93,5 | 84,8 | 96,4 |

| août-16 | 97,3 | 91,8 | 83,5 | 96,4 |

| sept.-16 | 97,4 | 93,2 | 83,0 | 96,0 |

| oct.-16 | 97,6 | 98,0 | 82,8 | 95,5 |

| nov.-16 | 97,5 | 95,9 | 83,3 | 95,4 |

| déc.-16 | 98,5 | 104,6 | 85,7 | 95,5 |

| janv.-17 | 98,8 | 104,3 | 88,0 | 96,0 |

| févr.-17 | 99,2 | 104,8 | 89,5 | 96,7 |

| mars-17 | 99,1 | 102,0 | 89,8 | 96,9 |

| avr.-17 | 99,2 | 103,1 | 89,6 | 96,7 |

| mai-17 | 98,9 | 99,2 | 87,9 | 96,5 |

| juin-17 | 98,3 | 95,5 | 84,5 | 96,3 |

| juil.-17 | 98,2 | 96,5 | 82,8 | 96,0 |

| août-17 | 98,3 | 98,5 | 82,8 | 95,7 |

| sept.-17 | 98,6 | 101,9 | 83,9 | 95,2 |

| oct.-17 | 99,1 | 103,7 | 86,0 | 94,9 |

| nov.-17 | 99,3 | 106,7 | 86,7 | 94,5 |

| déc.-17 | 99,5 | 106,8 | 87,2 | 94,4 |

| janv.-18 | 100,2 | 111,1 | 87,8 | 95,0 |

| févr.-18 | 100,2 | 107,9 | 88,3 | 95,4 |

| mars-18 | 100,6 | 108,4 | 88,6 | 95,9 |

| avr.-18 | 101,2 | 112,3 | 88,6 | 96,4 |

| mai-18 | 102,0 | 118,0 | 88,3 | 97,0 |

| juin-18 | 102,0 | 117,1 | 87,2 | 97,3 |

| juil.-18 | 102,2 | 116,9 | 88,5 | 97,4 |

| août-18 | 102,6 | 117,6 | 89,9 | 98,2 |

| sept.-18 | 103,4 | 120,1 | 92,4 | 99,3 |

| oct.-18 | 104,3 | 123,9 | 94,4 | 100,0 |

| nov.-18 | 104,2 | 118,9 | 96,0 | 100,7 |

| déc.-18 | 103,8 | 112,4 | 96,7 | 100,9 |

- Note : l’indice moyen de l’année 2015 est égale à 100.

- Sources : Insee ; Agreste.

graphiqueFigure 5 – Prix des intrants (base 100 en 2015)

- Note : l’indice moyen de l’année 2015 est égale à 100.

- Sources : Insee ; Agreste.

Pour en savoir plus

« Ouvrir dans un nouvel ongletBilan de l’année agricole 2018 », Draaf des Pays de la Loire, mars 2019