Insee Analyses Ile-de-France ·

Février 2024 · n° 181

Insee Analyses Ile-de-France ·

Février 2024 · n° 181 Primo-accession en Île-de-France : un choix restreint de communes, surtout pour les

locataires du parc social

Primo-accession en Île-de-France : un choix restreint de communes, surtout pour les

locataires du parc social

La hausse des prix immobiliers au cours de la dernière décennie a renforcé les disparités territoriales des prix des biens. Dans ce contexte, plus de la moitié des ménages franciliens locataires ne peuvent pas devenir propriétaires d’un logement adapté à la taille de leur ménage s’il est situé au cœur de la région, à Paris ou dans les communes de petite couronne où le prix du foncier est élevé. De même, la majorité des locataires du parc social ne peuvent acheter que dans la moitié des communes. Cette possibilité concerne deux tiers des communes pour les locataires du parc privé.

Une analyse restreinte aux territoires de résidence des ménages montre que seules les communes de grande couronne permettent à plus de la moitié des locataires qui y résident d’y accéder à la propriété. Davantage de territoires sont accessibles aux seuls couples sans enfant. À l’inverse, les perspectives sont plus restreintes pour les personnes seules, et plus encore pour les familles monoparentales.

- Les prix immobiliers en Île-de-France à un niveau toujours élevé

- Un appartement de 60 m² : 87 000 euros à Montereau-Fault-Yonne et 506 000 euros à Neuilly-sur-Seine

- Premier achat immobilier dans l’ensemble de la région : quelles possibilités pour les ménages ?

- Les hypothèses pour évaluer les capacités d’achat

- Territoires du cœur de la région : inaccessibles aux locataires disposant de revenus médians

- Près de la moitié des communes franciliennes inaccessibles aux ménages locataires du parc social

- Davantage de communes accessibles pour les couples sans enfant

- Premier achat immobilier : est-ce possible sans changer de territoire de résidence ?

- Dans l’unité urbaine de Paris : des difficultés à acheter un bien immobilier dans la commune de résidence

- Hors unité urbaine de Paris : des possibilités assez larges d’achat immobilier dans la commune de résidence

- Encadré 1 - Focus sur les familles monoparentales

- Encadré 2 - L’accession sociale à la propriété

- Encadré 3 - Un marché de l’immobilier moins favorable en 2023

Les prix immobiliers en Île-de-France à un niveau toujours élevé

En 2019, en Île-de-France, près de 130 000 logements construits depuis deux ans au moins ont été vendus. En augmentation depuis 2012, le volume de ventes a fortement décru en 2020 au pic de la crise sanitaire, pour remonter en 2021. Signe en partie de la volonté de nombreux Franciliens de faire évoluer leur cadre de vie, le redémarrage a été un peu plus vif pour les maisons. La répartition par type de bien reste toutefois globalement stable entre 2012 et 2021 : 35 % des transactions portent sur des maisons et 65 %, sur des appartements.

En revanche, la part des ménages propriétaires en Île-de-France a reculé de 0,4 point depuis 2014, pour atteindre 47 % en 2020. Dans ce contexte, cette étude interroge les possibilités de primo-accession des ménages locataires franciliens, en prenant en compte leurs caractéristiques et le type de logement occupé (privé ou social). Une première partie examine l’accessibilité des territoires pour la majorité des ménages, ceux disposant d’au moins le revenu disponible médian francilien. Une seconde partie se centre sur les territoires de résidence des ménages, en examinant si les locataires qui y habitent sont en mesure d’y accéder à la propriété, pour satisfaire en particulier un souhait de proximité.

Un appartement de 60 m² : 87 000 euros à Montereau-Fault-Yonne et 506 000 euros à Neuilly-sur-Seine

La capacité d’acquisition des ménages locataires dépend du prix du bien qu’ils souhaitent acheter. Or, les prix de l’immobilier diffèrent beaucoup selon les départements en Île-de-France. Ils sont en moyenne moins élevés à l’est de la capitale qu’à l’ouest. En 2021, le prix de vente médian au m² d’un appartement varie de 2 970 euros en Essonne à 11 070 euros à Paris. Le prix médian d’une maison, quelle que soit sa taille, varie quant à lui de 287 000 euros en Seine-et-Marne à 842 000 euros dans les Hauts-de-Seine.

À l’échelle communale, les écarts de prix des transactions immobilières conclues sur la période 2017-2021 sont encore plus importants. Les appartements sont jusqu’à sept fois plus chers au m² à Paris et Neuilly-sur-Seine (Hauts-de-Seine) que dans certaines communes de grande couronne comme La Ferté-Gaucher ou Saint-Mammès (Seine-et-Marne). Le prix médian des maisons varie quasiment de un à dix, allant, pour une maison de trois pièces ou plus, de 120 000 euros dans le sud de la Seine-et-Marne à plus de 1 000 000 d’euros dans certaines communes des Hauts-de-Seine (Sceaux, Ville-d’Avray, Saint-Cloud).

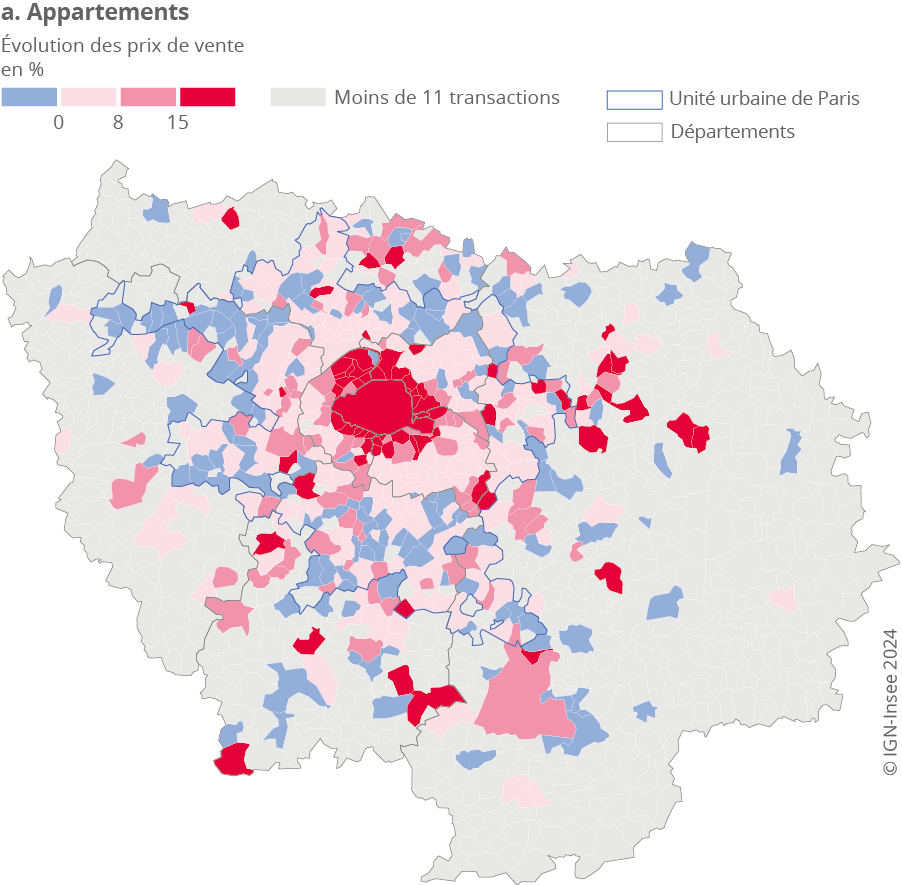

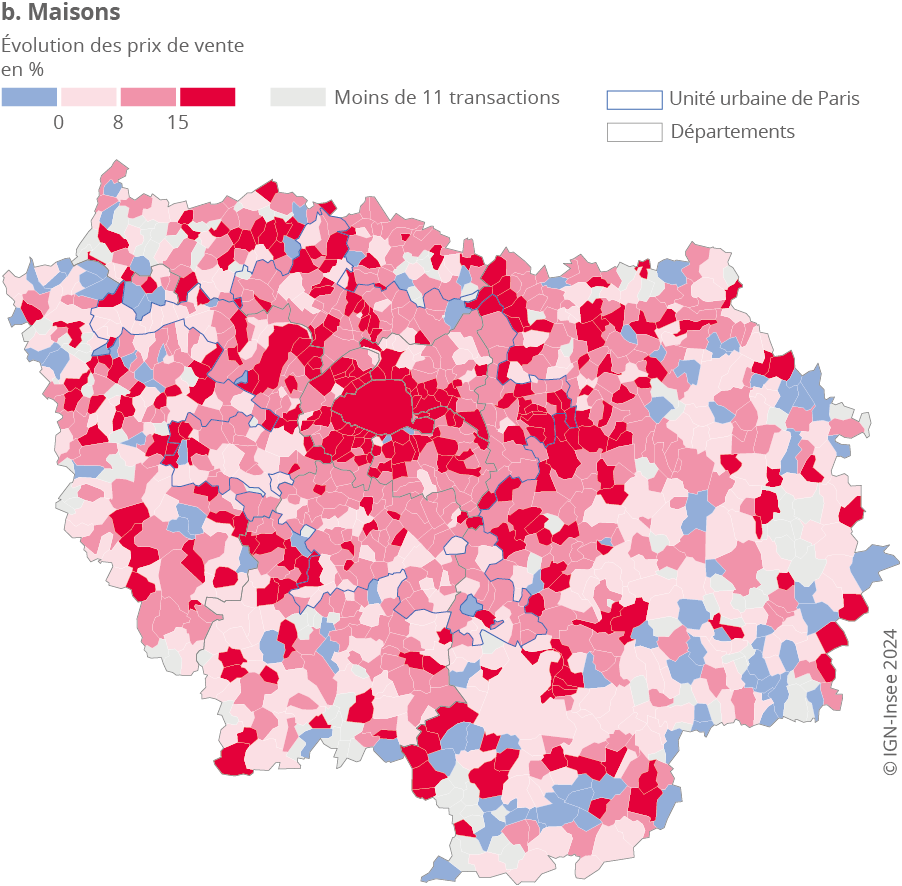

Ces disparités territoriales de prix immobilier ont toujours existé sur le territoire francilien, mais elles se sont accentuées sur la période récente sous l’effet de dynamiques de prix différenciées. Le prix de vente médian au m² des appartements a augmenté de 7,7 % en Île-de-France entre 2014 (prix observés entre 2012 et 2016) et 2019 (prix observés entre 2017 et 2021) (figure 1). La progression s’observe surtout dans les territoires situés en cœur de région et caractérisés par des niveaux de prix déjà élevés, la hausse étant nettement plus limitée en grande couronne. Pour les maisons, la croissance des prix de vente entre les deux périodes est plus importante encore (+11,4 % en Île-de-France). Si leurs prix augmentent dans la quasi-totalité de la région, la hausse est beaucoup plus prononcée à Paris et en petite couronne.

graphiqueFigure 1 – Évolution des prix de vente médians des appartements et des maisons entre 2012-2016 et 2017-2021, par commune francilienne

- Note : les données sont disponibles dans le fichier en téléchargement.

- Lecture : entre les périodes 2012-2016 et 2017-2021, le prix médian des appartements à Fontainebleau a augmenté entre 8 et 15 %.

- Champ : ensemble des mutations des appartements – hors Vefa et logements de moins de 2 ans.

- Source : Cerema, DV3F 2012-2021.

Premier achat immobilier dans l’ensemble de la région : quelles possibilités pour les ménages ?

Les hypothèses pour évaluer les capacités d’achat

D’après les enquêtes nationales sur le logement, les primo-accédants sont jeunes : 39 ans en moyenne en 2013. Aussi, pour modéliser les possibilités d’achat sur le territoire francilien, cette étude s’est concentrée sur les ménages locataires dont la personne de référence a moins de 46 ans. Trois profils de ménages sont étudiés en parallèle : les couples sans enfant, les couples avec enfant(s) et les personnes seules. Un quatrième profil, celui correspondant aux familles monoparentales, fait l’objet d’un focus (encadré 1). Pour chacun d’entre eux, est examinée la possibilité, pour la moitié au moins des ménages, de changer de statut d’occupation de logement, en prenant comme point de partage le revenu disponible médian correspondant au profil considéré. Cette possibilité dépend du prix du logement dans le territoire d’acquisition.

Le pouvoir d’achat immobilier d’un ménage disposant du revenu disponible médian, établi pour son profil, est évalué en fonction de la capacité d’emprunt rattachée conventionnellement à ce revenu et du coût global d’achat d’un bien immobilier dont la surface est adaptée à la taille du ménage (pour comprendre). Ce coût global est composé non seulement du prix du type de biens considéré, mais aussi des frais annexes tels que les frais de notaire, les intérêts et le taux d’assurance. Il varie selon le type de biens – maison ou appartement – et selon la commune où il est situé.

Pour pouvoir évaluer la capacité d’acquisition des ménages et opérer des comparaisons territoriales, la variabilité des prix conduit à adopter tout au long de l’étude un prix de référence, selon une norme cohérente sur l’ensemble de la région. Cette référence est le prix médian observé sur le territoire et la période considérés. Cette approche par nature simplificatrice ne permet pas de tenir compte d’éventuelles concessions sur la taille, le confort, l’âge ou d’autres aspects du logement, que les ménages pourraient réaliser pour acheter un bien compatible avec leurs capacités financières.

Territoires du cœur de la région : inaccessibles aux locataires disposant de revenus médians

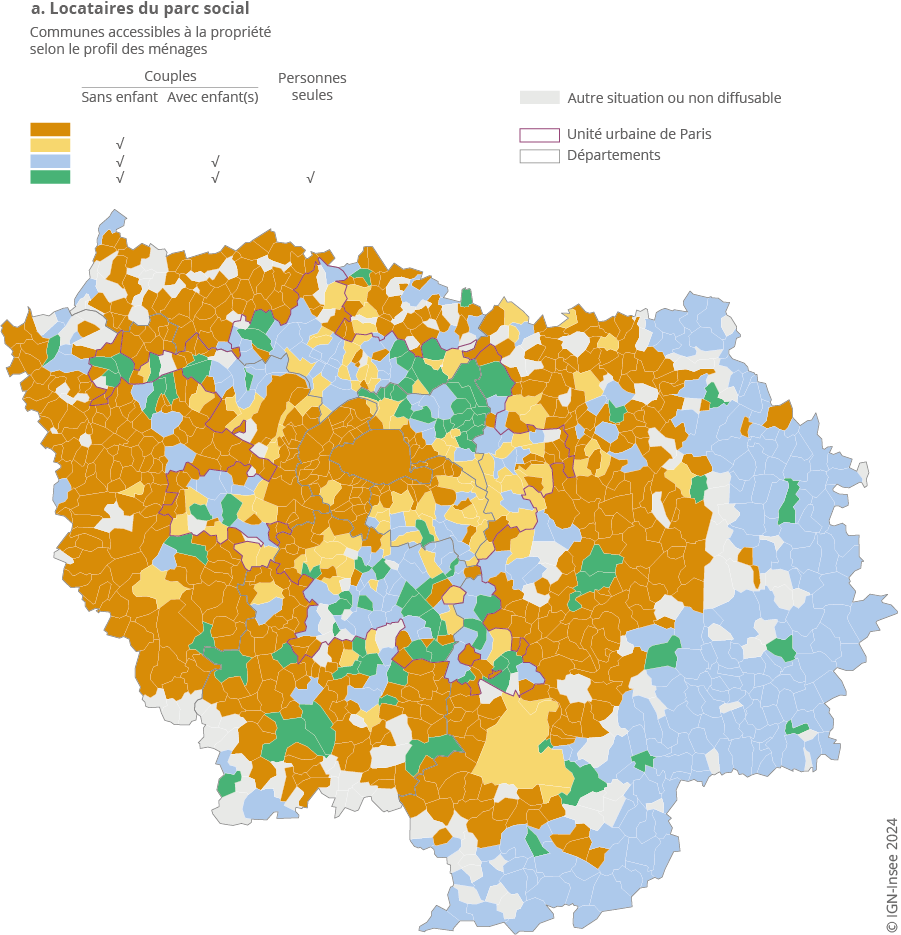

La moitié des ménages franciliens locataires, ceux qui disposent d’au plus le revenu médian mesuré sur la région, sont dans l’impossibilité d’acquérir dans la capitale un logement proposé au prix médian. Cette incapacité s’étend aux communes de petite couronne dans lesquelles les prix de l’immobilier sont les plus élevés (Neuilly-sur-Seine, Boulogne-Billancourt, Levallois-Perret, Vincennes, etc.). Ce constat se vérifie aussi bien pour les ménages locataires du parc social que ceux du parc privé, indépendamment de leur composition familiale. L’achat est également impossible dans les communes aux portes de l’unité urbaine de Paris (ouest des Yvelines, alentours de Fontainebleau, Vexin français dans le nord-ouest de la région) caractérisées par une offre importante de grandes maisons à prix élevés (figure 2). En prenant en compte l’ensemble de la distribution des revenus franciliens, ce sont moins de 6 % des couples sans enfant locataires du parc privé qui pourraient acheter un appartement à Paris, moins de 5 % des personnes seules et moins de 3 % des couples avec enfant(s). Ce pourcentage est quasi nul pour les locataires du parc social, indépendamment du type de ménage. À titre d’exemple, pour pouvoir acheter un appartement de 50 m² à Paris, un couple sans enfant devrait disposer d’un revenu mensuel minimal de 7 330 euros, soit près de deux fois et demie le niveau de vie médian des locataires du parc social de cette catégorie.

graphiqueFigure 2 – Communes accessibles à la propriété pour les ménages franciliens disposant du revenu médian régional en 2019

- Note : les données sont disponibles dans le fichier en téléchargement.

- Lecture : selon les hypothèses retenues dans le modèle, les communes en orange sont inaccessibles à la propriété pour tous les ménages locataires disposant du revenu médian régional, celles en jaune sont accessibles seulement aux couples sans enfant, celles en bleu sont accessibles aux couples avec ou sans enfant(s) et celles en vert sont accessibles à tous les types de ménages.

- Champ : ménages locataires franciliens du parc social (hors familles monoparentales) dont la personne fiscale de référence est âgée de moins de 46 ans.

- Sources : Cerema, DV3F 2017-2021 ; Insee, Filosofi 2019.

Près de la moitié des communes franciliennes inaccessibles aux ménages locataires du parc social

Plus généralement, en lien avec les règles d’attribution des logements sociaux prenant en compte les revenus, le pouvoir d’achat immobilier des ménages locataires du parc social est sensiblement plus faible que celui des ménages locataires du parc privé (encadré 2). Selon le profil considéré, l’écart de pouvoir d’achat médian mesuré peut aller de 20 000 euros, pour les personnes seules, à 60 000 euros, pour les couples sans enfant. Tous profils confondus, la moitié des ménages locataires du parc social, c’est-à-dire ceux disposant d’au moins le revenu médian, peuvent acquérir un logement dans environ la moitié des 1 268 communes d’Île-de-France en 2019. Les ménages du parc locatif privé ont une capacité d’acquisition dans un peu plus des deux tiers des communes. Par ailleurs, 89 communes se révèlent accessibles à 50 % des ménages de chacun des trois types de locataires du parc social, et 220 à ceux du parc privé. Il s’agit de communes localisées en grande couronne, essentiellement au nord de l’Essonne, dans le sud-est du Val-d’Oise et dans le nord de la Seine-Saint-Denis en petite couronne. Ainsi, selon les hypothèses retenues dans cette étude, s’il dispose du revenu mensuel médian de 2 950 euros, un couple sans enfant locataire du parc social a un pouvoir d’achat immobilier de 215 000 euros et peut acheter, par exemple, un appartement de 54 m² à Bondy (Seine-Saint-Denis) ou une petite maison de deux pièces à Garges-lès-Gonesse (Val-d’Oise).

Davantage de communes accessibles pour les couples sans enfant

Les couples sans enfant peuvent acquérir un logement correspondant à leurs besoins dans davantage de communes franciliennes que les autres types de ménages. Cela tient notamment à une offre d’appartements de taille moyenne (deux et trois pièces) supérieure à celle d’autres logements (plus petits ou plus grands). Avec un pouvoir d’achat immobilier de 279 000 euros, correspondant au revenu médian de tels couples locataires du parc privé, les possibilités d’achat concernent un tiers des communes des Hauts-de-Seine et plus de 80 % des communes de la Seine-Saint-Denis et du Val-de-Marne. Pour acquérir un bien de même superficie, les couples sans enfant locataires du parc social ne peuvent acheter que dans des communes aux franges de l’unité urbaine de Paris ou bien au-delà, comme Montereau-Fault-Yonne.

Dans les départements de grande couronne, notamment en Seine-et-Marne, ce sont essentiellement les couples avec ou sans enfant(s) qui ont la possibilité d’accéder à la propriété. En revanche, les personnes seules ne peuvent pas acheter un logement dans ces territoires, du fait de la faible offre d’appartements et de maisons adaptés à leurs revenus.

Premier achat immobilier : est-ce possible sans changer de territoire de résidence ?

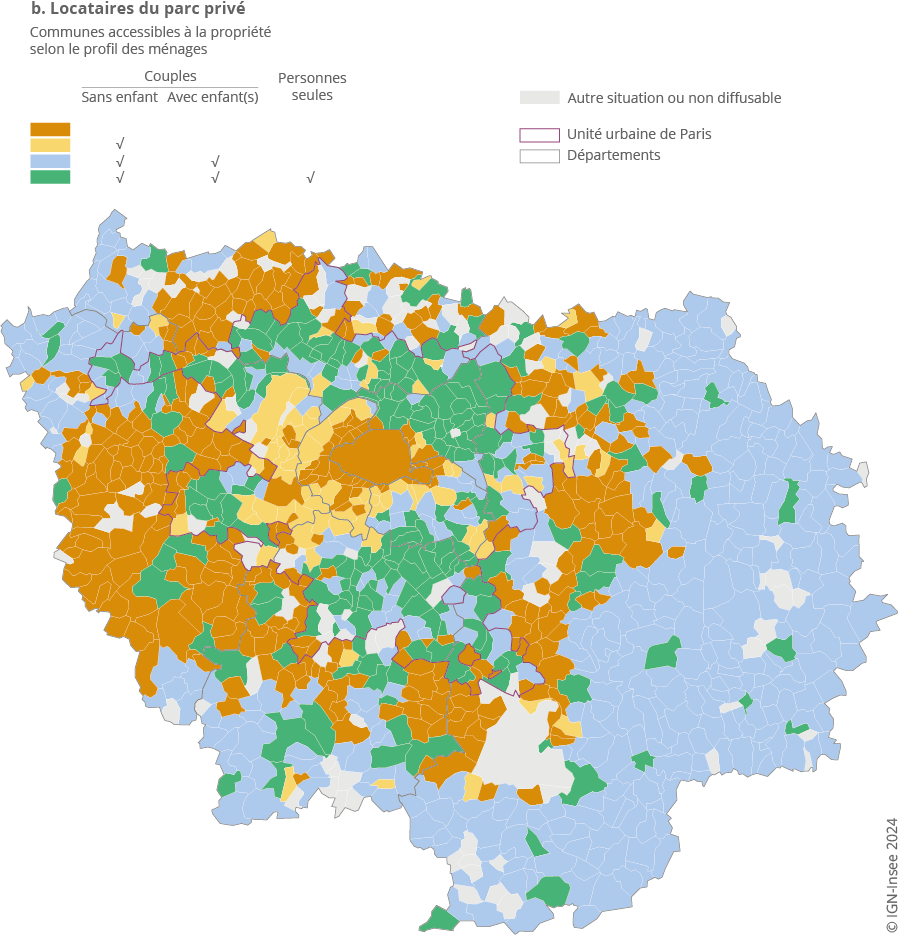

En règle générale, les ménages préfèrent déménager à proximité de leur commune de départ : en 2019, plus d’un tiers des ménages mobiles ont déménagé dans la même commune. Pour acheter un bien immobilier, les primo-accédants doivent alors arbitrer entre un ensemble de facteurs d’ordre familial ou professionnel et leurs capacités financières. Les revenus médians des locataires, du parc social comme du parc privé, diffèrent selon les communes ou intercommunalités où ils résident. Les capacités d’achat sont analysées dans ce qui suit au regard du revenu médian dans le territoire de résidence du ménage et non plus à un niveau régional comme précédemment.

Dans l’unité urbaine de Paris : des difficultés à acheter un bien immobilier dans la commune de résidence

Un couple sans enfant locataire du parc privé dispose d’un revenu disponible médian de 1 840 euros par mois à La Courneuve, mais de 5 090 euros dans la commune de Neuilly-sur-Seine. Selon la commune de résidence, le revenu disponible médian des ménages locataires peut beaucoup varier sans pour autant accroître leurs capacités d’achat. En effet, dans certaines communes, notamment au cœur de la région, les prix de l’immobilier sont élevés (figure 3). Ainsi, la plupart des locataires vivant à Paris n’ont pas la possibilité d’y acheter un logement, quel que soit le type de ménage. Seuls ont cette possibilité les 10 % de couples sans enfant résidant dans le parc locatif privé de la capitale et ayant les plus hauts revenus.

Plus les ménages locataires résident loin de Paris, plus la part de ceux qui peuvent devenir propriétaires dans leur territoire de résidence augmente. L’éloignement requis est encore plus prononcé pour les locataires du parc social.

Les communes situées à l’intérieur de l’unité urbaine de Paris sont pour certaines accessibles : 99 s’agissant des couples sans enfant, 63 pour les couples avec enfant(s), et seulement 21 pour les personnes seules. Aucune d’entre elles n’est contiguë à la capitale.

Dans les intercommunalités aux franges de l’unité urbaine de Paris, plus de la moitié des couples, avec ou sans enfant(s), peuvent devenir propriétaires, mais très rarement les personnes seules. Néanmoins, quelques intercommunalités, comme la communauté d’agglomération de Cœur d’Essonne Agglomération en Essonne, sont également accessibles à au moins la moitié des personnes seules locataires du parc privé uniquement.

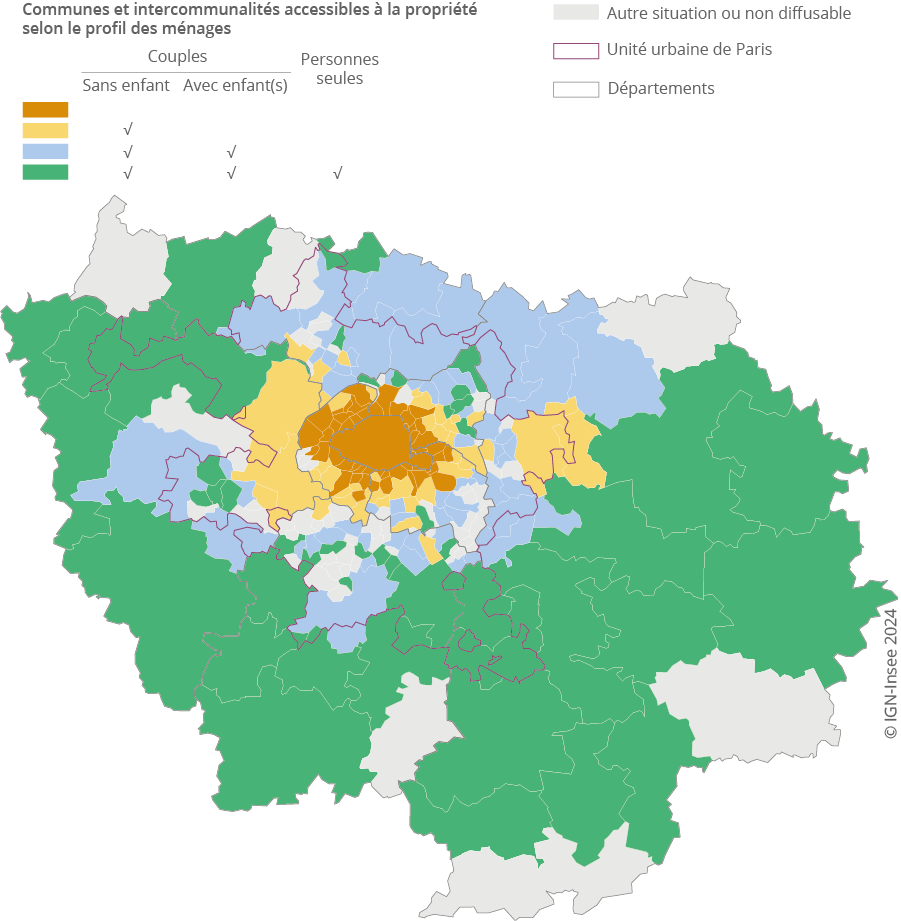

graphiqueFigure 3 – Territoires où un ménage locataire disposant du revenu médian et y résidant peut accéder à la propriété en 2019

- Note : les données sont disponibles dans le fichier en téléchargement.

- Lecture : selon les hypothèses retenues dans le modèle, les communes ou intercommunalités en orange sont inaccessibles à la propriété pour tous les ménages locataires qui y résident, celles en jaune sont accessibles seulement aux couples sans enfant qui y résident, celles en bleu sont accessibles aux couples avec ou sans enfant(s) qui y résident et celles en vert sont accessibles à tous les types de ménages qui y résident.

- Champ : ménages locataires franciliens (hors familles monoparentales) dont la personne fiscale de référence est âgée de moins de 46 ans.

- Sources : Cerema, DV3F 2017-2021 ; Insee, Filosofi 2019.

Hors unité urbaine de Paris : des possibilités assez larges d’achat immobilier dans la commune de résidence

En dehors de l’unité unité urbaine de Paris, dans la quasi-totalité des intercommunalités où ils vivent, les locataires, qu’il s’agisse de personnes seules, de couples sans enfant ou de familles, peuvent majoritairement devenir primo-accédants. Cependant, il existe toujours des disparités entre les locataires du parc social et ceux du parc privé. Ainsi, la communauté urbaine Grand Paris Seine et Oise est accessible à tous les types de ménages résidant dans le parc locatif privé disposant du revenu médian correspondant, alors qu’elle ne l’est pas aux personnes seules locataires du parc social.

Depuis 2020, les capacités financières des candidats à l’accession à la propriété auraient diminué. En effet, selon la Banque de France, les taux d’intérêt remontent de façon rapide depuis décembre 2021 d’une part, et le nombre de crédits nouveaux à l’habitat diminue depuis la mi-2022 d’autre part. Ceci tend à renforcer les difficultés d’accession à la propriété pour l’ensemble des ménages, même pour ceux qui ont des conditions de revenus favorables et une situation professionnelle stable (encadré 3).

Encadré 1 - Focus sur les familles monoparentales

Les familles monoparentales ont une capacité d’achat un peu plus élevée que les personnes seules, mais leurs besoins en superficie sont aussi supérieurs, équivalents à ceux d’un couple avec le même nombre d’enfants. De fait, leurs possibilités d’achat sont restreintes en Île-de-France : selon qu’elles sont locataires du parc social ou du parc privé, les familles monoparentales disposant du revenu médian, calculé au niveau régional, peuvent acquérir un logement dans respectivement 34 et 50 communes majoritairement en grande couronne. Seuls les appartements leur sont accessibles, excepté en Seine-et-Marne où les maisons se vendent à des prix moins élevés que dans les autres départements.

La situation est un peu moins favorable au regard de l’achat dans la commune ou l’intercommunalité de résidence. Dans l’unité urbaine de Paris, les familles monoparentales disposant du revenu médian de leur commune ne peuvent acheter un appartement que dans trois communes de l’unité urbaine de Paris et celles vivant aux franges de l’Île-de-France en dehors de l’unité urbaine de Paris ont la possibilité d’acheter uniquement un appartement dans leur intercommunalité de résidence. Si elles sont locataires du parc locatif social, cette possibilité n’est offerte que si elles résident dans les communautés de communes du Pays de Nemours et du Pays de Montereau. Les familles résidant dans le parc privé, dont le revenu médian est supérieur, pourraient aussi acheter dans trois intercommunalités supplémentaires en Seine-et‑Marne (Gâtinais Val de Loing, Provinois, Les Deux Morin) et dans une située dans les Yvelines (Les Portes de l’Île-de-France).

Encadré 2 - L’accession sociale à la propriété

Les ménages disposant de revenus « intermédiaires » sont une cible des politiques publiques visant notamment à accroître l’accession sociale à la propriété. En effet, les revenus de ces ménages sont à la fois trop élevés pour accéder au parc social et insuffisants pour dérouler leur parcours résidentiel dans le parc privé. Les dispositifs publics mis en place visent donc à aider ces ménages à accéder à la propriété via des outils comme le prêt social de location-accession (PSLA), le bail réel solidaire (BRS) introduit par la loi Alur en 2014 ou la vente de logements HLM. En dynamisant l’offre immobilière en accession sociale, ces dispositifs recherchent un accroissement de la mixité sociale dans les territoires proches des quartiers prioritaires de la politique de la ville et une réduction des tensions immobilières dans des territoires très denses.

Encadré 3 - Un marché de l’immobilier moins favorable en 2023

Les données présentées dans cette étude portent sur les dernières disponibles jusqu’en 2021 et ne tiennent pas compte des évolutions postérieures, du fait de l’absence de données sur ces années récentes.

En 2023, le marché de l’immobilier se caractérise par une décélération progressive de la hausse des prix de ventes des logements anciens [Notaires de France, 2023 ; Pour en savoir plus (1)] et une augmentation des taux d’emprunt immobilier. D’après la Banque de France, ils sont de 3,00 % pour les crédits à l’habitat en juin 2023.

Bien que, depuis le 1er janvier 2021, le Haut Conseil de stabilité financière (HCSF) ait augmenté le taux d’endettement maximal recommandé de 33 % à 35 %, l’augmentation conjointe des taux d’intérêt et des prix de vente pourraient pénaliser tous les accédants à la propriété, et d’autant plus les primo-acquéreurs.

Avec les mêmes hypothèses du modèle, mais en augmentant les taux d’endettement et d’emprunt, le nombre de communes accessibles aux locataires primo-accédants âgés de moins de 46 ans est moindre : il passe de 246 (taux d’endettement à 33 % et taux d’emprunt à 1,55 %) à 177 (taux d’endettement à 35 % et taux d’emprunt à 3,00 %) pour les locataires disposant des revenus médians dans leur profil de ménage. De même, le nombre de communes inaccessibles à l’ensemble des locataires aux revenus médians est en hausse, passant de 310 à 429.

Pour comprendre

L’analyse territoriale de l’évolution des prix immobiliers a été réalisée aux niveaux régional, départemental et communal entre les périodes 2012-2016 et 2017-2021. Le prix de vente médian est calculé sur l’ensemble des transactions de la période considérée (hors ventes en l’état futur d’achèvement (Vefa) et logements de moins de deux ans). Afin de respecter le secret statistique, l’analyse communale ne porte que sur les communes enregistrant au moins onze transactions sur chacune des deux périodes.

Une évaluation des capacités des ménages à acquérir un logement en fonction des territoires d’Île-de-France a été réalisée pour l’année 2019. Elle met en regard les revenus disponibles médians des ménages en 2019 (Filosofi) et les prix médians de l’immobilier sur la période 2017-2021 (DV3F). Elle est effectuée pour quatre profils de ménages : les couples sans enfant, les couples avec enfant(s), les personnes seules et les familles monoparentales. Pour mieux délimiter le champ des primo-accédants, les ménages considérés sont ceux dont la personne de référence a moins de 46 ans. Pour calculer le pouvoir d’achat immobilier des ménages, les hypothèses suivantes ont été choisies pour s’approcher du profil et des conditions d’accession des primo-acquéreurs : taux d’effort de 30 %, taux d’apport de 10 % (préconisé par l’Agence nationale pour l’information sur le logement - Anil), emprunt d’une durée de 25 ans au taux de 1,55 % (taux d’emprunt constaté sur la période 2017-2021 par la Banque de France sur les prêts longs) avec un taux d’assurance de 0,55 % (moyenne pondérée des taux d’assurance préconisés par l’Anil ; 0,40 % pour un emprunteur seul, 0,80 % avec un co-emprunteur), frais de notaire à 8 % et surface habitable cible (appartements) ou nombre de pièces cible (maisons) correspondant à l’indice de peuplement « normal » de l’Insee : 36 m² pour les personnes seules ; 42 m² pour les couples sans enfant (deux pièces) ; minimum 63 m² et trois pièces pour les couples avec enfant(s) et les familles monoparentales.

Pour chaque type de ménage, ont été définies :

- les communes possibles à l’acquisition pour un ménage disposant du revenu disponible médian des locataires franciliens dont la personne de référence est âgée de moins de 46 ans ;

- les possibilités d’acquérir un bien dans sa commune ou son établissement public de coopération intercommunale (EPCI) de résidence (selon le niveau de disponibilité des données), pour un ménage disposant du revenu disponible médian des locataires de son territoire, dont la personne de référence est âgée de moins de 46 ans.

Sources

Les prix des transactions immobilières entre 2010 et 2021 proviennent de la base de données DV3F, issue des données DVF (Demande de Valeurs Foncières) mises à disposition par la DGFiP, puis structurées et enrichies des Fichiers Fonciers par le Cerema (Centre d’études et d’expertise sur les risques, la mobilité et l’aménagement). Les données analysées sont les transactions de logements à usage d’habitation de deux ans ou plus, achetés par des personnes physiques. Elles sont apurées pour éliminer les transactions atypiques (prix au m² inférieur à 100 euros, surface d’appartement inférieure à 9 m², etc.).

Les données de revenus sont issues de la base de données fiscales Filosofi (Fichier localisé social et fiscal) de 2019. Le champ couvert est celui des ménages fiscaux locataires en Île-de-France dont le revenu disponible est positif ou nul et dont le référent fiscal est âgé de moins de 46 ans.

Définitions

Le prix de vente médian correspond au prix pour lequel la moitié des logements coûte plus cher que ce prix, et l’autre moitié coûte moins cher.

Le revenu disponible (après impôts et redistribution) médian sépare la population des ménages en deux : la moitié a un revenu supérieur et l’autre, un revenu inférieur. En 2019, en Île-de-France, une personne seule locataire âgée de moins de 46 ans a un revenu disponible médian de 1 780 euros par mois (1 600 euros pour une personne seule locataire dans le parc social et 1 860 euros dans le parc privé).

Les unités urbaines permettent de caractériser les communes de France selon le double critère de la continuité du bâti et du nombre d’habitants. Elles regroupent une ou plusieurs communes partageant une même zone de bâti continu et comptant au moins 2 000 habitants dans cette zone. Ainsi, 62 unités urbaines rassemblent plus de 100 000 habitants, dont 36 plus de 200 000 habitants. Cinq unités urbaines comptent plus d’un million d’habitants, parmi lesquelles l’unité urbaine de Paris avec 10,8 millions d’habitants répartis dans 411 communes.

Pour en savoir plus

(1) Ouvrir dans un nouvel ongletNotaires de France, Note de conjoncture immobilière no 60, juillet 2023.

(2) Nourry S., Tanay A., « Trois ménages sur dix qui s’installent dans un nouveau logement en Occitanie en sont propriétaires », Insee Analyses Occitanie no 114, mars 2022.

(3) Allard T., Basciani-Funestre M.-A., Bayardin V., Bertaux F., Blanchard P., Bouhalli H., Ciesielski H., Monier P., Rinck R., « Paris et l’ouest parisien : des territoires quasiment inaccessibles à l’achat pour la majorité des locataires franciliens », Insee Analyses Île-de-France no 113, janvier 2020.

(4) Beaufils S., Bidoux P.-É., Chometon É., Losier J., Louchart Ph., « Les tensions sur le marché immobilier freinent les déménagements en Île-de-France », Insee Analyses Île-de-France no 77, février 2018.

(5) Anglard M., Bernard Ch.-A., Bellidenty J., Boussad N., Guillouet J.-J., Jankel S., Losier J., Mettetal L., Monier Ph., Pagès E., Pauquet Ph., Roger S., Trigano L., « Les conditions de logement en Île-de-France », Insee Dossier Île-de-France no 3, mars 2017.

(6) Anglard M., Bernard Ch.-A., Bellidenty J., Boussad N., Guillouet J.-J., Jankel S., Losier J., Mettetal L., Monier Ph., Pagès E., Pauquet Ph., Roger S., Trigano L., « Ouvrir dans un nouvel ongletLes conditions de logement en Île-de-France - Édition 2017 d’après l’enquête Logement 2013 », L’Institut Paris Region, mars 2017.