Paris et l’ouest parisien : des territoires quasiment inaccessibles à l’achat pour

la majorité des locataires franciliens

Paris et l’ouest parisien : des territoires quasiment inaccessibles à l’achat pour

la majorité des locataires franciliens

En 2018, les prix de vente des logements anciens sont jusqu’à huit fois plus élevés au cœur de Paris qu’aux franges de l’Île-de-France. Ces disparités de prix n’ont cessé de s’accroître depuis 2006. À Paris et dans sa périphérie aisée, les prix des logements ont explosé : la majorité des ménages franciliens ne peuvent acquérir un logement de taille suffisante. Dans l’unité urbaine de Paris, seuls quelques territoires sont accessibles à la propriété pour toutes les catégories de ménages. De fait, pour beaucoup de locataires franciliens, devenir propriétaire implique de s’éloigner de son quartier.

- Les prix de l’immobilier ancien en Île-de-France parmi les plus élevés de France

- Un appartement de 60 m² : 90 000 € à Provins, 780 000 € à Paris 6ᵉ

- Depuis 2006, les disparités de prix au sein de l’Île-de-France se sont accrues

- Paris et les franges périurbaines aisées inaccessibles à l’achat pour la majorité des ménages locataires

- Les territoires les moins chers de l’unité urbaine accessibles aux personnes seules et aux familles

- Les ménages « médians » souvent contraints à l’éloignement pour devenir propriétaires

- Encadré - Dispositifs régionaux et nationaux

Les prix de l’immobilier ancien en Île-de-France parmi les plus élevés de France

L’Île-de-France se caractérise par un marché de l’immobilier ancien tendu et des prix parmi les plus élevés. En 2018, 46 000 maisons et 100 000 appartements se sont vendus, ce dernier chiffre étant proche du niveau d’avant la crise économique de 2008. Entre 2006 et 2018, le prix médian au m² des appartements franciliens a augmenté de 32 % pour atteindre 4 850 € ; pour les maisons, le prix de vente médian est désormais de 300 000 €, soit + 13 %. Au-delà des valeurs médianes, la dispersion des prix de l’immobilier s'est accrue avec une forte augmentation en haut de l'échelle, notamment pour les appartements : en 2018, un sur quatre s'est vendu plus de 8 200 € le m², alors que ce prix concernait un appartement sur quarante en 2006.

Ces hausses de prix s’expliquent en grande partie par une forte tension sur le marché immobilier où la demande est supérieure à l’offre. Bien que leurs revenus soient en moyenne plus élevés que la moyenne nationale, les Franciliens doivent consacrer une plus grande part de leur budget au logement (20 % pour les propriétaires accédants et 23 % pour les locataires du parc privé en 2013). Dans ce contexte, seuls 47 % des ménages franciliens sont propriétaires de leur logement en 2016, contre 60 % en province.

Un appartement de 60 m² : 90 000 € à Provins, 780 000 € à Paris 6ᵉ

Les prix de l’immobilier en Île-de-France varient fortement selon les territoires. En 2018, le prix médian au m² d’un appartement varie de 2 630 € dans l’Essonne à 9 370 € à Paris. Le prix médian d’une maison, toutes tailles confondues, est de 250 000 € en Seine-et-Marne et de 716 000 € dans les Hauts-de-Seine.

À l’échelle des grands quartiers franciliens, les transactions immobilières conclues entre 2006 et 2018 (Pour comprendre) révèlent des amplitudes de prix encore plus importantes. En 2018, les appartements sont jusqu’à huit fois plus chers au m² dans certains quartiers parisiens (6ᵉ et 7ᵉ arrondissements) que dans certaines communes aux franges de l’Île-de-France (Provins, Montereau-Fault-Yonne). Le prix médian des maisons varie de un à sept, allant, pour une maison de trois pièces, de 100 000 € dans le sud de la Seine-et-Marne à 700 000 € dans certaines communes des Hauts-de-Seine (Sèvres, Rueil-Malmaison).

Depuis 2006, les disparités de prix au sein de l’Île-de-France se sont accrues

L’attractivité de la métropole parisienne et le souhait de s’installer au plus près des pôles d'activité et des équipements conduisent à une tension immobilière particulièrement forte au centre de la région. Les prix sont aussi plus élevés à l’ouest de la capitale qu’à l’est, notamment dans les Hauts-de-Seine et l’est des Yvelines du fait de la présence de pôles d’emplois qualifiés et de nombreux cadres résidents. De 2006 à 2018, les prix ont par conséquent augmenté plus vite dans les territoires où ils étaient déjà les plus élevés (figure 1), à Paris (+ 73 % pour les appartements et + 56 % pour les maisons) et dans les Hauts-de-Seine (figure 2). Cette hausse s’est propagée en petite couronne (nord du Val-de-Marne, sud-ouest de la Seine-Saint-Denis), où des quartiers auparavant populaires se sont transformés depuis dix ans avec des arrivées massives de cadres : par exemple, dans des quartiers de Montreuil limitrophes de Paris ou Vincennes du fait de diverses opérations de rénovation urbaine et de reconversion du tissu d’activité en tissu résidentiel.

Plus loin, aux portes de l’unité urbaine de Paris, la hausse des prix est plus modérée. Dans ces territoires dynamiques démographiquement (nord de l’Essonne, ouest de la Seine-et-Marne), le parc de logements s’est étoffé depuis 2006 du fait d’une importante construction neuve, entraînant une moindre tension sur le marché de l’immobilier ancien. L’aménagement de ces territoires représente un enjeu important dans le cadre de la lutte contre l’étalement urbain et des nouvelles infrastructures de transport (Grand Paris Express) (encadré).

Enfin, aux limites de l’Île-de-France, les prix ont stagné, voire légèrement baissé. Ces territoires, où le parc de logements est presque exclusivement composé de maisons, sont peu dynamiques démographiquement (sud des Yvelines et de l’Essonne, sud et est de la Seine-et-Marne) et sont moins prisés du fait de l’éloignement en transport de la capitale et des pôles d’emplois.

tableauFigure 1 – Les prix des logements ont stagné hors de l'unité urbaine de Paris entre 2006 et 2018 Évolution du prix de vente médian

| Année | Paris | Petite couronne | Grande couronne (dans l’unité urbaine de Paris) | Grande couronne (hors de l’unité urbaine de Paris) | Ensemble de l’Île-de-France |

|---|---|---|---|---|---|

| 2006 | 5 421 | 3 522 | 2 784 | 2 568 | 3 667 |

| 2007 | 5 886 | 3 759 | 2 945 | 2 750 | 3 967 |

| 2008 | 6 250 | 3 800 | 2 963 | 2 813 | 4 000 |

| 2009 | 5 986 | 3 583 | 2 787 | 2 667 | 3 809 |

| 2010 | 6 696 | 3 922 | 2 938 | 2 794 | 4 136 |

| 2011 | 7 931 | 4 323 | 3 078 | 2 822 | 4 548 |

| 2012 | 8 125 | 4 464 | 3 088 | 2 800 | 4 786 |

| 2013 | 8 053 | 4 455 | 3 059 | 2 764 | 4 667 |

| 2014 | 8 000 | 4 408 | 3 000 | 2 702 | 4 700 |

| 2015 | 7 937 | 4 375 | 2 929 | 2 778 | 4 743 |

| 2016 | 8 154 | 4 429 | 2 940 | 2 748 | 4 647 |

| 2017 | 8 750 | 4 621 | 2 985 | 2 727 | 4 853 |

| 2018 | 9 371 | 4 771 | 3 000 | 2 757 | 4 854 |

- Source : DGFiP, DVF 2006-2018, traitement DRIEA.

graphiqueFigure 1 – Les prix des logements ont stagné hors de l'unité urbaine de Paris entre 2006 et 2018 Évolution du prix de vente médian

- Source : DGFiP, DVF 2006-2018, traitement DRIEA.

graphiqueFigure 2 – Les prix ont fortement augmenté au cœur de l'agglomération et diminué aux marges de l'Île-de-France

- Source : DGFiP, DVF 2006-2018, traitement DRIEA.

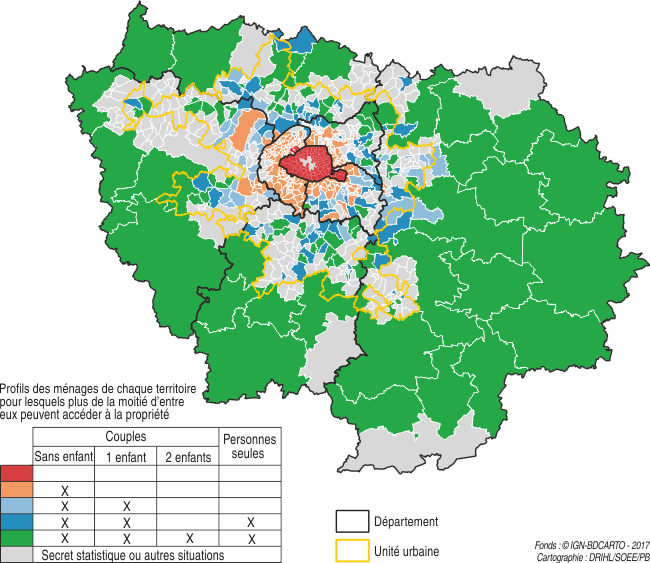

Paris et les franges périurbaines aisées inaccessibles à l’achat pour la majorité des ménages locataires

Acquérir un logement pour un ménage francilien n’est pas toujours possible partout. La capacité d’achat varie selon le profil des ménages (ressources et taille) et le territoire. L’analyse en 2015 du potentiel d’accession pour les primo-acquéreurs de moins de 46 ans aux revenus disponibles médians révèle ces disparités.

Les marchés les plus tendus de type « parisien » (Paris, Neuilly-sur-Seine, Boulogne-Billancourt, Levallois-Perret, Vincennes…), ainsi que ceux des franges périurbaines aisées (ouest des Yvelines ou alentours de Fontainebleau) où se trouvent de grandes maisons à prix élevé, sont inaccessibles à l’acquisition pour les ménages aux revenus médians, quelle que soit leur composition (figure 3). Selon les hypothèses retenues, moins de 20 % des couples locataires avec un enfant, primo-accédants, pourraient acheter un appartement parisien de 63 m². Pour les personnes seules et les couples avec deux enfants, moins d’un ménage sur dix aurait les revenus nécessaires pour acheter un premier logement de taille adaptée. Un couple sans enfant, pour acheter un appartement de 42 m² à Paris, devrait ainsi disposer au minimum d’un revenu mensuel de 3 410 €, soit 90 € de plus que le niveau de vie médian des locataires de cette catégorie, de 45 ans ou moins.

Dans les autres territoires les plus valorisés de l’agglomération parisienne, seuls les couples sans enfant peuvent majoritairement acheter un logement. Avec un pouvoir d’achat immobilier de l’ordre de 242 000 €, ces ménages aux revenus médians peuvent, par exemple, acquérir un appartement de 42 m² à Nogent-sur-Marne, La Garenne-Colombes ou encore une petite maison de deux pièces au Blanc-Mesnil, pour des prix variant de 200 000 € à 220 000 €. Un couple avec deux enfants a cependant besoin d’une surface habitable double. Pour ces ménages, l’accès à la propriété est possible dans des communes telles que Jouy-le-Moutier (Val-d’Oise) pour l’achat d’un appartement de 82 m² (prix médian : 226 000 €), ou à Magnanville (Yvelines) pour une maison de quatre pièces (prix médian : 222 000 €).

graphiqueFigure 3 – Paris inaccessible aux ménages locataires d'Île-de-France aux revenus médiansTerritoires où le ménage francilien médian* peut accéder à la propriété

- Note : * ménages disposant du revenu médian disponible des locataires franciliens âgés de 45 ans ou moins en 2015.

- Lecture : selon les hypothèses retenues dans le modèle, plus de la moitié des Franciliens (locataires, de 45 ans ou moins) vivant seuls peuvent devenir propriétaires à Fontainebleau, mais moins de la moitié des couples avec deux enfants.

- Sources : DGFiP, DVF 2006-2018, traitement DRIEA ; Insee, Filosofi 2015, traitement Insee et DRIHL.

Les territoires les moins chers de l’unité urbaine accessibles aux personnes seules et aux familles

La majorité des couples avec un enfant et des personnes seules peuvent accéder à la propriété dans les territoires un peu moins chers de l’unité urbaine, grâce à la présence d’appartements de petite ou moyenne taille (T1 à T3), plus abordables que la plupart des maisons. Par exemple, avec un revenu mensuel médian de 3 227 € et un pouvoir d’achat immobilier de 235 000 €, un couple avec un enfant peut acquérir un appartement de 63 m² à Bussy-Saint-Georges (Seine-et-Marne) ou une petite maison de trois pièces à Mézy-sur-Seine (Yvelines).

Dans les territoires plus isolés, seules les personnes seules n’ont pas en majorité la possibilité d’accéder à la propriété. Les biens proposés, principalement des maisons, sont inadaptés à leurs besoins, tant financièrement qu’au niveau de leur superficie.

Enfin, les territoires aux franges de l’unité urbaine sont accessibles à tous les types de ménages. Le prix des logements proposés à la vente y est plus faible. Le parc y est diversifié, avec de petits logements pour les personnes seules, ainsi que de grands appartements et maisons pour les familles. Une personne seule, dont le revenu mensuel médian est de 1 665 € et le pouvoir d’achat immobilier estimé à 122 000 €, peut par exemple acquérir un appartement de 36 m² à Cergy ou Livry-Gargan.

Les ménages « médians » souvent contraints à l’éloignement pour devenir propriétaires

Les revenus des ménages locataires varient beaucoup selon les quartiers. Ainsi, un couple avec deux enfants et dont la personne de référence a 45 ans ou moins dispose d’un revenu disponible médian de 1 750 € par mois dans un quartier d’Aubervilliers, contre 8 220 € dans un quartier du 6e arrondissement de Paris. Cependant, malgré des revenus plus élevés dans les quartiers les plus chers, les ménages locataires primo-accédants sont souvent contraints de s’éloigner du centre de l’agglomération pour acheter (figure 4).

Ainsi, la plupart des locataires vivant à Paris ou dans des quartiers similaires n’ont pas la possibilité d’acheter dans leur quartier, quel que soit le type de ménage. Par exemple, dans le 13ᵉ arrondissement de Paris, moins de 50 % des couples sans enfant peuvent acheter un appartement d’une taille adéquate. Pour les autres types de ménage, cette proportion est encore plus faible : moins de 20 % pour les couples avec un enfant, et moins de 10 % pour les couples avec deux enfants ou les personnes seules.

Hors Paris ou quartiers similaires, les couples sans enfant aux revenus médians ont la possibilité d’acheter dans leur quartier de résidence, mais pas la majorité des personnes seules et des familles. Pour les couples avec deux enfants, l’incapacité concerne même l’ensemble de l’unité urbaine. Par exemple, à Maisons-Alfort, plus de 70 % des couples sans enfant peuvent acheter sur place, mais moins de 50 % des couples avec un enfant, moins de 30 % des personnes seules et moins de 20 % des couples avec deux enfants.

Pourtant, les achats de logements anciens se font majoritairement près de l’ancien domicile. Ainsi, parmi les ménages de moins de 46 ans ayant récemment emménagé en propriété occupante en Île-de-France et résidant auparavant dans la région, 39 % sont restés dans leur commune de résidence antérieure et seulement 28 % ont changé de département au sein de la région. Pour satisfaire ce besoin de proximité, les ménages peuvent préférer habiter dans un logement plus petit, correspondant à leur budget. Cela expliquerait en partie la part importante, à Paris et en petite couronne, des ménages vivant dans un logement suroccupé : en 2016, 28 % de la population de la métropole du Grand Paris est en situation de suroccupation, contre 22 % des Franciliens et 9 % des Français de métropole.

Si les revenus médians sont calculés par quartier de résidence et non plus au niveau de l'Île-de-France, l’accessibilité des marchés immobiliers pour les ménages diffère un peu. Les marchés les moins chers de l’unité urbaine de Paris ne sont plus accessibles aux locataires aux revenus médians résidant sur place, car ils sont souvent très modestes. En revanche, ces territoires attirent des ménages ayant des revenus plus élevés. Ainsi, environ 41 % des ménages nouvellement propriétaires et résidant en Seine-Saint-Denis habitaient auparavant hors du département contre 28 % au niveau régional.

graphiqueFigure 4 – Devenir propriétaire dans son quartier est très souvent difficile à ParisTerritoires où le ménage médian y résidant* peut accéder à la propriété

- Note : * ménages disposant du revenu médian disponible des locataires âgés de 45 ans ou moins du territoire considéré, en 2015.

- Lecture : selon les hypothèses retenues dans le modèle, à Saint-Germain-en-Laye, plus de la moitié des couples sans enfant (locataires, de moins de 45 ans) peuvent devenir propriétaires, mais moins de la moitié des personnes seules.

- Sources : DGFiP, DVF 2006-2018, traitement DRIEA ; Insee, Filosofi 2015, traitement Insee et DRIHL.

Encadré - Dispositifs régionaux et nationaux

Le Schéma directeur de la Région Île-de-France (Sdrif) fixe un objectif de création de 70 000 logements par an et se donne également pour ambition l’établissement d’un modèle urbain compact, notamment par la densification de l’habitat, s’articulant avec l’objectif « zéro artificialisation nette ». L’aménagement des quartiers de gare du Grand Paris Express contribue à la réalisation de cet objectif, de même que les organismes de foncier solidaire (OFS) et le bail réel solidaire (BRS) créés par la loi Alur 2014.

Le schéma régional de l’habitat et de l’hébergement (SRHH), qui s’inscrit dans le respect des orientations du Sdrif, décline les objectifs franciliens de construction de 70 000 logements par an et fixe, en articulation avec la politique du logement, les grandes orientations d’une politique de l’hébergement et de l’accès au logement. Le SRHH promeut le développement d’une offre de logements privés à prix abordables, en accession sociale ou à prix maîtrisés, afin de recréer de la mobilité au sein de la chaîne de l’offre de logements dans son ensemble.

Pour comprendre

L’analyse des prix des transactions immobilières entre 2006 et 2018 a été réalisée à partir de la base de données « Demande de valeurs foncières » (DVF) mise à disposition par la DGFiP. Les données analysées n’incluent pas les transactions de logements neufs et sont redressées pour éliminer les transactions atypiques (prix au m² inférieur à 5 €, surface d'un appartement inférieure à 9 m²...).

L’analyse territoriale de l’évolution des prix immobiliers a été réalisée au niveau des grands quartiers, échelon infracommunal qui est composé de regroupements d’IRIS. Pour des questions de robustesse des données, seuls les grands quartiers ayant au moins 11 transactions sont pris en compte. L’analyse a été enrichie par une étude de l’évolution du parc de logements et de ses occupants entre 2006 et 2016, à partir des données du recensement de la population.

Une évaluation des capacités des ménages à acquérir un logement en fonction des territoires en Île-de-France a été réalisée. Elle s’appuie principalement sur les revenus disponibles des ménages locataires de moins de 46 ans, issus de la base Filosofi 2015 de l’Insee et sur les prix immobiliers issus de DVF. Elle a été effectuée pour quatre profils de ménages : personnes seules, couples sans enfant, couples avec un enfant et couples avec deux enfants. Ces ménages représentent 85 % des emménagés récents (moins de deux ans) en propriété occupante en Île-de-France. Pour calculer le pouvoir d’achat immobilier des ménages, les hypothèses suivantes ont été choisies pour s’approcher du profil et des conditions d’accession « médians » des primo-acquéreurs : taux d’effort de 30 %, taux d’apport de 19 % (moyenne constatée dans la base BIEN des Notaires), emprunt d’une durée de 25 ans, au taux de 2,55 % (moyenne « très bon dossier » Meilleurstaux IDF 2015 sur 25 ans) avec un taux d’assurance de 0,36 % (moyenne Meilleurstaux), intégration des frais de notaire (8 %) et surface habitable cible (appartements) ou nombre de pièces cible (maisons) correspondant à l'indice de peuplement « normal » de l'Insee :

- 36 m² pour les personnes seules ;

- 42 m² pour les couples sans enfant (deux pièces) ;

- 63 m² pour les couples avec un enfant (trois pièces) ;

- 82 m² pour les couples avec deux enfants (quatre pièces).

Pour chaque type de ménage, ont été définis :

- Les grands quartiers ou communes possibles à l’acquisition pour un ménage disposant du revenu médian disponible des locataires franciliens âgés de moins de 46 ans.

- Les possibilités d’acquérir un bien immobilier dans son quartier, sa commune ou son EPCI de résidence (selon le niveau de disponibilité des données), pour un ménage disposant du revenu médian disponible des locataires de son territoire, âgés de moins de 46 ans.

Définitions

Le prix médian correspond au prix pour lequel la moitié des logements coûte plus cher que ce prix, et l’autre moitié coûte moins cher.

Le revenu disponible (après impôts et redistribution) médian sépare la population des ménages en deux : la moitié a un revenu supérieur et l’autre moitié a un revenu inférieur. En 2015, en Île-de-France, une personne seule locataire de moins de 46 ans a un revenu disponible médian de 1 665 € par mois.

Pour en savoir plus

« Ouvrir dans un nouvel ongletMettre à disposition le foncier pour favoriser la production durable de logements abordables », Cerema, Collection Références, Fiche outils n° 9, avril 2019.

Bourgeois P., Ghalayini I., Karleskind S., Pelletier A., Sguario I., « Ouvrir dans un nouvel ongletÉvaluation des mécanismes d'éviction pour l'accès au logement en Île-de-France - Mise au point d'un outil de cartographie des effets d'éviction », Archive ouverte HAL, École nationale des ponts et chaussées, août 2018.

Beaufils S., Bidoux P.-E., Chometon E., Losier J., Louchart Ph., « Les tensions sur le marché immobilier freinent les déménagements en Île-de-France », Insee Analyses Île-de-France n° 77, février 2018.