En cinq ans, l’implantation de services évolue plus défavorablement que la moyenne

régionale dans 85 intercommunalités, souvent rurales

En cinq ans, l’implantation de services évolue plus défavorablement que la moyenne

régionale dans 85 intercommunalités, souvent rurales

Entre 2012 et 2017, le nombre de points d’accès aux commerces et services à la population a progressé dans le Grand Est, avec l’implantation de 13 500 points d’accès supplémentaires (parmi les 78 types de services étudiés). Cette hausse est du même ordre qu’à l’échelle de la province, malgré la faible croissance démographique régionale. Ce sont surtout les services de la gamme de proximité qui se développent.

Les territoires ne sont pas tous égaux face à cette évolution : bien que le nombre de points d’accès progresse quasiment partout, il augmente davantage dans les espaces urbains et périurbains que dans les territoires peu denses sous faible influence urbaine, où la dynamique démographique est souvent moins favorable.

Par ailleurs, la hausse du nombre de points d’accès ne correspond pas toujours à une plus grande diversité des services proposés : ainsi, la variété de l’offre ne progresse que dans une intercommunalité sur deux. C’est davantage le cas dans les espaces périurbains, tandis que les intercommunalités rurales voient plus souvent la diversité de leurs services se réduire.

- Une augmentation globale de l’implantation de services, mais plus modérée dans les espaces peu denses sous faible influence urbaine

- Les services de proximité sont ceux qui progressent le plus

- Dans 85 EPCI, pour beaucoup en déprise démographique, le nombre de services évolue plus défavorablement que la moyenne

- Quatre EPCI « ruraux » sur dix voient la diversité de leurs services se réduire

- Le nombre de communes pôles de services augmente légèrement

Face aux évolutions démographiques, aux changements des modes de vie ou encore à l’apparition de nouveaux métiers, les besoins en commerces et services à la population se transforment. La base permanente des équipements permet de comparer l’implantation de 78 types de commerces et de services différents en 2012 et en 2017 (source et champ).

Une augmentation globale de l’implantation de services, mais plus modérée dans les espaces peu denses sous faible influence urbaine

Avec 25,7 points d’accès aux équipements publics ou privés, commerces et services pour 1 000 habitants en 2017, le Grand Est est globalement moins bien doté que l’ensemble de la province (29,7). Les Vosges et le Bas-Rhin ont les taux d’implantation les plus élevés de la région (respectivement 28,2 et 27,3 points d’accès pour 1 000 habitants en 2017) et la Meurthe-et-Moselle, le plus bas (23,9). Certains établissements publics de coopération intercommunale (EPCI) sont très bien pourvus, comme la communauté de communes du Pays de Saint-Odile, avec plus de 34 points d’accès pour 1 000 habitants. D’autres le sont bien moins, par exemple à la frontière luxembourgeoise, avec entre 15 et 20 points d’accès pour 1 000 habitants (figure 1). Les EPCI peu denses sous faible influence urbaine, qui correspondent à une idée intuitive de l’espace « rural », sont ceux qui, proportionnellement au nombre d’habitants, disposent du plus grand nombre de services de proximité (définitions). En revanche, le taux d’implantation de services intermédiaires et supérieurs y est plus faible qu’en milieu urbain, particulièrement dans les EPCI les plus isolés. Dans ces derniers, où vivent seulement 2,3 % des habitants du Grand Est, la perception de rareté des commerces et services de proximité s’explique surtout par la faible densité de peuplement qui les rend peu visibles dans le paysage (figure 2). Pour les services intermédiaires et supérieurs, c’est leur sous-implantation qui est en question, leur localisation étant davantage urbaine.

Entre 2012 et 2017, le nombre de points d’accès est passé de 129 400 à 142 900 dans le Grand Est, soit une hausse de 2,0 % par an, comme dans l’ensemble de la province. De ce point de vue, la région se situe au 6e rang sur les 13 régions métropolitaines. Le nombre de points d’accès augmente nettement plus rapidement que la population, et son accroissement ne semble pas freiné par la faible progression démographique (+ 0,1 % par an entre 2010 et 2015, l’une des plus faibles augmentations avec la Bourgogne-Franche-Comté). C’est dans les départements alsaciens, plus urbains, que les services augmentent le plus : + 2,8 % par an dans le Bas-Rhin et + 2,6 % dans le Haut-Rhin. Ils se placent à cet égard en 4e et en 9e position parmi les départements de province.

Les EPCI urbains et surtout périurbains sont en effet ceux où le nombre de services progresse le plus (respectivement + 2,1 % et + 2,3 % par an). Ils expliquent à eux seuls 88 % de la hausse régionale, avec respectivement + 9 100 et + 2 700 points d’accès. Les services de proximité sont ceux qui s’y développent le plus. Ceux des gammes intermédiaire et supérieure progressent également assez nettement dans les espaces périurbains. Un grand centre commercial s’est notamment ouvert en 2012 à Roppenheim, une commune située à 30 minutes de Strasbourg.

Dans les EPCI peu denses sous faible influence urbaine (définitions), la progression du nombre de points d’accès est plus modeste (+ 1,3 % par an). Elle concerne surtout les commerces et services de proximité, mais également ceux de la gamme intermédiaire dans les intercommunalités les plus isolées, qui ne sont pas en concurrence avec l’offre d’autres EPCI proches.

Au total, seuls 9 EPCI sur 149 voient leur nombre de points d’accès aux services diminuer entre 2012 et 2017 (figure 3), tandis qu’il augmente plus que la moyenne régionale dans 64 EPCI.

graphiqueFigure 1 – Un faible taux d’implantation dans les EPCI frontaliers du LuxembourgTaux d’implantation de services par EPCI en 2017

- Champ : sélection de 24 services de la gamme de proximité, 25 de la gamme intermédiaire et 29 de la gamme supérieure (source et définitions).

- Source : Insee, bases permanentes des équipements 2012 et 2017 – recensements de la population 2010 et 2015.

tableauFigure 2 – Une augmentation du nombre de points d’accès aux services plus marquée dans l’urbain et le périurbainÉvolutions de l’implantation de services et de la population, selon le type d’EPCI

| EPCI urbains | EPCI périurbains | EPCI peu denses sous faible influence urbaine | Grand Est | ||

|---|---|---|---|---|---|

| Tous | Dont : hors influence urbaine | ||||

| Nombre d’EPCI | 37 | 49 | 63 | 11 | 149 |

| Part de la population du Grand Est (en %) | 63,3 | 18,4 | 18,3 | 2,3 | 100,0 |

| Taux d’implantation des services en 2017 (en nombre de points d’accès pour 1 000 habitants) | 26,3 | 23,9 | 25,3 | 24,6 | 25,7 |

| Services de proximité | 19,4 | 19,5 | 20,6 | 21,0 | 19,7 |

| Services des gammes intermédiaire et supérieure | 6,9 | 4,4 | 4,8 | 3,5 | 6,0 |

| Diversité des services en 2017 : nombre moyen de services différents (sur 78) | 73 | 52 | 51 | 43 | 57 |

| Évolution annuelle moyenne du nombre de points d’accès entre 2012 et 2017 (en %) | +2,1 | +2,3 | +1,3 | +1,8 | +2,0 |

| Services de proximité | +2,6 | +2,6 | +1,6 | +2,0 | +2,4 |

| Services des gammes intermédiaire et supérieure | +0,8 | +1,2 | +0,2 | +0,8 | +0,8 |

| Évolution annuelle moyenne de la population entre 2010 et 2015 (en %) | +0,1 | +0,3 | -0,2 | -0,1 | +0,1 |

| Évolution du taux d’implantation entre 2012 et 2017 (en points) | +2,3 | +2,4 | +1,9 | +2,2 | +2,3 |

| Part des EPCI voyant la diversité de leurs services diminuer entre 2012 et 2017 (en %) | 19 | 24 | 41 | 36 | 30 |

- Note : l’évolution du nombre de points d’accès aux services concerne les années 2012 à 2017. Afin de rapprocher cette évolution de celle du nombre d’habitants, la population est calculée ici à partir du dernier millésime du recensement de la population (RP 2015, se basant sur les enquêtes de recensements 2013 à 2017). Pour conserver le même pas de cinq ans, la population 2015 est comparée à celle de 2010.

- Lecture : en 2017, le Grand Est compte 25,7 points d’accès aux services pour 1 000 habitants, dont 19,7 appartenant à la gamme de proximité. Entre 2012 et 2017, le nombre de points d’accès dans la région a crû de 2,0 % par an, tandis qu’entre 2010 et 2015, la population n’a augmenté que de 0,1 % par an. Entre 2012 et 2017, le taux d’implantation a augmenté de 2,3 points. Les EPCI du Grand Est comptent en moyenne 57 services différents sur les 78 étudiés. Entre 2012 et 2017, 30 % voient la diversité de leurs services diminuer.

- Champ : sélection de 24 services de la gamme de proximité, 25 de la gamme intermédiaire et 29 de la gamme supérieure (source et définitions).

- Source : Insee, bases permanentes des équipements 2012 et 2017 - recensements de la population 2010 et 2015.

graphiqueFigure 3 – Baisse du nombre d’équipements dans 9 EPCI sur 149Évolution annuelle moyenne du nombre de points d’accès aux services par EPCI

- Champ : sélection de 24 services de la gamme de proximité, 25 de la gamme intermédiaire et 29 de la gamme supérieure (source et définitions).

- Source : Insee, bases permanentes des équipements 2012 et 2017.

Les services de proximité sont ceux qui progressent le plus

Les services de proximité sont ceux qui se sont le plus développés, avec + 2,4 % par an entre 2012 et 2017. La hausse est très marquée dans les métiers de l’artisanat du bâtiment (maçon, plâtrier, menuisier, charpentier, etc.), plus encore qu’à l’échelle de la province. Cette augmentation est sans doute liée au nouveau statut d’auto-entrepreneur. Les salons de coiffure ou de beauté, les services de réparation automobile, les taxis (y compris VTC) et les restaurants, progressent également, à l’inverse des commerces de proximité (boulangerie, boucherie, épicerie, fleuriste, etc…) dont le nombre reste stable. Le nombre de médecins omnipraticiens diminue légèrement, tandis que celui d’infirmiers progresse nettement.

Les services intermédiaires augmentent moins, comme dans l’ensemble de la province (+ 0,8 %). Ceux en lien avec les spécialités médicales évoluent de manière favorable (notamment les magasins d’optique, les pédicures, et surtout les orthophonistes et sages-femmes). Certains services comme les écoles de conduite, les contrôles techniques automobiles et les vétérinaires progressent aussi fortement. En revanche, si le nombre de supermarchés augmente, celui de commerces spécialisés non alimentaires est assez stable (magasins de vêtements, de chaussures, de meubles, horlogerie-bijouterie), ou en baisse (librairies-papeteries et surtout magasins d’électroménager et de matériel audio-vidéo).

En ce qui concerne les services de la gamme supérieure, dont les trois quarts concernent le domaine de la santé, l’évolution est certes positive, mais deux fois moins importante qu’à l’échelle de la province (+ 0,7 % par an contre + 1,5 %). Globalement, le nombre d’établissements de santé (court, moyen ou long séjour) est en baisse, comme à l’échelon national. À l’inverse, l’implantation de services relevant de la santé spécialisée (notamment les psychomotriciens, orthoptistes, et médecins spécialistes en gastro- entérologie, psychiatrie, pneumologie) est orientée à la hausse. Quelques spécialités sont tout de même en recul, comme la gynécologie-obstétrique.

Dans 85 EPCI, pour beaucoup en déprise démographique, le nombre de services évolue plus défavorablement que la moyenne

Les évolutions de l’offre de services sont en partie liées à la croissance démographique : en effet, parmi les EPCI où le nombre de points d’accès augmente plus vite qu’à l’échelle du Grand Est, six sur dix ont aussi connu une hausse de population supérieure à la moyenne régionale. C’est notamment le cas des EPCI situés à l’est de la région, autour de Troyes ou encore entre Metz et Nancy (figure 4). Il s’agit en grande majorité d’EPCI urbains ou périurbains. Inversement, parmi les intercommunalités où le nombre de points d’accès aux services progresse moins vite que la moyenne (76 EPCI), voire diminue (9 EPCI), près de huit sur dix ont une évolution démographique plus défavorable que dans l’ensemble de la région. C’est le cas par exemple dans les Vosges et la Haute-Marne, ainsi qu’à l’est des Ardennes, de la Marne et de la Moselle. 57 % sont des EPCI peu denses sous faible influence urbaine, situés dans l’« écharpe » de déprise démographique.

Cependant, l’évolution démographique n’est pas le seul facteur explicatif à retenir : ainsi, à proximité de la frontière luxembourgeoise, l’augmentation de la population est parmi les plus fortes de la région mais ne va pas de pair avec une progression massive du nombre de points d’accès aux services. C’est le cas par exemple dans la communauté d’agglomération de Longwy et la communauté de communes de Cattenom et environs ou encore autour de Châlons-en-Champagne, alors que ces EPCI avaient déjà en 2012 un taux d’implantation inférieur à la moyenne. L’offre existante dans les territoires voisins a sans doute une influence, notamment pour les services intermédiaires et supérieurs dont l’aire de rayonnement peut être importante.

Certains territoires voient à l’inverse leur nombre de commerces et services progresser malgré une évolution défavorable de leur population. Dans 15 EPCI de la région, dont six sont situés dans la Meuse, cette hausse pourrait correspondre à un phénomène de rattrapage : le taux d’implantation était en effet inférieur à la moyenne régionale en 2012, ce qui pouvait se traduire en termes de potentiel de développement. Et dans 13 autres EPCI, comme à Verdun, Thionville ou dans l’ouest alsacien, le nombre de points d’accès progresse nettement, alors même que le taux d’implantation était déjà assez élevé en 2012. La faible diversité des services présents en 2012 ou encore la mise en place de politiques visant à développer certains services pourraient expliquer cette hausse du nombre de points d’accès.

In fine, malgré de possibles rattrapages, les disparités entre territoires ont tendance à se creuser : certains EPCI, initialement peu dotés en services, le restent, quand d’autres déjà bien équipés cinq ans plus tôt voient leurs implantations se renforcer. Ainsi, l’écart de taux d’implantation entre les deux EPCI de la région aux situations les plus extrêmes est passé de 15,3 points d’accès pour 1 000 habitants en 2012 à 18,8 en 2017. L’écart entre les 10 % d’intercommunalités les mieux dotées et les 10 % les moins dotées a aussi augmenté de 0,9 point.

graphiqueFigure 4 – Une évolution de l’implantation des services pas toujours en phase avec celle de la populationTypologie des EPCI du Grand Est en fonction de l’évolution du nombre de points d’accès aux services, du taux d’implantation en 2012 et de l’évolution de la population

| Situation | Couleurs sur la carte | Facteurs qui jouent sur les besoins potentiels | Évolution du nombre de points d’accès entre 2012 et 2017 | Nombre d’EPCI | Part de la population du Grand Est (en %) | Nombre d’EPCI peu denses sous faible influence urbaine | |

|---|---|---|---|---|---|---|---|

| Évolution de la population entre 2010 et 2015 | Taux d’implantation en 2012 | ||||||

| Peu dotés en 2012 et démographie atone ; faible évolution du nombre de points d’accès | Bleu foncé | - | - | - | 29 | 10,8 | 17 |

| Faibles besoins potentiels et évolution faible du nombre de points d’accès | Bleu clair | - | + | - | 38 | 28,8 | 21 |

| Forts besoins potentiels mais faible évolution du nombre de points d’accès | Vert foncé | + | - | - | 12 | 7,0 | 6 |

| Démographie favorable et déjà bien équipés ; faible progression du nombre de points d’accès | Vert clair | + | + | - | 6 | 3,3 | 2 |

| Phénomène de rattrapage éventuel | Beige | - | - | + | 15 | 5,1 | 6 |

| Faibles besoins potentiels mais hausse du nombre de points d’accès | Rose | - | + | + | 13 | 5,8 | 6 |

| Forts besoins potentiels et forte progression du nombre de points d’accès | Orange | + | - | + | 27 | 21,2 | 5 |

| Démographie favorable, déjà bien équipés et continuent de se doter en services | Rouge | + | + | + | 9 | 18,0 | 0 |

| Ensemble des EPCI | 149 | 100,0 | 63 | ||||

- inférieure ou égale à la moyenne régionale -

- supérieure à la moyenne régionale +

- Champ : sélection de 24 services de la gamme de proximité, 25 de la gamme intermédiaire et 29 de la gamme supérieure (source et définitions).

- Source : Insee, bases permanentes des équipements 2012 et 2017 – recensements de la population 2010 et 2015.

Quatre EPCI « ruraux » sur dix voient la diversité de leurs services se réduire

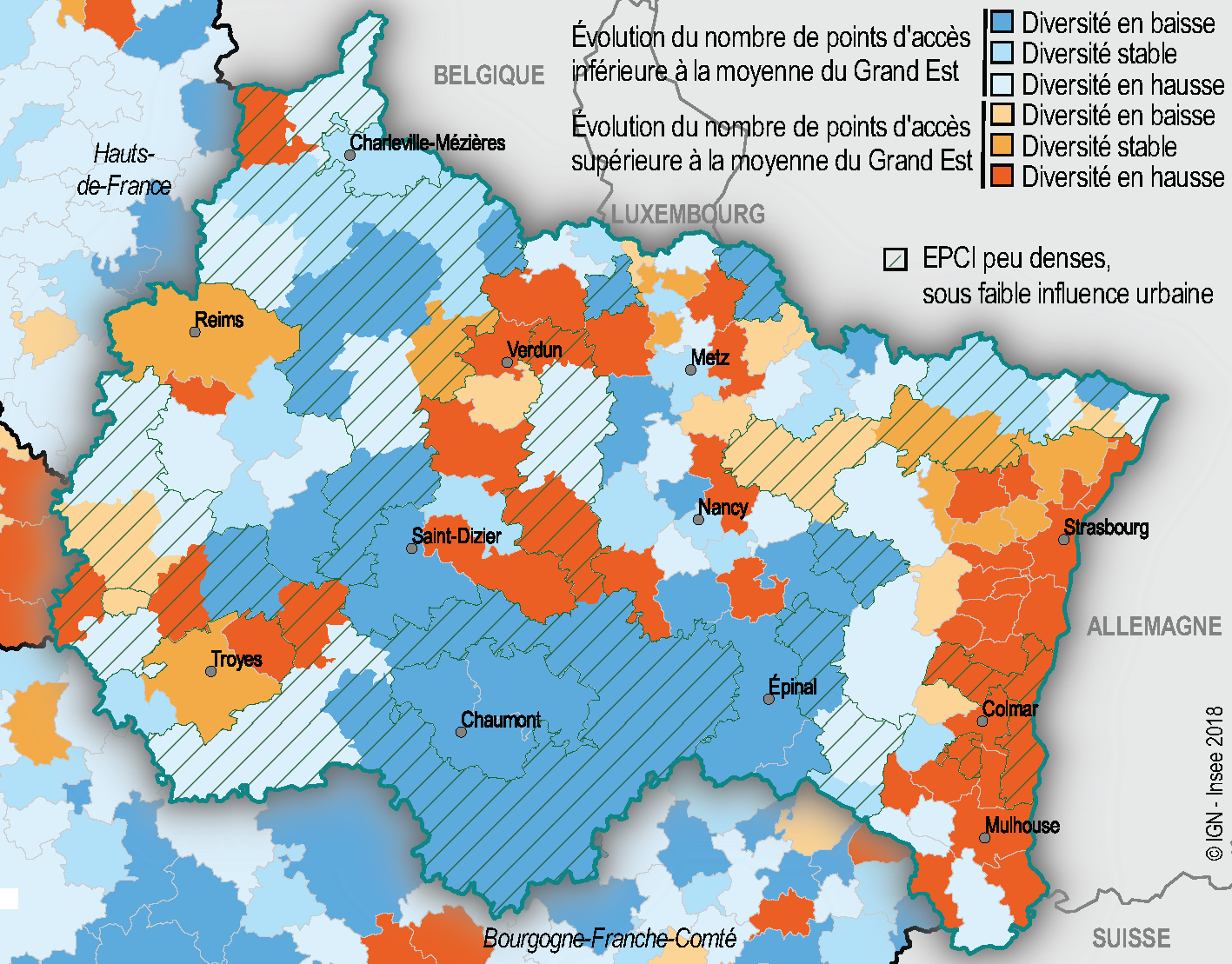

La progression du nombre de points d’accès ne s’accompagne pas forcément d’une hausse de la diversité de services. Cette dernière n’augmente que dans la moitié des intercommunalités (74 EPCI) et reste stable dans 30 autres d’entre elles. À l’inverse, 45 EPCI voient la diversité de leurs services se réduire.

C’est le cas de 41 % des EPCI peu denses sous faible influence urbaine, pour seulement 24 % des EPCI périurbains et 19 % des EPCI urbains. Toutefois, ils sont aussi nombreux à voir la diversité de leurs services augmenter (44 %) bien que cette part soit plus faible que dans les EPCI périurbains (63 %). Dans les EPCI urbains, qui disposent déjà de la plupart des services, la diversité de l’offre reste plus souvent stable (41 %). Seuls 10 EPCI proposent l’ensemble des 78 types de services étudiés, dont 3 grâce à l’élargissement de leur palette entre 2012 et 2017 (CA Mulhouse Alsace Agglomération, CA Épernay, Coteaux et Plaine de Champagne, Eurométropole de Strasbourg).

Dans 11 EPCI sur 149, la hausse de l’implantation de services supérieure à la moyenne de la région est accompagnée d’une baisse de leur diversité (figure 5). C’est le cas notamment de la CC du Pays Haut Val d’Alzette, à la frontière luxembourgeoise, ainsi que des EPCI lorraines telles que les CC du Sud Messin, du Saulnois, du Warndt et Houve-Pays Boulageois. Inversement, 32 EPCI sur 149 gagnent entre 1 et 4 nouveaux types de services, alors que l’évolution du nombre total de points d’accès se situe en dessous de la moyenne régionale. Ceci concerne notamment les EPCI situés dans la partie ouest de la région, du sud de l’Aube à la pointe des Ardennes, ainsi que dans le massif des Vosges.

graphiqueFigure 5 – Baisse de la diversité des services en Haute-Marne et dans une partie des VosgesÉvolution du nombre de points d’accès aux services et de leur diversité entre 2012 et 2017 par EPCI

- Champ : sélection de 24 services de la gamme de proximité, 25 de la gamme intermédiaire et 29 de la gamme supérieure (cf. source et définitions).

- Source : Insee, bases permanentes des équipements 2012 et 2017.

Le nombre de communes pôles de services augmente légèrement

Entre 2012 et 2017, les communes pôles de services, c’est-à-dire celles qui rassemblent au moins la moitié des différents services d’une gamme, sont de plus en plus nombreuses dans la région, notamment les pôles de proximité (figure 6). La région gagne ainsi 84 nouveaux pôles de proximité, tandis que 46 autres communes ont perdu ce statut. Au total, elle compte donc 38 pôles de services supplémentaires, ce qui est légèrement au-dessus de la moyenne de province (31). Les évolutions sont toutefois plus ou moins favorables selon les départements. Ainsi, la Meurthe-et-Moselle perd trois pôles de proximité, et la Marne en perd un. À l’opposé, la Moselle et le Bas-Rhin renforcent tout particulièrement leurs pôles de services de proximité et en gagnent respectivement 13 et 9 (tableau complementaire). Seuls quatre départements augmentent leur nombre de pôles de services intermédiaires : la Meurthe-et-Moselle, le Bas-Rhin, la Haute-Marne, le Haut-Rhin (entre 2 et 3 de plus). Les pôles de services supérieurs restent relativement stables. La Marne, la Meuse et la Meurthe-et-Moselle en comptent un de plus chacune (Sainte-Menehould, Commercy et Mont-Saint-Martin) tandis que la Moselle en perd un (Creutzwald).

La majorité des communes qui étaient pôles de service en 2012 le restent (987 sur 1033), toutes gammes de services confondus. Près de la moitié d’entre elles (48,5 %) voient augmenter la diversité de leurs services.

tableauFigure 6 – Plus de communes pôles de services de proximité Évolution du nombre de communes pôles de services entre 2012 et 2017

| Nombre de pôles de services en 2012 | Nombre de pôles de services en 2017 | Évolution (en nombre) | Évolution (en %) | |

|---|---|---|---|---|

| Pôle de services de proximité | 787 | 818 | +31 | +3,9 |

| Pôle de services de intermédiaires | 197 | 202 | +5 | +2,5 |

| Pôle de services supérieurs | 49 | 51 | +2 | +4,1 |

| Total | 1033 | 1071 | +38 | +3,7 |

- Lecture : en 2017, le Grand Est compte 818 communes pôles de services de proximité. C’est 31 de plus qu’en 2012.

- Champ : sélection de 24 services de la gamme de proximité, 25 de la gamme intermédiaire et 29 de la gamme supérieure (source et définitions).

- Source : Insee, bases permanentes des équipements 2012 et 2017.

Sources

La base permanente des équipements (BPE), gérée par l’Insee, rassemble des données sur les équipements et services à la population, localisés à un niveau géographique fin. Elle porte sur plus de 180 types de services, couvrant sept grands domaines : services aux particuliers ; commerces ; enseignement ; santé-social ; transports et déplacements ; sports, loisirs et culture ; tourisme.

Définitions

Les gammes d’équipements réunissent des services qui présentent des logiques d’implantation voisines, en ce sens qu’ils sont souvent présents simultanément au sein des communes. La gamme dite « de proximité » regroupe des services présents dans le plus grand nombre de communes (artisans du bâtiment, boulangeries, médecins généralistes, etc.). Les services des gammes « intermédiaire » et « supérieure » sont présents dans un moins grand nombre de communes. Ils comprennent, par exemple, pour la gamme intermédiaire, les banques ou les laboratoires d’analyses médicales et, pour la gamme supérieure, les hypermarchés ou les services d’urgences médicales.

Dans cette étude, le terme de « gamme » désigne les gammes restreintes aux services qui ont pu faire l’objet d’une étude en évolution (24 services dans la gamme de proximité, 25 dans la gamme intermédiaire et 29 dans la gamme supérieure).

Dans cette étude, on distingue les EPCI « urbains » et « périurbains » des EPCI « peu denses sous faible influence urbaine »(carte en données complémentaires). Cette typologie s’appuie sur un croisement de la grille de densité et du zonage en aires urbaines. Sont classés comme « urbains » ou « périurbains » les EPCI qui sont densément peuplés ou de densité intermédiaire, ou ont pour commune principale (en termes de population) une commune faisant partie de l’espace des grandes aires urbaines. Si cette commune est un grand pôle urbain (plus de 10 000 emplois), l’EPCI est classé comme « urbain », sinon il est « périurbain ». Enfin, sont classés comme « peu denses sous faible influence urbaine » les EPCI peu denses ou très peu denses et animés soit par une commune des petites ou moyennes aires urbaines, soit par une commune isolée hors influence des pôles (l’EPCI est alors « peu dense hors influence des pôles »).

Le taux d’implantation rapporte le nombre de points d’accès aux services à la population. Il est exprimé en nombre de points d’accès pour 1 000 habitants.

La diversité des services correspond au nombre de types de services présents.

Le zonage en aires urbaines fournit une représentation des zones d’influence des villes, en partageant le territoire en grands types d’espaces.

Jusqu'en octobre 2011, le zonage en aires urbaines (ZAU) décline le territoire en quatre catégories. La première représente l'espace à dominante rurale qui comprend à la fois des petites unités urbaines et des communes rurales. Les trois autres constituent l'espace à dominante urbaine : ce sont les pôles urbains, les couronnes périurbaines et les communes multipolarisées.

Depuis octobre 2011, le zonage en aires urbaines de 2010 permet d'obtenir une vision des aires d'influences des villes (au sens d'unités urbaines) sur le territoire.

Il partage le territoire en quatre grands types d'espaces : espace des grandes aires urbaines, espace des autres aires, autres communes multipolarisées et communes isolées, hors influence des pôles.

Dans les espaces des grandes aires urbaines et des autres aires, on distingue les pôles et les couronnes de ceux-ci.

Le zonage en aire urbaine 2010 est basé sur les données du recensement de la population de 2008 et plus particulièrement sur celles relatives à l'emploi et aux déplacements entre le domicile et le lieu de travail.

La nomenclature complète fait ainsi apparaître 9 catégories élémentaires, elle est consultable sur le site Insee :

https://www.insee.fr/fr/information/2115011

Champ

Étant donné le caractère évolutif de la BPE, celle-ci fait l’objet d’améliorations constantes (élargissement des types de services, opérations qualité, évolution des nomenclatures, etc.). De ce fait, il est déconseillé d’utiliser ces données en évolution d’une année sur l’autre.

Une analyse en évolution est toutefois possible pour 78 services, qui n’ont changé ni de définition ni de source entre 2012 et 2017. Ces services appartiennent à l’une des trois gammes, mais ils ne couvrent pas entièrement l’ensemble des services de chaque gamme. Ainsi, le champ de cette étude porte sur 24 services de la gamme de proximité, 25 de la gamme intermédiaire et 29 de la gamme supérieure (liste ci-dessous).

Seule l’évolution du nombre de points d’accès est étudiée. En particulier, la BPE ne permet pas d’analyser la qualité de l’offre et le volume (étendue des horaires d’ouverture, nombre de professionnels présents au point d’accès…). Par ailleurs, le point d’accès correspond à l’adresse d’implantation administrative de l’entité ou du professionnel offrant ce service. Or certains professionnels se déplacent, par exemple les artisans du bâtiment ou les taxis peuvent intervenir ou venir chercher des personnes en dehors de leur commune d’implantation.

Le champ de cette étude porte sur les services suivants

Gamme de proximité

- Réparation automobile et de matériel agricole

- Maçon

- Plâtrier, peintre

- Menuisier, charpentier, serrurier

- Plombier, couvreur, chauffagiste

- Électricien

- Entreprise générale du bâtiment

- Coiffure

- Restaurant

- Agence immobilière

- Soins de beauté

- Bureau de poste, relais poste, agence postale

- Boulangerie

- Boucherie, charcuterie

- Fleuriste

- Épicerie, supérette

- Médecin omnipraticien

- Chirurgien dentiste

- Infirmier

- Pharmacie

- Taxi

- Boulodrome

- Tennis

- Terrain de grands jeux

Gamme intermédiaire

- Banque, Caisse d’Épargne

- Pompes funèbres

- Contrôle technique automobile

- École de conduite

- Vétérinaire

- Blanchisserie, teinturerie

- Supermarché

- Librairie, papeterie, journaux

- Magasin de vêtements

- Magasin d'équipements du foyer

- Magasin de chaussures

- Magasin d'électroménager et de matériel audio-vidéo

- Magasin de meubles

- Magasin d'articles de sports et de loisirs

- Horlogerie, bijouterie

- Magasin d'optique

- Sage-femme

- Orthophoniste

- Pédicure, podologue

- Laboratoire d'analyses et de biologie médicale

- Ambulance

- Personnes âgées : hébergement

- Bassin de natation

- Athlétisme

- Roller, skate, vélo bicross ou freestyle

Gamme supérieure

- Agence de travail temporaire

- Hypermarché

- Produits surgelés

- Poissonnerie

- Parfumerie

- Établissement de santé de court séjour

- Établissement de santé de moyen séjour

- Établissement de santé de long séjour

- Établissement psychiatrique

- Urgences

- Structures psychiatriques en ambulatoire

- Dialyse

- Spécialiste en cardiologie

- Spécialiste en dermatologie et vénéréologie

- Spécialiste en gastro-entérologie, hépatologie

- Spécialiste en psychiatrie

- Spécialiste en ophtalmologie

- Spécialiste en oto-rhino-laryngologie

- Spécialiste en pédiatrie

- Spécialiste en pneumologie

- Orthoptiste

- Audio prothésiste

- Psychomotricien

- Enfants handicapés : hébergement

- Adultes handicapés : hébergement

- Travail protégé

- Spécialiste en gynécologie

- Gare

- Parcours sportif/santé

Pour en savoir plus

Châtel F., Reynard R., « En cinq ans, davantage de services à la population dans les grandes villes », Insee Focus n° 125, septembre 2018.

Châtel F., « Dans les communes les moins dotées en services, artisans du bâtiment et restaurants sont les plus présents », Insee Focus n° 113, mai 2018.

Barbier M., Toutin G., Levy D., « L’accès aux services, une question de densité des territoires », Insee Première n° 1579, janvier 2016.

Lu Ahn Van., Cacheux L., « Une accessibilité inégale aux services entre les différents espaces périurbains de l’ACAL », Insee Analyses ACAL n° 1, janvier 2016.