Insee Première ·

Novembre 2024 · n° 2025

Insee Première ·

Novembre 2024 · n° 2025 Des prix immobiliers plus élevés dans les zones denses et touristiques

Des prix immobiliers plus élevés dans les zones denses et touristiques

Les prix immobiliers sont plus élevés en moyenne quand la densité de population augmente, reflétant ainsi des tensions locales sur le marché immobilier. En France métropolitaine, ils sont les plus bas dans les territoires ruraux, et les plus hauts dans les pôles des grandes agglomérations. Le tourisme est un autre facteur de tensions locales qui tire les prix vers le haut.

Une maison sur dix est vendue à moins de 850 euros le m², une sur dix l’est à plus de 4 360 euros le m². Un appartement sur dix est vendu à moins de 1 350 euros et un sur dix à plus de 8 240 euros le m². Sur dix ans, ces écarts entre prix hauts et prix bas se sont accrus.

Dans les aires d’attraction des villes de grande taille, les logements anciens sont mieux valorisés dans les pôles que dans les couronnes. Dans les aires de moins de 50 000 habitants, les biens immobiliers les plus centraux ne sont pas les plus chers.

- Des tensions sur les marchés immobiliers qui se répercutent sur les prix

- Encadré 1 – Densité et prix immobiliers élevés : la poule et l’œuf ?

- Des prix immobiliers de plus en plus différenciés selon les territoires

- Encadré 2 – Des maisons plus grandes entourées de terrains plus petits dans les grandes AAV

- Des prix immobiliers plus élevés dans les grandes villes

- L’attractivité touristique fait également monter les prix immobiliers

- Des appartements souvent plus chers dans les pôles... mais pas toujours

- Dans les petites aires, les maisons les plus centrales ne sont pas les plus chères

Des tensions sur les marchés immobiliers qui se répercutent sur les prix

Depuis 2000, en France métropolitaine, les prix immobiliers des logements anciens ont été multipliés par 2,6. La hausse des prix complique l’accès à la propriété des ménages, en particulier des primo-accédants, et s’accompagne d’une forte concentration du patrimoine immobilier. Ainsi, six ménages sur dix résidant en France métropolitaine sont propriétaires de leur résidence principale, en légère baisse depuis 2014, et un ménage sur quatre est propriétaire de plusieurs logements. Le niveau des prix des logements vendus entre 2020 et 2022 est très hétérogène sur le territoire : il résulte de la confrontation de l’offre et de la demande au niveau local (sources). D’une part, les achats de résidences principales, secondaires ou de biens destinés à l’investissement locatif alimentent la demande. D’autre part, la disponibilité du foncier et le rythme de construction des logements neufs déterminent l’offre. L’accroissement du nombre de ménages et l’attractivité touristique du territoire peuvent ainsi provoquer des tensions sur les marchés immobiliers, qui se répercutent sur les prix (encadré 1).

Encadré 1 – Densité et prix immobiliers élevés : la poule et l’œuf ?

Chaque marché local traduit un équilibre entre offre et demande. La densité peut être synonyme d’attractivité et donc de prix élevés ; en retour, un prix élevé du foncier incite à renforcer la densité pour permettre au plus grand nombre de se loger dans la zone. À cela peuvent s’ajouter la concurrence d’autres utilisations du foncier et des effets réglementaires (par exemple l’objectif du « zéro artificialisation nette »).

Le prix peut être plus élevé en fonction de l’emplacement, en lien avec l’accès aux emplois, aux études, aux transports ou aux aménités. Les emplois, et parmi eux les emplois les plus rémunérés, ainsi que les lieux d’études (notamment supérieures) sont concentrés en zone dense, ce qui peut expliquer une causalité de la densité vers les prix. Les aménités sont particulièrement présentes dans les zones « touristiques », où se concentrent les résidences secondaires et où s’installent de nombreux retraités.

Le prix dépend également de la qualité intrinsèque du bien (non prise en compte ici).

Des prix immobiliers de plus en plus différenciés selon les territoires

Entre 2020 et 2022, en France métropolitaine hors Alsace-Moselle, le prix médian au m² d’une maison ancienne (c’est-à-dire construite depuis plus d’un an) ayant fait l’objet d’une mutation, s’élève à 2 040 euros, celui d’un appartement ancien atteint 3 170 euros. Ces niveaux médians masquent des situations très hétérogènes, en lien avec les caractéristiques des biens vendus et avec des marchés immobiliers plus ou moins tendus (encadré 2). D’un côté, une maison sur dix est vendue à moins de 850 euros le m², de l’autre, une sur dix l’est à plus de 4 360 euros le m², soit un rapport interdécile D9/D1 de 5,1, en nette augmentation au cours des années 2010 (4,2 entre 2010 et 2012). Les prix des appartements sont encore plus différenciés avec un rapport interdécile D9/D1 de 4,9 entre 2010 et 2012, et de 6,1 entre 2020 et 2022. Un dixième des appartements sont vendus à moins de 1 350 euros et à l’autre extrémité un dixième à plus de 8 240 euros le m². Ces prix les plus élevés du marché reflètent de plus vives tensions locales.

Encadré 2 – Des maisons plus grandes entourées de terrains plus petits dans les grandes AAV

En France métropolitaine, parmi les logements anciens qui ont fait l’objet d’une vente entre 2020 et 2022, six sur dix sont des maisons. La part des maisons parmi les ventes diminue quand la taille des AAV augmente, de 77 % dans les petites aires à 38 % dans l’aire de Paris. Dans les pôles urbains, 36 % des logements vendus sont des maisons, contre 84 % dans les couronnes. Ces proportions sont proches de celles observées dans le parc des logements [Freppel, 2024].

La surface des terrains des maisons vendues décroît avec la taille des AAV : 40 % des maisons vendues dans les petites AAV disposent d’un terrain de plus de 1 000 m², contre 26 % dans les très grandes AAV. En revanche, les surfaces bâties sont plus grandes dans les grandes AAV : les maisons d’une surface bâtie inférieure à 90 m² sont plus fréquentes en dehors des AAV (47 %, contre 38 % dans les très grandes AAV). De plus, les maisons de taille moyenne (entre 90 et 130 m²) sont plus fréquentes dans les très grandes AAV (41 %, contre 34 % en dehors des AAV).

L’analyse des prix au m² des logements permet de comparer des biens de taille différente. Toutefois, des caractéristiques comme la surface influent sur les prix au m² des petits logements, plus élevés. Par exemple, en dehors des AAV et dans les petites AAV, les appartements d’une et deux pièces sont proportionnellement plus souvent vendus que les appartements plus grands. Cela peut contribuer à hausser le prix au m² médian des appartements dans ces zones.

De plus, les prix incluent les dépendances (cave, garage, terrasse, piscine) ainsi que le terrain pour les maisons. Par exemple, la présence le cas échéant d’une piscine a un impact sur le prix au m². Ainsi, alors que les piscines sont pratiquement inexistantes dans de nombreux départements du nord de la France métropolitaine, un tiers des maisons du département du Var en sont équipées. Leur prix médian au m² s’élève à 4 230 euros, contre 3 640 euros pour celles qui n’en possèdent pas.

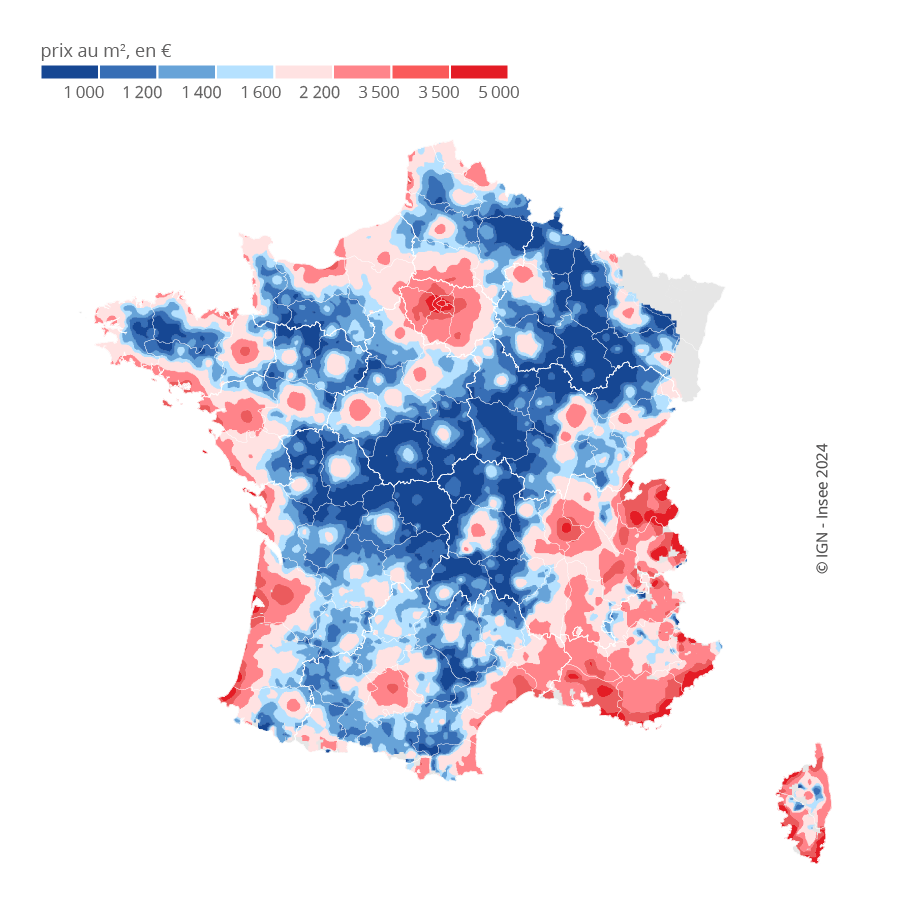

Le prix des maisons est particulièrement bas dans les communes de « la diagonale des faibles densités », allant du sud du Massif central aux Ardennes, jusqu’à l’est des Hauts-de-France, ainsi qu’à l’intérieur de la Bretagne (figure 1a). Ainsi, dans la Creuse, la Haute-Marne, l’Indre, la Meuse et la Nièvre, qui sont les départements où les maisons sont les moins chères, le prix médian au m² ne dépasse pas 1 000 euros. À l’opposé, le prix médian au m² dépasse 3 000 euros dans les départements d’Île-de-France, les Alpes-Maritimes, la Corse-du-Sud, la Haute-Savoie, les Bouches-du-Rhône, le Rhône, la Gironde et le Var. C’est l’effet des prix élevés dans les centres urbains les plus denses, mais aussi le long des côtes et dans les zones alpines (figures 1b, 1c). La proximité de la frontière suisse tire également les prix vers le haut dans le Genevois et le canton de Gex, et dans une moindre mesure dans le Jura ou le Doubs.

tableauFigure 1a – Prix au m2 en euros des maisons anciennes vendues entre 2020 et 2022

| Les données mobilisées pour réaliser cette carte sont individuelles, et ne peuvent être diffusées. |

|---|

graphiqueFigure 1a – Prix au m2 en euros des maisons anciennes vendues entre 2020 et 2022

- Notes :

– La base de données DV3F n’est pas disponible sur l’Alsace et la Moselle.

– Sont pris en compte uniquement les logements anciens qui ont fait l’objet d’une mutation onéreuse.

– Méthodes. - Lecture : Entre 2020 et 2022, de l’est de la Nouvelle-Aquitaine jusqu’au Grand Est, le prix au m2 des maisons anciennes vendues est en-dessous de 1 000 euros.

- Champ : France métropolitaine, hors Alsace et Moselle.

- Source : DGFIP-Cerema, DV3F (version 2024-1).

Des prix immobiliers plus élevés dans les grandes villes

L’attractivité économique et démographique des très grandes aires d’attraction des villes (AAV) de plus de 700 000 habitants, conduit à une forte demande de logements que l’offre ne parvient pas toujours à suivre. Les logements sont ainsi plus chers dans les aires de plus grande taille (figure 2). Le prix médian au m² d’une maison ancienne s’échelonne de 1 390 euros en dehors des AAV, à 3 430 euros dans l’aire de Paris, qui englobe la région Île-de-France et une partie des départements limitrophes.

tableauFigure 2 – Prix médian au m² en euros des logements anciens vendus entre 2020 et 2022, selon le zonage des AAV1

| Zone | Maisons | Appartements | ||||

|---|---|---|---|---|---|---|

| Pôle | Couronne | Ensemble | Pôle | Couronne | Ensemble | |

| Hors AAV1 | /// | /// | 1 390 | /// | /// | 2 770 |

| AAV1 de moins de 50 000 habitants | 1 640 | 1 390 | 1 500 | 2 340 | 2 880 | 2 430 |

| AAV1 de 50 000 à 199 999 habitants | 1 850 | 1 670 | 1 720 | 1 740 | 2 500 | 1 830 |

| AAV1 de 200 000 à 699 999 habitants | 2 420 | 2 070 | 2 160 | 2 480 | 2 680 | 2 500 |

| AAV1 de 700 000 habitants et plus | 3 620 | 2 840 | 3 060 | 3 380 | 2 860 | 3 260 |

| Aire de Paris2 | 5 140 | 3 180 | 3 430 | 8 000 | 3 290 | 5 680 |

| France métropolitaine | 2 290 | 2 070 | 2 040 | 3 270 | 3 000 | 3 170 |

- /// : absence de résultat due à la nature des choses.

- 1. AAV : aire d’attraction des villes.

- 2. Pour l’aire de Paris, en remplacement du découpage pôle/couronne, Paris et la petite couronne sont séparés du reste de l’aire.

- Notes :

– Sont pris en compte uniquement les logements anciens qui ont fait l’objet d’une mutation onéreuse.

– Maisons et appartements ont été séparés car ils ne sont pas dans la même centralité (encadré 2). - Lecture : Le prix médian des maisons anciennes vendues entre 2020 et 2022 dans le pôle des aires de moins de 50 000 habitants s’élève à 1 640 euros au m².

- Champ : France métropolitaine, hors Alsace et Moselle.

- Source : DGFIP-Cerema, DV3F (version 2024-1).

Sur dix ans, les prix au m² des maisons et appartements anciens ont augmenté respectivement de 1,4 % et 1,7 % par an en moyenne. Cette hausse est plus marquée dans les très grandes AAV et dans l’aire de Paris : elle atteint 3 % par an dans les pôles des plus grandes AAV. Toutefois, sur la période récente, les prix de l’immobilier baissent depuis fin 2022, en lien avec la hausse des taux d’intérêt. Ce retournement a atténué la croissance globale de cette dizaine d'années.

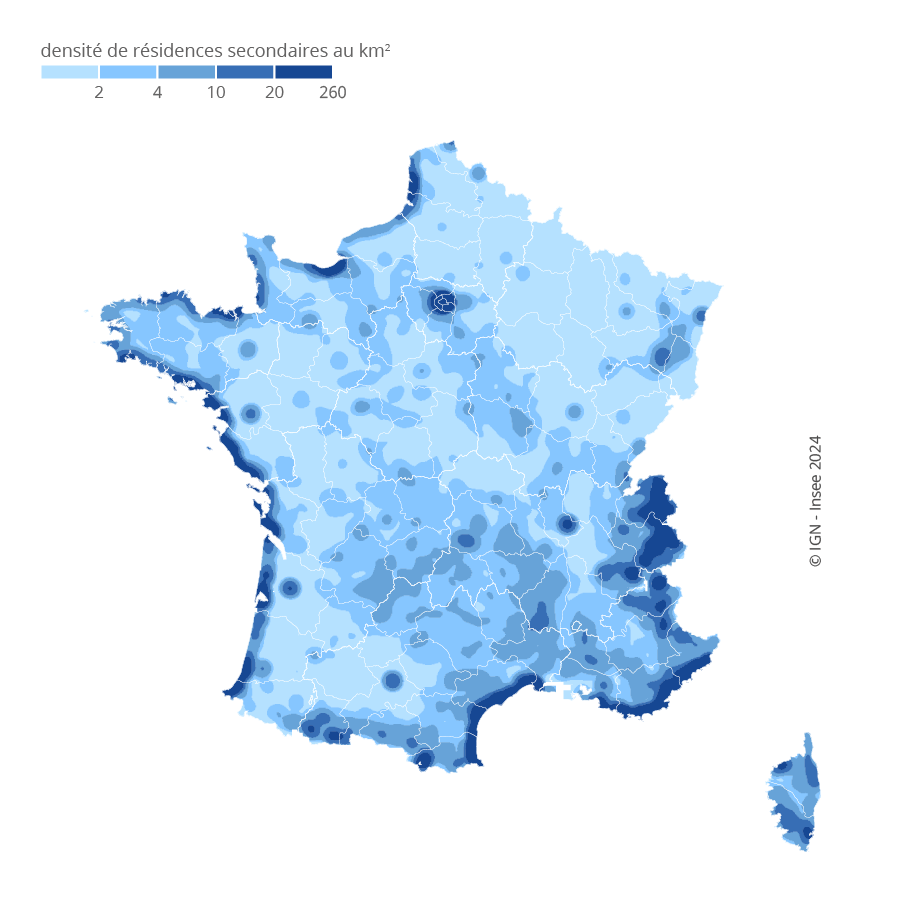

L’attractivité touristique fait également monter les prix immobiliers

Les prix peuvent également être très élevés dans les zones touristiques, notamment là où la densité de résidences secondaires au m² est la plus forte. Or, en dehors des métropoles touristiques, les zones où se concentrent les résidences secondaires se situent en général en dehors des AAV, ou bien dans les plus petites AAV, notamment dans le Sud-Est, de la vallée du Rhône jusqu’aux Alpes, ainsi que sur le littoral. Ce phénomène est plus marqué pour les appartements. Par exemple, Val-d’Isère est l’AAV où les appartements sont les plus chers de France métropolitaine, la moitié des appartements y ont un prix au m² supérieur à 11 400 euros. Ainsi, le prix médian au m² des appartements est plutôt plus élevé hors attraction des villes (2 770 euros) et dans les petites aires (2 430 euros) que dans les AAV de taille moyenne (1 830 euros). Par ailleurs, comme pour les maisons, c’est dans l’aire de Paris, qui s’étend au-delà de l’Île-de-France, que le prix médian au m² des appartements est le plus haut (5 680 euros).

Des appartements souvent plus chers dans les pôles... mais pas toujours

Au sein d’une AAV, les prix sont généralement plus élevés dans les espaces proches du centre, où sont situés une grande part des emplois et une offre large d’équipements. Ainsi, au sein de l’aire de Paris et des très grandes aires, qui concentrent plus de la moitié des appartements de France métropolitaine, les appartements situés dans le pôle ont des prix médians au m² respectivement 2,4 et 1,2 fois plus chers que ceux de la couronne.

À l’inverse, dans les aires plus petites, le prix médian au m² des appartements est plus élevé dans les couronnes. C’est particulièrement le cas dans les aires de petite ou moyenne taille. D’une part, les appartements vendus dans les couronnes ont une surface moyenne inférieure de 8 % aux appartements vendus dans les pôles. Or, le prix au m² augmente quand la surface diminue. D’autre part, les appartements des couronnes sont plus chers car plus souvent à vocation touristique que ceux des pôles. En effet, ce sont les nombreuses petites aires touristiques, où les ventes sont souvent localisées dans la couronne, qui tirent le prix des appartements vers le haut.

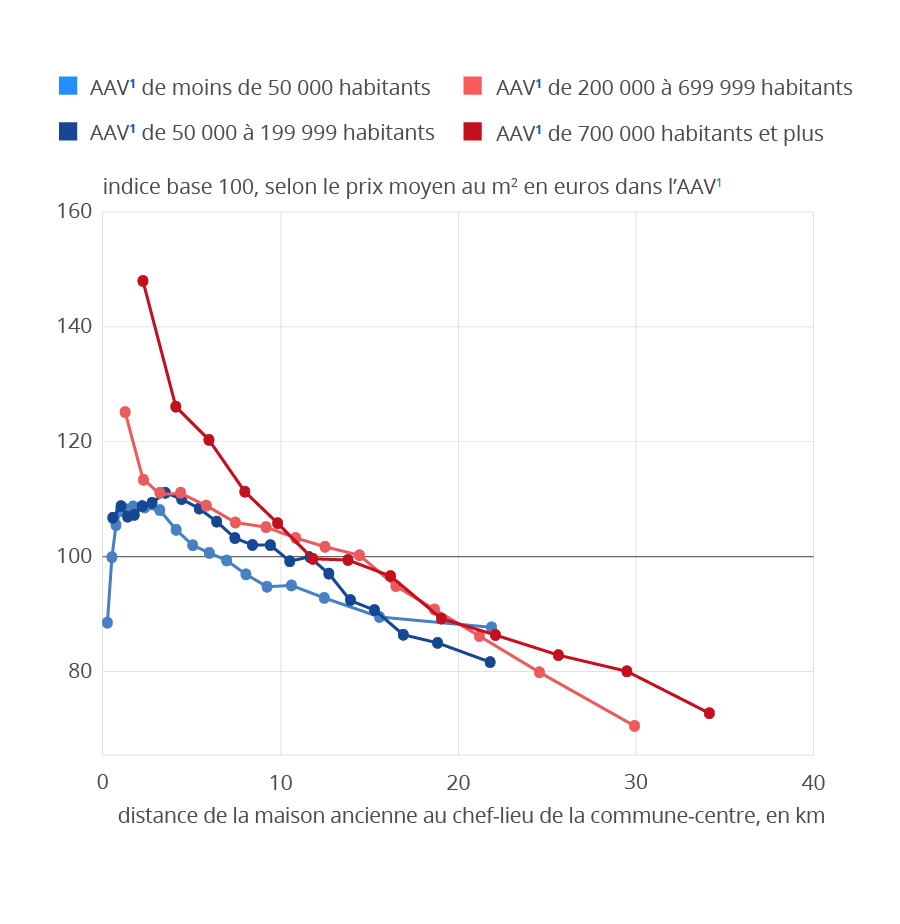

Dans les petites aires, les maisons les plus centrales ne sont pas les plus chères

Concernant les maisons, leur prix médian au m² est plus élevé dans les pôles que dans

les couronnes, particulièrement dans les AAV de plus de 700 000 habitants. Toutefois,

à un niveau géographique plus fin, l’effet sur le prix de la distance au centre n’est

pas homogène dans les différentes tranches d’AAV (figure 3).

Dans les grandes et très grandes aires, les maisons des espaces centraux sont particulièrement

bien valorisées comparativement aux maisons les plus en périphérie. Plus la distance

par rapport au centre augmente, plus les prix baissent. Ainsi, dans les aires de plus

de 700 000 habitants, les prix des maisons les plus au cœur de la ville sont en moyenne

deux fois plus élevés que ceux dans les zones les plus périphériques. Les écarts de

prix des maisons sont moins marqués dans les aires de 200 000 à 700 000 habitants,

même si comme pour les plus grandes aires, les prix diminuent lorsque la distance

au centre augmente : en moyenne, les maisons les plus centrales sont 80 % plus chères

que les plus éloignées.

tableauFigure 3 – Moyenne des écarts de prix au m2 en euros des maisons anciennes vendues entre 2020 et 2022 selon la distance au chef-lieu de la commune‑centre

| Taille de l’AAV1 | Distance au chef-lieu de la commune‑centre (en km) |

Base 100, prix moyen au m2 dans l’AAV (en euros) |

|---|---|---|

| De moins de 50 000 hab. | 0,2 | 88,5 |

| De moins de 50 000 hab. | 0,5 | 99,9 |

| De moins de 50 000 hab. | 0,7 | 105,5 |

| De moins de 50 000 hab. | 1,0 | 108,0 |

| De moins de 50 000 hab. | 1,3 | 108,3 |

| De moins de 50 000 hab. | 1,7 | 108,8 |

| De moins de 50 000 hab. | 2,3 | 108,6 |

| De moins de 50 000 hab. | 3,2 | 108,1 |

| De moins de 50 000 hab. | 4,1 | 104,7 |

| De moins de 50 000 hab. | 5,0 | 102,0 |

| De moins de 50 000 hab. | 6,0 | 100,7 |

| De moins de 50 000 hab. | 7,0 | 99,3 |

| De moins de 50 000 hab. | 8,0 | 96,9 |

| De moins de 50 000 hab. | 9,2 | 94,8 |

| De moins de 50 000 hab. | 10,6 | 95,0 |

| De moins de 50 000 hab. | 12,4 | 92,8 |

| De moins de 50 000 hab. | 15,6 | 89,5 |

| De moins de 50 000 hab. | 21,9 | 87,7 |

| De 50 000 à 199 999 hab. | 0,5 | 106,8 |

| De 50 000 à 199 999 hab. | 1,0 | 108,8 |

| De 50 000 à 199 999 hab. | 1,4 | 107,0 |

| De 50 000 à 199 999 hab. | 1,8 | 107,3 |

| De 50 000 à 199 999 hab. | 2,2 | 108,8 |

| De 50 000 à 199 999 hab. | 2,8 | 109,4 |

| De 50 000 à 199 999 hab. | 3,5 | 111,1 |

| De 50 000 à 199 999 hab. | 4,4 | 110,0 |

| De 50 000 à 199 999 hab. | 5,4 | 108,4 |

| De 50 000 à 199 999 hab. | 6,4 | 106,1 |

| De 50 000 à 199 999 hab. | 7,4 | 103,2 |

| De 50 000 à 199 999 hab. | 8,4 | 102,0 |

| De 50 000 à 199 999 hab. | 9,4 | 102,0 |

| De 50 000 à 199 999 hab. | 10,5 | 99,2 |

| De 50 000 à 199 999 hab. | 11,6 | 100,0 |

| De 50 000 à 199 999 hab. | 12,7 | 97,1 |

| De 50 000 à 199 999 hab. | 13,9 | 92,4 |

| De 50 000 à 199 999 hab. | 15,3 | 90,7 |

| De 50 000 à 199 999 hab. | 16,9 | 86,4 |

| De 50 000 à 199 999 hab. | 18,8 | 85,0 |

| De 50 000 à 199 999 hab. | 21,8 | 81,7 |

| De 200 000 à 699 999 hab. | 1,2 | 125,2 |

| De 200 000 à 699 999 hab. | 2,2 | 113,6 |

| De 200 000 à 699 999 hab. | 3,2 | 110,8 |

| De 200 000 à 699 999 hab. | 4,4 | 111,0 |

| De 200 000 à 699 999 hab. | 5,8 | 108,9 |

| De 200 000 à 699 999 hab. | 7,4 | 106,0 |

| De 200 000 à 699 999 hab. | 9,2 | 105,1 |

| De 200 000 à 699 999 hab. | 10,8 | 103,3 |

| De 200 000 à 699 999 hab. | 12,5 | 101,7 |

| De 200 000 à 699 999 hab. | 14,4 | 100,3 |

| De 200 000 à 699 999 hab. | 16,5 | 94,9 |

| De 200 000 à 699 999 hab. | 18,7 | 90,8 |

| De 200 000 à 699 999 hab. | 21,2 | 86,2 |

| De 200 000 à 699 999 hab. | 24,6 | 79,9 |

| De 200 000 à 699 999 hab. | 29,9 | 70,6 |

| De 700 000 hab. et plus | 2,2 | 148,0 |

| De 700 000 hab. et plus | 4,1 | 126,1 |

| De 700 000 hab. et plus | 6,0 | 120,3 |

| De 700 000 hab. et plus | 8,0 | 111,3 |

| De 700 000 hab. et plus | 9,8 | 105,8 |

| De 700 000 hab. et plus | 11,8 | 99,6 |

| De 700 000 hab. et plus | 13,8 | 99,4 |

| De 700 000 hab. et plus | 16,2 | 96,6 |

| De 700 000 hab. et plus | 19,0 | 89,2 |

| De 700 000 hab. et plus | 22,1 | 86,4 |

| De 700 000 hab. et plus | 25,6 | 82,9 |

| De 700 000 hab. et plus | 29,5 | 80,1 |

| De 700 000 hab. et plus | 34,1 | 72,8 |

| De 700 000 hab. et plus | 41,7 | 80,0 |

- 1. AAV : aire d’attraction des villes.

- Notes :

– Le chef-lieu d’une commune est le point de la commune autour duquel est concentré le maximum de population.

– Méthodes. - Lecture : Au sein des AAV de 700 000 habitants et plus, les maisons anciennes vendues entre 2020 et 2022 qui sont les plus proches du chef-lieu de la commune-centre de leur AAV d’appartenance ont un prix au m2 en moyenne 48 % plus élevé que le prix moyen au m2 dans leur AAV.

- Champ : France métropolitaine, hors Alsace-Moselle et hors aire de Paris.

- Source : DGFIP-Cerema, DV3F (version 2024-1).

graphiqueFigure 3 – Moyenne des écarts de prix au m2 en euros des maisons anciennes vendues entre 2020 et 2022 selon la distance au chef-lieu de la commune‑centre

- 1. AAV : aire d’attraction des villes.

- Notes :

– Le chef-lieu d’une commune est le point de la commune autour duquel est concentré le maximum de population.

– Méthodes. - Lecture : Au sein des AAV de 700 000 habitants et plus, les maisons anciennes vendues entre 2020 et 2022 qui sont les plus proches du chef-lieu de la commune-centre de leur AAV d’appartenance ont un prix au m2 en moyenne 48 % plus élevé que le prix moyen au m2 dans leur AAV.

- Champ : France métropolitaine, hors Alsace-Moselle et hors aire de Paris.

- Source : DGFIP-Cerema, DV3F (version 2024-1).

À l’inverse, dans les aires moins de 50 000 habitants, les maisons les plus chères ne sont pas au cœur de la ville, mais entre 1 et 3 km du centre ; leur prix est en moyenne plus élevé d’un quart que celui des maisons les plus centrales. Cette disposition spécifique aux petites aires peut s’expliquer par la perte de vitesse de certains espaces centraux (déprise démographique, fragilisation des commerces de centre-ville, moindre accès aux services que dans les grandes villes). Les aires de petite taille peuvent également faciliter l’arbitrage entre accessibilité et qualité de vie : il est possible de profiter de la qualité de vie en périphérie tout en conservant des temps de trajet quotidiens raisonnables. Au-delà de 3 km du centre, les prix diminuent de nouveau avec la distance au centre.

Sources

Les mutations proviennent de la base de données DV3F, issue des données Demande de Valeurs Foncières (DVF) mises à disposition par la direction générale des finances publiques (DGFiP). Ces données, exhaustives sur la France métropolitaine hors Alsace-Moselle, sont structurées par le Centre d’études et d’expertise sur les risques, la mobilité et l’aménagement (Cerema) qui les enrichit avec les Ouvrir dans un nouvel ongletFichiers Fonciers. Elles sont filtrées de façon à conserver les logements à usage d’habitation (maisons et appartements) qui ont fait l’objet d’un transfert de propriété à titre onéreux, donc hors héritages et donations, et en éliminant les biens qui ont une surface ou un nombre de pièces atypiques, ainsi que les logements sociaux et les transactions à l’euro symbolique. Les biens peuvent avoir différents usages : résidence principale, résidence secondaire, investissement locatif.

Certaines analyses sont réalisées uniquement sur les maisons et ne peuvent pas l’être sur les appartements, car les ventes d’appartements ne sont pas suffisamment nombreuses dans certains types de territoires, en particulier les moins denses ou loin des villes-centres.

Pour l’étude des prix, ont été sélectionnées les mutations portant sur un seul logement ancien, en retirant celles dont le prix au m² habitable prend une valeur extrême afin de tenir compte de possibles erreurs de saisie.

Entre 2020 et 2022, on compte 2 451 000 mutations d’un seul logement ancien.

Méthodes

Pour la représentation du prix moyen au m² des maisons entre 2020 et 2022, le lissage est réalisé sur des carreaux de 1 km avec un rayon de lissage de 10 km. Pour celle de la densité communale en résidences secondaires en 2021, le lissage est réalisé sur des carreaux de 1 km avec un rayon de lissage de 20 km.

Pour étudier la variation du prix au m² selon la distance au centre, le prix au m² en euros de chaque maison vendue a été rapporté au prix moyen au m² des maisons de l’AAV à laquelle elle appartient, puis multiplié par 100. Les maisons vendues ont été regroupées selon la taille de leur AAV d’appartenance (petite, moyenne, grande, très grande). Chaque point correspond à la valeur moyenne des prix au m² en « base 100 AAV » de 15 000 maisons mutées : les 15 000 les plus proches du chef-lieu de leur commune-centre, puis les 15 000 suivants, etc. Ces points composent une courbe d’évolution des prix au m² en fonction de la distance au chef-lieu.

Définitions

Un logement (maison ou appartement) est considéré comme ancien au moment de la mutation si la différence entre l’année de mutation et l’année de construction est supérieure à 1.

Une mutation correspond à un transfert de propriété réalisé à titre onéreux sur des biens immobiliers.

Le rapport interdécile D9/D1 permet de mesurer les inégalités d’une distribution. Il met en évidence l'écart entre le haut (9e décile) et le bas de la distribution (1er décile).

L’aire d’attraction d’une ville est l’ensemble de communes, d’un seul tenant et sans enclave, constitué d’un pôle de population et d’emploi, et d’une couronne.

Le pôle, au centre de l’aire, est déterminé principalement à partir de critères de densité et de population totale. Un seuil d’emplois est ajouté de façon à éviter que des communes essentiellement résidentielles, comportant peu d’emplois, soient considérées comme des pôles.

La couronne de l’aire d’attraction du pôle réunit l’ensemble des communes qui envoient au moins 15 % de leurs actifs travailler dans le pôle.

Pour en savoir plus

Retrouvez plus de données en téléchargement.

Freppel C., « Le parc de logements au 1er janvier 2024 : 38,2 millions de logements en France », Insee Focus no 332, septembre 2024.

Insee, « Au deuxième trimestre 2024, les prix des logements anciens baissent de 0,5 % », Informations rapides no 224, septembre 2024.

Insee, « Après une forte baisse depuis début 2022, principalement imputable aux primo-accédants, le nombre de transactions immobilières se stabiliserait », Note de conjoncture, juillet 2024.

Méreau B., Monsef A., « Marchés du logement : cinq configurations territoriales dans une région aux prix élevés », Insee Analyses Provence-Alpes-Côte d'Azur no 99, décembre 2021.

André M., Arnold C., Meslin O., « 24 % des ménages détiennent 68 % des logements possédés par des particuliers », in France portrait social, coll. « Insee Références », édition 2021.

Éblé S., Fievet A., Gamblin V., « Un dynamisme et des prix des logements plus élevés à Lille, sur le littoral et le sud de la région », Insee Analyses Hauts-de-France no 124, mai 2021.