Insee Analyses Hauts-de-France ·

Mai 2021 · n° 124

Insee Analyses Hauts-de-France ·

Mai 2021 · n° 124 Un dynamisme et des prix des logements plus élevés à Lille, sur le littoral et le

sud de la région

Un dynamisme et des prix des logements plus élevés à Lille, sur le littoral et le

sud de la région

Dans les Hauts-de-France, près de 287 000 maisons et appartements ont été vendus entre 2014 et 2018, soit 2 % du parc de logements en moyenne chaque année. Particularité du marché régional, 8 ventes sur 10 concernent des maisons. Le marché des appartements se concentre dans les zones les plus peuplées et urbanisées de la région, tandis que celui des maisons est plus diffus. Les logements sont en moyenne moins chers qu’au niveau national, mais les disparités sont fortes entre les territoires. Les prix sont ainsi plus élevés autour de l’aire de Lille, sur le littoral et au sud de l’Oise, et dépendent, non seulement de l’attractivité du territoire et de l’accès aux services, mais aussi des caractéristiques des biens (présence d’un garage, ancienneté…).

- Près de 287 000 logements vendus entre 2014 et 2018, principalement des maisons

- Des prix en moyenne plus faibles dans la région

- Une vente d’appartements sur deux se fait dans l’aire de Lille

- Les maisons changent plus souvent de propriétaire

- Des prix hétérogènes selon les territoires

- Des prix élevés dans les pôles de Lille et Amiens

- Des logements coûteux dans les couronnes des grandes aires, notamment Paris

- L’attractivité touristique fait grimper les prix

- Des prix plus modérés dans le reste du territoire

- Encadré - Entre 2 et 6 ans de revenus pour acheter une maison selon les territoires

Près de 287 000 logements vendus entre 2014 et 2018, principalement des maisons

Dans les Hauts-de-France, 286 600 logements (maisons ou appartements) ont fait l’objet d’une vente entre 2014 et 2018 (figure 1). Cela représente 11 % des transactions réalisées en France métropolitaine hors Île-de-France et Alsace-Moselle (sources), un poids légèrement supérieur à celui du parc immobilier régional (10 %).

tableauFigure 1 – Chiffres-clés du marché immobilier 2014-2018 dans les Hauts-de-France

| Transactions 2014 – 2018 | Part des transactions dans le stock de logements (taux annuel, en %) | |||||

|---|---|---|---|---|---|---|

| Nombre | Part (en %) | Prix total médian | Prix par pièce pour les maisons et par m² pour les appartements | |||

| Hauts-de-France | Appartements | 51 900 | 18,1 | 113 500 | 2 200 | 1,3 |

| Maisons | 234 700 | 81,9 | 142 000 | 35 000 | 2,3 | |

| Total | 286 600 | 100,0 | /// | /// | 2,0 | |

| France métropolitaine, hors Île-de-France et Alsace-Moselle | Appartements | 985 300 | 36,2 | 116 600 | 2 400 | 1,9 |

| Maisons | 1 736 900 | 63,8 | 155 000 | 42 100 | 2,0 | |

| Total | 2 722 200 | 100,0 | /// | /// | 2,0 | |

- Lecture : sur la période 2014-2018, 51 900 appartements ont été vendus dans les Hauts-de-France, soit 18,1 % des transactions dans la région. Un appartement sur deux a été vendu à un prix supérieur à 113 500 €.

- Source : DGFIP, DVF 2014-2018 (traitement Insee) Insee, RP 2016.

Parmi ces ventes, 82 % concernent des maisons, ce qui place la région au premier rang métropolitain, devant le Centre-Val-de-Loire (78 %) et la Normandie (75 %). Le parc immobilier est en effet largement constitué de maisons (72 %), héritage du passé industriel de la région (61 % en province).

Des prix en moyenne plus faibles dans la région

Dans les Hauts-de-France, les prix de vente immobiliers sont plus faibles qu’ailleurs, pour les maisons comme les appartements. Le prix médian sur la période 2014-2018 est ainsi de 142 000 € pour une maison et de 113 500 € pour un appartement, soit respectivement 13 000 et 3 100 € de moins qu’en province. Ces prix rapportés à la taille du logement, les maisons se vendent en moyenne 35 000 € par pièce (sources), soit 17 % de moins qu’en province, et ce, quelle que soit la taille de l’aire d’attraction des villes dans laquelle elles se trouvent.

Néanmoins, plus l’aire est peuplée, plus le prix des maisons est élevé. Il varie de 28 000 € par pièce dans les plus petites aires de la région et les communes hors attraction des pôles à 46 300 € dans la partie régionale de la grande aire de Paris (figure 2 et figure 3). Au sein des grandes aires de la région (200 000 habitants ou plus), les maisons sont plus chères dans les communes-centre.

Un appartement se vend quant à lui en moyenne 2 200 € par m² dans la région, soit 8 % de moins qu’en province (2 400 €).

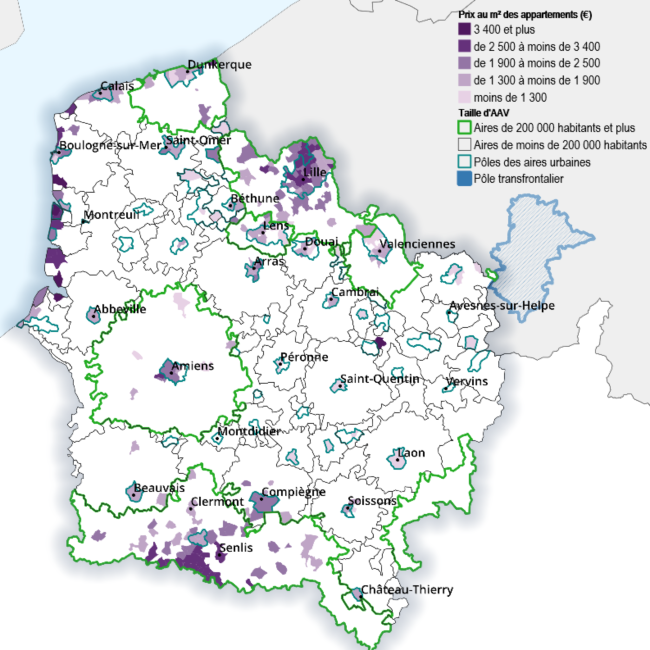

graphiqueFigure 2 a – Prix par pièce pour les maisons dans les communes de la région

- Note : en blanc, communes avec moins de 10 ventes réalisées entre 2014 et 2018.

- Lecture : le prix des maisons dépasse 55 800 € par pièce à Lille et d'autres communes de la métropole lilloise, du sud de l’Oise et du littoral. Dans ces zones, comme à Senlis, le prix des appartements est souvent lui aussi élevé, supérieur à 3 400 € par m².

- Source : DGFIP, DVF 2014-2018 (traitement Insee).

tableauFigure 3 – Prix médians et par pièce pour les maisons, par m² pour les appartements selon la taille d’aire d’attraction des villes et la catégorie de commune

| Type d’Aire d’Attraction des Villes | Catégorie de communes | Prix des maisons (€) | Prix des appartements (€) | ||

|---|---|---|---|---|---|

| par pièce | total médian | au m² | total médian | ||

| Aire de Paris (partie régionale) | Ensemble | 46 300 | 192 000 | 2 300 | 120 000 |

| Aire de Lille | Commune-centre (Lille) | 46 700 | 171 000 | 2 800 | 134 000 |

| Autre commune du pôle principal | 43 900 | 178 000 | 2 000 | 122 500 | |

| Commune de la couronne | 42 000 | 177 600 | 2 000 | 126 000 | |

| De 200 000 à moins de 700 000 habitants | Commune-centre | 35 200 | 140 000 | 1 800 | 94 000 |

| Autre commune du pôle principal | 27 100 | 122 000 | 1 400 | 82 000 | |

| Commune de la couronne | 30 900 | 132 000 | 2 000 | 95 500 | |

| De 50 000 à moins de 200 000 habitants | Ensemble | 30 200 | 127 000 | 1 700 | 90 000 |

| Moins de 50 000 habitants | Ensemble | 28 600 | 110 000 | 2 800 | 109 000 |

| Commune hors attraction des pôles | Ensemble | 28 300 | 110 000 | 3 000 | 117 500 |

- Note : la région compte deux aires de plus de 700 000 habitants : Paris (partie régionale) et Lille.

- Le détail par catégorie de commune est renseigné pour les aires de plus de 200 000 habitants, hormis Paris.

- Lecture : Dans les communes hors attraction des pôles, la moitié des maisons ont été vendues moins de 110 000 €.

- Source : DGFIP, DVF 2014-2018 (traitement Insee).

Le pouvoir d’achat immobilier dépend principalement de deux facteurs : le prix de vente des logements et le revenu des ménages. L’achat d’un bien immobilier représente un investissement équivalent à plusieurs années de revenus. Dans la région, l’acquisition d’une maison au prix médian correspond en moyenne à 4,1 années de revenus pour un ménage, une durée similaire au niveau national. Selon les aires, cette durée varie de 1,9 à 5,7 années (encadré). L’appartement, plus accessible, nécessite en moyenne 3,3 années de revenus, soit un peu plus qu’en France de province (3,1 années).

Une vente d’appartements sur deux se fait dans l’aire de Lille

Les ventes d’appartements se concentrent au sein des zones les plus peuplées et urbanisées de la région, où l’habitat collectif est davantage développé, ainsi que sur la côte. Près de 7 ventes sur 10 se réalisent ainsi dans l’une des huit grandes aires de plus de 200 000 habitants, dont un peu plus de la moitié au sein de leur commune-centre.

Près d’une transaction d’appartement sur deux dans la région se fait chaque année dans l’aire de Lille, et même une sur quatre dans la commune-centre de Lille. La partie régionale de l’aire de Paris et l’aire d’Amiens représentent ensuite respectivement 11 % et 6 % des ventes.

Parmi les aires de plus petite taille (moins de 200 000 habitants), les ventes d’appartements se concentrent principalement sur le littoral, en particulier dans les aires touristiques du Calaisis et du Boulonnais-Montreuillois comme Étaples – Le Touquet‑Paris-Plage où les appartements représentent une vente immobilière sur deux. C’est également le cas dans le sud de l’Oise, notamment à Compiègne. Ces mouvements concernent les résidences principales mais aussi les résidences secondaires et les investissements locatifs.

Comme au niveau national, le marché des maisons est plus diffus, du fait d’une répartition plus homogène sur le territoire. Un peu plus de la moitié des ventes de maisons se fait au sein d’une grande aire, principalement dans celles de Lille (26 %), Paris (9 %) et Amiens (6 %). Enfin, 40 % des ventes de maisons sont conclues dans les aires de plus petite taille et 6 % hors attraction des pôles.

Les maisons changent plus souvent de propriétaire

Entre 2014 et 2018, 2 % des logements de la région en moyenne ont fait l’objet d’une vente chaque année, soit une part similaire à celle observée au niveau national.

Dans les Hauts-de-France, comme ailleurs en province, les maisons changent plus souvent de propriétaires que les appartements. Le marché des maisons y est toutefois plus dynamique : 2,3 % contre 2,0 % en province. La région se place ainsi au 2e rang derrière les Pays de la Loire (2,4 %). Elle est par contre dernière pour celui du marché des appartements (1,3 % contre 1,9 % en province).

Au sein de la région, le marché des logements le plus dynamique se situe dans l’aire de Lille (2,5 %), porté par celui des maisons dans les communes du pôle (3,4 % à Lille et 3,3 % dans les autres communes du pôle). Ce dynamisme s’observe également au sein des aires de la Flandre, de Merville, Steenvoorde (2,5 %) et Hazebrouck (2,3 %), toutes situées à proximité et à l’ouest de la métropole lilloise. La population dans ces aires a fortement augmenté entre 2007 et 2017 (+ 11,2 % à Merville et + 9,6 % à Steenvoorde), cette croissance s’accompagnant de la construction de logements neufs. À Merville, les logements construits après 2006 représentent ainsi 21 % des ventes contre 8 % dans la région, soit le taux le plus important des communes-centre de la région.

Le marché des logements est aussi dynamique dans la partie régionale de la grande aire de Paris et dans l’aire de Compiègne (respectivement 2,4 et 2,3 %).

Ailleurs, la vitalité du marché immobilier est moindre, notamment dans les petites aires de l’arrière-pays de Blangy-sur-Bresle, Bruay-la-Buissière, ou encore Fruges, où au plus 1,5 % des logements changent de propriétaire chaque année en lien entre autres avec une population résidente plus âgée que dans la région.

Des prix hétérogènes selon les territoires

Le prix médian des transactions immobilières varie du simple au quintuple selon le territoire. Les prix sont ainsi plus élevés dans les aires de Lille, du sud de la région (Paris, Compiègne) ainsi que celles du littoral tant pour les maisons que pour les appartements.

Quelques facteurs sociodémographiques et environnementaux expliquent en grande partie ces disparités (figure 4 et pour comprendre). Dans les zones les moins chères, les logements sont plus souvent vacants, ceux vendus sont plus anciens, et les temps d’accès aux équipements sont plus longs. À l’inverse, les prix sont plus élevés dans les zones denses où les ménages disposent de revenus plus élevés, ainsi que dans les zones touristiques. Dans ces zones concentrant population et emploi, la pression foncière y est souvent plus forte. Certaines caractéristiques des biens jouent aussi positivement sur les prix, comme la présence d’un garage.

tableauFigure 4 – Résultats de la modélisation sur les maisons

| Effet sur les prix | Coefficient | |

|---|---|---|

| Population et emploi | ||

| Niveau de vie médian | ++++ | 152 051,1 |

| Densité de population | ++ | 4 933,2 |

| Densité d’emploi | ++ | 2 451,1 |

| Part des cadres | ++ | 1 187,3 |

| Part des couples avec enfants | + | 156,1 |

| Part des chômeurs | -- | -576,8 |

| Part de ménages ayant emménagé depuis plus de 30 ans | -- | -399,1 |

| Tourisme et environnement | ||

| Nombre de chambres d’hôtel | ++ | 3 062,7 |

| Part des espaces verts | ++ | 1 607,2 |

| Part des zones industrielles et commerciales | - | -329,3 |

| Part des terres agricoles | - | -55,3 |

| Logements | ||

| Part des logements vendus avec garage(s) | +++ | 8 918,4 |

| Part des résidences secondaires | + | 582,7 |

| Surface moyenne des logements | + | 983,6 |

| Part des logements anciens dans les ventes | ---- | -30 957,2 |

| Part de logements vacants | --- | -662,4 |

| Part des propriétaires | - | -274,2 |

| Part des logements chauffés au fioul | - | -183,2 |

| Accessibilité | ||

| Temps d’accès à l’équipement de la gamme intermédiaire | -- | -621,2 |

| Temps d’accès à l’équipement de la gamme supérieure | -- | -397,5 |

| Temps d’accès en minutes à l’entrée d’autoroute | - | -172,4 |

| Temps d’accès en minutes à la gare | - | -142,1 |

- Lecture : l’effet positif le plus fort sur les prix des maisons (« ++++ ») est le niveau de vie médian. Plus il est important, plus les prix des maisons sont élevés. L’effet sur les prix est négatif pour le taux de logements vacants, c’est-à-dire que plus le taux de logements vacants est important dans la zone, plus les prix sont bas. De même, l’augmentation du temps d’accès aux équipements joue négativement sur les prix des logements.

- Sources : DGFIP, DVF - DV3F 2014-2018 (traitement Insee) ; Sdes, Corine Land Cover 2018 ; Insee, RP 2016, Filosofi 2017, BPE 2019, enquête de fréquentation hôtelière 2018.

Des prix élevés dans les pôles de Lille et Amiens

Au sein des grandes aires (200 000 habitants ou plus), les prix des maisons sont particulièrement élevés dans les pôles de Lille (44 300 € par pièce) et d’Amiens (39 800 €). Au sein du pôle de Lille, les prix varient fortement, allant de 26 800 € à Roubaix à 68 800 € à Marcq-en-Barœul. Outre la concentration de l’emploi, la population y bénéficie également d’un réseau de transports dense et de nombreux services. La part de cadres y est plus importante que dans la région (12 % pour le pôle de Lille, 10 % pour celui d’Amiens contre 7 % dans la région).

À l’inverse, les prix sont moins élevés dans les pôles des grandes aires de Lens (26 500 €), Valenciennes (27 200 €) et Dunkerque (30 600 €). Dans ces pôles moins attractifs, la population a fortement reculé ces 10 dernières années, notamment à Lens-Liévin (− 3,9 %) et Dunkerque (− 4,8 %), alors qu’elle a crû de 1,4 % dans la région. De plus, la tension sur le marché est moins forte car les logements vacants sont nombreux, en particulier dans le pôle de Valenciennes (11 %, soit 3 points de plus que dans la région). Le marché du travail y est aussi moins favorable, avec des taux de chômage élevés (supérieurs d’au moins 5 points au niveau régional) et une part de cadres moindre.

Des logements coûteux dans les couronnes des grandes aires, notamment Paris

Dans la région comme au niveau national, les couronnes des grandes aires de Lille et de Paris (partie régionale) se distinguent par des prix des maisons plus élevés : 42 000 € par pièce pour la première et 46 700 € pour la seconde, un prix pour cette dernière plus bas que dans l’ensemble de la couronne parisienne (52 600 €). Les actifs résidant dans cette zone périurbaine sont nombreux à travailler en Île‑de‑France. Ils mettent en moyenne 28 minutes pour se rendre au travail, 9 minutes de plus que dans la région.

Dans les couronnes des autres grandes aires de la région, les prix sont un peu moins élevés. Ainsi, dans celles d’Amiens, Arras, Beauvais et Compiègne, une maison coûte entre 32 300 € et 39 200 € par pièce. Les logements qui y sont vendus sont plus récents qu’en moyenne régionale. En 10 ans, ces territoires ont connu une croissance démographique rapide (+ 3,6 % pour la couronne de Compiègne à + 5,8 % pour celle de Beauvais, contre + 1,4 % dans la région), ce qui accroît la tension sur le marché et contribue à la hausse des prix.

D’une manière générale, les couronnes de ces grandes aires attirent des ménages aux niveaux de vie élevés (21 000 € ou plus par an contre 19 500 € dans la région), en particulier des familles avec enfants, à la recherche de logements plus grands et moins chers que dans les pôles de ces aires. Ces territoires disposent de plus d’une bonne accessibilité aux équipements de la gamme supérieure (gare, hypermarché, cinéma, urgences…), ce qui favorise leur attractivité. La proximité des espaces verts jouent aussi positivement sur les prix.

L’attractivité touristique fait grimper les prix

Dans les petites aires de la région (moins de 200 000 habitants), l’attractivité touristique est un facteur déterminant du niveau des prix immobiliers. Tant pour les maisons que les appartements, l’aire d’Étaples - Le Touquet‑Paris‑Plage se démarque par le prix médian le plus élevé de la région : 63 500 € par pièce pour les maisons et 4 000 € par m² pour les appartements. Le prix des appartements est quasiment deux fois supérieur au niveau régional (2 200 €) et va de pair avec un marché dynamique. Seuls 3 % des logements sont vacants (9 % dans la région) et 54 % des logements sont des résidences secondaires contre seulement 4 % au niveau régional.

Dans les aires du littoral situées à proximité, le taux de résidences secondaires est également important, notamment à Berck (37 %). Les logements s’y vendent à des prix très inférieurs à ceux d’Étaples - Le Touquet-Paris-Plage, mais supérieurs à la moyenne régionale : 38 800 € par pièce pour les maisons et 2 400 € par m² pour les appartements.

De même, les logements sont plus chers dans les communes touristiques hors attraction des pôles. Sur le littoral du Pas-de-Calais et de la Somme, à Wissant, Fort-Mahon-Plage, Quend, Le Crotoy et Saint-Valéry-sur-Somme, les prix sont supérieurs à 43 000 € par pièce pour les maisons et 2 700 € par m² pour les appartements. Les résidences secondaires y sont également nombreuses, jusqu’à 81 % à Fort-Mahon-Plage, de même que les chambres d’hôtel.

Des prix plus modérés dans le reste du territoire

À l’inverse, les prix sont plus bas dans les autres petites aires et les communes hors attraction des pôles, qui sont des zones globalement moins attractives C’est notamment le cas dans la Thiérache. Dans l’aire de Bohain-en-Vermandois, le prix médian des maisons est ainsi le plus bas de la région (12 800 € par pièce). Dans la plupart des autres aires de la Thiérache (Le Cateau-Cambrésis, Guise, Vervins, Hirson, Tergnier, Fourmies), les maisons sont vendues entre 18 700 € et 20 000 € par pièce. Les biens vendus sont plus anciens et plus énergivores, ce qui a un effet fortement dépréciatif sur les prix. Plus de 83 % des logements ont été construits avant 1975, soit 12 points de plus qu’en moyenne régionale. Les ménages installés depuis plus de 30 ans et les propriétaires sont relativement plus nombreux qu’ailleurs. Plus de 11 % des logements sont vacants, part qui atteint 16 % dans l’aire de Bohain-en-Vermandois. La proximité d’un accès autoroutier ou d’une gare, plus rare que dans les grandes aires, influence toutefois positivement les prix. À l’inverse, la forte présence de terres agricoles (les trois quarts du territoire des petites aires) et de zones industrielles ou commerciales joue négativement.

Encadré - Entre 2 et 6 ans de revenus pour acheter une maison selon les territoires

Selon les aires, le pouvoir d’achat immobilier varie du simple au triple : de 1,9 année de revenus pour une maison dans l’aire de Bohain-en-Vermandois (Thiérache) où les prix sont les plus faibles de la région, à 5,7 ans dans celle de Montreuil.

Dans l’aire de Lille ou dans le sud de la région, les maisons coûtent plus cher, mais les ménages disposent de revenus plus élevés et peuvent donc y consacrer un budget plus important. Cette situation incite aussi les ménages aux revenus plus faibles à s’éloigner du centre de ces aires. Ainsi, alors que les maisons sont deux fois plus chères dans l’aire de Paris (partie régionale) que dans celle de Maubeuge (respectivement 192 000 € et 97 000 €), les ménages de l’aire de Paris ne mettent pas deux fois plus de temps pour acquérir leur logement (4,6 ans contre 3,4 ans).

Plus on s’éloigne de la commune-centre, plus le nombre d’années de revenu nécessaire pour acheter une maison ou un appartement diminue. Ce phénomène conduit certains ménages à s’éloigner des communes-centre et contribue à l’étalement urbain. Acheter une maison au prix médian dans la ville de Compiègne correspond ainsi à 13,1 années de revenus pour un ménage, près du double de ce qui est nécessaire dans sa couronne (7,3 années). Dans d’autres villes de la région (Lille, Beauvais), la situation est comparable quoique moins contrastée.

En partenariat avec :

Pour comprendre

Afin d’identifier les facteurs qui influencent le plus significativement les prix de l’immobilier dans les territoires, une analyse statistique (méthode de régression linéaire) a été mise en œuvre. Les variables explicatives concernent les logements ou le parc de logement (garage, taux de vacance, résidences secondaires…), les ménages (niveaux de vie, catégorie socioprofessionnelle, composition…), l’environnement et l’accessibilité (présence d’espaces verts, temps d’accès aux services et aux transports).

Sources

L’analyse des transactions immobilières a été réalisée à partir de la source DVF (Demande de Valeurs Foncières) sur la période 2014 −2018. Les données analysées concernent les appartements et les maisons vendues à titre onéreux. Elles n’incluent pas les transactions de logements neufs et sont redressées pour éliminer les transactions atypiques. Pour des raisons de qualité de la source, la taille des logements est approchée par le nombre de pièces pour les maisons et la surface réelle bâtie pour les appartements.

L’étude des transactions et des prix couvre la France de province hors les départements d’Alsace et de Moselle (non disponibles dans la source DVF).

La source Filosofi (fichier localisé social et fiscal) permet d’étudier les revenus des ménages. Elle est issue du rapprochement des données fiscales exhaustives en provenance de la direction générale des Finances publiques et des données sur les prestations sociales. Le champ exclut les personnes sans domicile ou vivant en institution (prison, foyer, maison de retraite…).

Définitions

L’aire d’attraction d’une ville (AAV) définit l’étendue de son influence sur les communes environnantes. Ce zonage succède au zonage en aires urbaines de 2010. Une aire est composée d’un pôle, défini à partir de critères de population et d’emploi, et d’une couronne, constituée des communes dont au moins 15 % des actifs travaillent dans le pôle. Au sein du pôle, la commune la plus peuplée est appelée commune-centre.

Dans cette étude, les résultats concernent la partie française des aires de Lille, Valenciennes et Maubeuge. Afin de faciliter sa lecture ont été qualifiées de grandes aires, toutes celles abritant 200 000 habitants ou plus. À l’inverse, sont considérées comme des aires de petite taille celles de moins de 200 000 habitants.

Pour en savoir plus

« D’ici 2035, un besoin de 426 000 logements supplémentaires dont deux tiers liés à l’augmentation du nombre de ménages », Insee Analyses Hauts-de-France n°104, novembre 2019.

« Les territoires en repli démographique plus exposés à la vacance résidentielle », Insee Analyses Hauts-de-France n°102, novembre 2019.

« Les dépenses énergétiques du logement fragilisent près d’un ménage sur cinq », Insee Analyses Hauts-de-France n°103, novembre 2019.