Insee Analyses Auvergne-Rhône-Alpes ·

Juillet 2024 · n° 178

Insee Analyses Auvergne-Rhône-Alpes ·

Juillet 2024 · n° 178 L’accession à la propriété souvent impossible dans la Métropole de Lyon, en Haute-Savoie

et dans le Genevois français Capacité d’achat d’un logement en Auvergne-Rhône-Alpes

L’accession à la propriété souvent impossible dans la Métropole de Lyon, en Haute-Savoie

et dans le Genevois français Capacité d’achat d’un logement en Auvergne-Rhône-Alpes

En 2019, avant la crise sanitaire et la hausse des taux d’intérêt, deux ménages locataires sur trois peuvent potentiellement acheter un logement en Auvergne-Rhône-Alpes dans la zone où ils demeurent. Les personnes seules et les familles nombreuses sont celles qui rencontrent le plus de difficultés. À Lyon, dans le nord-ouest lyonnais ainsi que dans le Grand Annecy et ses alentours, seuls les couples sans enfants habitant ces zones parmi les plus chères de la région, peuvent accéder à la propriété. Plus que le niveau de revenu des ménages, le prix des biens explique les difficultés d’accès à la propriété au sein de la Métropole de Lyon, du pays de Gex, du département de la Haute-Savoie. Dans une moindre mesure, l’accession à la propriété est également compliquée dans le sillon alpin, dans certaines zones rurales touristiques d’Ardèche et de la Drôme, ainsi que dans certaines périphéries des métropoles.

Cette étude fait partie d'une série de publications sur Capacité d'achat d'un logement en Auvergne-Rhône-Alpes.

- Deux ménages locataires sur trois pourraient acheter un logement dans la zone où ils résident

- Les personnes seules et les familles nombreuses auraient une moindre capacité d’achat

- Le prix à l’origine des freins d’accession à la propriété

- Encadré 1 - Des zones accessibles essentiellement via l’achat d’un appartement

- Encadré 2 - Dans le neuf, un appartement sur deux vendu plus de 4 000 €/m2

- Encadré 3 - Le mot du partenaire

Deux ménages locataires sur trois pourraient acheter un logement dans la zone où ils résident

Alors que la France est souvent décrite comme une « France de propriétaires », quatre ménages sur dix ne sont pas propriétaires de leur logement en 2019 en Auvergne-Rhône-Alpes. L’accession à la propriété s’inscrit dans le cadre d’un parcours résidentiel qui amène les ménages à arbitrer entre la location et l’achat, en fonction des caractéristiques du bien recherché, de sa localisation et de leur capacité d’acquisition. Cette dernière est constituée du revenu disponible, de l'épargne et, selon les cas, d’héritages ou de donations.

Cette étude est une première photographie de la capacité d’achat des ménages avant la crise sanitaire et la hausse des taux d’intérêt. Les résultats seront actualisés à partir de données et de taux d’intérêt récents. De manière à approcher au mieux le premier achat immobilier, les ménages potentiellement accédant à la propriété sont locataires en 2019 et la personne fiscale de référence a moins de 46 ans. L’achat d’un bien immobilier est réalisé par le biais d’un emprunt bancaire qui intègre des hypothèses. Enfin, les ménages recherchent un bien qui correspond, en général, à leur structure familiale (sources et pour comprendre).

Selon ces éléments, deux ménages locataires sur trois (figure 1) pourraient, en 2019, acheter un logement correspondant à leur composition familiale, dans le parc ancien et dans la zone où ils résident.

tableauFigure 1 – Part de ménages pouvant acheter un logement dans leur zone de résidence par type de ménage

| Type de ménage | Part de ménages |

|---|---|

| Ensemble | 66,8 |

| Personnes seules | 62,5 |

| Couples avec 3 enfants | 52,7 |

| Couples avec 2 enfants | 63,3 |

| Couples avec 1 enfant | 72,9 |

| Couples sans enfants | 83,6 |

- Lecture : En 2019, en Auvergne-Rhône-Alpes, 63 % des personnes vivant seules pourraient acheter un logement correspondant à leur structure familiale dans leur zone de résidence.

- Champ : Ménages locataires en Auvergne-Rhône-Alpes en 2019, avec trois enfants ou moins, dont le référent fiscal a moins de 46 ans.

- Source : Insee-DV3F 2019, Insee-Filosofi 2019.

graphiqueFigure 1 – Part de ménages pouvant acheter un logement dans leur zone de résidence par type de ménage

- Lecture : En 2019, en Auvergne-Rhône-Alpes, 63 % des personnes vivant seules pourraient acheter un logement correspondant à leur structure familiale dans leur zone de résidence.

- Champ : Ménages locataires en Auvergne-Rhône-Alpes en 2019, avec trois enfants ou moins, dont le référent fiscal a moins de 46 ans.

- Source : Insee-DV3F 2019, Insee-Filosofi 2019.

Les personnes seules et les familles nombreuses auraient une moindre capacité d’achat

La capacité d’achat est variable selon les territoires et le type de ménage. Dans l’ensemble de la région, huit couples sans enfants sur dix pourraient acquérir un logement dans leur zone de résidence. Dans tous les territoires, au moins la moitié de ces couples pourraient accéder à la propriété (figure 2). Ces derniers ont en général un revenu disponible médian légèrement inférieur à celui des couples avec enfants (revenu disponible médian de 36 600 euros, contre respectivement 38 100 euros, 39 400 euros et 37 600 euros pour les couples avec un, deux ou trois enfants). Ils cibleraient des logements de deux pièces, aux prix moins élevés que les logements plus grands recherchés par les couples avec enfants. Les couples sans enfants seraient ainsi dans la situation la plus favorable.

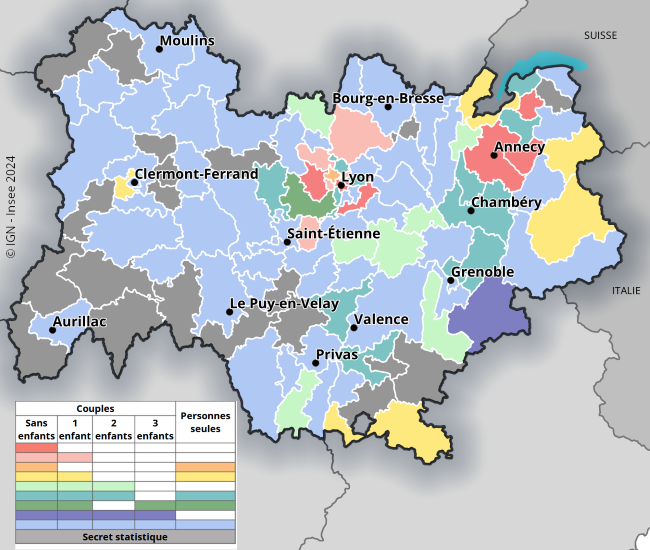

graphiqueFigure 2 – EPCI ou regroupements d’EPCI dont au moins la moitié des ménages y résidant pourraient accéder à la propriété

- Les données de cette carte ne sont pas diffusables (zonage à façon).

- Lecture : Les territoires en rose sont ceux où au moins la moitié des couples sans enfants et des couples avec un enfant résidant dans ce territoire pourrait acheter ; les territoires en bleu ciel sont ceux où au moins la moitié de tous les types de ménages pourrait acheter.

- Champ : Ménages locataires en Auvergne-Rhône-Alpes en 2019 dont le référent fiscal a moins de 46 ans.

- Source : Insee, DV3F 2019 et Filosofi 2019.

Avec l’arrivée d’un enfant, certains territoires deviendraient inaccessibles à plus de la moitié des couples qui y sont locataires. À Lyon et dans les communes de sa proche banlieue des Monts d’Or, seulement un tiers de ces ménages pourrait acquérir un logement. À Villeurbanne, ainsi que dans le Grand Annecy et ses établissements publics de coopération intercommunale (EPCI) limitrophes, la situation serait un peu plus favorable puisque près de la moitié de ces familles pourrait acheter. Leurs niveaux de revenu disponible, même s’ils sont plus élevés que la moyenne régionale, ne suivent pas les prix locaux de l’immobilier. Si, à Lyon comme dans le Grand Annecy et ses EPCI limitrophes, le revenu disponible médian de ces couples avec un enfant est supérieur d’au moins 14 % à la médiane d’Auvergne-Rhône-Alpes, le prix médian au m2 l’est plus largement (respectivement 90 % et 70 %). À Villeurbanne, le prix médian au m2, fluctuant selon les quartiers, est globalement supérieur de 40 %, mais le revenu de ces couples est inférieur de 4 % au revenu disponible régional médian, limitant ainsi fortement leur capacité d’achat.

En plus des communes évoquées, une zone plus étendue de l’ouest lyonnais serait également inaccessible à l’achat pour une majorité de ménages composés d’un couple avec deux enfants. Le pourtour lémanique deviendrait également inaccessible à ces résidents (entre 42 % et 48 % de ces ménages pouvant acheter), comme les zones les plus touristiques des Alpes (36 % à Chamonix et 29 % dans la vallée de la Tarentaise). Dans le Grand Annecy et sur le pourtour lémanique, les disparités de revenus sont fortes : les ménages les moins aisés subissent de manière accrue les prix de l’immobilier, renforçant la difficulté à accéder à la propriété.

Les couples avec trois enfants feraient face aux plus grandes difficultés. À l’échelle de la région, seul un sur deux pourrait acheter un logement dans la zone où il réside. La partie ouest serait globalement la plus accessible à ce type de ménages, à l’exception de l’ouest de Clermont Auvergne Métropole. Bien que le revenu disponible médian soit légèrement inférieur à celui de la partie est de la région, les prix de l’immobilier y sont bien inférieurs, rendant les logements plus abordables. À l’est et au sud de la région, l’accession à la propriété leur serait plus compliquée. Moins de la moitié des familles nombreuses pourraient acquérir un logement dans l’agglomération lyonnaise, à l’exception des Conférences territoriales des maires (CTM) des portes du Sud et porte des Alpes. L’achat d’un logement pour ces familles serait également compliqué dans le sillon alpin, depuis la banlieue de Genève jusqu’au nord de Grenoble (21 % de ces ménages pouvant acheter dans la Communauté de communes (CC) du Genevois et 45 % dans le nord de l’agglomération grenobloise). L’acquisition serait aussi difficile le long de la vallée du Rhône, sauf pour l’achat d’un appartement (encadré 1) dans les agglomérations de taille intermédiaire comme Vienne, Valence/Romans-sur-Isère ou Montélimar.

Enfin, six ménages sur dix composés de personnes seules ne pourraient pas accéder à la propriété dans la zone où ils résident. Comme pour les autres familles, ces personnes ne pourraient pas acheter dans les zones les plus chères comme Lyon, le nord-ouest lyonnais ainsi que dans le Grand Annecy et ses EPCI limitrophes. Les CC des gorges de l’Ardèche, le sud de l’Isère et la Dombes se révéleraient aussi inaccessibles à l’achat pour les ménages d’une personne. Ces ménages auraient plus de difficultés que les couples sans enfants pour acheter du fait d’un niveau de ressources plus bas, constituant un frein dans l’octroi d’un prêt. Ils ne peuvent de plus pas réaliser de compromis à la baisse sur le nombre de pièces qu’ils recherchent puisqu’ils ciblent déjà les plus petits logements.

Le prix à l’origine des freins d’accession à la propriété

L’analyse de la capacité d’achat des ménages, centrée sur le prix de l’immobilier indépendamment du revenu disponible des ménages, permet de repérer les territoires les moins abordables de la région. Selon le comité des droits économiques, sociaux et culturels de l’ONU, tout habitant doit pouvoir disposer d’un logement convenable et chaque territoire doit pouvoir de son côté accueillir tout type de famille. Ainsi, un des enjeux de l’État et des collectivités territoriales est d’offrir aux ménages des solutions de logement dignes et soutenables financièrement partout sur le territoire national, en facilitant les parcours résidentiels, dont l’accession à la propriété.

Les prix élevés résultent pour partie d'une demande en logement supérieure à l'offre s'expliquant notamment par un nombre de constructions évoluant moins vite que les ménages. La vacance peut également participer à réduire l'offre en logement. Le niveau des prix dépend aussi de différents facteurs comme la densité de population et la dynamique démographique des territoires, la présence de cadres, d’étudiants et de jeunes travailleurs, le tourisme et les axes de communication qui facilitent les déplacements.

Les prix de l’immobilier seraient un frein plus important à l’accession à la propriété que le niveau de revenu disponible. Les prix sont les plus élevés dans la Métropole de Lyon, le pays de Gex et le département de la Haute-Savoie. Ils le sont également, dans une moindre mesure, dans le sillon alpin, dans certaines zones rurales touristiques et dans la banlieue des métropoles.

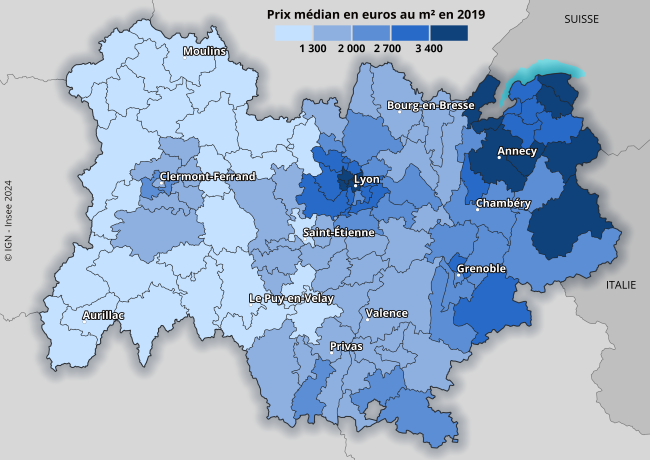

L’achat serait impossible dans Lyon intra-muros pour plus de la moitié de l’ensemble des ménages de la région en raison du prix élevé de l’immobilier (prix médian de 4 300 €/m2 (figure 3), contre 2 300 €/m2 pour Auvergne-Rhône-Alpes). Le logement neuf (encadré 2), qui était par le passé une alternative à l’ancien, l’est moins en raison de prix désormais plus hauts. Pôle administratif et économique, Lyon, comme l’ensemble de la métropole, présente un dynamisme économique illustré par un fort taux de cadres occupant des fonctions métropolitaines (20 % contre 10 % au niveau régional). La métropole comprend aussi une importante part de jeunes actifs et d’étudiants. Dans le reste de la métropole lyonnaise, plus de la moitié des ménages de la région pourrait acheter un appartement dans les parties est et sud. L’ouest et le nord seraient inaccessibles pour les ménages composés de couples avec deux ou trois enfants, à l’exemple des communes des Monts d’Or, prisées par les populations de cadres.

tableauFigure 3 – Prix médian au m2 des maisons et appartements, par EPCI ou regroupements d’EPCI

| Identifiant zone | Libellé zone | Prix au m2 |

|---|---|---|

| 200000172-247400724-247400583 | CC Faucigny-Glières/CC du Pays Rochois/CC Arve et Salève | 3 118 |

| 200011773 | CA Annemasse-les Voirons-Agglomération | 3 182 |

| 200018166 | CC Le Grésivaudan | 2 589 |

| 200029999 | CC Rives de l'Ain - Pays du Cerdon | 1 466 |

| 200034098-200033116 | CC des Montagnes du Giffre/CC Cluses-Arve et Montagnes | 2 772 |

| 200034882-200023372 | CC Pays du Mont-Blanc/CC de la Vallée de Chamonix-Mont-Blanc | 4 254 |

| 200035129-240700302-200039832-240700617-200072007-200039824 | CC de Cèze Cévennes/CC du Pays Beaume-Drobie/CC Pays des Vans en Cévennes/CC Val de Ligne/CC de la Montagne d'Ardèche/CC Ardèche des Sources et Volcans | 1 552 |

| 200035202-200035731 | CC Charlieu-Belmont/CA Roannais Agglomération | 1 197 |

| 200039808-240700815 | CC des Gorges de l'Ardèche/CC Berg et Coiron | 2 026 |

| 200040111-243800984 | CC Coeur de Chartreuse/CA du Pays Voironnais | 2 117 |

| 200040459 | CA Montélimar Agglomération | 1 821 |

| 200040491 | CC Porte de Drômardèche | 1 638 |

| 200040509 | CC du Crestois et de Pays de Saillans Coeur de Drôme | 1 919 |

| 200040566 | CA de l'Ouest Rhodanien | 1 285 |

| 200040574 | CC Beaujolais Pierres Dorées | 2 825 |

| 200040590 | CA Villefranche Beaujolais Saône | 2 206 |

| 200040681-242600492 | CC Enclave des Papes-Pays de Grignan/CC Dieulefit-Bourdeaux | 2 285 |

| 200041010-200069110-247300262-247300668-247300528 | CC Coeur de Savoie/CA du Grand Chambéry/CC de Yenne/CC du Lac d'Aiguebelette (CCLA)/CC Val Guiers | 2 385 |

| 200041366-200073096 | CC Rhône Crussol/CA Arche Agglo | 1 922 |

| 200041465-200016905 | CC Val Eyrieux/CC du Pays de Lamastre | 1 250 |

| 200042901 | CC Drôme Sud Provence | 2 000 |

| 200042935 | CA Haut - Bugey Agglomération | 1 367 |

| 200065886 | CA Loire Forez Agglomération | 1 706 |

| 200065894 | CC de Forez-Est | 1 667 |

| 200066637-241500255 | CC Hautes Terres Communauté/CC du Pays Gentiane | 869 |

| 200066660 | CC Saint-Flour Communauté | 1 000 |

| 200066678 | CC de la Châtaigneraie Cantalienne | 1 069 |

| 200067551 | CA Thonon Agglomération | 3 287 |

| 200067627 | CC Billom Communauté | 1 547 |

| 200067817 | CC Saône-Beaujolais | 1 897 |

| 200068229-248400335-200035723-200071033-200068765 | CC des Baronnies en Drôme Provençale/CC Vaison Ventoux/CC Ventoux Sud/CC Jabron-Lure-Vançon-Durance/CC du Sisteronais-Buëch | 2 156 |

| 200068542-243800935 | CC Les Balcons du Dauphiné/CC Lyon Saint Exupéry en Dauphiné | 2 185 |

| 200068567 | CC Les Vals du Dauphiné | 1 846 |

| 200068674 | CA Grand Lac | 3 148 |

| 200068781-200067767-200070431 | CA Valence Romans Agglo/CC du Royans-Vercors/CC Saint-Marcellin Vercors Isère Communauté | 1 794 |

| 200068997 | CA Arlysère | 2 205 |

| 200069169 | CC Dômes Sancy Artense | 1 131 |

| 200069177 | CC Mond'Arverne Communauté | 1 882 |

| 200069193-200042497-200070118 | CC de la Dombes/CC Dombes Saône Vallée/CC Val de Saône Centre | 2 333 |

| 200070308-200070555-200071371 | CA Mâconnais Beaujolais Agglomération/CC de la Veyle/CC Bresse et Saône | 1 726 |

| 200070712 | CC Thiers Dore et Montagne | 874 |

| 200070753 | CA Riom Limagne et Volcans | 1 892 |

| 200070761 | CC Ambert Livradois Forez | 839 |

| 200070852 | CC Usses et Rhône | 2 488 |

| 200071082 | CA Montluçon Communauté | 948 |

| 200071140 | CA Moulins Communauté | 1 159 |

| 200071199 | CC Plaine Limagne | 1 321 |

| 200071215-200072098-200072080 | CC Chavanon Combrailles et Volcans/CC Combrailles Sioule et Morge/CC du Pays de Saint-Éloy | 926 |

| 200071389 | CC Saint-Pourçain Sioule Limagne | 987 |

| 200071405-240700864 | CC Ardèche Rhône Coiron/CC du Rhône aux Gorges de l'Ardèche | 1 722 |

| 200071413 | CA Privas Centre Ardèche | 1 555 |

| 200071496 | CC du Bocage Bourbonnais | 794 |

| 200071512 | CC Commentry Montmarault Néris Communauté | 783 |

| 200071751 | CA du Bassin de Bourg-en-Bresse | 1 667 |

| 200071884-200071470 | CC Le Grand Charolais/CC Entr'Allier Besbre et Loire | 878 |

| 200071967 | CC Pays d'Évian Vallée d'Abondance | 3 547 |

| 200073245 | CC du Bassin d'Aubenas | 1 522 |

| 200073393 | CC des Rives du Haut-Allier | 717 |

| 200073419 | CA du Puy-en-Velay | 1 138 |

| 200077014 | CA Vienne Condrieu | 2 161 |

| 200085751 | CC d'Entre Bièvre et Rhône | 1 879 |

| 240100610-240100800 | CC de la Côtière à Montluel/CC de Miribel et du Plateau | 2 639 |

| 240100750 | CA du Pays de Gex | 4 137 |

| 240100883 | CC de la Plaine de l'Ain | 1 932 |

| 240100891-200040350 | CC du Pays Bellegardien (CCPB)/CC Bugey Sud | 1 667 |

| 240300491-200071363 | CC du Pays de Lapalisse/CA Vichy Communauté | 1 200 |

| 240300558-240300566-240300657 | CC du Pays de Tronçais/CC du Val de Cher/CC du Pays d'Huriel | 714 |

| 240700716-200072015 | CC du Val d'Ay/CA Annonay Rhône Agglo | 1 443 |

| 241500230-241501089 | CA du Bassin d'Aurillac/CC Cère et Goul en Carladès | 1 296 |

| 241501055-241500271-241501139 | CC Sumène - Artense/CC du Pays de Mauriac/CC du Pays de Salers | 875 |

| 242600252 | CC du Val de Drôme | 1 932 |

| 242600534 | CC du Diois | 1 526 |

| 243800604-243801255 | CA Porte de l'Isère (C.A.P.I)/CC des Collines du Nord Dauphiné | 2 273 |

| 243800745-200040657 | CC de l'Oisans/CC de la Matheysine | 2 856 |

| 243801024-200030658 | CC du Massif du Vercors/CC du Trièves | 2 171 |

| 243801073-200059392 | CC de Bièvre Est/CC Bièvre Isère | 1 892 |

| 244200622-244200895 | CC des Monts du Pilat/CC du Pilat Rhodanien | 1 726 |

| 244200820-244200614-244200630 | CC du Pays d'Urfé/CC des Vals d'Aix et Isable/CC du Pays entre Loire et Rhône | 1 039 |

| 244301016 | CC des Sucs | 1 420 |

| 244301107-244300307 | CC du Haut-Lignon/CC du Pays de Montfaucon | 1 170 |

| 244301123-200073401 | CC des Pays de Cayres et de Pradelles/CC Mézenc-Loire-Meygal | 1 051 |

| 244301131-200073427 | CC Loire et Semène/CC Marches du Velay-Rochebaron | 1 553 |

| 246300966-200070407 | CC du Massif du Sancy/CA Pays d'Issoire | 1 442 |

| 246301097 | CC Entre Dore et Allier | 1 587 |

| 246900575-246900765 | CC de l'Est Lyonnais (CCEL)/CC du Pays de l'Ozon | 3 379 |

| 246900625-200085728 | CC du Pays de l'Arbresle (CCPA)/CC de Brioude Sud Auvergne | 1 040 |

| 246900625-246900724 | CC du Pays de l'Arbresle (CCPA)/CC des Vallons du Lyonnais (CCVL) | 3 000 |

| 246900740-200066587-246900757 | CC du Pays Mornantais (COPAMO)/CC des Monts du Lyonnais/CC de la Vallée du Garon (CCVG) | 2 814 |

| 247300254-247300817-247300015-200023299-200040798 | CC de Haute-Tarentaise/CC Les Versants d'Aime/CC des Vallées d'Aigueblanche/CC Coeur de Tarentaise/CC Val Vanoise | 3 870 |

| 247300676-247300361-200070464-247300452-200070340 | CC Porte de Maurienne/CC du Canton de la Chambre/CC Coeur de Maurienne Arvan/CC Maurienne Galibier/CC Haute-Maurienne Vanoise | 2 159 |

| 247400047-247400666 | CC de la Vallée Verte/CC des Quatre Rivières | 2 782 |

| 247400567-247400112-247400740-200066793-247400773 | CC Fier et Usses/CC du Pays de Cruseilles/CC Rumilly Terre de Savoie/CA du Grand Annecy/CC des Sources du Lac d'Annecy | 3 845 |

| 247400617 | CC des Vallées de Thônes | 4 646 |

| 247400682 | CC du Haut-Chablais | 4 857 |

| 247400690 | CC du Genevois | 3 911 |

| P 200040715 – Chartreuse rive droite | Grenoble-Alpes-Métropole - Chartreuse rive droite | 2 818 |

| P 200040715 – Cœur urbain | Grenoble-Alpes-Métropole - Cœur urbain | 2 231 |

| P 200040715 – Sud et Rive gauche Drac | Grenoble-Alpes-Métropole - Sud et Rive gauche Drac | 2 531 |

| P 200046977 - Les Portes du Sud | Métropole de Lyon - Les Portes du Sud | 2 492 |

| P 200046977 - Lônes et Côteaux du Rhône | Métropole de Lyon - Lônes et Côteaux du Rhône | 2 788 |

| P 200046977 - Ouest-Nord | Métropole de Lyon - Ouest-Nord | 3 787 |

| P 200046977 - Plateau Nord | Métropole de Lyon - Plateau Nord | 3 425 |

| P 200046977 - Porte des Alpes | Métropole de Lyon - Porte des Alpes | 2 917 |

| P 200046977 - Rhône Amont | Métropole de Lyon - Rhône Amont | 2 857 |

| P 200046977 - Val de Saône | Métropole de Lyon - Val de Saône | 3 375 |

| P 200046977 - Val d’Yzeron | Métropole de Lyon - Val d’Yzeron | 3 590 |

| P 200046977 – Lyon | Métropole de Lyon - Lyon | 4 315 |

| P 200046977 – Villeurbanne | Métropole de Lyon - Villeurbanne | 3 261 |

| P 244200770 – furan | Saint-Étienne-Métropole - Furan | 1 100 |

| P 244200770 – gier | Saint-Étienne-Métropole - Gier | 1 742 |

| P 244200770 – ondaine | Saint-Étienne-Métropole - Ondaine | 1 480 |

| P 246300701 – coeur métropolitain | Clermont-Auvergne-Métropole - Coeur métropolitain | 1 875 |

| P 246300701 – est | Clermont-Auvergne-Métropole - Est | 2 068 |

| P 246300701 – ouest | Clermont-Auvergne-Métropole - Ouest | 2 122 |

- Source : Insee, DV3F 2019.

graphiqueFigure 3 – Prix médian au m2 des maisons et appartements, par EPCI ou regroupements d’EPCI

- Source : Insee, DV3F 2019.

Dans les autres métropoles régionales, malgré une forte présence d’étudiants et de jeunes travailleurs, l’achat est plus facile qu’à Lyon, à l’exception de certaines zones de leur périphérie. À Grenoble-Alpes-Métropole (prix médian compris entre 2 200 €/m2 et 2 800 €/m2), la partie nord ne serait pas accessible à plus de la moitié des familles nombreuses de la région. À Clermont Auvergne Métropole (prix médian compris entre 1 900 €/m2 et 2 100 €/m2), les ménages pourraient acheter, à l’exception des familles de deux ou trois enfants, qui ne le pourraient pas dans la partie ouest de l’agglomération. Cette métropole se distingue par son dynamisme démographique qui tend à accentuer la pression foncière. Saint-Étienne Métropole fait figure d’exception puisque les prix médians au m2 sont largement inférieurs à ceux de la région. Parmi les trois secteurs qui la composent, seul le Gier serait inabordable pour plus de la moitié des ménages composés de personnes seules et de couples avec trois enfants. Cette zone propose des prix médians au m2 (1 700 €/m2) plus élevés que le reste de la métropole en raison d’une plus grande présence de maisons, plus chères que les appartements, et de sa proximité avec la Métropole de Lyon.

Dans les intercommunalités sous l’influence de Genève, l’achat serait impossible pour plus de la moitié des ménages régionaux à l’exception des couples sans enfants : CC du Genevois, Communauté d’agglomération (CA) du pays de Gex, ainsi que le Grand Annecy et ses EPCI limitrophes (prix médians compris entre 3 800 €/m2 et 4 100 €/m2 pour ces zones). Bénéficiant du dynamisme économique de Genève et d’Annecy, une forte présence de cadres tire les prix vers le haut. Ce phénomène est accentué par la présence de travailleurs transfrontaliers disposant de rémunérations élevées et de Suisses qui vivent en France. Dans ces territoires, la population augmente particulièrement. Les EPCI du Genevois et du pays de Gex font ainsi partie des intercommunalités les plus attractives de France.

Dans le reste des Alpes, notamment dans les EPCI des stations alpines et des villes thermales du pourtour lémanique (Chamonix-Mont-Blanc, Tarentaise, Haut-Chablais, Thonon-les-Bains, Évian), les prix de l’immobilier sont tirés vers le haut par le tourisme (prix médian de 4 900 €/m2 dans la CC du Haut-Chablais par exemple). Le parc de résidences principales est restreint par la présence de nombreuses résidences secondaires. Leur part dépasse 50 % dans la Tarentaise ou à Chamonix-Mont-Blanc (72 % dans la CC du Haut-Chablais). En Haute-Savoie, 21 % des résidences secondaires sont détenues par un résident de l’étranger. Certaines zones plus rurales du sud-est de la région, comme les EPCI du Vercors, des gorges de l’Ardèche et des Baronnies se distinguent par la difficulté d’accéder à la propriété pour les ménages de personnes seules et de familles nombreuses. Dans ces zones touristiques où la part des résidences secondaires est supérieure à 30 %, les petits logements, adaptés aux personnes seules, sont souvent utilisés à des fins touristiques.

Encadré 1 - Des zones accessibles essentiellement via l’achat d’un appartement

L’achat d’un appartement serait plus simple que l’acquisition d’une maison : seul un ménage sur deux pourrait devenir propriétaire d’une maison dans sa zone de résidence (deux tiers pour un appartement). Le prix des maisons est en effet plus élevé (prix médian de 205 000 € pour les maisons contre 140 000 € pour les appartements), en partie en raison d’une plus grande taille mais également du prix du terrain.

Dans les zones les plus chères que sont la Métropole de Lyon et la proximité immédiate de Genève, l’accession à la propriété se ferait majoritairement via l’achat d’un appartement. Le nombre de maisons proposées à la vente dans ces territoires est trop réduit. Lorsque des maisons sont disponibles à la vente, les prix sont trop élevés pour que plus de la moitié des ménages puissent y avoir accès (à l’exception des couples sans enfants, dans certaines zones uniquement comme l’ouest lyonnais).

Dans les zones de Chambéry, du Grésivaudan et du nord de Grenoble-Alpes-Métropole, la situation est contrastée selon le type de ménage. Seuls les couples sans enfants ou avec un seul enfant seraient en mesure d’acheter une maison. Des appartements seraient accessibles à des tarifs inférieurs, rendant possible l’accession à la propriété pour les ménages composés de personnes seules ou de couples avec deux enfants. Les familles nombreuses sont le seul type de famille à ne pas pouvoir accéder à la propriété dans ces zones, que ce soit via l’achat d’un appartement ou d’une maison.

Encadré 2 - Dans le neuf, un appartement sur deux vendu plus de 4 000 €/m2

Au cours de l’année 2019, 19 800 logements neufs (sources et pour comprendre) ont été réservés dans la région, dont 18 300 appartements.

Leur prix médian s’établit à 4 000 €/m2. Ce montant varie sensiblement en fonction de la localisation du bien. La moitié des appartements neufs de la métropole de Saint-Étienne a été vendue plus de 2 900 €/m2 contre 1 000 €/m2 dans l’ancien. La Métropole de Lyon est la plus chère des métropoles régionales, avec un prix médian de 4 700 €/m2. La moitié des logements anciens s’y est vendue plus de 3 500 €/m2.

Les métropoles de Clermont-Ferrand et de Grenoble sont dans une situation intermédiaire avec respectivement des prix médians de 3 500 €/m2 et 3 400 €/m2 dans le neuf, contre respectivement 1 800 €/m2 et 2 200 €/m2 dans l’ancien.

Dans les zones tendues, un appartement sur deux se vend à plus 4 200 €/m2 contre 2 900 €/m2 pour le reste du territoire. Les prix atteignent ainsi des sommets dans les stations de ski alpines, la moitié des appartements ayant été achetée plus de 5 800 €/m2.

Les prix médians varient aussi en fonction de la taille des logements. Pour un appartement neuf, le prix médian décroît avec la taille. Celui des studios s’établit à 4 700 €/m2, contre 3 800 €/m2 pour un quatre pièces. Le prix médian du trois pièces, qui représente plus de 40 % des ventes d’appartements neufs, s’établit à 3 900 €/m2 contre 2 500 €/m2 dans l’ancien.

Encadré 3 - Le mot du partenaire

Derrière la relative stabilité de la part des ménages propriétaires de leur résidence principale depuis plusieurs années, se cachent des capacités d’accès à la propriété très inégales suivant les territoires et les différentes catégories de ménages. En étudiant leur capacité à acquérir un logement, cette étude met en évidence les difficultés auxquelles sont plus particulièrement confrontés les familles nombreuses et les ménages vivant dans les zones dites « tendues » de notre région. Fondée sur des données s’arrêtant en 2019, cette analyse permet de disposer d’une photographie pré-crise de nature à éclairer les politiques publiques visant à répondre aux souhaits de parcours résidentiels des ménages.

Direction régionale de l’environnement, de l’aménagement et du logement (Dreal) Auvergne-Rhône-Alpes.

Pour comprendre

Les ménages sont distingués selon leur composition familiale : personne seule, couple sans enfants, couple ayant un à trois enfants. Les couples avec plus de trois enfants sont exclus de l’étude. Ces ménages sont locataires en 2019 et la personne fiscale de référence est âgée de moins de 46 ans.

Un type de logement cible a été fixé selon la catégorie familiale du ménage. Cette cible est d’une pièce principale (chambre, salon ou salle à manger) par personne du ménage, à l’exception des personnes seules qui sont considérées rechercher un appartement d’une pièce ou une maison d’une ou deux pièces.

Sources

Cette étude mobilise les millésimes 2019 des sources DV3F (Demande de valeurs foncières) pour caractériser les prix des biens vendus dans l’ancien et Filosofi (Fichier localisé social et fiscal) pour calculer les revenus des ménages.

Les statistiques sur les logements neufs sont issues de l’Enquête sur la commercialisation des logements neufs (ECLN) réalisée par le service statistique ministériel en charge du logement (SDES) auprès des promoteurs immobiliers. Elle couvre les permis de cinq logements et plus destinés à la vente aux particuliers.

La capacité d’achat des ménages est calculée à partir d’hypothèses bancaires et notariales basées sur l’année 2019 : taux d’apport moyen de 10 %, taux d’emprunt de 1,17 %, « frais de notaire » de 8 %, durée d’endettement de 20 ans, taux d’assurance emprunteur de 0,5 % et taux d’endettement maximal fixé à 33 % du revenu disponible mensuel.

Définitions

Le revenu disponible est le revenu à la disposition du ménage pour consommer et épargner. Il comprend les revenus d’activité nets des cotisations sociales, les indemnités de chômage, les retraites et pensions, les revenus du patrimoine (fonciers et financiers) et les autres prestations sociales perçues, nets des impôts directs.

Le revenu disponible médian est la valeur du revenu disponible telle que la moitié des ménages ont un revenu inférieur et l’autre moitié un revenu supérieur.

Les établissements publics de coopération intercommunale (EPCI) sont des structures administratives permettant à plusieurs communes d’exercer des compétences en commun.

Les Conférences territoriales des maires sont des divisions de la Métropole de Lyon, lieux d’échanges et de réflexions entre les communes, ainsi qu’entre les communes et la Métropole de Lyon.

Les zones tendues sont définies comme « les communes se caractérisant par un déséquilibre important entre l’offre et la demande de logements. Il s’agit des communes classées dans les zones A et B1 telles qu’elles sont définies à l’article D. 304-1 du code de la construction et de l’habitation ».

Pour en savoir plus

(1) Barnouin T., Chaumeron S., Labosse A. et Léger F., « Les ménages devenus propriétaires en 2019 sont plus aisés que ceux restés locataires », Insee Flash Auvergne-Rhône-Alpes no 144, juillet 2024.

(2) Nourry S., Tanay A., « Trois ménages sur dix qui s’installent dans un nouveau logement en Occitanie en sont propriétaires », Insee Analyses Occitanie no 114, mars 2022.

(3) Berthelot L., Brasseur M-F., (Insee), et al., « Primo-accession en Île-de-France : un choix restreint de communes, surtout pour les locataires du parc social », Insee Analyses Île-de-France no 181, février 2024.

(4) Fauvet L., « Ouvrir dans un nouvel ongletPrix des logements anciens : les déterminants liés aux biens et la négociation », Notes de synthèse du SESP no 169, avril-mai-juin 2008.