Insee Conjoncture Provence-Alpes-Côte d'Azur ·

Avril 2023 · n° 43

Insee Conjoncture Provence-Alpes-Côte d'Azur ·

Avril 2023 · n° 43 Activité et emploi en légère hausse malgré un contexte économique difficile Note de conjoncture régionale - 4e trimestre 2022

Activité et emploi en légère hausse malgré un contexte économique difficile Note de conjoncture régionale - 4e trimestre 2022

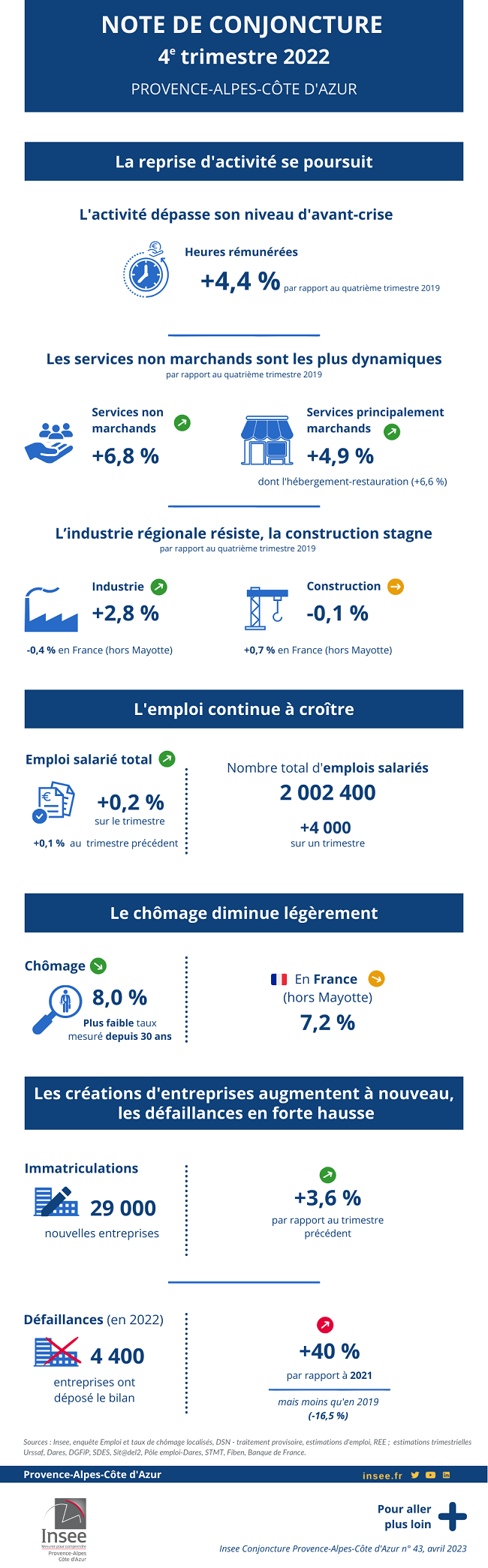

Alors que les tensions liées à la guerre en Ukraine persistent, les économies occidentales restent sous la menace d’une inflation élevée. Toutefois, l’économie française résiste relativement bien par rapport à ses voisins européens, même si la croissance ralentit au quatrième trimestre, du fait d’une consommation des ménages en net recul.

En Provence-Alpes-Côte d’Azur, l’activité économique globale continue de progresser par rapport à son niveau d’avant-crise, soutenue notamment par une fréquentation touristique dynamique. L’industrie résiste mieux qu’au niveau national, du fait d’une moindre exposition des entreprises régionales aux perturbations du contexte international. Toutefois, la construction reste à la peine et les mises en chantier de logements sont en repli. Les défaillances poursuivent leur hausse sans retrouver encore leur niveau d’avant-crise.

L’emploi salarié progresse légèrement et franchit le cap des deux millions, mais les effectifs du tertiaire marchand n’augmentent plus. Le taux de chômage recule pour s’établir à un niveau historiquement bas de 8,0 %.

- L’activité progresse par rapport à son niveau d’avant-crise

- L’industrie régionale résiste mieux qu’au niveau national

- Une activité touristique dynamique

- Nouveau repli des mises en chantier

- Léger rebond de l’emploi, le cap des deux millions de salariés dépassé

- Stabilité de l’emploi marchand hors intérim

- Légère baisse du taux de chômage

- La baisse du nombre de demandeurs d’emploi enrayée

- Les défaillances en forte hausse sur un an

- Encadré 1 - Contexte international - Malgré son ralentissement, l’économie mondiale a résisté en fin d’année 2022

- Encadré 2 - Contexte national - En France, la croissance reste positive mais modeste

L’activité progresse par rapport à son niveau d’avant-crise

En Provence-Alpes-Côte d’Azur, au quatrième trimestre 2022, l’activité mesurée par les heures rémunérées dépasse son niveau d’avant-crise (+4,4 % au quatrième trimestre par rapport au quatrième trimestre 2019, après +3,7 % au troisième trimestre). Elle est portée par le dynamisme des services non marchands (+6,8 %), des services principalement marchands (+4,9 %), dont l’hébergement-restauration (+6,6 %) et dans une moindre mesure de l’industrie. Le secteur de la construction (-0,1 %) peine toujours à dépasser son niveau d’avant-crise tandis que l’activité dans le transport-entreposage (-2,5 %) reste significativement en dessous du niveau de 2019. Aux mois de janvier et février 2023, l’activité reste supérieure à l’avant-crise (environ +3,7 %, figure 1).

Au quatrième trimestre 2022, la tendance est similaire en France (hors Mayotte), avec une hausse des heures rémunérées de 3,7 % par rapport au quatrième trimestre 2019.

Le volume d’heures rémunérées au quatrième trimestre est supérieur à son niveau d’avant-crise pour l’ensemble des départements de la région. L’activité a davantage repris dans les Alpes-de-Haute-Provence (+4,9 %) et les Bouches-du-Rhône (+4,8 %). Le Var (+4,4 %) et le Vaucluse (+4,4 %) sont dans la moyenne régionale alors que la croissance de l’activité est légèrement en-deçà dans les Hautes-Alpes (+3,6 %) et les Alpes-Maritimes (+3,7 %).

tableauFigure 1 – Évolution sectorielle mensuelle des heures rémunérées par rapport au même mois de 2019 - Provence-Alpes-Côte d'Azur

| Industrie | Construction | Hébergement et restauration | Autres services principalement marchands | Services principalement non marchands | Ensemble - Provence-Alpes-Côte d'Azur | Ensemble - France hors Mayotte | |

|---|---|---|---|---|---|---|---|

| janv. 2022 | 0,0 | 4,8 | -1,0 | 2,5 | 3,5 | 2,3 | 1,4 |

| févr. 2022 | 2,0 | 3,9 | 2,8 | 4,8 | 4,7 | 4,2 | 3,1 |

| mars 2022 | 2,9 | 4,6 | 4,2 | 5,2 | 6,2 | 4,9 | 4,1 |

| avr. 2022 | 0,4 | 1,7 | 4,5 | 3,8 | 4,3 | 3,3 | 2,2 |

| mai 2022 | 2,4 | 2,6 | 8,0 | 4,8 | 4,6 | 4,5 | 3,8 |

| juin 2022 | 3,5 | 2,6 | 9,2 | 5,3 | 6,9 | 5,4 | 4,6 |

| juil. 2022 | 0,4 | -3,6 | 8,3 | 2,8 | 4,5 | 2,7 | 1,7 |

| août 2022 | 3,5 | -1,7 | 7,0 | 4,0 | 6,7 | 4,3 | 3,6 |

| sept. 2022 | 2,6 | 0,6 | 5,2 | 4,4 | 7,2 | 4,3 | 3,8 |

| oct. 2022 | 2,1 | 0,3 | 6,6 | 4,2 | 5,7 | 3,9 | 3,0 |

| nov. 2022 | 4,2 | 2,1 | 7,1 | 5,3 | 7,5 | 5,3 | 4,6 |

| déc. 2022 | 2,2 | -3,1 | 6,2 | 4,5 | 7,2 | 4,1 | 3,6 |

| janv. 2023 | 2,0 | 4,4 | 8,8 | 5,9 | 8,0 | 5,7 | 4,8 |

| févr. 2023 | 2,8 | 3,4 | 9,6 | 6,2 | 7,7 | 6,0 | 5,1 |

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Lecture : en décembre 2022, le volume d’heures rémunérées est supérieur de 6,2 % à celui de décembre 2019 dans l’hébergement et restauration en Provence-Alpes-Côte d’Azur.

- Source : DSN - traitement provisoire, Insee.

graphiqueFigure 1 – Évolution sectorielle mensuelle des heures rémunérées par rapport au même mois de 2019 - Provence-Alpes-Côte d'Azur

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Lecture : en décembre 2022, le volume d’heures rémunérées est supérieur de 6,2 % à celui de décembre 2019 dans l’hébergement et restauration en Provence-Alpes-Côte d’Azur.

- Source : DSN - traitement provisoire, Insee.

L’industrie régionale résiste mieux qu’au niveau national

Dans un contexte d’inflation et de coûts de production élevés, le climat des affaires continue de résister en France, selon les enquêtes de conjoncture nationale. Toutefois, en raison de tensions sur l’appareil de production, dont des prix de l’énergie fortement accrus, l’activité industrielle mesurée par les heures rémunérées plafonne en France (hors Mayotte), et demeure toujours sous son niveau d’avant-crise (-0,4 %).

En Provence-Alpes-Côte d’Azur, le niveau des heures rémunérées dans l’industrie continue à dépasser celui observé avant la crise sanitaire (+2,8 % par rapport au quatrième trimestre 2019, après +2,1 % au troisième trimestre).

Parmi les sous-secteurs industriels, l’activité dans la fabrication de denrées alimentaires, de boissons et de produits à base de tabac demeure à un niveau bien supérieur à l’avant-crise (+8,8 % par rapport au quatrième trimestre 2019). Elle est également soutenue dans la fabrication d’équipements électriques, électroniques, informatiques, fabrication de machines (+5,2 %) ainsi que dans le secteur de fabrication de matériels de transport (+2,7 %). Le dynamisme de ces sous-secteurs industriels est une particularité régionale. En France (hors Mayotte), les deux premiers progressent moins (respectivement +3,9 % et +0,6 %) et les matériels de transport sont en net recul (-6,4 %).

Une activité touristique dynamique

Au quatrième trimestre 2022, l’activité dans l’hébergement-restauration demeure bien orientée avec +6,6 % d’heures rémunérées par rapport à 2019. La fréquentation de l’ensemble des hébergements collectifs de tourisme est en hausse de +1,6 % par rapport 2019, contre +2,0 % en France entière.

Les hôtels de la région sont davantage visités qu’à la même période en 2019 (+2,3 %), un dynamisme plus marqué qu’au niveau national (+1,3 %). Cette tendance est toujours portée par la clientèle résidant en France, plus présente dans les Hautes-Alpes (+22,7 %) et dans les Alpes-Maritimes (+20,6 %), où elle s’est substituée à celle venant de l’étranger. Au cours du trimestre, les hébergements collectifs de tourisme de la région ont ainsi enregistré 6,3 millions de nuitées.

En lien avec cette bonne fréquentation, le chiffre d’affaires des hôtels de la région est en hausse ce trimestre et dépasse son niveau de 2019 de 12 %.

Nouveau repli des mises en chantier

Dans la construction, l’activité mesurée par les heures rémunérées est au même niveau qu’en 2019 (-0,1 %). Au niveau national, elle est légèrement supérieure (+0,7 %).

En Provence-Alpes-Côte d’Azur, le nombre de mises en chantier sur 12 mois se replie (-3,8 % ce trimestre, figure 2). Le nombre de logements commencés en 2022 par rapport à 2021 baisse de 4,5 % et se trouve en dessous de son niveau d’avant crise (-16,9 % par rapport au quatrième trimestre 2019).

Au niveau national, la tendance est similaire sur un an avec une baisse de 5,2 % mais l’écart avec le niveau d’avant-crise est bien plus faible (-4,4 %).

Parallèlement, le nombre de permis de construire délivrés repart à la baisse (-2,2 % sur 12 mois par rapport au trimestre précédent) et demeure en dessous de son niveau du quatrième trimestre 2019 (-2,7 %, figure 3). Cette baisse est importante dans les Bouches-du-Rhône (-5,6 % par rapport au troisième trimestre) tandis que les autorisations sont quasi-stables dans le Var et le Vaucluse (respectivement +0,0 % et +0,1 %). Seule exception, les Alpes-de-Haute-Provence où le nombre de permis de construire accordés augmente sensiblement (+6,2 %).

Même si les coûts de production au niveau national se stabilisent ce trimestre [2023 ; pour en savoir plus (1)], les conditions d’accès aux crédits immobiliers deviennent plus restrictives pour les ménages. Le redressement des taux directeurs observé depuis plusieurs mois pourrait pénaliser les ventes de logements et, in fine, les mises en chantier.

tableauFigure 2 – Évolution du nombre de logements commencés

| Provence-Alpes-Côte d'Azur | France hors Mayotte | |

|---|---|---|

| déc. 2014 | 100,0 | 100,0 |

| janv. 2015 | 99,7 | 99,3 |

| févr. 2015 | 100,0 | 99,4 |

| mars 2015 | 100,3 | 99,3 |

| avr. 2015 | 96,7 | 98,3 |

| mai 2015 | 92,8 | 97,6 |

| juin 2015 | 92,1 | 98,3 |

| juil. 2015 | 88,9 | 97,7 |

| août 2015 | 90,2 | 98,2 |

| sept. 2015 | 91,1 | 98,6 |

| oct. 2015 | 89,2 | 98,8 |

| nov. 2015 | 91,1 | 100,1 |

| déc. 2015 | 94,1 | 101,3 |

| janv. 2016 | 94,4 | 101,6 |

| févr. 2016 | 95,4 | 103,0 |

| mars 2016 | 93,1 | 102,1 |

| avr. 2016 | 96,1 | 103,1 |

| mai 2016 | 101,3 | 105,8 |

| juin 2016 | 101,0 | 106,1 |

| juil. 2016 | 103,6 | 106,3 |

| août 2016 | 103,0 | 106,4 |

| sept. 2016 | 104,6 | 106,9 |

| oct. 2016 | 107,2 | 108,1 |

| nov. 2016 | 109,5 | 108,9 |

| déc. 2016 | 107,5 | 110,0 |

| janv. 2017 | 111,8 | 112,1 |

| févr. 2017 | 112,1 | 112,9 |

| mars 2017 | 115,4 | 116,3 |

| avr. 2017 | 116,4 | 117,5 |

| mai 2017 | 117,0 | 117,7 |

| juin 2017 | 121,6 | 119,2 |

| juil. 2017 | 120,7 | 121,4 |

| août 2017 | 121,3 | 121,9 |

| sept. 2017 | 119,7 | 122,7 |

| oct. 2017 | 119,0 | 123,6 |

| nov. 2017 | 121,0 | 125,7 |

| déc. 2017 | 127,2 | 129,2 |

| janv. 2018 | 125,2 | 128,6 |

| févr. 2018 | 126,2 | 128,0 |

| mars 2018 | 123,3 | 126,6 |

| avr. 2018 | 124,6 | 126,7 |

| mai 2018 | 123,3 | 126,8 |

| juin 2018 | 120,7 | 126,6 |

| juil. 2018 | 120,0 | 125,5 |

| août 2018 | 120,7 | 124,8 |

| sept. 2018 | 121,3 | 124,2 |

| oct. 2018 | 122,0 | 124,6 |

| nov. 2018 | 118,0 | 123,1 |

| déc. 2018 | 118,7 | 119,7 |

| janv. 2019 | 120,7 | 119,9 |

| févr. 2019 | 118,0 | 120,0 |

| mars 2019 | 119,0 | 119,2 |

| avr. 2019 | 117,7 | 119,0 |

| mai 2019 | 115,1 | 117,8 |

| juin 2019 | 115,1 | 116,3 |

| juil. 2019 | 115,7 | 116,9 |

| août 2019 | 113,1 | 116,4 |

| sept. 2019 | 112,1 | 116,5 |

| oct. 2019 | 111,8 | 115,0 |

| nov. 2019 | 111,8 | 115,0 |

| déc. 2019 | 108,5 | 115,0 |

| janv. 2020 | 104,9 | 114,9 |

| févr. 2020 | 104,6 | 114,4 |

| mars 2020 | 101,6 | 112,1 |

| avr. 2020 | 95,4 | 106,9 |

| mai 2020 | 93,8 | 105,4 |

| juin 2020 | 94,1 | 106,1 |

| juil. 2020 | 93,4 | 105,6 |

| août 2020 | 95,1 | 106,7 |

| sept. 2020 | 95,1 | 106,3 |

| oct. 2020 | 95,7 | 106,2 |

| nov. 2020 | 95,4 | 105,4 |

| déc. 2020 | 93,8 | 104,4 |

| janv. 2021 | 91,8 | 103,4 |

| févr. 2021 | 91,5 | 103,7 |

| mars 2021 | 93,8 | 107,5 |

| avr. 2021 | 97,4 | 112,4 |

| mai 2021 | 99,0 | 114,7 |

| juin 2021 | 98,7 | 114,8 |

| juil. 2021 | 96,4 | 113,8 |

| août 2021 | 94,8 | 113,6 |

| sept. 2021 | 97,0 | 114,0 |

| oct. 2021 | 97,7 | 115,0 |

| nov. 2021 | 96,1 | 115,7 |

| déc. 2021 | 94,8 | 116,0 |

| janv. 2022 | 98,4 | 116,6 |

| févr. 2022 | 100,0 | 116,3 |

| mars 2022 | 101,0 | 116,2 |

| avr. 2022 | 99,7 | 115,0 |

| mai 2022 | 97,4 | 114,4 |

| juin 2022 | 95,7 | 113,8 |

| juil. 2022 | 95,7 | 113,0 |

| août 2022 | 95,4 | 112,5 |

| sept. 2022 | 94,1 | 112,0 |

| oct. 2022 | 88,9 | 110,5 |

| nov. 2022 | 88,2 | 109,3 |

| déc. 2022 | 91,5 | 110,2 |

| janv. 2023 | 91,1 | 109,5 |

| févr. 2023 | 89,2 | 108,9 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

graphiqueFigure 2 – Évolution du nombre de logements commencés

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

tableauFigure 3 – Évolution du nombre de logements autorisés à la construction

| Provence-Alpes-Côte d'Azur | France hors Mayotte | |

|---|---|---|

| déc. 2014 | 100,0 | 100,0 |

| janv. 2015 | 100,6 | 99,7 |

| févr. 2015 | 98,2 | 99,1 |

| mars 2015 | 99,7 | 98,0 |

| avr. 2015 | 101,2 | 99,1 |

| mai 2015 | 101,2 | 98,4 |

| juin 2015 | 104,4 | 99,6 |

| juil. 2015 | 102,9 | 99,4 |

| août 2015 | 107,1 | 100,5 |

| sept. 2015 | 110,0 | 101,5 |

| oct. 2015 | 106,8 | 102,3 |

| nov. 2015 | 108,8 | 104,7 |

| déc. 2015 | 109,4 | 106,2 |

| janv. 2016 | 110,3 | 106,6 |

| févr. 2016 | 112,4 | 108,4 |

| mars 2016 | 113,5 | 108,8 |

| avr. 2016 | 116,2 | 110,1 |

| mai 2016 | 117,6 | 112,6 |

| juin 2016 | 117,4 | 113,0 |

| juil. 2016 | 118,8 | 114,3 |

| août 2016 | 120,9 | 115,7 |

| sept. 2016 | 121,8 | 118,4 |

| oct. 2016 | 125,6 | 119,2 |

| nov. 2016 | 128,5 | 120,4 |

| déc. 2016 | 127,9 | 121,8 |

| janv. 2017 | 126,8 | 122,7 |

| févr. 2017 | 125,9 | 123,0 |

| mars 2017 | 127,1 | 125,7 |

| avr. 2017 | 125,6 | 125,4 |

| mai 2017 | 127,1 | 126,4 |

| juin 2017 | 127,9 | 127,8 |

| juil. 2017 | 126,8 | 129,4 |

| août 2017 | 125,9 | 130,0 |

| sept. 2017 | 126,8 | 130,3 |

| oct. 2017 | 127,4 | 130,9 |

| nov. 2017 | 126,5 | 129,8 |

| déc. 2017 | 127,9 | 129,4 |

| janv. 2018 | 127,6 | 129,8 |

| févr. 2018 | 129,1 | 130,5 |

| mars 2018 | 127,1 | 128,9 |

| avr. 2018 | 127,1 | 129,1 |

| mai 2018 | 124,4 | 128,7 |

| juin 2018 | 120,6 | 127,0 |

| juil. 2018 | 121,2 | 125,4 |

| août 2018 | 119,1 | 124,9 |

| sept. 2018 | 115,0 | 123,8 |

| oct. 2018 | 114,7 | 123,6 |

| nov. 2018 | 111,5 | 123,4 |

| déc. 2018 | 108,8 | 121,6 |

| janv. 2019 | 107,9 | 121,0 |

| févr. 2019 | 105,9 | 119,2 |

| mars 2019 | 104,1 | 118,4 |

| avr. 2019 | 105,3 | 118,7 |

| mai 2019 | 105,0 | 118,0 |

| juin 2019 | 107,9 | 117,7 |

| juil. 2019 | 108,8 | 118,3 |

| août 2019 | 107,6 | 117,2 |

| sept. 2019 | 106,2 | 115,6 |

| oct. 2019 | 106,2 | 116,4 |

| nov. 2019 | 107,9 | 116,4 |

| déc. 2019 | 110,0 | 118,3 |

| janv. 2020 | 112,6 | 119,1 |

| févr. 2020 | 111,5 | 120,4 |

| mars 2020 | 108,5 | 120,3 |

| avr. 2020 | 101,8 | 114,7 |

| mai 2020 | 97,4 | 110,5 |

| juin 2020 | 97,4 | 109,2 |

| juil. 2020 | 91,2 | 106,5 |

| août 2020 | 89,4 | 105,8 |

| sept. 2020 | 90,6 | 105,9 |

| oct. 2020 | 86,2 | 104,0 |

| nov. 2020 | 86,2 | 104,3 |

| déc. 2020 | 82,4 | 103,1 |

| janv. 2021 | 80,0 | 102,2 |

| févr. 2021 | 81,2 | 101,8 |

| mars 2021 | 86,2 | 102,7 |

| avr. 2021 | 92,1 | 108,3 |

| mai 2021 | 98,8 | 112,9 |

| juin 2021 | 99,4 | 115,1 |

| juil. 2021 | 101,8 | 118,5 |

| août 2021 | 101,8 | 119,7 |

| sept. 2021 | 102,1 | 121,6 |

| oct. 2021 | 104,1 | 122,1 |

| nov. 2021 | 102,4 | 122,1 |

| déc. 2021 | 100,6 | 122,8 |

| janv. 2022 | 102,1 | 124,0 |

| févr. 2022 | 103,8 | 127,1 |

| mars 2022 | 102,9 | 130,4 |

| avr. 2022 | 102,6 | 131,7 |

| mai 2022 | 103,8 | 133,6 |

| juin 2022 | 105,0 | 134,0 |

| juil. 2022 | 107,4 | 134,4 |

| août 2022 | 111,2 | 137,3 |

| sept. 2022 | 110,3 | 134,6 |

| oct. 2022 | 108,5 | 131,6 |

| nov. 2022 | 106,2 | 129,5 |

| déc. 2022 | 107,6 | 126,5 |

| janv. 2023 | 105,6 | 124,6 |

| févr. 2023 | 102,6 | 120,7 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

graphiqueFigure 3 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

Pour cette publication de l’emploi salarié au quatrième trimestre 2022, les Estimations trimestrielles d’emploi (ETE) sont révisées sur le passé (voir note méthodologique) :

- elles ont été calées sur les Estimations annuelles d’emploi de fin 2020, elles-mêmes révisées en janvier 2023 avec pour principal impact de réhausser le niveau de l’emploi salarié en 2020 (voir l’Insee Focus no 288 « En 2021, l’emploi augmente de façon inédite ») ;

- les séries sur l’alternance dans le secteur privé ont été révisées, en raison notamment d’une nouvelle correction des variations saisonnières, avec pour conséquence une légère révision de la dynamique infra-annuelle de l’emploi salarié privé depuis 2020.

Par ailleurs, l’introduction de la Déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) a pu transitoirement affecter les comportements déclaratifs des entreprises. Durant la phase de montée en charge de la DSN, des adaptations ont été réalisées dans la chaîne de traitement statistique des estimations d’emploi afin de tenir compte de ces changements. En particulier, au troisième trimestre 2022, une bascule vers la source DSN a été opérée pour la fonction publique de l’État. Ce changement de source a pu entraîner une rupture de la saisonnalité de la mesure de l’emploi public ; les ruptures les plus nettes ont été neutralisées, mais certaines moins évidentes et plus légères peuvent subsister. Les évolutions du troisième et quatrième trimestre 2022 sont donc à considérer avec prudence sur ce champ.

Léger rebond de l’emploi, le cap des deux millions de salariés dépassé

Au quatrième trimestre 2022, en Provence-Alpes-Côte d’Azur, l’emploi salarié progresse légèrement par rapport au trimestre précédent (+0,2 %, après +0,1 % au troisième trimestre, figure 4). La région dépasse pour la première fois le cap des deux millions de salariés (2 002 400 emplois salariés, +4 000 emplois sur un trimestre). Au total dans la région, en fin d’année, l’emploi est supérieur de 5,5 % à son niveau d’avant-crise.

L’emploi privé maintient le même rythme (+0,2 % à nouveau). L’emploi public se redresse après le reflux du troisième trimestre (+0,1 % après -0,4 %). En France (hors Mayotte), l’évolution de l’emploi salarié total est comparable à celle de la région sur ce trimestre (+0,2 %, +4,5 % par rapport à l’avant-crise).

La hausse de l’emploi concerne tous les départements, à l’exception des Bouches-du-Rhône où l’emploi est stable. Elle est plus élevée dans les Hautes-Alpes (+1,0 % par rapport au trimestre précédent) et les Alpes-de-Haute-Provence (+0,8 %) et plus modérée dans les Alpes-Maritimes, le Var et le Vaucluse (+0,3 %).

tableauFigure 4 – Évolution de l'emploi salarié

| Emploi salarié total - Provence-Alpes-Côte d'Azur | Emploi salarié total - France hors Mayotte | Emploi salarié privé - Provence-Alpes-Côte d'Azur | Emploi salarié privé - France hors Mayotte | |

|---|---|---|---|---|

| 4ᵉ trim. 2014 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2015 | 99,9 | 100,0 | 99,9 | 99,9 |

| 2ᵉ trim. 2015 | 100,3 | 100,2 | 100,3 | 100,2 |

| 3ᵉ trim. 2015 | 100,2 | 100,3 | 100,3 | 100,3 |

| 4ᵉ trim. 2015 | 100,7 | 100,4 | 100,7 | 100,5 |

| 1ᵉ trim. 2016 | 101,1 | 100,6 | 101,2 | 100,7 |

| 2ᵉ trim. 2016 | 101,5 | 100,8 | 101,7 | 101,0 |

| 3ᵉ trim. 2016 | 101,6 | 101,1 | 101,9 | 101,3 |

| 4ᵉ trim. 2016 | 101,7 | 101,2 | 101,9 | 101,4 |

| 1ᵉ trim. 2017 | 102,2 | 101,7 | 102,5 | 102,0 |

| 2ᵉ trim. 2017 | 102,6 | 102,1 | 103,0 | 102,5 |

| 3ᵉ trim. 2017 | 102,8 | 102,2 | 103,3 | 102,7 |

| 4ᵉ trim. 2017 | 103,0 | 102,5 | 103,8 | 103,2 |

| 1ᵉ trim. 2018 | 103,6 | 102,8 | 104,5 | 103,6 |

| 2ᵉ trim. 2018 | 103,6 | 102,9 | 104,7 | 103,8 |

| 3ᵉ trim. 2018 | 103,7 | 102,8 | 104,8 | 103,8 |

| 4ᵉ trim. 2018 | 103,8 | 103,0 | 104,9 | 104,0 |

| 1ᵉ trim. 2019 | 104,3 | 103,7 | 105,6 | 104,8 |

| 2ᵉ trim. 2019 | 104,8 | 103,9 | 106,2 | 105,1 |

| 3ᵉ trim. 2019 | 105,3 | 104,3 | 106,7 | 105,5 |

| 4ᵉ trim. 2019 | 105,6 | 104,5 | 107,1 | 105,8 |

| 1ᵉ trim. 2020 | 103,5 | 102,7 | 104,4 | 103,5 |

| 2ᵉ trim. 2020 | 102,9 | 102,5 | 104,0 | 103,5 |

| 3ᵉ trim. 2020 | 105,3 | 104,4 | 106,8 | 105,6 |

| 4ᵉ trim. 2020 | 105,4 | 104,3 | 106,8 | 105,3 |

| 1ᵉ trim. 2021 | 106,1 | 105,0 | 107,7 | 106,2 |

| 2ᵉ trim. 2021 | 107,8 | 106,2 | 109,9 | 107,8 |

| 3ᵉ trim. 2021 | 108,9 | 107,2 | 111,3 | 109,0 |

| 4ᵉ trim. 2021 | 110,1 | 107,9 | 112,8 | 110,0 |

| 1ᵉ trim. 2022 | 110,5 | 108,3 | 113,4 | 110,5 |

| 2ᵉ trim. 2022 | 111,1 | 108,7 | 114,2 | 111,0 |

| 3ᵉ trim. 2022 | 111,2 | 109,1 | 114,4 | 111,5 |

| 4ᵉ trim. 2022 | 111,4 | 109,3 | 114,7 | 111,7 |

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

graphiqueFigure 4 – Évolution de l'emploi salarié

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

Stabilité de l’emploi marchand hors intérim

Au dernier trimestre 2022, le nombre d’intérimaires progresse à nouveau (+1,4 % par rapport au trimestre précédent, figure 5). En France, la hausse est plus modérée (+1,1 %).

Cette croissance concerne tous les départements, plus particulièrement les Hautes-Alpes (+8,0 %) suivies des Alpes-de-Haute-Provence (+4,5 %) et des Alpes-Maritimes (+2,4 %). La progression est plus modérée dans les Bouches-du-Rhône (+0,8 %), le Vaucluse (+0,5 %) et le Var (+0,4 %).

Au quatrième trimestre 2022, l’emploi dans le tertiaire marchand hors intérim, qui représente près de la moitié des emplois régionaux, stagne (+0,0 % par rapport au troisième trimestre), après avoir déjà ralenti au troisième trimestre (+0,2 % après +1,1 % au deuxième trimestre, figure 6). La tendance est identique en France (hors Mayotte) avec une faible hausse (+0,1 %).

Dans la région, le secteur de l’information et communication, jusqu’alors très porteur, réduit ses effectifs (-1,0 %) et celui du transport-entreposage marque le pas (+0,0 %, après +0,4 %). L’emploi dans le commerce, réparations automobile, dans les activités financières et d’assurance ainsi que dans les activités immobilières évolue peu (+0,2 %). Il repart faiblement à la hausse dans l’hébergement et la restauration (+0,1 %, après -0,3 %).

L’emploi industriel accélère ce trimestre (+0,7 %, après +0,5 %), et croît dans tous les sous-secteurs. Les créations d’emploi repartent à la hausse dans la fabrication des denrées alimentaires, boissons, produits à base de tabac (+0,9 %, après -0,5 % au trimestre précédent). Tout en demeurant dynamiques, elles connaissent un fléchissement dans les secteurs de la fabrication d’équipements électriques, électroniques, informatiques et de machines (+ 0,8 %, après +1,3 %), et de la fabrication de matériels de transport (+ 0,7 %, après +1,4 %).

Dans la construction, les effectifs se redressent légèrement au quatrième trimestre (+0,3 %, après +0,0 % au troisième trimestre). La hausse est importante dans les Hautes-Alpes (+1,6 %), les Alpes-Maritimes (+1,3 %) et les Alpes-de-Haute-Provence (+0,7 %). A l’inverse, l’emploi diminue dans le Vaucluse (-0,8 %) et dans les Bouches-du-Rhône (-0,1 %). Au niveau national, l’emploi dans la construction fléchit (+0,0 %, après +0,2 % au troisième trimestre).

tableauFigure 5 – Évolution de l'emploi intérimaire

| Provence-Alpes-Côte d'Azur | France hors Mayotte | |

|---|---|---|

| 4ᵉ trim. 2014 | 100,0 | 100,0 |

| 1ᵉ trim. 2015 | 96,1 | 99,8 |

| 2ᵉ trim. 2015 | 105,7 | 103,7 |

| 3ᵉ trim. 2015 | 106,8 | 107,5 |

| 4ᵉ trim. 2015 | 108,6 | 109,9 |

| 1ᵉ trim. 2016 | 110,9 | 110,0 |

| 2ᵉ trim. 2016 | 115,7 | 112,7 |

| 3ᵉ trim. 2016 | 117,1 | 116,8 |

| 4ᵉ trim. 2016 | 124,2 | 121,9 |

| 1ᵉ trim. 2017 | 128,1 | 126,9 |

| 2ᵉ trim. 2017 | 132,2 | 132,7 |

| 3ᵉ trim. 2017 | 136,4 | 137,3 |

| 4ᵉ trim. 2017 | 141,0 | 142,3 |

| 1ᵉ trim. 2018 | 144,1 | 143,5 |

| 2ᵉ trim. 2018 | 142,0 | 141,1 |

| 3ᵉ trim. 2018 | 144,8 | 141,0 |

| 4ᵉ trim. 2018 | 143,2 | 137,4 |

| 1ᵉ trim. 2019 | 147,8 | 142,5 |

| 2ᵉ trim. 2019 | 145,4 | 141,0 |

| 3ᵉ trim. 2019 | 146,7 | 140,2 |

| 4ᵉ trim. 2019 | 146,1 | 137,8 |

| 1ᵉ trim. 2020 | 88,3 | 84,8 |

| 2ᵉ trim. 2020 | 116,1 | 103,2 |

| 3ᵉ trim. 2020 | 135,0 | 125,4 |

| 4ᵉ trim. 2020 | 143,7 | 130,1 |

| 1ᵉ trim. 2021 | 146,5 | 133,5 |

| 2ᵉ trim. 2021 | 154,0 | 137,4 |

| 3ᵉ trim. 2021 | 155,4 | 138,6 |

| 4ᵉ trim. 2021 | 161,2 | 145,9 |

| 1ᵉ trim. 2022 | 156,9 | 143,8 |

| 2ᵉ trim. 2022 | 154,2 | 140,6 |

| 3ᵉ trim. 2022 | 156,6 | 142,6 |

| 4ᵉ trim. 2022 | 158,7 | 144,2 |

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

graphiqueFigure 5 – Évolution de l'emploi intérimaire

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

tableauFigure 6 – Évolution de l'emploi salarié par secteur - Provence-Alpes-Côte d'Azur

| Construction | Industrie | Tertiaire marchand hors intérim | Tertiaire non marchand | |

|---|---|---|---|---|

| 4ᵉ trim. 2014 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2015 | 99,3 | 99,5 | 100,1 | 100,1 |

| 2ᵉ trim. 2015 | 98,5 | 99,6 | 100,4 | 100,4 |

| 3ᵉ trim. 2015 | 98,1 | 99,5 | 100,5 | 100,1 |

| 4ᵉ trim. 2015 | 98,1 | 99,5 | 100,9 | 100,6 |

| 1ᵉ trim. 2016 | 98,3 | 99,5 | 101,5 | 100,6 |

| 2ᵉ trim. 2016 | 98,4 | 99,2 | 101,8 | 101,1 |

| 3ᵉ trim. 2016 | 98,2 | 99,0 | 102,1 | 101,3 |

| 4ᵉ trim. 2016 | 98,4 | 98,7 | 102,0 | 101,5 |

| 1ᵉ trim. 2017 | 99,1 | 98,6 | 102,5 | 101,6 |

| 2ᵉ trim. 2017 | 99,6 | 99,0 | 103,1 | 101,7 |

| 3ᵉ trim. 2017 | 100,0 | 99,1 | 103,4 | 101,4 |

| 4ᵉ trim. 2017 | 100,0 | 99,3 | 104,0 | 100,9 |

| 1ᵉ trim. 2018 | 101,4 | 99,7 | 104,8 | 100,9 |

| 2ᵉ trim. 2018 | 101,8 | 100,0 | 105,0 | 100,7 |

| 3ᵉ trim. 2018 | 102,7 | 100,3 | 104,9 | 100,5 |

| 4ᵉ trim. 2018 | 102,9 | 100,3 | 105,1 | 100,6 |

| 1ᵉ trim. 2019 | 105,6 | 100,6 | 105,6 | 100,6 |

| 2ᵉ trim. 2019 | 106,5 | 101,1 | 106,3 | 100,8 |

| 3ᵉ trim. 2019 | 107,1 | 101,3 | 106,7 | 101,3 |

| 4ᵉ trim. 2019 | 108,0 | 101,8 | 107,3 | 101,3 |

| 1ᵉ trim. 2020 | 108,1 | 101,4 | 105,5 | 101,1 |

| 2ᵉ trim. 2020 | 109,7 | 101,4 | 103,6 | 100,2 |

| 3ᵉ trim. 2020 | 111,6 | 102,1 | 106,7 | 101,6 |

| 4ᵉ trim. 2020 | 112,4 | 102,4 | 105,8 | 102,1 |

| 1ᵉ trim. 2021 | 113,9 | 103,2 | 106,5 | 102,4 |

| 2ᵉ trim. 2021 | 114,5 | 103,8 | 109,5 | 102,7 |

| 3ᵉ trim. 2021 | 115,6 | 104,6 | 111,3 | 102,9 |

| 4ᵉ trim. 2021 | 116,5 | 105,3 | 112,9 | 103,3 |

| 1ᵉ trim. 2022 | 116,6 | 105,8 | 113,8 | 103,3 |

| 2ᵉ trim. 2022 | 116,7 | 106,2 | 115,0 | 103,4 |

| 3ᵉ trim. 2022 | 116,7 | 106,7 | 115,3 | 103,2 |

| 4ᵉ trim. 2022 | 117,0 | 107,5 | 115,3 | 103,3 |

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

graphiqueFigure 6 – Évolution de l'emploi salarié par secteur - Provence-Alpes-Côte d'Azur

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

La généralisation du nouveau formulaire d’actualisation en fin de mois des demandeurs d’emploi, intervenue par étapes au cours de l’année 2022, a un impact pérenne à la baisse sur le nombre de demandeurs d’emploi de catégorie A, en contrepartie d'une hausse des catégories B et C liées à la meilleure déclaration des heures d’activité réduite et d’une légère hausse des sorties de listes.

Pour plus de détails, voir la note de la Dares : « Incidents et changements de procédure » (pages 4 et 5) [pour en savoir plus (6)].

Légère baisse du taux de chômage

Le taux de chômage baisse légèrement ce trimestre (-0,2 point) après quatre trimestres de quasi-stabilité (figure 7). En recul de 0,4 point sur un an et de 1,3 point depuis le début de la crise sanitaire, il s’établit à 8,0 % de la population active, soit le plus faible taux enregistré depuis trente ans avec la méthode de mesure actuelle. En France (hors Mayotte), il diminue également ce trimestre (-0,1 point) et s’élève à 7,2 %.

Il diminue dans tous les départements sauf le Vaucluse, où la part de la population active en recherche d’emploi, la plus forte de la région (9,5 % de la population active), est stable. Le recul le plus important (-0,3 point) est observé dans les départements des Alpes-de-Haute-Provence et du Var.

tableauFigure 7 – Taux de chômage

| Provence-Alpes-Côte d'Azur | France hors Mayotte | |

|---|---|---|

| 4ᵉ trim. 2014 | 11,6 | 10,5 |

| 1ᵉ trim. 2015 | 11,4 | 10,3 |

| 2ᵉ trim. 2015 | 11,7 | 10,5 |

| 3ᵉ trim. 2015 | 11,5 | 10,3 |

| 4ᵉ trim. 2015 | 11,4 | 10,2 |

| 1ᵉ trim. 2016 | 11,3 | 10,2 |

| 2ᵉ trim. 2016 | 11,1 | 10,0 |

| 3ᵉ trim. 2016 | 11,1 | 9,9 |

| 4ᵉ trim. 2016 | 11,4 | 10,0 |

| 1ᵉ trim. 2017 | 10,9 | 9,6 |

| 2ᵉ trim. 2017 | 10,8 | 9,5 |

| 3ᵉ trim. 2017 | 10,8 | 9,5 |

| 4ᵉ trim. 2017 | 10,4 | 9,0 |

| 1ᵉ trim. 2018 | 10,6 | 9,3 |

| 2ᵉ trim. 2018 | 10,4 | 9,1 |

| 3ᵉ trim. 2018 | 10,2 | 9,0 |

| 4ᵉ trim. 2018 | 10,1 | 8,8 |

| 1ᵉ trim. 2019 | 10,1 | 8,7 |

| 2ᵉ trim. 2019 | 9,6 | 8,4 |

| 3ᵉ trim. 2019 | 9,5 | 8,4 |

| 4ᵉ trim. 2019 | 9,3 | 8,2 |

| 1ᵉ trim. 2020 | 8,9 | 7,9 |

| 2ᵉ trim. 2020 | 8,2 | 7,1 |

| 3ᵉ trim. 2020 | 10,1 | 9,0 |

| 4ᵉ trim. 2020 | 9,1 | 8,1 |

| 1ᵉ trim. 2021 | 9,3 | 8,2 |

| 2ᵉ trim. 2021 | 9,0 | 7,9 |

| 3ᵉ trim. 2021 | 8,9 | 8,0 |

| 4ᵉ trim. 2021 | 8,4 | 7,5 |

| 1ᵉ trim. 2022 | 8,3 | 7,3 |

| 2ᵉ trim. 2022 | 8,2 | 7,4 |

| 3ᵉ trim. 2022 | 8,2 | 7,3 |

| 4ᵉ trim. 2022 | 8,0 | 7,2 |

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données trimestrielles CVS.

- Source : Insee, taux de chômage localisés.

graphiqueFigure 7 – Taux de chômage

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données trimestrielles CVS.

- Source : Insee, taux de chômage localisés.

La baisse du nombre de demandeurs d’emploi enrayée

Le nombre de demandeurs d’emploi en fin de mois en Provence-Alpes-Côte d’Azur augmente légèrement ce trimestre (+0,2 % de plus qu’au trimestre précédent, -4,5 % sur un an, figure 8). Il s’établit à 453 300 inscrits. C’est la deuxième hausse consécutive sur un trimestre, alors que le nombre de demandeurs d’emploi avait fortement diminué sur cinq trimestres consécutifs depuis début 2021.

En France métropolitaine, à l’inverse de ce qu’on constate dans la région, la tendance à la baisse se poursuit, avec -0,8 % ce trimestre (-5,1 % sur un an).

Avec 64 250 inscrits dans la région, le nombre de demandeurs d’emploi dans la catégorie A (aucune heure travaillée au cours du mois) baisse de 4,4 % ce trimestre (-8,9 % sur un an), comme au niveau national (-3,8 % par rapport au troisième trimestre, -9,4 % sur un an). La hausse du nombre d’inscrits est ainsi portée par les personnes ayant eu une activité au cours du mois (catégories B et C).

Pour l’ensemble des catégories A, B et C, le nombre de demandeurs d’emploi de longue durée diminue au quatrième trimestre 2022 en Provence-Alpes-Côte d’Azur (-2,2 % par rapport au trimestre précédent), moins vite qu’en France hors Mayotte (-3,1 %). La baisse par rapport au niveau d’avant crise est importante et supérieure à celle observée au niveau national (-14,0 % par rapport au quatrième trimestre 2019, contre -11,6 % en France hors Mayotte).

tableauFigure 8 – Demandeurs d'emploi (A, B, C) inscrits à Pôle emploi

| Provence-Alpes-Côte d'Azur | France entière | |

|---|---|---|

| 4ᵉ trim. 2014 | 100,0 | 100,0 |

| 1ᵉ trim. 2015 | 102,1 | 101,7 |

| 2ᵉ trim. 2015 | 104,6 | 103,9 |

| 3ᵉ trim. 2015 | 104,8 | 104,1 |

| 4ᵉ trim. 2015 | 105,9 | 105,0 |

| 1ᵉ trim. 2016 | 106,6 | 105,3 |

| 2ᵉ trim. 2016 | 106,3 | 104,6 |

| 3ᵉ trim. 2016 | 107,4 | 105,1 |

| 4ᵉ trim. 2016 | 108,3 | 105,4 |

| 1ᵉ trim. 2017 | 109,4 | 106,1 |

| 2ᵉ trim. 2017 | 110,4 | 106,9 |

| 3ᵉ trim. 2017 | 111,7 | 107,8 |

| 4ᵉ trim. 2017 | 112,8 | 108,3 |

| 1ᵉ trim. 2018 | 113,1 | 108,4 |

| 2ᵉ trim. 2018 | 113,2 | 108,4 |

| 3ᵉ trim. 2018 | 113,2 | 108,4 |

| 4ᵉ trim. 2018 | 113,2 | 108,2 |

| 1ᵉ trim. 2019 | 113,2 | 108,1 |

| 2ᵉ trim. 2019 | 111,9 | 107,2 |

| 3ᵉ trim. 2019 | 110,5 | 106,2 |

| 4ᵉ trim. 2019 | 109,5 | 105,2 |

| 1ᵉ trim. 2020 | 109,1 | 105,0 |

| 2ᵉ trim. 2020 | 116,9 | 111,3 |

| 3ᵉ trim. 2020 | 115,4 | 110,8 |

| 4ᵉ trim. 2020 | 113,6 | 110,1 |

| 1ᵉ trim. 2021 | 113,8 | 109,9 |

| 2ᵉ trim. 2021 | 113,3 | 108,8 |

| 3ᵉ trim. 2021 | 110,5 | 106,8 |

| 4ᵉ trim. 2021 | 107,3 | 103,8 |

| 1ᵉ trim. 2022 | 104,4 | 101,0 |

| 2ᵉ trim. 2022 | 102,1 | 99,2 |

| 3ᵉ trim. 2022 | 102,3 | 99,2 |

| 4ᵉ trim. 2022 | 102,5 | 98,4 |

- Note : données CVS-CJO.

- Avertissement : le nombre de demandeurs d'emploi du trimestre est une moyenne des données mensuelles afin de mieux dégager les évolutions tendancielles.

- Source : Pôle emploi-Dares, STMT.

graphiqueFigure 8 – Demandeurs d'emploi (A, B, C) inscrits à Pôle emploi

- Note : données CVS-CJO.

- Avertissement : le nombre de demandeurs d'emploi du trimestre est une moyenne des données mensuelles afin de mieux dégager les évolutions tendancielles.

- Source : Pôle emploi-Dares, STMT.

Les défaillances en forte hausse sur un an

Le nombre d’immatriculations d’entreprises augmente à nouveau au quatrième trimestre en Provence-Alpes-Côte d’Azur (+3,6 % par rapport au trimestre précédent soit 29 000 entreprises créées, figure 9). Les immatriculations de micro-entrepreneurs, qui représentent les deux tiers des créations, augmentent davantage que les entreprises classiques (+4,0 % pour les premières contre +2,9 % pour les secondes).

En France, les créations d’entreprises croissent également ce trimestre (+2,8 %). Le nombre de micro-entreprises augmente fortement (+4,8 %) alors que le nombre de nouvelles entreprises classiques accuse un léger reflux (-0,4 %).

Au total sur l’année 2022, 4 400 entreprises ont déposé le bilan en Provence-Alpes-Côte d’Azur. C’est presque 40 % de plus qu’en 2021 (figure 10). La progression des défaillances est encore plus marquée en France (+49 % sur un an). Malgré cette hausse observée des défaillances d’entreprises dans la région sur un an, leur nombre reste à un niveau inférieur à celui d’avant-crise (-16,5 % par rapport au total de 2019). L’arrêt progressif des mesures de soutien rend les entreprises financièrement plus sensibles à la conjoncture économique, ce qui peut expliquer ce rattrapage des défaillances.

Tous les départements suivent cette tendance à la hausse. Les Hautes-Alpes, les Bouches-du-Rhône et les Alpes-Maritimes connaissent une progression plus contenue des défaillances sur un an (+30 % environ), alors que la hausse est plus marquée dans le Var et le Vaucluse (respectivement +52 % et +49 %). Dans les Alpes-de Haute-Provence les défaillances font plus que doubler.

tableauFigure 9 – Créations d'entreprises

| Provence-Alpes-Côte d'Azur hors micro-entrepreneurs | France entière hors micro-entrepreneurs | Provence-Alpes-Côte d'Azur y compris micro-entrepreneurs | France entière y compris micro-entrepreneurs | |

|---|---|---|---|---|

| 4ᵉ trim. 2014 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2015 | 96,9 | 93,3 | 96,9 | 94,6 |

| 2ᵉ trim. 2015 | 95,6 | 93,4 | 95,8 | 94,2 |

| 3ᵉ trim. 2015 | 98,0 | 97,0 | 97,3 | 95,9 |

| 4ᵉ trim. 2015 | 101,3 | 100,4 | 98,0 | 98,6 |

| 1ᵉ trim. 2016 | 107,7 | 104,0 | 100,8 | 100,0 |

| 2ᵉ trim. 2016 | 108,9 | 107,4 | 102,3 | 104,3 |

| 3ᵉ trim. 2016 | 105,5 | 106,4 | 99,0 | 102,9 |

| 4ᵉ trim. 2016 | 112,0 | 110,5 | 100,7 | 104,7 |

| 1ᵉ trim. 2017 | 113,3 | 110,6 | 102,8 | 106,1 |

| 2ᵉ trim. 2017 | 107,0 | 111,7 | 102,0 | 107,1 |

| 3ᵉ trim. 2017 | 116,3 | 115,2 | 109,8 | 115,3 |

| 4ᵉ trim. 2017 | 118,8 | 117,6 | 115,2 | 118,4 |

| 1ᵉ trim. 2018 | 118,1 | 116,8 | 121,8 | 122,8 |

| 2ᵉ trim. 2018 | 121,0 | 118,6 | 122,8 | 127,1 |

| 3ᵉ trim. 2018 | 120,3 | 116,1 | 123,7 | 128,3 |

| 4ᵉ trim. 2018 | 118,3 | 119,7 | 127,1 | 134,0 |

| 1ᵉ trim. 2019 | 132,1 | 125,7 | 140,0 | 145,0 |

| 2ᵉ trim. 2019 | 126,3 | 124,6 | 137,8 | 145,4 |

| 3ᵉ trim. 2019 | 121,4 | 124,7 | 140,3 | 150,0 |

| 4ᵉ trim. 2019 | 109,9 | 120,8 | 151,4 | 152,9 |

| 1ᵉ trim. 2020 | 107,0 | 114,3 | 137,0 | 139,2 |

| 2ᵉ trim. 2020 | 75,5 | 86,5 | 108,0 | 114,2 |

| 3ᵉ trim. 2020 | 121,5 | 132,3 | 169,0 | 179,0 |

| 4ᵉ trim. 2020 | 125,1 | 134,5 | 171,2 | 178,8 |

| 1ᵉ trim. 2021 | 128,8 | 136,1 | 177,4 | 182,6 |

| 2ᵉ trim. 2021 | 128,5 | 139,1 | 187,2 | 178,5 |

| 3ᵉ trim. 2021 | 126,6 | 135,7 | 163,0 | 173,1 |

| 4ᵉ trim. 2021 | 125,0 | 136,8 | 186,3 | 176,0 |

| 1ᵉ trim. 2022 | 126,5 | 134,7 | 183,1 | 177,5 |

| 2ᵉ trim. 2022 | 125,5 | 136,3 | 180,0 | 172,3 |

| 3ᵉ trim. 2022 | 130,8 | 143,5 | 189,6 | 187,3 |

| 4ᵉ trim. 2022 | 134,6 | 142,9 | 196,5 | 192,5 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 9 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

tableauFigure 10 – Défaillances d'entreprises

| Provence-Alpes-Côte d'Azur | France entière | |

|---|---|---|

| déc. 2014 | 100,0 | 100,0 |

| janv. 2015 | 101,6 | 100,5 |

| févr. 2015 | 101,9 | 100,3 |

| mars 2015 | 103,6 | 102,1 |

| avr. 2015 | 103,9 | 102,2 |

| mai 2015 | 100,9 | 100,0 |

| juin 2015 | 103,4 | 101,4 |

| juil. 2015 | 103,4 | 101,0 |

| août 2015 | 103,2 | 100,6 |

| sept. 2015 | 102,2 | 100,7 |

| oct. 2015 | 100,1 | 99,4 |

| nov. 2015 | 100,8 | 99,6 |

| déc. 2015 | 102,2 | 100,9 |

| janv. 2016 | 100,9 | 99,7 |

| févr. 2016 | 100,4 | 99,1 |

| mars 2016 | 98,1 | 97,8 |

| avr. 2016 | 97,3 | 96,8 |

| mai 2016 | 100,2 | 99,1 |

| juin 2016 | 97,3 | 97,8 |

| juil. 2016 | 95,2 | 96,4 |

| août 2016 | 95,3 | 96,2 |

| sept. 2016 | 94,4 | 95,2 |

| oct. 2016 | 94,9 | 94,9 |

| nov. 2016 | 94,9 | 94,5 |

| déc. 2016 | 93,9 | 93,0 |

| janv. 2017 | 93,7 | 92,7 |

| févr. 2017 | 92,9 | 91,8 |

| mars 2017 | 93,5 | 91,6 |

| avr. 2017 | 93,4 | 90,4 |

| mai 2017 | 93,8 | 90,4 |

| juin 2017 | 94,2 | 89,3 |

| juil. 2017 | 95,0 | 88,9 |

| août 2017 | 94,4 | 89,0 |

| sept. 2017 | 94,4 | 87,9 |

| oct. 2017 | 94,3 | 87,6 |

| nov. 2017 | 94,2 | 87,0 |

| déc. 2017 | 93,9 | 87,2 |

| janv. 2018 | 92,6 | 86,5 |

| févr. 2018 | 91,4 | 86,0 |

| mars 2018 | 90,6 | 84,9 |

| avr. 2018 | 90,1 | 85,2 |

| mai 2018 | 88,2 | 84,3 |

| juin 2018 | 86,2 | 84,4 |

| juil. 2018 | 85,1 | 84,8 |

| août 2018 | 85,5 | 85,2 |

| sept. 2018 | 84,4 | 85,5 |

| oct. 2018 | 84,0 | 86,3 |

| nov. 2018 | 82,3 | 86,3 |

| déc. 2018 | 82,2 | 86,4 |

| janv. 2019 | 81,7 | 87,0 |

| févr. 2019 | 81,5 | 87,0 |

| mars 2019 | 80,6 | 86,6 |

| avr. 2019 | 80,3 | 86,8 |

| mai 2019 | 81,1 | 86,6 |

| juin 2019 | 80,6 | 85,8 |

| juil. 2019 | 82,0 | 85,7 |

| août 2019 | 81,6 | 84,7 |

| sept. 2019 | 81,5 | 84,0 |

| oct. 2019 | 82,6 | 83,0 |

| nov. 2019 | 81,7 | 82,3 |

| déc. 2019 | 82,1 | 81,7 |

| janv. 2020 | 81,0 | 79,8 |

| févr. 2020 | 80,0 | 78,6 |

| mars 2020 | 76,7 | 75,4 |

| avr. 2020 | 72,3 | 70,5 |

| mai 2020 | 68,1 | 66,3 |

| juin 2020 | 65,9 | 64,2 |

| juil. 2020 | 63,2 | 61,6 |

| août 2020 | 62,6 | 60,8 |

| sept. 2020 | 61,3 | 58,4 |

| oct. 2020 | 58,5 | 55,2 |

| nov. 2020 | 56,6 | 52,6 |

| déc. 2020 | 53,4 | 49,9 |

| janv. 2021 | 51,4 | 47,7 |

| févr. 2021 | 49,1 | 45,0 |

| mars 2021 | 48,9 | 44,8 |

| avr. 2021 | 50,4 | 45,9 |

| mai 2021 | 51,9 | 46,9 |

| juin 2021 | 52,2 | 46,2 |

| juil. 2021 | 49,9 | 44,9 |

| août 2021 | 49,9 | 44,8 |

| sept. 2021 | 50,2 | 44,0 |

| oct. 2021 | 49,3 | 43,6 |

| nov. 2021 | 49,4 | 43,6 |

| déc. 2021 | 49,5 | 44,1 |

| janv. 2022 | 50,8 | 45,0 |

| févr. 2022 | 52,6 | 46,6 |

| mars 2022 | 54,2 | 48,4 |

| avr. 2022 | 56,2 | 50,2 |

| mai 2022 | 56,9 | 51,9 |

| juin 2022 | 58,7 | 53,7 |

| juil. 2022 | 61,4 | 56,0 |

| août 2022 | 61,7 | 57,0 |

| sept. 2022 | 63,0 | 59,8 |

| oct. 2022 | 64,4 | 62,1 |

| nov. 2022 | 67,2 | 64,4 |

| déc. 2022 | 68,5 | 66,0 |

| janv. 2023 | 70,7 | 68,6 |

- Notes : données mensuelles brutes au 30 mars 2023, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : Fiben, Banque de France.

graphiqueFigure 10 – Défaillances d'entreprises

- Notes : données mensuelles brutes au 30 mars 2023, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : Fiben, Banque de France.

Encadré 1 - Contexte international - Malgré son ralentissement, l’économie mondiale a résisté en fin d’année 2022

Au quatrième trimestre 2022, l’activité économique a ralenti en zone euro, et même fléchi en Allemagne et en Italie, du fait du net recul de la consommation des ménages dans un contexte d’inflation élevée. La production manufacturière a toutefois mieux résisté que ce que l’on pouvait craindre face au renchérissement de l’énergie. Hors zone euro, le PIB a également marqué le pas en Chine en raison d’un regain épidémique, mais il a continué de croître aux États-Unis. Au premier semestre 2023, l’activité mondiale progresserait de façon modérée, bénéficiant de la relative atténuation des tensions sur l’énergie en Europe et de la réouverture de l’économie chinoise.

Encadré 2 - Contexte national - En France, la croissance reste positive mais modeste

Le PIB français a de nouveau ralenti au quatrième trimestre 2022 (+0,1 % après +0,2 %), malgré une consommation des ménages en net retrait (-1,2 %). Du fait de températures clémentes et de comportements de sobriété, les ménages ont fortement réduit leur consommation d’énergie, d’autant que l’inflation est demeurée à un niveau élevé (autour de 6 % sur un an). La production industrielle en revanche n’a pas reculé, malgré l’effet ponctuel des grèves dans les raffineries et la diminution de l’activité dans certains secteurs énergo-intensifs. L’investissement des entreprises a continué de progresser, bien qu’en ralentissant, et les exportations ont été soutenues par des livraisons aéronautiques et navales. Au premier semestre 2023, la croissance resterait modeste, la hausse des prix continuant de peser sur la dynamique de la consommation.

Pour comprendre

Emploi salarié

- Note méthodologique sur l'emploi salarié (pdf, 232 Ko)

- Emploi : quelle source pour quel usage ? (pdf, 515 Ko)

Créations d’entreprises

- Note méthodologique sur les créations d’entreprises (pdf, 116 Ko)

- Refonte du dispositif de calcul des créations d’entreprises (pdf, 130 Ko)

- Correction de la répartition des créations d'entreprises individuelles (2021) (pdf, 58 Ko)

Nomenclature

Sources

Définitions

Chômage partiel

Lorsqu'une entreprise réduit son activité au-dessous de l'horaire légal ou arrête momentanément tout ou partie de son activité et qu'elle n'entend pas rompre les contrats de travail qui la lient à ses salariés, elle peut avoir recours au chômage partiel.

Le système d'indemnisation du chômage partiel permet de gérer une baisse d'activité ponctuelle, limitée dans le temps et ayant pour cadre l'année civile.

Le dispositif du chômage partiel a pour but d'éviter des licenciements : il permet à une entreprise qui subit une perte d'activité de nature économique, technique ou naturelle, de réduire temporairement les horaires de ses effectifs.

Lorsque le chômage partiel se prolonge au-delà de 6 semaines, les salariés dont le contrat de travail est suspendu sont considérés comme étant à la recherche d'un emploi et peuvent être admis au bénéfice de l'allocation d'aide de retour à l'emploi versée par Pôle Emploi ; on parle alors de « chômage partiel total ».

En 2008, afin de tenir compte de la dégradation de la conjoncture économique, l'instruction DGEPF n° 2008/19 du 25 novembre 2008 précise les conditions d'une application dynamique du chômage partiel, qu'il s'agisse, par exemple, de répondre favorablement aux demandes des entreprises en redressement judiciaire, dans la perspective de leur reprise, aux demandes des entreprises de sous-traitance affectées par les difficultés de leurs donneurs d'ordres, ou encore, d'assouplir l'interprétation du caractère temporaire du chômage partiel.

L'instruction rappelle également les autres dispositifs auxquels peuvent recourir les entreprises avant de solliciter l'État pour bénéficier du chômage partiel : aménagement du temps de travail dans le cadre fixé par la loi du 20 août 2008, formation des salariés...

Taux de chômage (BIT) : Rapport entre le nombre de chômeurs au sens du Bureau international du travail (BIT) et le nombre d’actifs au sens du BIT.

Correction des variations saisonnières / CVS

La correction des variations saisonnières permet d’éliminer l'effet de fluctuations périodiques infra-annuelles dues au calendrier et aux saisons, de manière à faire ressortir les évolutions les plus significatives de la série. Celles-ci sont contenues dans la tendance et la composante irrégulière.

Par exemple, les ventes de jouets augmentent toujours fortement entre novembre et décembre, en raison de Noël. Sur les données brutes, cet effet périodique masque l’évolution conjoncturelle sous-jacente pour une année donnée. Une fois la série désaisonnalisée, c’est-à-dire l’effet Noël retiré, les ventes peuvent s’avérer en baisse, signe d’une moins bonne année.

Pour chaque salarié employé, le volume de travail rémunéré est calculé en ajoutant au volume du contrat travail les heures supplémentaires et en retranchant les absences non rémunérées (comme les heures d’activité partielle ou des arrêts maladie).

L’estimation du volume de travail rémunéré a mobilisé différentes rubriques de la déclaration sociale nominative (DSN), notamment :

- le volume de travail porté sur le contrat de travail. Il correspond à la durée que devrait réaliser le salarié sur le mois, en ne prenant en compte que les repos hebdomadaires prévus par la loi (2 jours consécutifs par semaine) ;

- les heures supplémentaires ou complémentaires aléatoires. Elles correspondent aux heures supplémentaires réalisées lorsqu’il y a un surplus d’activité temporaire, nécessitant la présence du salarié en plus de ses horaires de travail habituels. Pour un salarié à temps partiel, on parle d’heures complémentaires aléatoires dès lors qu’il réalise plus d’heures que ce qui est prévu par son contrat de travail ;

- la durée d’absence non rémunérée. Elle correspond à la somme, sur la période considérée, des durées de toutes les absences n’ayant donné lieu à aucune rémunération. Un congé sans solde, un arrêt maladie avec ou sans maintien de salaire, les périodes d’activité partielle sont des absences non rémunérées. Les congés payés des salariés du bâtiment pris en charge par une caisse de congés payés sont déclarés comme des absences non rémunérées ;

- les heures d’activité partielle. Elles correspondent au nombre d’heures chômées à indemniser. La mise en activité partielle n’ouvre pas droit au paiement d’un salaire pour les salariés mais au versement d’une allocation spécifique correspondant dans le cas général à 70 % de leur salaire horaire brut par heure chômée. L’employeur verse directement à ses salariés cette allocation ; il se fait ensuite indemniser par les administrations publiques. L’activité partielle étant un motif de suspension du contrat de travail, elle est déclarée dans la DSN.

La déclaration sociale nominative (DSN) est un fichier mensuel produit à partir des données de paie des salariés. Elle a notamment pour but de remplacer un grand nombre de déclarations administratives qui étaient adressées jusqu’alors à des acteurs différents (CPAM, Urssaf, AGIRC-ARRCO, organismes complémentaires, Pôle emploi, Centre des impôts, Caisses régimes spéciaux, etc.). La DSN regroupe des informations sur le salarié dans une déclaration unique pour communiquer ensuite les informations nécessaires à la gestion de la protection sociale des salariés aux organismes concernés.

Les données transmises dans la DSN mensuelle sont donc le reflet de la situation d’un salarié au moment où la paie a été réalisée ; elle relate les évènements survenus (activité partielle, maladie, maternité, fin de contrat de travail…) dans le mois ayant eu un impact sur la paie.

Un hébergement collectif touristique est une installation qui, régulièrement ou occasionnellement, pourvoit à l'hébergement de touristes comme les hôtels, campings, hébergements en meublés de courte durée, résidences de tourisme, centres de villégiatures, centres de vacances pour enfants et adolescents, auberges de jeunesse et refuges, etc.

Pour en savoir plus

(1) Informations Rapides, no73, mars 2023.

(2) « La croissance résiste, l'inflation aussi », Note de conjoncture, mars 2023.

(3) Tableau de bord de la conjoncture : Provence-Alpes-Côte d'Azur.

(4) Lenzi E., Roche C., « L’emploi décélère malgré une activité estivale soutenue Note de conjoncture régionale - 3ᵉ trimestre 2022 », Insee Conjoncture Provence-Alpes-Côte d’Azur, no 42, janvier 2023.

(5) Lenzi E., Roche C., « Retour des touristes français, la clientèle étrangère toujours en retrait », Insee Flash, no 85, novembre 2022.

(6) « Ouvrir dans un nouvel ongletIncidents et changements de procédure », Dares.

(7) « Au quatrième trimestre 2022, l’emploi salarié augmente dans deux tiers des régions et il est quasi stable dans les autres », Insee, Informations Rapides no 92, avril 2023.