Le commerce de centre-ville à la peine dans les villes de taille intermédiaire

Le commerce de centre-ville à la peine dans les villes de taille intermédiaire

En Auvergne-Rhône-Alpes, dans la plupart des villes de taille intermédiaire, l’emploi commercial baisse en centre-ville entre 2009 et 2015, alors qu’il est le plus souvent en augmentation dans l’ensemble de l’agglomération. Cette déprise du commerce de centre-ville se retrouve à l’échelle de la France métropolitaine. Les magasins d’équipement de la personne et de la maison sont de moins en moins présents dans les centres, contrairement à la restauration, en plein essor suite aux changements d’habitudes de consommation. De nombreux facteurs influent sur le dynamisme commercial des centres-villes, tels que le contexte socio-économique du territoire, le dynamisme de sa population ou encore son environnement géographique.

- L’emploi commercial de centre-ville baisse dans trois agglomérations de taille intermédiaire sur quatre

- Les centres-villes ne profitent pas du dynamisme commercial d’ensemble

- Des activités du quotidien davantage présentes dans les petits centres-villes

- En centre-ville, moins d’équipements de la personne mais plus de restaurants

- L’environnement socio-démographique influe sur l’évolution du commerce de centre-ville

- Encadré 1 – Action Cœur de ville, un programme pour redynamiser les villes-centres

- Encadré 2– Une concentration des commerces en centre-ville très diverse

Faire ses achats en centre-ville permet d’accéder à pied à plusieurs commerces et services de la vie courante, proches les uns des autres : alimentaire, prêt-à-porter, mais aussi restaurants, banques ou pharmacies… Ce commerce de proximité en pôle de centre-ville, que l’on désignera par « commerce de centre-ville » dans la suite de cette étude, doit faire face à de multiples enjeux. Localement, via le phénomène d’étalement urbain, il est souvent confronté à la dévitalisation du centre-ville et au développement du commerce en périphérie. Avec la transformation des modes de consommation et de distribution, il souffre également de la concurrence du commerce en ligne.

L’emploi commercial de centre-ville baisse dans trois agglomérations de taille intermédiaire sur quatre

Ces questions de revitalisation du centre-ville se posent particulièrement pour les villes de taille intermédiaire. Polarités essentielles du maillage territorial, entre les communes rurales et les grandes villes et métropoles, ces agglomérations regroupent, en Auvergne-Rhône-Alpes, 20 % de la population régionale et 33 % de l’emploi commercial en centre-ville. Pour autant, elles sont nombreuses à rencontrer aujourd’hui des difficultés d’attractivité, de rénovation urbaine en cœur de ville et de vitalité commerciale. Une politique publique spécifique a ainsi été mise en place à leur égard (encadré 1).

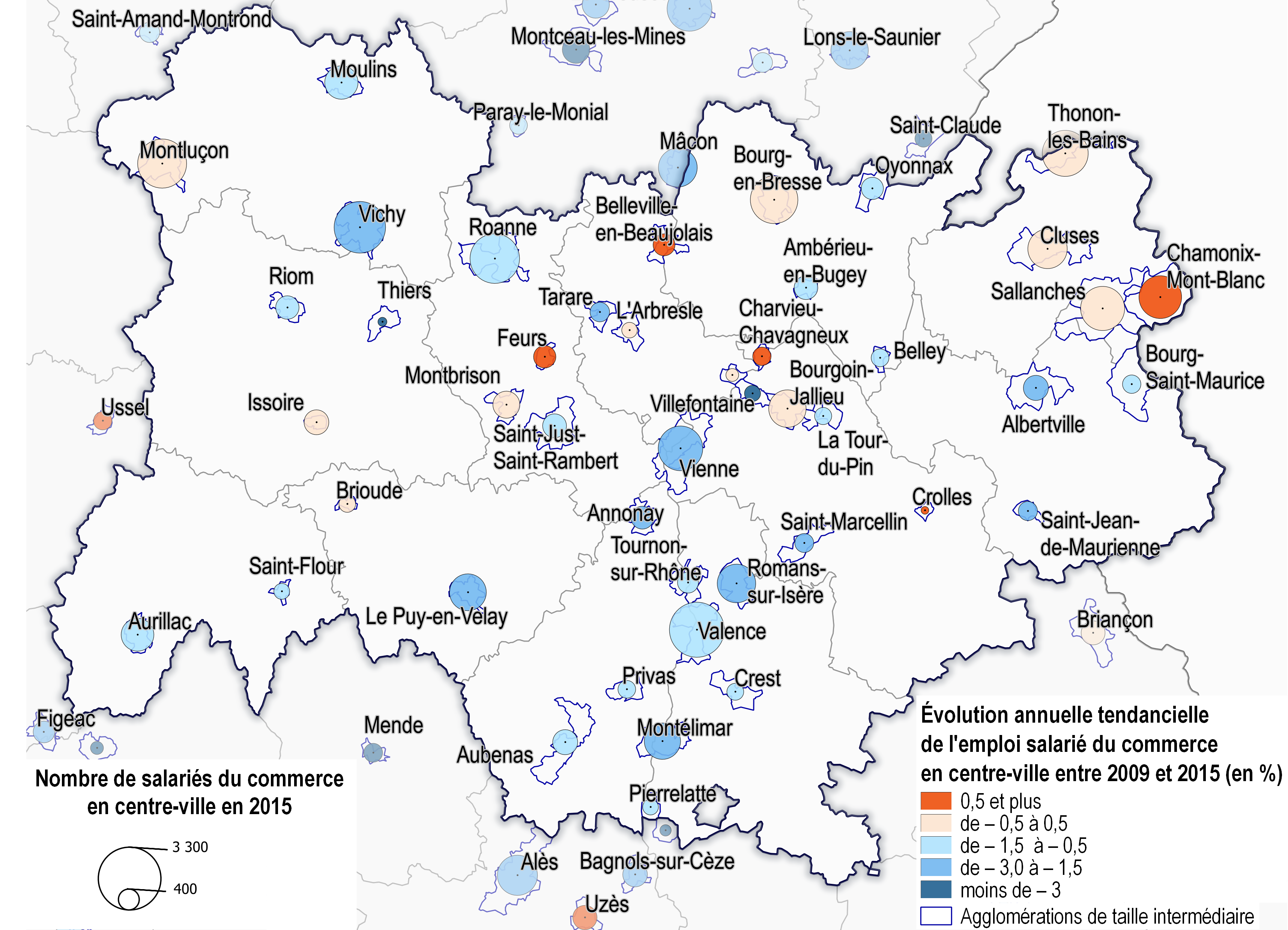

Parmi les 45 villes de taille intermédiaire que compte la région, 34 ont ainsi vu leur emploi commercial salarié de centre-ville diminuer de manière tendancielle entre fin 2009 et fin 2015 (figure 1). Dans l’ensemble des villes de taille intermédiaire, l’emploi commercial salarié de leurs centres-villes baisse de 0,8 % par an sur la période. Le recul est toutefois moins fort que dans de nombreuses autres régions. Auvergne-Rhône-Alpes connaît une baisse plus marquée que la Corse (– 0,2 %) ou l’Île-de-France (– 0,5 %) et équivalente à celle de Provence-Alpes-Côte d’Azur (– 0,7 %). Les autres régions connaissent de fortes baisses, en dessous de – 1,3 % par an.

tableauFigure 1 – Le commerce en centre-ville résiste en Haute-SavoieEmploi salarié du commerce de centre-ville en 2015 et évolution tendancielle entre 2009 et 2015 dans les villes de taille intermédiaire

| Unité urbaine 2010 | Libellé Unité urbaine 2010 | Emploi salarié | Évolution tendancielle entre 2009-2015 |

|---|---|---|---|

| 38401 | Saint-Marcellin | 314 | -3,0 |

| 25602 | Besançon | 3 190 | -1,8 |

| 19401 | Tulle | 641 | -0,7 |

| 84302 | Apt | 304 | -0,5 |

| 00651 | Valence | 2 665 | -0,8 |

| 42401 | Montbrison | 628 | 0,1 |

| 71402 | Montceau-les-Mines | 625 | -3,0 |

| 58301 | Cosne-Cours-sur-Loire | 296 | -4,3 |

| 03502 | Vichy | 2 240 | -1,6 |

| 73204 | Bourg-Saint-Maurice | 292 | -0,8 |

| 00362 | Le Grau-du-Roi | 615 | -1,0 |

| 42502 | Roanne | 2 080 | -0,9 |

| 19301 | Ussel | 291 | 1,5 |

| 71401 | Le Creusot | 613 | -2,1 |

| 03501 | Montluçon | 2 014 | -0,2 |

| 12401 | Millau | 603 | -0,3 |

| 38402 | Charvieu-Chavagneux | 290 | 1,3 |

| 01501 | Bourg-en-Bresse | 1 907 | 0,4 |

| 07301 | Privas | 279 | -1,2 |

| 34502 | Sète | 1 801 | 0,8 |

| 07402 | Aubenas | 559 | -0,9 |

| 18501 | Bourges | 1 790 | 0,3 |

| 74501 | Thonon-les-Bains | 1 771 | -0,1 |

| 01205 | Belley | 273 | -1,2 |

| 30401 | Bagnols-sur-Cèze | 552 | -2,7 |

| 00556 | Vienne | 1 722 | -1,9 |

| 13501 | Salon-de-Provence | 1 672 | -0,3 |

| 71205 | Paray-le-Monial | 264 | -1,3 |

| 71501 | Chalon-sur-Saône | 1 663 | -2,6 |

| 00462 | Sallanches | 1 657 | 0,2 |

| 89203 | Avallon | 261 | -2,0 |

| 34302 | Bédarieux | 257 | -2,5 |

| 73401 | Albertville | 540 | -2,1 |

| 26302 | Crest | 254 | -1,1 |

| 30301 | Uzès | 538 | 1,1 |

| 74301 | Chamonix-Mont-Blanc | 1 553 | 1,5 |

| 63304 | Issoire | 531 | -0,3 |

| 38304 | La Tour-du-Pin | 254 | -0,5 |

| 00554 | Brive-la-Gaillarde | 1 529 | -0,5 |

| 39402 | Dole | 519 | -2,6 |

| 05301 | Briançon | 508 | 0,4 |

| 39302 | Saint-Claude | 244 | -4,6 |

| 30501 | Alès | 1 461 | -2,3 |

| 43202 | Brioude | 243 | 0,1 |

| 12402 | Rodez | 1 431 | 0,1 |

| 42501 | Saint-Just-Saint-Rambert | 492 | -0,5 |

| 26301 | Pierrelatte | 224 | -0,8 |

| 01302 | Ambérieu-en-Bugey | 477 | -1,3 |

| 63401 | Riom | 466 | -1,0 |

| 15201 | Saint-Flour | 223 | -0,6 |

| 74502 | Cluses | 1 317 | -0,3 |

| 38403 | Villefontaine | 223 | -5,4 |

| 26501 | Romans-sur-Isère | 1 303 | -2,0 |

| 70301 | Gray | 220 | 0,3 |

| 07401 | Annonay | 454 | -2,5 |

| 00464 | Mâcon | 1 269 | -2,2 |

| 69303 | L'Arbresle | 208 | -0,3 |

| 38501 | Bourgoin-Jallieu | 1 208 | 0,2 |

| 42203 | Feurs | 429 | 2,3 |

| 43401 | Le Puy-en-Velay | 1 192 | -2,3 |

| 00551 | Montélimar | 1 177 | -1,6 |

| 34304 | Mauguio | 422 | 1,7 |

| 00364 | Figeac | 419 | -2,5 |

| 39401 | Lons-le-Saunier | 1 164 | -2,4 |

| 01401 | Oyonnax | 415 | -1,2 |

| 21401 | Beaune | 1 069 | 0,1 |

| 00451 | Belleville-en-Beaujolais | 408 | 1,2 |

| 12302 | Decazeville | 151 | -4,5 |

| 00456 | Beaucaire | 405 | -1,4 |

| 05401 | Gap | 1 009 | -1,8 |

| 69301 | Saint-Laurent-de-Mure | 141 | 0,1 |

| 04301 | Digne-les-Bains | 388 | -1,8 |

| 84301 | Bollène | 118 | -4,0 |

| 00552 | Arles | 973 | -1,9 |

| 00457 | Tournon-sur-Rh⌠ne | 385 | -1,2 |

| 58501 | Nevers | 954 | -2,2 |

| 23301 | Guéret | 381 | -5,0 |

| 15401 | Aurillac | 948 | -0,9 |

| 03401 | Moulins | 925 | -0,5 |

| 63303 | Thiers | 69 | -6,8 |

| 38301 | Crolles | 52 | 7,2 |

| 71302 | Autun | 366 | -4,6 |

| 12301 | Villefranche-de-Rouergue | 341 | -2,3 |

| 18301 | Saint-Amand-Montrond | 339 | -0,8 |

| 04401 | Manosque | 746 | -1,1 |

| 69302 | Tarare | 326 | -1,8 |

| 71301 | Louhans | 325 | -0,9 |

| 13302 | Saint-Rémy-de-Provence | 724 | 2,3 |

| 73301 | Saint-Jean-de-Maurienne | 319 | -2,2 |

| 48301 | Mende | 316 | -3,1 |

| 25401 | Pontarlier | 684 | 1,8 |

| 00463 | Lunel | 314 | -2,3 |

- Champ : commerce de proximité dans les pôles commerçants de centre-ville des agglomérations de taille intermédiaire.

- Sources : Insee, Sirus, Clap, FARE, Sirène géolocalisé, Filosofi

graphiqueFigure 1 – Le commerce en centre-ville résiste en Haute-SavoieEmploi salarié du commerce de centre-ville en 2015 et évolution tendancielle entre 2009 et 2015 dans les villes de taille intermédiaire

- Champ : commerce de proximité dans les pôles commerçants de centre-ville des agglomérations de taille intermédiaire.

- Sources : Insee, Sirus, Clap, FARE, Sirène géolocalisé, Filosofi

Les centres-villes ne profitent pas du dynamisme commercial d’ensemble

Cette moindre baisse du commerce en centre-ville dans la région s’explique par un contexte commercial global dynamique. Ainsi, entre 2009 et 2015, l’emploi salarié du commerce de proximité des villes de taille intermédiaire progresse de 0,8 % par an en Auvergne-Rhône-Alpes. Ceci place la région en deuxième position derrière l’Île-de-France (+ 1,0 % par an). Mais cette croissance ne profite pas aux centres-villes (– 0,8 % par an), le commerce de proximité se développant surtout dans des zones commerciales de périphérie ou en dehors des pôles commerçants.

Le poids du centre-ville dans l’ensemble du commerce est ainsi en net recul. Dans les agglomérations de taille intermédiaire de la région, le centre-ville regroupe en 2015 la moitié des établissements et près d’un tiers de l’emploi salarié du commerce (encadré 2). Ces parts sont en baisse de 3 points entre 2009 et 2015.

Dans la plupart des agglomérations, l’emploi commercial décroît en centre-ville, alors qu’il augmente sur l’ensemble de l’agglomération (figure 2). Quatre villes se distinguent toutefois par une croissance globale de l’emploi commercial sur tout leur territoire : Feurs, Chamonix-Mont-Blanc, Charvieu-Chavagneux et Belleville-en-Beaujolais. Crolles connaît également une croissance, mais portant sur un pôle commerçant de très petite taille. À l’opposé, huit agglomérations (Thiers, Villefontaine, Annonay, Saint-Jean-de-Maurienne, Romans-sur-Isère, Vichy, Oyonnax et Belley) voient l’emploi commercial en centre-ville baisser fortement, dans un contexte commercial global défavorable.

tableauFigure 2 – Des centres-villes souvent en dépriseÉvolution du nombre de salariés du commerce en centre-ville et dans l’ensemble de l’agglomération entre 2009 et 2015

| Agglomération de taille intermédiaire | Commerce de centre-ville | Commerce sur l’ensemble de l’agglomération | Classe |

|---|---|---|---|

| Feurs | 2,3 | 1,8 | 1 |

| Chamonix-Mont-Blanc | 1,5 | 1,2 | 1 |

| Charvieu-Chavagneux | 1,3 | 5,5 | 1 |

| Belleville-en-Beaujolais | 1,2 | 3,0 | 1 |

| Bourg-en-Bresse | 0,4 | 0,2 | 1 |

| Sallanches | 0,2 | 1,3 | 1 |

| Bourgoin-Jallieu | 0,2 | 1,5 | 1 |

| Saint-Laurent-de-Mure | 0,1 | 4,6 | 1 |

| Montbrison | 0,1 | 1,9 | 1 |

| Brioude | 0,1 | -0,6 | 2 |

| Thonon-les-Bains | -0,1 | 1,9 | 3 |

| Montluçon | -0,2 | 0,6 | 3 |

| Cluses | -0,3 | 1,2 | 3 |

| L'Arbresle | -0,3 | 5,3 | 3 |

| Issoire | -0,3 | 2,5 | 3 |

| Moulins | -0,5 | 1,3 | 3 |

| Saint-Just-Saint-Rambert | -0,5 | 2,7 | 3 |

| La Tour-du-Pin | -0,5 | 0,0 | 3 |

| Saint-Flour | -0,6 | 0,3 | 3 |

| Bourg-Saint-Maurice | -0,8 | 1,7 | 3 |

| Pierrelatte | -0,8 | 2,0 | 3 |

| Valence | -0,8 | -0,4 | 3 |

| Aubenas | -0,9 | 0,4 | 3 |

| Aurillac | -0,9 | 0,2 | 3 |

| Roanne | -0,9 | 0,9 | 3 |

| Riom | -1,0 | 1,9 | 3 |

| Crest | -1,1 | 3,3 | 3 |

| Tournon-sur-Rhône | -1,2 | 1,6 | 3 |

| Privas | -1,2 | 0,3 | 3 |

| Ambérieu-en-Bugey | -1,3 | 1,0 | 3 |

| Montélimar | -1,6 | 1,1 | 3 |

| Tarare | -1,8 | 0,1 | 3 |

| Vienne | -1,9 | 1,5 | 3 |

| Albertville | -2,1 | 0,1 | 3 |

| Le Puy-en-Velay | -2,3 | 0,4 | 3 |

| Saint-Marcellin | -3,0 | 0,4 | 3 |

| Belley | -1,2 | 0,0 | 4 |

| Oyonnax | -1,2 | 0,0 | 4 |

| Vichy | -1,6 | -0,3 | 4 |

| Romans-sur-Isère | -2,0 | -1,3 | 4 |

| Saint-Jean-de-Maurienne | -2,2 | 0,0 | 4 |

| Annonay | -2,5 | -0,9 | 4 |

| Villefontaine | -5,4 | -2,0 | 4 |

| Thiers | -6,8 | -1,1 | 4 |

- Champ : commerce de proximité dans les agglomérations de taille intermédiaire, hormis Crolles dont l’évolution est très positive mais sur de petits effectifs.

- Sources : Insee, Sirus, Clap, FARE, Sirène géolocalisé, Filosofi

graphiqueFigure 2 – Des centres-villes souvent en dépriseÉvolution du nombre de salariés du commerce en centre-ville et dans l’ensemble de l’agglomération entre 2009 et 2015

- Champ : commerce de proximité dans les agglomérations de taille intermédiaire, hormis Crolles dont l’évolution est très positive mais sur de petits effectifs.

- Sources : Insee, Sirus, Clap, FARE, Sirène géolocalisé, Filosofi

Des activités du quotidien davantage présentes dans les petits centres-villes

Le commerce de centre-ville se caractérise par la présence plus marquée des établissements bancaires et immobiliers, des équipements de la personne et des services corporels. Ainsi, plus de 6 commerces sur 10 relevant de ces activités y sont implantés. La restauration y est aussi légèrement majoritaire. En revanche, le poids des équipements de la maison (ameublement, culture, bricolage, etc.) est minoritaire en centre-ville. Ces activités ont besoin de davantage de surfaces d’exposition, plus souvent disponibles en périphérie et les petits établissements de ces secteurs ne sont pas toujours assez compétitifs face aux grandes surfaces. Moins de 4 commerces sur 10 se trouvent alors en centre-ville. Un constat similaire peut être fait pour le commerce alimentaire, les supermarchés et hypermarchés étant situés le plus souvent en périphérie.

La structure des activités de commerce varie avec la taille du centre-ville (figure 3). Dans les agglomérations les moins équipées en magasins, les centres-villes sont davantage structurés autour de commerces répondant à des besoins ordinaires et quotidiens comme l’alimentaire, les services corporels et les activités bancaires et immobilières. En particulier, pour le quart des agglomérations ayant le moins de commerces de centre-ville, les agences bancaires et immobilières occupent une place très importante (13 % des établissements contre 9 % en moyenne). Plus le nombre d’établissements au sein du centre-ville d’une agglomération est important, plus ses activités se diversifient. Les secteurs des équipements de la personne et de la restauration sont alors davantage présents dans le paysage commercial. Ainsi, ces grands centres-villes proposent aussi des commerces orientés vers les loisirs et le shopping.

tableauFigure 3 – Davantage de commerce du quotidien dans les petites centres-villesActivités des commerces selon le nombre de commerces présents en centre-ville en 2015

| Équipement de la personne | Restauration | Équipement de la maison | Détail alimentaire | Services corporels | Agences bancaires et immobilières | Autres services | Commerces et services automobiles | |

|---|---|---|---|---|---|---|---|---|

| ensemble des centres-villes | 25,1 | 21,2 | 10,4 | 13,5 | 11,5 | 9,2 | 7,0 | 1,9 |

| moins de 108 commerces | 19,7 | 18,5 | 8,0 | 16,3 | 13,4 | 13,1 | 8,1 | 2,9 |

| entre 108 et 181 commerces | 20,9 | 20,0 | 10,4 | 17,0 | 12,3 | 9,6 | 7,6 | 2,2 |

| entre 182 et 407 commerces | 25,8 | 21,1 | 10,3 | 12,9 | 11,5 | 9,9 | 7,4 | 1,1 |

| plus de 407 commerces | 26,7 | 22,0 | 10,8 | 12,5 | 11,0 | 8,2 | 6,6 | 2,1 |

- Note de lecture : les agglomérations sont réparties en 4 groupes correspondant aux quartiles de la distribution des tailles des pôles de centre-ville en nombre de magasins. Ainsi, 25 % des centres-villes comptent moins de 108 commerces, 25 % disposent de 108 à 181 commerces, etc.

- Champ : commerce de proximité dans les pôles commerçants de centre-ville des agglomérations de taille intermédiaire.

- Sources : Insee, Sirus, Clap, FARE, Sirène géolocalisé, Filosofi

graphiqueFigure 3 – Davantage de commerce du quotidien dans les petites centres-villesActivités des commerces selon le nombre de commerces présents en centre-ville en 2015

- Note de lecture : les agglomérations sont réparties en 4 groupes correspondant aux quartiles de la distribution des tailles des pôles de centre-ville en nombre de magasins. Ainsi, 25 % des centres-villes comptent moins de 108 commerces, 25 % disposent de 108 à 181 commerces, etc.

- Champ : commerce de proximité dans les pôles commerçants de centre-ville des agglomérations de taille intermédiaire.

- Sources : Insee, Sirus, Clap, FARE, Sirène géolocalisé, Filosofi

En centre-ville, moins d’équipements de la personne mais plus de restaurants

Les pôles commerçants de centre-ville ont connu d’importantes mutations ces dernières années, n’assurant plus forcément le même type d’offre de biens et de services qu’auparavant. Les évolutions dues aux pratiques de consommation y sont ainsi amplifiés. Entre 2009 et 2015, la part des équipements de la maison régresse (– 1,5 point). C’est également le cas des équipements de la personne (– 0,9 point), qui pâtissent de l’effet de la crise avec une baisse de la consommation de vêtements et de chaussures. Pour ces deux postes de dépenses, le commerce de centre-ville souffre davantage que celui de l’ensemble de l’agglomération correspondante. Ce type de commerces résiste toutefois mieux dans les agglomérations les mieux dotées en magasins. A contrario, il baisse particulièrement dans celles qui le sont moins et pour lesquelles ces activités étaient déjà peu représentées.

En revanche, la restauration prend une place croissante parmi les commerces de centre-ville, et ce, tant dans les centres les plus équipés que dans ceux qui le sont moins. Cette présence accrue est portée par les changements de pratiques de consommation des ménages et l’essor de la restauration rapide. La progression de la part du secteur de la restauration est aussi plus forte dans le centre-ville (+ 2,2 points contre + 1,3 point dans l’ensemble de l’agglomération). Les services corporels y prennent également davantage de place, en particulier dans les centres-villes de petite taille (+ 1,7 point contre + 0,6 point en moyenne). Par ailleurs, si la part d’établissements bancaires et immobiliers reste stable en moyenne, elle progresse dans ce type d’agglomération, mais à nombre identique d’agences. L’évolution de l’alimentaire est très contrastée selon la taille de l’agglomération. Toutefois, sa part est en net recul dans les agglomérations aux petits centres-villes (– 1,1 point contre – 0,2 point pour l’ensemble des villes de taille intermédiaire).

L’environnement socio-démographique influe sur l’évolution du commerce de centre-ville

Le commerce en centre-ville est dépendant du dynamisme de son marché de consommation. À ce titre, une démographie favorable accroît le besoin de services et de commerces. Ainsi, Charvieu-Chavagneux et Belleville-en-Beaujolais, agglomérations périurbaines de Lyon, connaissent une forte croissance de leur population et, en parallèle, de leur commerce en centre-ville. C’est également le cas de Bourgoin-Jallieu et de Saint-Laurent-de-Mure, et dans une moindre mesure de Bourg-en-Bresse et de Montbrison. À l’opposé, les villes en déprise démographique comme Saint-Jean-de-Maurienne voient leur centre-ville perdre des emplois commerciaux.

L’attrait touristique est un autre moteur du commerce. C’est particulièrement vrai pour l’agglomération de Chamonix-Mont-Blanc qui bénéficie de la présence des sites les plus visités dans la région (Aiguille du Midi, train du Montenvers…). De même, l’agglomération de Sallanches est sous la dynamique de Megève et de Saint-Gervais-les-Bains, stations des Alpes.

Le dynamisme commercial est également dépendant de l’environnement socio-économique. Un faible niveau de vie des habitants contribue fortement à la déprise du commerce en centre-ville, comme à Thiers et à Villefontaine. Le taux de chômage est élevé dans ces villes, dans un contexte de passé industriel pour la première ou de ville nouvelle pour la seconde. Dans plusieurs agglomérations situées à l’ouest de la région, un fort taux de vacance des logements contribue à fragiliser les centres-villes. Thiers, Brioude, Saint-Flour ou Vichy sont dans ce cas, avec un bâti assez ancien et patrimonial.

En plus de ces facteurs, le positionnement géographique de l’agglomération influe sur la capacité d’attractivité du centre-ville. Par exemple, à Feurs, le commerce a un dynamisme qui lui est propre, plutôt lié à une situation favorable au carrefour de l’A72 et de l’A89. Les villes d’Aurillac, Bourg-Saint-Maurice, Saint-Flour et Montluçon résistent, avec des pertes d’emplois commerciaux plus faibles que ce qu’on pourrait attendre au vu des baisses de population. Ces agglomérations ont l’avantage d’avoir peu de villes à proximité et, en conséquence, une moindre concurrence. Plus localement, l’environnement urbain comme l’accessibilité et l’offre de parking dans le centre-ville, est un enjeu important pour faciliter l’activité commerciale.

En revanche, la taille du pôle commerçant n’est pas un facteur de dynamisme commercial. Il n’y a pas de masse critique qui permet de résister (figure 4). Des petits centres-villes connaissent des évolutions complètement opposées (comme Crolles, Charvieu-Chavagneux versus Thiers ou Villefontaine). À taille comparable, Feurs et Saint-Marcellin connaissent également des évolutions différentes.

tableauFigure 4 – Les baisses d’emploi du commerce en centre-ville concernent aussi bien les petites que les grandes villesRépartition des agglomérations selon la taille de leur centre-ville en 2015 et l’évolution de l’emploi salarié entre 2009 et 2015

| Taille des pôles de centre-ville en 2015 | Évolution annuelle tendancielle de l’emploi salarié en centre ville entre 2009 et 2015 (en %) | |||

|---|---|---|---|---|

| inférieure à – 1,5 | de – 1,5 à – 0,5 | de – 0,5 à 0,5 | supérieure à 0,5 | |

| inférieure à 108 commerces | Thiers, Villefontaine, Saint-Jean-de-Maurienne | Crest, Pierrelatte, Saint-Flour, La Tour-du-Pin | L’Arbresle, Brioude, Saint-Laurent-de-Mure | Charvieu-Chavagneux, Crolles |

| entre 108 et 181 commerces | Saint-Marcellin, Annonay, Tarare | Ambérieu-en-Bugey, Oyonnax, Belley, Privas, Tournon-sur-Rhône, Bourg-Saint-Maurice | X | Belleville-en-Beaujolais, Feurs |

| entre 182 et 407 commerces | Albertville, Montélimar | Riom, Aubenas, Saint-Just-Saint-Rambert, Moulins | Issoire, Cluses, Montbrison, Bourgoin-Jallieu | Chamonix-Mont-Blanc |

| supérieure à 407 commerces | Le Puy-en-Velay, Romans-sur-Isère, Vienne, Vichy | Roanne, Aurillac, Valence | Montluçon, Thonon-les-Bains, Sallanches, Bourg-en-Bresse | X |

- Champ : commerce de proximité dans les pôles commerçants de centre-ville des agglomérations de taille intermédiaire.

- Sources : Insee, Sirus, Clap, FARE, Sirène géolocalisé, Filosofi

Encadré 1 – Action Cœur de ville, un programme pour redynamiser les villes-centres

En 2018, 222 villes ont été sélectionnées par le ministère de la Cohésion des territoires et des Relations avec les collectivités territoriales, dans le cadre du plan national « Action Cœur de ville ». Celui-ci vise à améliorer l’attractivité économique et démographique de ces villes, via un financement de 5 milliards d’euros sur 5 ans. La vitalité commerciale est un des axes principaux de ce plan d’action, accompagné d’objectifs sur la réhabilitation de l’habitat ou le développement de l’accessibilité.

La définition des villes de taille intermédiaire retenue dans le cadre de cette publication recouvre largement les villes sélectionnées par le plan. En Auvergne-Rhône-Alpes, 22 des 25 villes « Action Cœur de ville » appartiennent à la définition retenue.

Encadré 2– Une concentration des commerces en centre-ville très diverse

Dans la région, au sein des agglomérations de taille intermédiaire, le centre-ville concentre la moitié des magasins et le tiers des emplois commerciaux. Mais les configurations diffèrent fortement selon les agglomérations.

Dans certains cas, le centre-ville polarise largement l’activité commerciale. La plus forte concentration de commerces en centre-ville est à Chamonix-Mont-Blanc (70 % des emplois), suivi de Vichy et de Tarare (50 %). Ces villes ont pour point commun une situation géographique contrainte, dans une vallée, le long d’une rivière comme l’Allier ou au pied de collines. La plupart des commerces se concentrent sur les rues principales du centre-ville historique, avec peu de commerces en périphérie. Cette caractéristique permet de répondre aux besoins des touristes de Chamonix-Mont-Blanc et à ceux des curistes de Vichy.

Au contraire, seuls 20 % des emplois commerciaux se situent dans les centres-villes à Saint-Laurent-de-Mure, Saint-Just-Saint-Rambert, Albertville et Aubenas. Dans ces communes, plusieurs zones commerciales concurrencent le centre-ville.

Pour comprendre

Cette étude cherche à caractériser les polarités commerciales de centre-ville. L’identification des polarités commerciales est effectuée par la recherche de zones à forte densité de magasins du commerce de proximité en 2015. L’algorithme utilisé détecte des pôles commerçants lorsque 20 établissements ou plus sont contenus dans un voisinage d’un rayon de 200 m maximum.

Les différentes évolutions calculées entre 2009 et 2015 sont à emprise spatiale fixe, sur la polarité calculée en 2015. Elles ne prennent donc pas en compte les possibles modifications de la géographie du centre-ville entre ces deux périodes.

Sources

Les données proviennent d’une part du répertoire Sirene géolocalisé des unités légales et des établissements, et du répertoire statistique Sirus, filtrés sur les secteurs d’activités du commerce de proximité. Elles sont enrichies des statistiques annuelles d’entreprises (issues du dispositif Ésane combinant les données fiscales et les enquêtes sectorielles annuelles), des données Clap sur les effectifs salariés à l’échelle de l’établissement entre 2009 et 2015. D’autre part, les données socio-démographiques sur les ménages proviennent de Filosofi 2015 (Fichier localisé social et fiscal), des recensements de la population 2010 et 2016. La base permanente des équipements a également été mobilisée pour enrichir les informations sur les villes de taille intermédiaire.

Définitions

Le commerce de proximité regroupe un ensemble d’activités économiques répondant à des actes de consommation de la vie courante. Il s’agit du commerce d’équipements de la maison (équipement du foyer, livres, jouets, meubles, fleuristes, etc.), du commerce d’équipements de la personne (habillement, chaussure, optique, pharmacie), du commerce et des services automobiles, du commerce et de l’artisanat de détail alimentaire (boulangeries, charcuteries, supérettes, supermarchés, hypermarchés, etc.), de la restauration et des débits de boissons, des services corporels (coiffure, beauté), des agences bancaires et immobilières et des autres services (auto-écoles, blanchisseries, cordonniers, agences de voyage, services funéraires, photographes, etc.).

Un pôle commerçant est qualifié de « centre-ville » en fonction de ses caractéristiques et de son environnement : ses établissements doivent être de petite taille en moyenne, au centre ou proches du centre de la commune et coïncider avec une zone d’habitat.

Les villes de taille intermédiaire sont des agglomérations occupant le centre des moyennes ou grandes aires urbaines, ou situées dans leurs couronnes péri-urbaines, dès lors qu’elles offrent plus de 5 000 emplois. Les unités urbaines de plus de 150 000 habitants sont exclues du champ de l’étude.

L’évolution tendancielle correspond au pourcentage d’évolution annuel, après lissage par régression linéaire, permettant de s’affranchir de certaines observations atypiques.

Pour en savoir plus

« La déprise du commerce de proximité dans les centres-villes des villes de taille intermédiaire », Insee Première n° 1782, novembre 2019

« Le commerce de centre-ville : une vitalité souvent limitée aux grandes villes et aux zones touristiques », Les entreprises en France – Insee Références – Édition 2016, novembre 2016

« Ouvrir dans un nouvel ongletLa revitalisation commerciale des centres-villes », Rapport de l’Inspection générale des finances et du Conseil général de l’environnement et du développement durable, juillet 2016