La déprise du commerce de proximité dans les centres-villes des villes de taille intermédiaire

La déprise du commerce de proximité dans les centres-villes des villes de taille intermédiaire

Les villes de taille intermédiaire sont un support incontournable du commerce de proximité en France. L’offre en centre-ville est principalement structurée autour de l’équipement de la personne (habillement, chaussures, pharmacies, etc.), des restaurants et débits de boissons, des commerces alimentaires et des agences bancaires et immobilières. La composition du commerce de centre-ville dépend également de sa taille : les plus grands d’entre eux sont plus axés sur la restauration et les débits de boissons et l’équipement de la personne.

Dans huit villes de taille intermédiaire sur dix, les effectifs salariés du commerce de proximité en centre-ville baissent entre 2009 et 2015. Toutefois, le commerce de proximité est mieux orienté dans les villes dans leur ensemble que dans leurs centres-villes. Malgré des disparités régionales, ces constats sont partagés sur l’ensemble du territoire métropolitain.

Le commerce de centre-ville résiste mieux dans les villes de taille intermédiaire qui sont attractives en matière de démographie, d’emploi ou de tourisme.

- Les VTI : un maillage territorial crucial pour le commerce de proximité

- Des activités commerciales typiques du centre-ville

- Une structure d’activités qui varie avec la taille du centre-ville

- Des effectifs salariés du commerce de proximité en baisse dans huit centres-villes sur dix

- La situation du centre-ville dégradée par rapport à celle de son agglomération

- La vitalité des centres-villes en lien avec la dynamique sociodémographique locale

- Encadré 1 - Méthodologie

- Encadré 2 - Action cœur de ville, un programme pour redynamiser les villes-centres

Les VTI : un maillage territorial crucial pour le commerce de proximité

Les pôles commerçants de centre-ville (encadré 1) revêtent un rôle particulièrement important dans les villes de taille intermédiaire (VTI). Cet ensemble est composé ici de 368 villes, à l’image de Vierzon, Guéret ou encore Draguignan. Il constitue un maillage du territoire métropolitain complémentaire de celui des métropoles, avec une dynamique commerciale de centre-ville moins favorable, malgré un éventail comparable de secteurs d’activité. Les VTI concentrent une activité commerciale particulièrement dense dans leurs pôles commerçants de centre-ville. En 2015, un tiers de leurs salariés du commerce de proximité travaillent dans ces pôles, qui ne représentent pourtant en moyenne que 0,7 % de la surface de la ville.

Des activités commerciales typiques du centre-ville

Les centres-villes des VTI sont principalement structurés autour des activités commerciales de l’équipement de la personne (habillement, chaussures, optique, pharmacie), de la restauration et des débits de boissons, des commerces alimentaires et des agences bancaires et immobilières. Les trois quarts des salariés du commerce de proximité en centre-ville travaillent dans l’un de ces domaines (figure 1).

À l’échelle de l’agglomération entière, l’importance de ces différents secteurs n’est plus la même. Les agences bancaires et immobilières représentent une proportion des effectifs salariés du commerce de proximité bien plus importante dans le centre-ville (17 %) que dans l’agglomération toute entière (7 %). Il en est de même pour l’équipement de la personne, qui emploie la plus grande part des salariés des centres-villes (22 %), alors que ce n’est que le troisième secteur le plus pourvoyeur d’emploi salarié au niveau de l’agglomération (14 % des effectifs). Les commerces alimentaires représentent à l’inverse seulement 18 % des effectifs salariés des pôles commerçants de centre-ville alors qu’à l’échelle de l’agglomération ce secteur emploie 30 % des effectifs salariés.

Ces disparités s’expliquent par la plus ou moins forte propension de ces secteurs à localiser leurs salariés en centre-ville. Au sein des VTI, 78 % des emplois relevant des agences bancaires et immobilières sont localisés en centre-ville. En comparaison, 19 % des salariés des commerces alimentaires et de l’équipement de la maison sont situés en centre-ville. Les centres-villes ne représentent qu’une partie minoritaire de l’emploi dans ces secteurs, au profit de zones plus périphériques ou de commerces isolés, plus à même d’accueillir des magasins nécessitant une grande surface d’exposition.

tableauFigure 1 - Répartition des salariés du commerce par secteur en centre-ville et dans l’agglomération

| Agglomération | Centre-ville | |

|---|---|---|

| Équipement de la personne | 14 | 22 |

| Restauration et débits de boissons | 15 | 20 |

| Commerces alimentaires | 30 | 18 |

| Agences bancaires et immobilières | 7 | 17 |

| Équipement de la maison | 14 | 8 |

| Services et soins corporels | 4 | 7 |

| Autres services divers | 4 | 6 |

| Commerce et réparation d’automobile | 12 | 2 |

- Lecture : 20 % des salariés des centres-villes sont dans le secteur de la restauration et des débits de boissons, contre 15 % des salariés de l’agglomération.

- Champ : villes de taille intermédiaire en 2015 en France métropolitaine.

- Sources : Insee, Sirus, Fare, Clap 2009 à 2015, Sirene géolocalisé ; DGFiP-Cnaf-Cnav-CCMSA, Filosofi.

graphiqueFigure 1 - Répartition des salariés du commerce par secteur en centre-ville et dans l’agglomération

- Lecture : 20 % des salariés des centres-villes sont dans le secteur de la restauration et des débits de boissons, contre 15 % des salariés de l’agglomération.

- Champ : villes de taille intermédiaire en 2015 en France métropolitaine.

- Sources : Insee, Sirus, Fare, Clap 2009 à 2015, Sirene géolocalisé ; DGFiP-Cnaf-Cnav-CCMSA, Filosofi.

Une structure d’activités qui varie avec la taille du centre-ville

La taille d’un centre-ville et sa composition sont liées (figure 2). Ainsi, les plus petits d’entre eux sont davantage structurés autour des agences bancaires et immobilières, des commerces alimentaires et des soins corporels. A contrario, lorsque la taille du centre-ville augmente, c’est au profit d’activités plus axées sur la restauration et les débits de boissons, ou l’équipement de la personne. Au-delà de 300 établissements, la structure se stabilise : un quart des établissements sont dans l’équipement de la personne, un quart à un cinquième dans la restauration et les débits de boissons, un huitième dans les commerces alimentaires, et un dixième dans les services et soins corporels, l’équipement de la maison ou les agences bancaires et immobilières.

tableauFigure 2 - Composition des centres-villes selon leur taille

| Nombre d’établissements | Équipement de la maison | Équipement de la personne | Commerces alimentaires | Restauration et débits de boissons | Services et soins corporels | Agences bancaires et immobilières | Autres services divers |

|---|---|---|---|---|---|---|---|

| 20 | 7,1 | 12,7 | 16,6 | 18,7 | 15,0 | 16,8 | 13,1 |

| 30 | 7,4 | 13,9 | 16,3 | 18,9 | 14,7 | 16,2 | 12,6 |

| 40 | 7,7 | 15,0 | 16,0 | 19,0 | 14,3 | 15,7 | 12,3 |

| 50 | 8,0 | 16,1 | 15,7 | 19,2 | 14,0 | 15,1 | 11,9 |

| 60 | 8,3 | 17,1 | 15,5 | 19,3 | 13,7 | 14,6 | 11,5 |

| 70 | 8,5 | 18,1 | 15,2 | 19,5 | 13,5 | 14,1 | 11,1 |

| 80 | 8,8 | 19,0 | 15,0 | 19,6 | 13,2 | 13,6 | 10,8 |

| 90 | 9,0 | 19,9 | 14,8 | 19,8 | 13,0 | 13,1 | 10,4 |

| 100 | 9,2 | 20,7 | 14,6 | 19,9 | 12,8 | 12,6 | 10,2 |

| 110 | 9,3 | 21,5 | 14,5 | 20,0 | 12,6 | 12,2 | 9,9 |

| 120 | 9,5 | 22,3 | 14,3 | 20,1 | 12,4 | 11,7 | 9,7 |

| 130 | 9,6 | 22,9 | 14,2 | 20,2 | 12,2 | 11,3 | 9,6 |

| 140 | 9,7 | 23,6 | 14,1 | 20,3 | 12,1 | 10,9 | 9,3 |

| 150 | 9,8 | 24,1 | 14,0 | 20,4 | 12,0 | 10,5 | 9,2 |

| 160 | 9,8 | 24,7 | 14,0 | 20,5 | 11,9 | 10,1 | 9,0 |

| 170 | 9,8 | 25,1 | 13,9 | 20,6 | 11,8 | 9,7 | 9,1 |

| 180 | 9,9 | 25,6 | 13,8 | 20,7 | 11,7 | 9,5 | 8,8 |

| 190 | 9,9 | 26,1 | 13,8 | 20,7 | 11,6 | 9,3 | 8,6 |

| 200 | 9,9 | 26,5 | 13,7 | 20,6 | 11,5 | 9,1 | 8,7 |

| 210 | 9,9 | 26,9 | 13,7 | 20,6 | 11,4 | 9,0 | 8,5 |

| 220 | 9,9 | 27,2 | 13,6 | 20,6 | 11,3 | 8,9 | 8,5 |

| 230 | 9,9 | 27,4 | 13,5 | 20,7 | 11,2 | 8,8 | 8,5 |

| 240 | 9,9 | 27,5 | 13,4 | 20,9 | 11,1 | 8,8 | 8,4 |

| 250 | 9,8 | 27,6 | 13,3 | 21,1 | 11,1 | 8,8 | 8,3 |

| 260 | 9,8 | 27,5 | 13,2 | 21,3 | 11,0 | 8,8 | 8,4 |

| 270 | 9,8 | 27,4 | 13,0 | 21,5 | 11,0 | 8,8 | 8,5 |

| 280 | 9,7 | 27,3 | 12,9 | 21,8 | 10,9 | 8,8 | 8,6 |

| 290 | 9,7 | 27,2 | 12,8 | 22,1 | 10,9 | 8,9 | 8,4 |

| 300 | 9,6 | 27,1 | 12,7 | 22,3 | 10,9 | 8,9 | 8,5 |

| 310 | 9,6 | 27,0 | 12,6 | 22,6 | 10,9 | 8,9 | 8,4 |

| 320 | 9,5 | 26,9 | 12,5 | 22,8 | 10,8 | 9,0 | 8,5 |

| 330 | 9,5 | 26,9 | 12,4 | 22,9 | 10,8 | 9,0 | 8,5 |

| 340 | 9,5 | 26,9 | 12,4 | 23,1 | 10,8 | 9,0 | 8,3 |

| 350 | 9,5 | 26,9 | 12,3 | 23,2 | 10,8 | 9,0 | 8,3 |

| 360 | 9,5 | 26,8 | 12,2 | 23,3 | 10,7 | 9,0 | 8,5 |

| 370 | 9,5 | 26,8 | 12,2 | 23,4 | 10,7 | 9,0 | 8,4 |

| 380 | 9,5 | 26,8 | 12,1 | 23,5 | 10,7 | 9,0 | 8,4 |

| 390 | 9,5 | 26,8 | 12,1 | 23,5 | 10,7 | 9,0 | 8,4 |

| 400 | 9,5 | 26,8 | 12,0 | 23,6 | 10,6 | 9,0 | 8,5 |

| 410 | 9,5 | 26,8 | 12,0 | 23,7 | 10,6 | 9,0 | 8,4 |

| 420 | 9,5 | 26,8 | 12,0 | 23,7 | 10,6 | 9,0 | 8,4 |

| 430 | 9,5 | 26,8 | 12,0 | 23,8 | 10,6 | 9,0 | 8,3 |

| 440 | 9,5 | 26,8 | 12,0 | 23,8 | 10,5 | 9,0 | 8,4 |

| 450 | 9,5 | 26,8 | 12,0 | 23,9 | 10,5 | 9,0 | 8,3 |

| 460 | 9,5 | 26,8 | 12,0 | 23,9 | 10,5 | 9,0 | 8,3 |

| 470 | 9,5 | 26,8 | 12,0 | 23,9 | 10,5 | 9,0 | 8,3 |

| 480 | 9,4 | 26,8 | 12,0 | 24,0 | 10,4 | 9,0 | 8,4 |

| 490 | 9,4 | 26,7 | 12,1 | 24,0 | 10,4 | 9,0 | 8,4 |

| 500 | 9,4 | 26,7 | 12,1 | 24,1 | 10,4 | 8,9 | 8,4 |

| 510 | 9,4 | 26,7 | 12,1 | 24,1 | 10,3 | 8,9 | 8,5 |

| 520 | 9,4 | 26,7 | 12,1 | 24,1 | 10,3 | 8,9 | 8,5 |

| 530 | 9,4 | 26,7 | 12,2 | 24,2 | 10,3 | 8,9 | 8,3 |

| 540 | 9,4 | 26,7 | 12,2 | 24,2 | 10,2 | 8,9 | 8,4 |

| 550 | 9,4 | 26,6 | 12,2 | 24,3 | 10,2 | 8,9 | 8,4 |

| 560 | 9,4 | 26,6 | 12,2 | 24,3 | 10,2 | 8,9 | 8,4 |

| 570 | 9,4 | 26,6 | 12,2 | 24,4 | 10,2 | 8,9 | 8,3 |

| 580 | 9,4 | 26,6 | 12,3 | 24,4 | 10,1 | 8,9 | 8,3 |

| 590 | 9,4 | 26,5 | 12,3 | 24,4 | 10,1 | 8,9 | 8,4 |

| 600 | 9,4 | 26,5 | 12,3 | 24,5 | 10,1 | 8,9 | 8,3 |

- Note : la méthode utilisée est celle des données lissées interpolées.

- Lecture : les centres-villes des villes de taille intermédiaire (VTI) de 200 établissements comptent 10 % d’établissements dans l’équipement de la maison, et 21 % d’établissements dans la restauration et les débits de boisson.

- Champ : villes de taille intermédiaire en France métropolitaine.

- Sources : Insee, Sirus, Fare, Clap 2009 à 2015, Sirene géolocalisé ; DGFiP-Cnaf-Cnav-CCMSA, Filosofi.

graphiqueFigure 2 - Composition des centres-villes selon leur taille

- Note : la méthode utilisée est celle des données lissées interpolées.

- Lecture : les centres-villes des villes de taille intermédiaire (VTI) de 200 établissements comptent 10 % d’établissements dans l’équipement de la maison, et 21 % d’établissements dans la restauration et les débits de boisson.

- Champ : villes de taille intermédiaire en France métropolitaine.

- Sources : Insee, Sirus, Fare, Clap 2009 à 2015, Sirene géolocalisé ; DGFiP-Cnaf-Cnav-CCMSA, Filosofi.

Des effectifs salariés du commerce de proximité en baisse dans huit centres-villes sur dix

La dynamique commerciale des centres-villes des VTI est globalement orientée à la baisse en France (encadré 2). Entre 2009 et 2015, les effectifs salariés du commerce de proximité en centre-ville diminuent annuellement de plus de 1,4 % dans la moitié d’entre elles. Pour 82 % des centres-villes des VTI, l’évolution tendancielle est négative. À l’inverse, les effectifs salariés du commerce de proximité en centre-ville progressent dans une minorité de VTI, comme à Pontarlier (+ 1,8 % en évolution annuelle), Marmande (+ 2,4 %) ou encore Saint-Brevin-les-Pins (+ 2,6 %).

Cette diminution globale des effectifs salariés s’opère dans un contexte particulièrement changeant. Les centres-villes des VTI se renouvellent fortement entre 2009 et 2015. En moyenne, 45,5 % des établissements de 2015 n’étaient pas actifs sous la même immatriculation en 2009. Similairement, 47,5 % des établissements actifs en 2009 ne sont plus présents sous cette immatriculation en 2015.

La baisse des effectifs s’observe dans la totalité des régions métropolitaines. L’emploi salarié du commerce de proximité en centre-ville est en fort déclin notamment dans les VTI de Bourgogne-Franche-Comté, du Grand Est et des Pays de la Loire.

La situation du centre-ville dégradée par rapport à celle de son agglomération

Les commerces des VTI dans leur ensemble se portent globalement mieux que leurs pôles commerçants de centre-ville. Parmi les 361 VTI contenant de tels pôles, les effectifs salariés du commerce de proximité augmentent pour 52 % d’entre elles. En particulier, les effectifs salariés du commerce de proximité décroissent en centre-ville mais augmentent dans l’agglomération dans 37 % des VTI.

Le dynamisme des villes dans leur globalité et celui de leurs centres-villes varient selon les régions (figure 3). En Île-de-France et Auvergne-Rhône-Alpes, les effectifs salariés augmentent modérément dans les VTI dans leur ensemble (entre + 0,5 % et + 1,0 % par an) tout en diminuant dans leurs centres-villes (entre – 0,5 % et – 0,8 %). L’activité hors centre-ville (zones peu denses en magasins, ou zones périphériques) soutient donc l’augmentation des effectifs salariés du commerce de proximité dans les VTI de ces régions. L’écart entre le dynamisme des villes et celui de leurs centres-villes est particulièrement élevé dans les Pays de la Loire, en Nouvelle-Aquitaine ou en Bretagne.

Si les activités commerciales des centres-villes des VTI sont globalement en recul entre 2009 et 2015, celles des VTI dans leur globalité résistent mieux. À l’échelle de la France métropolitaine, 600 établissements et 3500 emplois salariés sont détruits dans les centres-villes de l’ensemble des VTI chaque année entre 2009 et 2015. Sur la même période, ces agglomérations connaissent une augmentation de 100 établissements et 1 600 salariés par an.

tableauFigure 3 - Évolutions des effectifs salariés du commerce de proximité dans les centres-villes et dans les agglomérations

| Agglomération | Centre-ville | |

|---|---|---|

| Bourgogne-Franche-Comté | -0,4 | -2,0 |

| Grand Est | -0,2 | -1,6 |

| Pays de la Loire | 0,4 | -1,6 |

| Nouvelle-Aquitaine | 0,2 | -1,5 |

| Hauts-de-France | -0,1 | -1,5 |

| Centre-Val de Loire | -0,5 | -1,4 |

| Occitanie | 0,2 | -1,3 |

| Bretagne | 0,5 | -1,3 |

| Normandie | -0,2 | -1,3 |

| Auvergne-Rhône-Alpes | 0,8 | -0,8 |

| Provence-Alpes-Côte d'Azur | 0,5 | -0,7 |

| Île-de-France | 1,0 | -0,5 |

| Corse | 0,4 | -0,2 |

- Lecture : entre 2009 et 2015, dans les villes de taille intermédiaire (VTI) de Bretagne, les effectifs salariés du commerce de proximité tendent à augmenter de 0,5 % annuellement. Dans les centres-villes de ces mêmes VTI, les effectifs diminuent tendanciellement de 1,3 % par an.

- Champ : villes de taille intermédiaires en France métropolitaine agrégées à l’échelle régionale.

- Sources : Insee, Sirus, Fare, Clap 2009 à 2015, Sirene géolocalisé ; DGFiP-Cnaf-Cnav-CCMSA, Filosofi.

graphiqueFigure 3 - Évolutions des effectifs salariés du commerce de proximité dans les centres-villes et dans les agglomérations

- Lecture : entre 2009 et 2015, dans les villes de taille intermédiaire (VTI) de Bretagne, les effectifs salariés du commerce de proximité tendent à augmenter de 0,5 % annuellement. Dans les centres-villes de ces mêmes VTI, les effectifs diminuent tendanciellement de 1,3 % par an.

- Champ : villes de taille intermédiaires en France métropolitaine agrégées à l’échelle régionale.

- Sources : Insee, Sirus, Fare, Clap 2009 à 2015, Sirene géolocalisé ; DGFiP-Cnaf-Cnav-CCMSA, Filosofi.

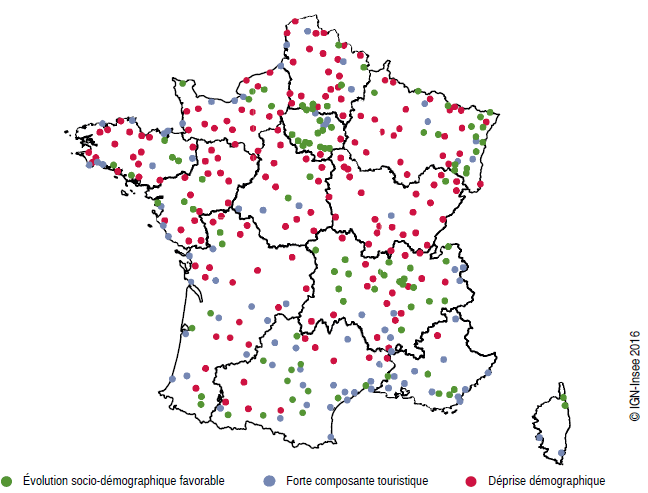

La vitalité des centres-villes en lien avec la dynamique sociodémographique locale

Les VTI font face à des situations démographiques, économiques et sociales variées. Trois profils de VTI se distinguent au regard de leurs caractéristiques sociales, économiques et démographiques (figure 4).

Certaines VTI connaissent des évolutions démographiques et socio-économiques favorables, comme Gaillac, Belleville-en-Beaujolais ou Auray. La population y croît de 3 % en moyenne entre 2009 et 2015, et le ratio d’actifs occupés se dégrade moins que dans les autres VTI. Ce groupe est constitué de plus petits centres-villes, structurés autour des commerces de détail alimentaires. Dans ce groupe, 29 % des centres-villes sont en croissance, en matière d’effectifs salariés du commerce de proximité.

D’autres VTI ont une forte composante touristique, comme Capbreton, St-Rémy-de-Provence ou Chamonix-Mont-Blanc. Elles comptent en moyenne 79 lits ou places de camping pour 1 000 habitants, contre 15 pour les autres. Ces VTI se structurent autour de centres-villes plus importants, avec plus de restaurants et de débits de boissons et sont en croissance dans 22 % des cas.

Enfin, d’autres VTI sont dans des situations plus complexes, souvent en déprise démographique, avec un centre-ville en décroissance plus de neuf fois sur dix.

graphiqueFigure 4 - Trois profils de villes de taille intermédiaire

- Note : les profils des villes de taille intermédiaire (VTI) sont déterminés à partir d’une méthode de classification statistique basée sur leurs caractéristiques économiques et sociodémographiques (évolution de la population, de l’emploi, intensité touristique, niveaux de vie médians, etc.)

- Lecture : les VTI à forte composante touristique sont plus présentes dans le Sud de la France, sur le littoral et sur les massifs montagneux.

- Champ : villes de taille intermédiaire en France métropolitaine.

- Sources : Insee, Sirus, Fare, Clap 2009 à 2015, Sirene géolocalisé ; DGFiP-Cnaf-Cnav-CCMSA, Filosofi, Base permanente des équipements (BPE).

Encadré 1 - Méthodologie

Cette étude dessine et caractérise les polarités commerciales de centre-ville. L’absence de définition préétablie sur les délimitations des centres-villes a donc nécessité des travaux méthodologiques spécifiques. Cette étude identifie les polarités commerciales de centre-ville, en recherchant des zones à forte densité de magasins du commerce de proximité en 2015. L’algorithme détecte des pôles lorsque 20 établissements ou plus sont contenus dans un voisinage d’un rayon de 200 mètres maximum.

Un pôle commerçant est qualifié de « centre-ville » en fonction de ses caractéristiques et de son environnement :

- ses établissements sont de petite taille en moyenne ;

- il contient ou est très proche du centre de la commune ;

- il recouvre une zone d’habitat importante.

Le choix des différents paramètres utilisés dans la caractérisation est susceptible de modifier marginalement les résultats, sans affecter les principaux messages de cette étude. Ils ont été déterminés en accord avec la connaissance fine du territoire des directions régionales de l’Insee. Néanmoins, cette définition se base sur des critères statistiques nationaux et peut occasionnellement ne pas bien recouvrir des disparités régionales ou locales complexes à intégrer (notamment topographiques).

Les évolutions calculées entre 2009 et 2015 sont à emprise spatiale fixe, c’est-à-dire à périmètre de centre-ville constant (celui calculé en 2015). Elles ne prennent donc pas en compte les possibles modifications de la géographie du centre-ville entre ces deux périodes.

Encadré 2 - Action cœur de ville, un programme pour redynamiser les villes-centres

En 2018, 222 villes ont été sélectionnées par le Ministère de la cohésion des territoires et des relations avec les collectivités territoriales, dans le cadre du plan d’action nationale Action cœur de ville. Ce plan vise à améliorer l’attractivité économique et démographique de ces villes, via un financement de 5 milliards d’euros sur 5 ans. La vitalité commerciale est un des axes principaux de ce plan d’action, accompagné d’objectifs sur la réhabilitation de l’habitat ou le développement de l’accessibilité. La définition des villes de taille intermédiaire retenue dans le cadre de cette publication recouvre largement les villes sélectionnées : la moitié des villes répondant à cette définition appartiennent au programme Action cœur de ville et, inversement, 80 % des villes Action cœur de ville appartiennent à l’échantillon sélectionné selon cette définition.

Sources

Les données proviennent d’une part du répertoire Sirene géolocalisé des unités légales et des établissements, et du répertoire statistique Sirus, filtrés sur les secteurs d’activités du commerce de proximité. Elles sont enrichies des statistiques annuelles d’entreprises (issues du dispositif Ésane combinant les données fiscales et les enquêtes sectorielles annuelles), des données Clap (Connaissance locale de l’appareil productif) sur les effectifs salariés à l’échelle établissement entre 2009 et 2015.

D’autre part, les données socio-démographiques sur les ménages proviennent de Filosofi (fichier localisé social et fiscal), des recensements de la population 2010 et 2016. La base permanente des équipements a également été mobilisée pour enrichir les informations sur les VTI.

Définitions

Le pôle commerçant est un groupe de 20 établissements ou plus et séparés de moins de 200 mètres. Un pôle commerçant est qualifié de « centre-ville » en fonction de ses caractéristiques et de son environnement : ses établissements doivent être de petite taille en moyenne, proches du centre de la commune et coïncider avec une zone d’habitat.

Les villes de taille intermédiaire (VTI) sont définies dans cette étude comme les agglomérations occupant le centre des moyennes ou grandes aires urbaines, ainsi que celles situées dans les couronnes péri-urbaines de ces moyennes ou grandes aires urbaines – dès lors qu’elles offrent plus de 5 000 emplois. Les agglomérations de plus de 150 000 habitants en sont toutefois exclues.

Le commerce de proximité est défini par un ensemble d’activités économiques répondant à des actes de consommation de la vie courante. Il regroupe des activités relevant du commerce d’équipements de la maison (équipement du foyer, livres, jouets, meubles, fleurs, etc.), du commerce d’équipements de la personne (habillement, chaussure, optique, pharmacie, etc.), du commerce et services automobiles de véhicules légers, du commerce et de l’artisanat de détail alimentaire (boulangeries, supérettes, supermarchés, charcuteries, etc.), de la restauration et des débits de boissons, des services corporels (coiffure, beauté), des agences bancaires et immobilières et autres services (auto-écoles, blanchisseries, cordonniers, agences de voyage, services funéraires, photographes, etc.).

L’évolution tendancielle correspond au pourcentage d’évolution annuel, après lissage par régression linéaire. Ce lissage permet de s’affranchir de certaines observations localement bruitées.

Pour en savoir plus

Publications régionales parues simultanément

Bessière S., Trevien C., « Le commerce de centre-ville : une vitalité souvent limitée aux grandes villes et aux zones touristiques », in Les entreprises en France, coll.« Insee Références », édition 2016.

« Ouvrir dans un nouvel ongletLa revitalisation commerciale des centres-villes », Rapport de l’inspection générale des finances, juillet 2016.