L’emploi maintient la cadence dans un contexte économique positif Note de conjoncture régionale - 3e trimestre 2017

L’emploi maintient la cadence dans un contexte économique positif Note de conjoncture régionale - 3e trimestre 2017

Dans un contexte national et international toujours positif, les indicateurs conjoncturels restent bien orientés dans le Grand Est au troisième trimestre 2017. L’emploi se consolide, même si le nombre de demandeurs d’emploi ne diminue que très modérément et que le chômage repart à la hausse. La construction confirme sa bonne tenue tandis que le tourisme, malgré une météo capricieuse, a vécu un été faste comparé à celui de 2016, que ce soit pour les hôtels ou les campings. L’entrepreneuriat régional reprend de la vigueur avec une progression des créations d'entreprises et un repli des défaillances. Les exportations, et notamment celles vers la zone euro, s’érodent légèrement.

La croissance est vigoureuse et le chômage en net recul chez nos voisins allemands, suisses, luxembourgeois et belges dans une zone euro qui croît à toute allure.

- L’emploi salarié poursuit sa progression

- Seul le tertiaire marchand crée des emplois, l’industrie au plus bas

- L’intérim gagne du terrain, en particulier dans l’industrie

- Le chômage ne baisse plus

- Moins de demandeurs d’emploi sans aucune activité, mais davantage ayant une activité réduite

- Augmentation des entrées à Pôle emploi pour démission et licenciement, offres d’emplois en baisse

- La construction toujours bien orientée

- Forte croissance du tourisme estival

- Les touristes des pays éloignés sont de retour

- Hausse des créations d’entreprises

- Les défaillances d’entreprises poursuivent leur baisse

- Les exportations vers la zone euro se contractent à nouveau

- Croissance soutenue chez nos voisins, surtout au Luxembourg

- Contexte national - la croissance française atteindrait + 1,9 % en 2017

- Contexte international - la zone euro croît à toute allure

L’emploi salarié poursuit sa progression

Dans le Grand Est, l’emploi salarié dans les secteurs principalement marchands augmente de 0,3 % au troisième trimestre 2017, soit 3 310 créations nettes, après un deuxième trimestre déjà en hausse (+ 0,4 %). La tendance est similaire à celle observée en France métropolitaine. L’emploi se développe légèrement plus vite dans les Hauts-de-France mais stagne en Bourgogne-Franche-Comté (+ 0,4 % et + 0,0 %).

À l’échelon départemental, la plus forte progression se situe dans le Haut-Rhin (+ 0,6 %). À l’inverse, les Ardennes, l’Aube et les Vosges perdent le plus d’emplois (- 0,2 %, - 0,2 % et - 0,1 %).

Seul le tertiaire marchand crée des emplois, l’industrie au plus bas

Avec 2 250 créations nettes, ce sont les services marchands hors intérim qui contribuent le plus à la hausse de l’emploi dans la région (+ 0,5 %). Le rythme de croissance reste stable par rapport au trimestre précédent (+ 0,4 %), comme en France. Ce développement est principalement dû aux secteurs des activités scientifiques, techniques et administratives et de l’hébergement-restauration (+ 1,1 % et + 0,9 %). L’emploi augmente le plus nettement dans le Bas-Rhin et le Haut-Rhin (+ 0,7 %) et décroît dans les Ardennes (- 0,7 %).

Dans le commerce, l’emploi poursuit sa croissance modérée (+ 0,2 % après + 0,2 %), comme en France. Les hausses les plus marquées se situent dans les Vosges, la Marne et la Meurthe-et-Moselle (+ 1,0 %, + 0,6 % et + 0,5 %). Elles s’expliquent notamment par l’ouverture des hypermarchés des nouvelles zones commerciales de Reims Village et de Lexy Park près de Longwy. L’emploi recule principalement dans la Haute-Marne et la Meuse (- 1,1 % et - 1,0 %).

Malgré une activité globalement positive, la construction ne crée plus d’emploi ce trimestre (+ 0,0 % après + 0,3 %). La tendance est légèrement mieux orientée dans l’hexagone (+ 0,1 %). Quatre départements progressent, dont la Marne et le Haut-Rhin (+ 0,5 %). Les baisses les plus importantes concernent les Vosges, la Meuse ou encore la Moselle (- 0,9 %, - 0,8 % et - 0,3 %).

Dans l’industrie, l’emploi suit la tendance nationale et continue de se dégrader (- 0,1 % après - 0,1 %). Ce recul est principalement dû aux secteurs de la fabrication de matériels de transports et de la fabrication d’autres produits industriels (- 0,6 % et - 0,2 %). Il touche la plupart des départements, principalement les Ardennes et le Haut-Rhin (- 0,5 %).

tableauFigure 1 – Évolution de l'emploi salarié marchand

| Grand Est | France hors Mayotte | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,75 | 99,97 |

| T3 2005 | 99,6 | 100,18 |

| T4 2005 | 99,58 | 100,43 |

| T1 2006 | 99,39 | 100,48 |

| T2 2006 | 99,72 | 101,02 |

| T3 2006 | 99,78 | 101,34 |

| T4 2006 | 99,66 | 101,64 |

| T1 2007 | 100,21 | 102,38 |

| T2 2007 | 100,2 | 102,63 |

| T3 2007 | 100,34 | 102,98 |

| T4 2007 | 100,3 | 103,18 |

| T1 2008 | 100,69 | 103,56 |

| T2 2008 | 100,38 | 103,19 |

| T3 2008 | 99,66 | 102,9 |

| T4 2008 | 98,47 | 102,02 |

| T1 2009 | 97,04 | 101,05 |

| T2 2009 | 96,12 | 100,53 |

| T3 2009 | 95,98 | 100,29 |

| T4 2009 | 95,86 | 100,3 |

| T1 2010 | 95,77 | 100,25 |

| T2 2010 | 95,44 | 100,29 |

| T3 2010 | 95,73 | 100,52 |

| T4 2010 | 95,93 | 100,71 |

| T1 2011 | 96,16 | 101,01 |

| T2 2011 | 96,16 | 101,15 |

| T3 2011 | 95,81 | 101,11 |

| T4 2011 | 95,7 | 101,15 |

| T1 2012 | 95,41 | 101,09 |

| T2 2012 | 94,96 | 101,01 |

| T3 2012 | 94,63 | 100,81 |

| T4 2012 | 94,13 | 100,53 |

| T1 2013 | 93,94 | 100,57 |

| T2 2013 | 93,58 | 100,26 |

| T3 2013 | 93,44 | 100,44 |

| T4 2013 | 93,24 | 100,5 |

| T1 2014 | 93,15 | 100,46 |

| T2 2014 | 92,99 | 100,5 |

| T3 2014 | 92,47 | 100,24 |

| T4 2014 | 92,25 | 100,28 |

| T1 2015 | 92,09 | 100,28 |

| T2 2015 | 91,97 | 100,52 |

| T3 2015 | 91,98 | 100,7 |

| T4 2015 | 92,06 | 100,97 |

| T1 2016 | 92,17 | 101,3 |

| T2 2016 | 92,17 | 101,56 |

| T3 2016 | 92,15 | 101,92 |

| T4 2016 | 92,7 | 102,36 |

| T1 2017 | 92,7 | 102,74 |

| T2 2017 | 93,07 | 103,23 |

| T3 2017 | 93,32 | 103,52 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié marchand

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

tableauFigure 2 – Évolution de l'emploi salarié marchand par secteur en Grand Est

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1 2005 | 100 | 100 | 100 | 100 |

| T2 2005 | 100,7 | 99,3 | 100,03 | 100,17 |

| T3 2005 | 101,33 | 98,67 | 99,82 | 99,99 |

| T4 2005 | 102,03 | 97,96 | 99,83 | 99,95 |

| T1 2006 | 102,52 | 97,35 | 99,95 | 99,79 |

| T2 2006 | 103,88 | 96,81 | 100,23 | 99,77 |

| T3 2006 | 104,84 | 96,14 | 100,58 | 100,11 |

| T4 2006 | 105,91 | 95,3 | 100,36 | 99,99 |

| T1 2007 | 106,58 | 95 | 101 | 100,56 |

| T2 2007 | 106,93 | 94,42 | 101,46 | 100,99 |

| T3 2007 | 107,79 | 93,93 | 102,4 | 101,79 |

| T4 2007 | 108,77 | 93,53 | 102,43 | 101,72 |

| T1 2008 | 109,63 | 92,94 | 103,03 | 102,04 |

| T2 2008 | 109,87 | 92,51 | 103,04 | 101,99 |

| T3 2008 | 110,14 | 91,56 | 103,03 | 101,81 |

| T4 2008 | 109,19 | 90,66 | 103,03 | 101,79 |

| T1 2009 | 107,93 | 89,16 | 102,61 | 101,21 |

| T2 2009 | 106,66 | 87,61 | 102,07 | 100,59 |

| T3 2009 | 105,71 | 86,49 | 102,05 | 100,01 |

| T4 2009 | 104,93 | 85,42 | 102,16 | 100,01 |

| T1 2010 | 104,63 | 84,35 | 102,14 | 99,69 |

| T2 2010 | 104,16 | 83,58 | 101,99 | 99,48 |

| T3 2010 | 103,73 | 82,88 | 102,45 | 99,39 |

| T4 2010 | 103,65 | 82,51 | 102,57 | 99,49 |

| T1 2011 | 103,64 | 82,28 | 102,79 | 99,66 |

| T2 2011 | 103,13 | 82,24 | 103,06 | 99,77 |

| T3 2011 | 102,46 | 81,92 | 102,87 | 99,7 |

| T4 2011 | 102,06 | 81,69 | 102,95 | 99,8 |

| T1 2012 | 102,52 | 81,26 | 102,96 | 99,81 |

| T2 2012 | 102,2 | 81,06 | 102,66 | 99,83 |

| T3 2012 | 101,65 | 80,9 | 102,73 | 99,9 |

| T4 2012 | 100,68 | 80,57 | 102,44 | 99,32 |

| T1 2013 | 99,64 | 79,95 | 102,42 | 99,21 |

| T2 2013 | 99,19 | 79,36 | 102,04 | 98,67 |

| T3 2013 | 99,16 | 78,86 | 101,83 | 98,26 |

| T4 2013 | 98,42 | 78,59 | 101,89 | 98,11 |

| T1 2014 | 97,55 | 78,37 | 101,8 | 97,77 |

| T2 2014 | 96,59 | 78,01 | 101,72 | 97,59 |

| T3 2014 | 94,92 | 77,49 | 101,61 | 97,32 |

| T4 2014 | 94,01 | 77,2 | 101,48 | 97,16 |

| T1 2015 | 93,05 | 76,83 | 101,46 | 97,15 |

| T2 2015 | 92,14 | 76,35 | 101,53 | 97,04 |

| T3 2015 | 91,53 | 75,97 | 101,68 | 97,19 |

| T4 2015 | 91,23 | 75,61 | 101,76 | 97,04 |

| T1 2016 | 90,87 | 75,34 | 102,24 | 97,14 |

| T2 2016 | 90,36 | 75,09 | 102,45 | 97,12 |

| T3 2016 | 89,81 | 74,98 | 102,53 | 97,06 |

| T4 2016 | 89,16 | 74,67 | 102,98 | 97,23 |

| T1 2017 | 90,1 | 74,41 | 103,1 | 97,19 |

| T2 2017 | 90,38 | 74,3 | 103,4 | 97,34 |

| T3 2017 | 90,4 | 74,19 | 103,78 | 97,51 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi salarié marchand par secteur en Grand Est

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

L’intérim gagne du terrain, en particulier dans l’industrie

L’emploi intérimaire continue de se développer, mais moins rapidement qu’au trimestre précédent (+ 1,7 %, soit 1 070 créations nettes, après + 4,7 %). Ce ralentissement est également visible en France métropolitaine (+ 1,5 %). L’intérim progresse vigoureusement dans le Haut-Rhin et les Ardennes (+ 8,0 % et + 6,0 %) mais décroît sensiblement dans l’Aube (- 4,7 %). La moitié des contrats intérimaires est réalisée dans l’industrie et c’est dans ce secteur que ce nombre progresse le plus (+ 3,4 % soit + 1 060 contrats). Il augmente également dans les services mais diminue dans le commerce (+ 1,8 % et - 4,1 %). Il reste stable dans la construction.

tableauFigure 3 – Évolution de l'emploi intérimaire

| Grand Est | France hors Mayotte | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 97,65 | 97,81 |

| T3 2005 | 100,4 | 103,17 |

| T4 2005 | 103,79 | 106,12 |

| T1 2006 | 101,3 | 104,05 |

| T2 2006 | 106,82 | 109,62 |

| T3 2006 | 107,11 | 108,81 |

| T4 2006 | 111,17 | 110,81 |

| T1 2007 | 116,92 | 118,25 |

| T2 2007 | 114,66 | 115,02 |

| T3 2007 | 107,92 | 112,46 |

| T4 2007 | 107,87 | 111,43 |

| T1 2008 | 111,98 | 116,66 |

| T2 2008 | 107,58 | 109,2 |

| T3 2008 | 97,42 | 102,89 |

| T4 2008 | 78,38 | 88,67 |

| T1 2009 | 64,34 | 76,99 |

| T2 2009 | 64,39 | 77,38 |

| T3 2009 | 71,91 | 81,21 |

| T4 2009 | 77,64 | 85,18 |

| T1 2010 | 84,6 | 89,87 |

| T2 2010 | 85,8 | 93,69 |

| T3 2010 | 93,11 | 97,37 |

| T4 2010 | 99,37 | 101,59 |

| T1 2011 | 103,65 | 103,2 |

| T2 2011 | 101,66 | 102,31 |

| T3 2011 | 99,87 | 102,02 |

| T4 2011 | 98,96 | 100,8 |

| T1 2012 | 94,24 | 96,85 |

| T2 2012 | 89,79 | 94,01 |

| T3 2012 | 83,54 | 89,56 |

| T4 2012 | 79,9 | 86,55 |

| T1 2013 | 82,89 | 90,06 |

| T2 2013 | 84,52 | 89,22 |

| T3 2013 | 87,99 | 91,43 |

| T4 2013 | 86,28 | 91,67 |

| T1 2014 | 88,68 | 91,41 |

| T2 2014 | 90,76 | 93,55 |

| T3 2014 | 87,52 | 90,56 |

| T4 2014 | 88,23 | 91,46 |

| T1 2015 | 89,34 | 92,16 |

| T2 2015 | 91,48 | 96,07 |

| T3 2015 | 94 | 98,91 |

| T4 2015 | 98,22 | 100,98 |

| T1 2016 | 97,65 | 102,34 |

| T2 2016 | 97,92 | 103,82 |

| T3 2016 | 98,63 | 107,54 |

| T4 2016 | 109,56 | 117,86 |

| T1 2017 | 108,13 | 117,74 |

| T2 2017 | 113,2 | 122,72 |

| T3 2017 | 115,15 | 124,59 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

À partir des résultats du premier trimestre 2017, les estimations trimestrielles d’emploi localisées commentées dans les notes de conjoncture régionale sont réalisées en partenariat avec l’Acoss et les Urssaf (champ hors intérim) ainsi que la Dares (sur l’intérim). La synthèse de l’ensemble des éléments est assurée par l’Insee. Parallèlement aux publications régionales de l’Insee, les Urssaf publient des StatUr notamment sur les effectifs salariés. Les niveaux publiés dans ces deux publications sont différents (emploi en personnes physiques pour l’Insee contre nombre de postes pour les Urssaf) en raison des écarts de champ et de concept.

Sur le champ commun, les taux d’évolutions peuvent différer légèrement sur les échelons agrégés présentés dans les notes de conjoncture et les StatUr, compte tenu d’effets de composition liés aux écarts de niveaux.

Par ailleurs, l’introduction de la Déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) peut transitoirement affecter les comportements déclaratifs des entreprises. Durant la phase de montée en charge de la DSN, des adaptations sont réalisées dans la chaîne de traitement statistique des estimations d’emploi afin de tenir compte de ces changements. Ces modifications sont susceptibles de générer des révisions accrues sur les données.

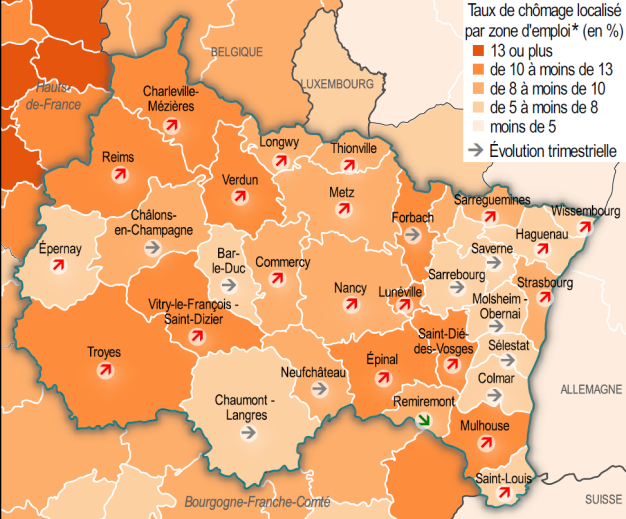

Le chômage ne baisse plus

Au troisième trimestre 2017, le chômage repart à la hausse à + 0,1 point après trois trimestres consécutifs de baisse : il touche désormais 9,4 % de la population active du Grand Est, au même niveau que la métropole. Sur un an, la baisse est de 0,5 point.

Tous les départements pâtissent de manière plutôt homogène de ces difficultés, à l’exception du Haut-Rhin et de la Marne (stabilité à 9,1 % et a contrario, hausse de 0,2 point à 9,1 % également). De fait, le chômage dans l’Aube reste toujours le plus élevé et il est le plus bas dans le Bas-Rhin. L’écart se stabilise à 3,8 points.

Le chômage augmente dans toutes les zones d’emploi de la région à l’exception de Remiremont où il diminue de 0,1 point. C’est dans celle de Longwy qu’il croît le plus, suivie de Strasbourg et Saint-Dié-des-Vosges (+ 0,4 point et + 0,3 point). Cependant, sur un an, le chômage poursuit sa décrue dans toutes les zones d’emploi de la région. La zone de Commercy reste celle où il diminue le plus, de 1,2 point, passant de 11,1 % à 9,9 % de la population active, suivie de Remiremont (- 0,9 point). Lunéville demeure la zone où il décroît le moins, de 0,1 point, s’établissant à 11,2 %.

tableauFigure 4a – Taux de chômage

| Grand Est | France métropolitaine | |

|---|---|---|

| T1 2005 | 8 | 8,3 |

| T2 2005 | 8,2 | 8,4 |

| T3 2005 | 8,5 | 8,6 |

| T4 2005 | 8,6 | 8,7 |

| T1 2006 | 8,8 | 8,7 |

| T2 2006 | 8,7 | 8,6 |

| T3 2006 | 8,6 | 8,5 |

| T4 2006 | 8 | 8 |

| T1 2007 | 8 | 8,1 |

| T2 2007 | 7,7 | 7,8 |

| T3 2007 | 7,6 | 7,6 |

| T4 2007 | 7,2 | 7,1 |

| T1 2008 | 6,8 | 6,8 |

| T2 2008 | 7 | 7 |

| T3 2008 | 7,1 | 7,1 |

| T4 2008 | 7,4 | 7,4 |

| T1 2009 | 8,5 | 8,2 |

| T2 2009 | 9,2 | 8,8 |

| T3 2009 | 9,1 | 8,8 |

| T4 2009 | 9,3 | 9,1 |

| T1 2010 | 9,1 | 9 |

| T2 2010 | 9 | 8,9 |

| T3 2010 | 8,9 | 8,8 |

| T4 2010 | 8,8 | 8,8 |

| T1 2011 | 8,7 | 8,8 |

| T2 2011 | 8,7 | 8,7 |

| T3 2011 | 8,8 | 8,8 |

| T4 2011 | 9 | 9 |

| T1 2012 | 9,1 | 9,1 |

| T2 2012 | 9,4 | 9,4 |

| T3 2012 | 9,5 | 9,4 |

| T4 2012 | 9,9 | 9,7 |

| T1 2013 | 10,2 | 9,9 |

| T2 2013 | 10,3 | 10,1 |

| T3 2013 | 10,2 | 9,9 |

| T4 2013 | 9,9 | 9,7 |

| T1 2014 | 10 | 9,8 |

| T2 2014 | 10,1 | 9,9 |

| T3 2014 | 10,2 | 10 |

| T4 2014 | 10,3 | 10,1 |

| T1 2015 | 10,2 | 10 |

| T2 2015 | 10,4 | 10,2 |

| T3 2015 | 10,3 | 10,1 |

| T4 2015 | 10 | 9,9 |

| T1 2016 | 10 | 9,9 |

| T2 2016 | 9,8 | 9,7 |

| T3 2016 | 9,9 | 9,7 |

| T4 2016 | 9,8 | 9,7 |

| T1 2017 | 9,5 | 9,3 |

| T2 2017 | 9,3 | 9,2 |

| T3 2017 | 9,4 | 9,4 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4a – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

tableauFigure 4b – Taux de chômage localisé par zone d’emploi au 3e trimestre 2017

| Zones d’emploi du Grand Est | Taux de chômage (en%) | Évolution trimestrielle | |

|---|---|---|---|

| Code | Libellé | ||

| FR2101 | Charleville-Mézières | 12,00 | 0,1 |

| FR2102 | Troyes | 12,00 | 0,1 |

| FR2103 | Châlons-en-Champagne | 8,00 | 0,0 |

| FR2104 | Épernay | 7,10 | 0,2 |

| FR2105 | Reims | 10,10 | 0,2 |

| FR2106 | Chaumont-Langres | 6,60 | 0,0 |

| FR2107 | Vitry-le-François/Saint-Dizier | 10,80 | 0,2 |

| FR4101 | Longwy | 9,80 | 0,4 |

| FR4102 | Lunéville | 11,20 | 0,1 |

| FR4103 | Nancy | 9,00 | 0,1 |

| FR4104 | Bar-le-Duc | 7,70 | 0,0 |

| FR4105 | Commercy | 9,90 | 0,1 |

| FR4106 | Verdun | 10,40 | 0,2 |

| FR4107 | Metz | 9,60 | 0,1 |

| FR4108 | Forbach | 12,70 | 0,0 |

| FR4109 | Sarrebourg | 7,40 | 0,0 |

| FR4110 | Sarreguemines | 9,20 | 0,2 |

| FR4111 | Thionville | 9,40 | 0,2 |

| FR4112 | Épinal | 10,60 | 0,1 |

| FR4113 | Remiremont | 9,30 | -0,1 |

| FR4114 | Saint-Dié-des-Vosges | 12,90 | 0,3 |

| FR4115 | Neufchâteau | 8,70 | 0,0 |

| FR4201 | Haguenau | 6,80 | 0,1 |

| FR4202 | Molsheim-Obernai | 6,20 | 0,0 |

| FR4203 | Saverne | 6,70 | 0,0 |

| FR4204 | Sélestat | 7,20 | 0,0 |

| FR4205 | Strasbourg | 9,90 | 0,3 |

| FR4206 | Wissembourg | 5,70 | 0,2 |

| FR4207 | Colmar | 7,40 | 0,0 |

| FR4208 | Mulhouse | 10,70 | 0,1 |

| FR4209 | Saint-Louis | 7,20 | 0,1 |

- Note : données provisoires pour le troisième trimestre 2017.

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord Ouest (CH).

- Source : Insee, taux de chômage localisés.

graphiqueFigure 4b – Taux de chômage localisé par zone d’emploi au 3e trimestre 2017

- © Les contributeurs OpenStreetMap - Insee 2018

- Note : données provisoires pour le troisième trimestre 2017.

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord Ouest (CH).

- Source : Insee, taux de chômage localisés.

Moins de demandeurs d’emploi sans aucune activité, mais davantage ayant une activité réduite

La région Grand Est compte 468 000 demandeurs d’emploi de catégories A, B et C au troisième trimestre 2017, en léger recul de 0,1 % par rapport au trimestre précédent. Au niveau national, le nombre de demandeurs d’emploi est en hausse de 1,0 %.

L’évolution est contrastée entre ceux n’ayant exercé aucune activité au cours du dernier mois et ceux ayant exercé une activité réduite. Alors que les premiers sont en diminution de 1,6 % à 293 500 (catégorie A), les seconds sont en augmentation de 2,7 % à 174 600 (catégories B et C).

Le recul des demandeurs d’emploi de catégorie A concerne presque tous les départements de la région à l’exception de la Marne et de l’Aube où leur nombre augmente respectivement de 0,2 % et 0,6 %.

Toutes catégories confondues, le nombre de jeunes chômeurs baisse de 2,6 %, alors que celui des plus de 50 ans augmente de 1,0 % et les 25-49 ans de 0,1 %.

Ceux qui recherchent un emploi depuis plus d’un an sont 4 500 de plus (+ 2,1 %). Leur part dans le chômage total est de 46 %, soit un point de plus qu’au trimestre précédent, le taux métropolitain étant de 44,3 %.

Augmentation des entrées à Pôle emploi pour démission et licenciement, offres d’emplois en baisse

À l’inverse du trimestre précédent, les entrées à Pôle emploi pour licenciement (économique et autres) augmentent de 3,7 %. Celles pour démission continuent de croître de 11,1 % contre 3,5 % au trimestre précédent. Enfin, les fins de contrat à durée déterminée diminuent de 5,6 %. En revanche, les reprises d’activité poursuivent leur baisse et les fins de mission d’intérim progressent de 4 % pour + 1 % le trimestre précédent.

L’offre d’emplois est en baisse de 3,1 % à 63 000 postes. Cette diminution sensible succède à trois trimestres de croissance assez forte pour atteindre + 22 % sur un an. La baisse est nettement plus prononcée qu’au niveau métropolitain où elle n’est que de 0,8 %.

La construction toujours bien orientée

Dans la région Grand Est, 29 300 logements ont été autorisés à la construction entre octobre 2016 et septembre 2017. Le nombre de permis de construire est en hausse de 13 % par rapport à la même période un an auparavant, autant qu’au niveau national. Si le département de la Meuse enregistre la plus forte croissance (+ 60 %), l’amélioration est essentiellement portée par le département du Haut-Rhin (+ 37 %), qui possède un volume supérieur avec environ 15 % de l’ensemble des logements autorisés régionaux contre à peine plus de 1 % dans la Meuse. Dans le même temps, le nombre de constructions recule sensiblement dans les Ardennes (- 24 %), dont le volume est relativement faible.

Comparé au cumul annuel mesuré trois mois plus tôt, le nombre de logements autorisés progresse de 8 %, soit 5 points de plus qu’au niveau national, grâce à la hausse des permis de construire dans le collectif (+ 11 %). La situation est hétérogène dans les départements : les autorisations progressent notamment dans la Meurthe-et-Moselle, le Haut-Rhin, la Meuse et le Bas-Rhin (respectivement + 33 %, + 23 %, + 17 % et + 13 %) ; elles chutent dans l‘Aube, la Haute-Marne et les Vosges (- 10 %, - 7 % et - 5 %).

Environ 23 800 logements ont été commencés dans la région entre octobre 2016 et septembre 2017. Les mises en chantier sont bien orientées, mais pas autant qu’au niveau national : + 14 % par rapport à la même période un an auparavant contre + 20 % en France métropolitaine. Elles sont en hausse dans tous les départements, notamment la Meuse, le Bas-Rhin et la Haute-Marne (respectivement + 28 %, + 27 % et + 24 %).

Sur la période récente, les mises en chantier sont moins dynamiques, + 1,9 % dans le Grand Est pour + 3,3 % au niveau national. La situation est disparate dans les départements. Dans le Bas-Rhin et la Meurthe-et-Moselle, le nombre de logements commencés évolue très favorablement (+ 10 % et + 5 %) tandis que les Ardennes enregistrent la plus forte baisse de la région (- 13 %).

Les surfaces de locaux non-résidentiels autorisés à la construction entre octobre 2016 et septembre 2017 augmentent de 18 % par rapport à la même période un an auparavant, c’est 12 points de plus qu’en France métropolitaine. Par rapport au cumul du trimestre précédent, le nombre de permis augmente de 10 % contre un peu moins de 4 % à l’échelon national. Les ouvertures de chantier de locaux non-résidentiels se détériorent encore (- 6 % pour + 8 % en France métropolitaine).

tableauFigure 5 – Évolution du nombre de logements autorisés à la construction

| Grand Est | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100 | 100,47 |

| mars 2005 | 101,93 | 101,53 |

| avril 2005 | 100,55 | 102,29 |

| mai 2005 | 101,65 | 102,8 |

| juin 2005 | 103,58 | 104,19 |

| juil. 2005 | 103,31 | 105,05 |

| août 2005 | 102,48 | 105,52 |

| sept. 2005 | 106,34 | 106,38 |

| oct. 2005 | 107,16 | 106,52 |

| nov. 2005 | 108,54 | 106,99 |

| déc. 2005 | 109,37 | 108,4 |

| janv. 2006 | 110,74 | 109,44 |

| févr. 2006 | 112,4 | 110,71 |

| mars 2006 | 113,22 | 112,47 |

| avril 2006 | 115,7 | 113,45 |

| mai 2006 | 116,25 | 114,84 |

| juin 2006 | 116,53 | 115,57 |

| juil. 2006 | 119,01 | 116,43 |

| août 2006 | 119,28 | 117,11 |

| sept. 2006 | 117,36 | 116,62 |

| oct. 2006 | 118,73 | 118,03 |

| nov. 2006 | 116,8 | 118,99 |

| déc. 2006 | 116,25 | 118,48 |

| janv. 2007 | 114,6 | 117,88 |

| févr. 2007 | 113,5 | 117,88 |

| mars 2007 | 114,05 | 118,37 |

| avril 2007 | 112,67 | 117,84 |

| mai 2007 | 113,5 | 117,54 |

| juin 2007 | 113,5 | 116,78 |

| juil. 2007 | 115,7 | 116,98 |

| août 2007 | 114,88 | 116,8 |

| sept. 2007 | 114,88 | 116,51 |

| oct. 2007 | 115,7 | 115,78 |

| nov. 2007 | 114,6 | 113,67 |

| déc. 2007 | 112,67 | 112,47 |

| janv. 2008 | 111,29 | 112,26 |

| févr. 2008 | 109,09 | 111,91 |

| mars 2008 | 107,99 | 110,32 |

| avril 2008 | 108,26 | 109,52 |

| mai 2008 | 106,61 | 108,34 |

| juin 2008 | 104,13 | 106,15 |

| juil. 2008 | 99,72 | 103,7 |

| août 2008 | 98,62 | 101,27 |

| sept. 2008 | 96,97 | 99,71 |

| oct. 2008 | 95,59 | 97,53 |

| nov. 2008 | 94,77 | 95,67 |

| déc. 2008 | 93,39 | 92,85 |

| janv. 2009 | 92,29 | 90,09 |

| févr. 2009 | 89,81 | 86,47 |

| mars 2009 | 87,6 | 83,57 |

| avril 2009 | 84,02 | 81,32 |

| mai 2009 | 80,44 | 78,64 |

| juin 2009 | 78,24 | 76,74 |

| juil. 2009 | 79,34 | 75,6 |

| août 2009 | 78,79 | 74,76 |

| sept. 2009 | 77,13 | 74,11 |

| oct. 2009 | 74,93 | 73,21 |

| nov. 2009 | 74,38 | 73,37 |

| déc. 2009 | 76,31 | 74,09 |

| janv. 2010 | 76,31 | 74,76 |

| févr. 2010 | 77,96 | 76,52 |

| mars 2010 | 78,24 | 79,03 |

| avril 2010 | 80,44 | 80,97 |

| mai 2010 | 82,92 | 83,04 |

| juin 2010 | 84,57 | 85,39 |

| juil. 2010 | 82,92 | 87,59 |

| août 2010 | 83,2 | 88,94 |

| sept. 2010 | 84,3 | 90,48 |

| oct. 2010 | 84,85 | 91,11 |

| nov. 2010 | 84,85 | 91,64 |

| déc. 2010 | 82,64 | 92,83 |

| janv. 2011 | 83,2 | 94,38 |

| févr. 2011 | 83,75 | 94,56 |

| mars 2011 | 85,95 | 94,07 |

| avril 2011 | 87,05 | 93,99 |

| mai 2011 | 89,53 | 95,46 |

| juin 2011 | 88,43 | 95,83 |

| juil. 2011 | 89,81 | 96,4 |

| août 2011 | 91,74 | 97,65 |

| sept. 2011 | 92,84 | 99,41 |

| oct. 2011 | 93,39 | 100,06 |

| nov. 2011 | 95,87 | 101,14 |

| déc. 2011 | 98,35 | 102,21 |

| janv. 2012 | 100 | 101,96 |

| févr. 2012 | 101,65 | 102,15 |

| mars 2012 | 99,72 | 101,82 |

| avril 2012 | 98,62 | 102,15 |

| mai 2012 | 95,87 | 100,72 |

| juin 2012 | 95,87 | 100,31 |

| juil. 2012 | 95,87 | 99,53 |

| août 2012 | 95,04 | 99,65 |

| sept. 2012 | 96,42 | 97,59 |

| oct. 2012 | 94,21 | 97,06 |

| nov. 2012 | 91,46 | 96,04 |

| déc. 2012 | 87,6 | 94,34 |

| janv. 2013 | 87,88 | 94,52 |

| févr. 2013 | 87,33 | 95,99 |

| mars 2013 | 88,43 | 96,61 |

| avril 2013 | 86,78 | 95,03 |

| mai 2013 | 85,67 | 93,09 |

| juin 2013 | 83,2 | 91,31 |

| juil. 2013 | 79,61 | 89,23 |

| août 2013 | 76,03 | 86,35 |

| sept. 2013 | 72,18 | 84,75 |

| oct. 2013 | 70,25 | 84,26 |

| nov. 2013 | 70,8 | 83,45 |

| déc. 2013 | 71,07 | 82,67 |

| janv. 2014 | 67,22 | 80,58 |

| févr. 2014 | 65,29 | 77,56 |

| mars 2014 | 65,84 | 76,5 |

| avril 2014 | 65,56 | 75,35 |

| mai 2014 | 67,49 | 75,39 |

| juin 2014 | 67,49 | 75,39 |

| juil. 2014 | 71,07 | 75,78 |

| août 2014 | 72,18 | 75,56 |

| sept. 2014 | 73,55 | 75,74 |

| oct. 2014 | 74,66 | 74,88 |

| nov. 2014 | 72,73 | 74,09 |

| déc. 2014 | 73 | 74 |

| janv. 2015 | 72,18 | 73,74 |

| févr. 2015 | 70,25 | 73,25 |

| mars 2015 | 67,49 | 72,49 |

| avril 2015 | 67,49 | 73,15 |

| mai 2015 | 63,64 | 72,78 |

| juin 2015 | 63,91 | 73,74 |

| juil. 2015 | 61,98 | 73,72 |

| août 2015 | 62,81 | 74,54 |

| sept. 2015 | 61,16 | 75,25 |

| oct. 2015 | 61,16 | 75,82 |

| nov. 2015 | 62,26 | 77,54 |

| déc. 2015 | 61,71 | 78,56 |

| janv. 2016 | 62,53 | 79,03 |

| févr. 2016 | 65,01 | 80,42 |

| mars 2016 | 63,64 | 80,71 |

| avril 2016 | 65,56 | 81,69 |

| mai 2016 | 67,49 | 83,49 |

| juin 2016 | 69,15 | 83,71 |

| juil. 2016 | 68,04 | 84,45 |

| août 2016 | 68,6 | 85,49 |

| sept. 2016 | 71,35 | 87,7 |

| oct. 2016 | 71,63 | 88,43 |

| nov. 2016 | 71,9 | 89,31 |

| déc. 2016 | 73,83 | 90,58 |

| janv. 2017 | 76,31 | 91,27 |

| févr. 2017 | 76,03 | 91,6 |

| mars 2017 | 77,13 | 93,81 |

| avril 2017 | 74,93 | 93,97 |

| mai 2017 | 75,21 | 94,95 |

| juin 2017 | 74,93 | 96,16 |

| juil. 2017 | 78,51 | 97,94 |

| août 2017 | 79,89 | 98,65 |

| sept. 2017 | 80,72 | 99 |

| oct. 2017 | 82,92 | 99,78 |

| nov. 2017 | 84,02 | 99,94 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

graphiqueFigure 5 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

tableauFigure 6 – Évolution du nombre de logements commencés

| Grand Est | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 98,7 | 100,44 |

| mars 2005 | 101,3 | 101,6 |

| avril 2005 | 102,28 | 102,22 |

| mai 2005 | 104,23 | 104,47 |

| juin 2005 | 104,89 | 105,5 |

| juil. 2005 | 105,54 | 105,85 |

| août 2005 | 105,86 | 106,49 |

| sept. 2005 | 107,17 | 108,07 |

| oct. 2005 | 108,47 | 109,18 |

| nov. 2005 | 108,47 | 109,28 |

| déc. 2005 | 108,47 | 110,64 |

| janv. 2006 | 106,51 | 110,86 |

| févr. 2006 | 107,82 | 111,53 |

| mars 2006 | 109,77 | 112,31 |

| avril 2006 | 112,38 | 113,4 |

| mai 2006 | 114,66 | 113,75 |

| juin 2006 | 117,26 | 114,93 |

| juil. 2006 | 119,22 | 115,33 |

| août 2006 | 118,57 | 115,89 |

| sept. 2006 | 119,22 | 115,7 |

| oct. 2006 | 120,2 | 116,41 |

| nov. 2006 | 121,82 | 117,4 |

| déc. 2006 | 121,17 | 117,05 |

| janv. 2007 | 121,5 | 117,05 |

| févr. 2007 | 121,5 | 117,05 |

| mars 2007 | 118,24 | 116,78 |

| avril 2007 | 117,92 | 116,51 |

| mai 2007 | 116,94 | 116,04 |

| juin 2007 | 116,29 | 115,75 |

| juil. 2007 | 116,29 | 117,23 |

| août 2007 | 117,92 | 116,51 |

| sept. 2007 | 115,31 | 116,44 |

| oct. 2007 | 113,68 | 117,13 |

| nov. 2007 | 111,73 | 116,46 |

| déc. 2007 | 113,03 | 116,26 |

| janv. 2008 | 113,03 | 115,99 |

| févr. 2008 | 113,68 | 115,94 |

| mars 2008 | 114,01 | 114,56 |

| avril 2008 | 112,7 | 113,28 |

| mai 2008 | 108,79 | 111,48 |

| juin 2008 | 106,51 | 109,33 |

| juil. 2008 | 104,56 | 106,47 |

| août 2008 | 101,95 | 105,55 |

| sept. 2008 | 100,98 | 103,5 |

| oct. 2008 | 101,3 | 100,22 |

| nov. 2008 | 97,72 | 96,99 |

| déc. 2008 | 93,81 | 94,6 |

| janv. 2009 | 91,53 | 91,31 |

| févr. 2009 | 87,95 | 88,01 |

| mars 2009 | 84,69 | 85,81 |

| avril 2009 | 82,74 | 83,96 |

| mai 2009 | 81,11 | 81,96 |

| juin 2009 | 79,8 | 80,48 |

| juil. 2009 | 79,8 | 80,48 |

| août 2009 | 81,43 | 80,6 |

| sept. 2009 | 82,08 | 79,34 |

| oct. 2009 | 79,8 | 78,7 |

| nov. 2009 | 81,11 | 80,08 |

| déc. 2009 | 84,04 | 82,28 |

| janv. 2010 | 84,36 | 82,38 |

| févr. 2010 | 85,34 | 82,85 |

| mars 2010 | 85,67 | 84,13 |

| avril 2010 | 85,34 | 84,77 |

| mai 2010 | 87,3 | 86,18 |

| juin 2010 | 87,62 | 87,39 |

| juil. 2010 | 89,58 | 88,06 |

| août 2010 | 87,62 | 88,89 |

| sept. 2010 | 87,3 | 91,26 |

| oct. 2010 | 88,6 | 94,13 |

| nov. 2010 | 90,88 | 96,64 |

| déc. 2010 | 92,51 | 98,2 |

| janv. 2011 | 93,49 | 99,56 |

| févr. 2011 | 93,16 | 100,49 |

| mars 2011 | 94,79 | 101,43 |

| avril 2011 | 95,44 | 101,65 |

| mai 2011 | 96,74 | 102,69 |

| juin 2011 | 95,44 | 101,43 |

| juil. 2011 | 92,51 | 100,99 |

| août 2011 | 92,51 | 100,44 |

| sept. 2011 | 90,88 | 99,93 |

| oct. 2011 | 92,51 | 98,89 |

| nov. 2011 | 93,49 | 100,69 |

| déc. 2011 | 93,81 | 102,07 |

| janv. 2012 | 93,16 | 101,58 |

| févr. 2012 | 92,51 | 101,46 |

| mars 2012 | 93,49 | 101,88 |

| avril 2012 | 91,21 | 100,44 |

| mai 2012 | 87,62 | 98,17 |

| juin 2012 | 87,95 | 98,37 |

| juil. 2012 | 88,27 | 97,93 |

| août 2012 | 87,62 | 97,19 |

| sept. 2012 | 86,64 | 95,26 |

| oct. 2012 | 84,04 | 94,52 |

| nov. 2012 | 81,76 | 90,99 |

| déc. 2012 | 82,08 | 90,82 |

| janv. 2013 | 81,43 | 90,67 |

| févr. 2013 | 82,74 | 91,21 |

| mars 2013 | 81,76 | 90,6 |

| avril 2013 | 84,36 | 91,88 |

| mai 2013 | 85,02 | 92,5 |

| juin 2013 | 84,04 | 92,69 |

| juil. 2013 | 82,74 | 92,47 |

| août 2013 | 82,08 | 92,08 |

| sept. 2013 | 83,39 | 92,2 |

| oct. 2013 | 81,11 | 90,65 |

| nov. 2013 | 78,83 | 89,36 |

| déc. 2013 | 75,57 | 86,25 |

| janv. 2014 | 74,27 | 85,78 |

| févr. 2014 | 71,99 | 84,13 |

| mars 2014 | 70,68 | 82,45 |

| avril 2014 | 68,4 | 81,86 |

| mai 2014 | 68,08 | 81,07 |

| juin 2014 | 68,73 | 80,11 |

| juil. 2014 | 68,4 | 79,81 |

| août 2014 | 68,73 | 79,66 |

| sept. 2014 | 68,08 | 79,17 |

| oct. 2014 | 69,38 | 79,1 |

| nov. 2014 | 70,03 | 79,2 |

| déc. 2014 | 71,99 | 79,39 |

| janv. 2015 | 72,96 | 78,87 |

| févr. 2015 | 73,94 | 78,9 |

| mars 2015 | 73,29 | 78,6 |

| avril 2015 | 72,31 | 77,91 |

| mai 2015 | 71,01 | 77,42 |

| juin 2015 | 70,03 | 77,74 |

| juil. 2015 | 70,68 | 77,34 |

| août 2015 | 70,68 | 77,67 |

| sept. 2015 | 69,71 | 78,11 |

| oct. 2015 | 71,34 | 78,13 |

| nov. 2015 | 70,36 | 78,43 |

| déc. 2015 | 68,73 | 79,15 |

| janv. 2016 | 67,75 | 79,32 |

| févr. 2016 | 68,08 | 79,89 |

| mars 2016 | 67,43 | 79,59 |

| avril 2016 | 67,43 | 80,28 |

| mai 2016 | 68,08 | 81,76 |

| juin 2016 | 67,43 | 81,96 |

| juil. 2016 | 66,45 | 82,63 |

| août 2016 | 66,12 | 82,63 |

| sept. 2016 | 68,08 | 83,09 |

| oct. 2016 | 67,43 | 84,35 |

| nov. 2016 | 69,06 | 85,69 |

| déc. 2016 | 69,71 | 86,33 |

| janv. 2017 | 69,06 | 88,08 |

| févr. 2017 | 70,36 | 89,12 |

| mars 2017 | 71,66 | 91,78 |

| avril 2017 | 72,96 | 93,31 |

| mai 2017 | 75,24 | 94,3 |

| juin 2017 | 76,22 | 96 |

| juil. 2017 | 77,52 | 97,41 |

| août 2017 | 78,83 | 98,42 |

| sept. 2017 | 77,52 | 99,56 |

| oct. 2017 | 76,87 | 100,35 |

| nov. 2017 | 76,87 | 100,17 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

graphiqueFigure 6 – Évolution du nombre de logements commencés

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

Forte croissance du tourisme estival

Dans le Grand Est, la fréquentation touristique des hébergements collectifs marchands au cours du troisième trimestre 2017 a augmenté de 6,8 % par rapport au troisième trimestre 2016. Les touristes résidents comme étrangers ont été nettement plus présents que l’été précédent (respectivement + 7,8 % et + 5,5 %). La fréquentation touristique croît davantage dans le Grand Est que dans l’ensemble de la métropole (+ 2,6 points).

À l’origine de plus de la moitié des nuitées estivales, les hôtels du Grand Est ont contribué fortement à ce dynamisme. Leur fréquentation a davantage augmenté que dans l’ensemble de la métropole (+ 6,5 % pour + 5,2 %), grâce à une croissance particulièrement soutenue du tourisme résidant dans la région (+ 6,7 % pour + 3,0 % au niveau national). Dans les agglomérations de Strasbourg, Reims, Colmar, Mulhouse et Metz, les progressions sont élevées (entre 7 et 10 %). Au sein du massif des Vosges et des communes dotées de l’appellation « Champagne », la croissance de la fréquentation reste en revanche cantonnée en deçà du niveau régional (respectivement + 5,8 % et + 4,6 %).

tableauFigure 7 – Évolution de la fréquentation dans les hôtels

| Grand Est | France métropolitaine | |

|---|---|---|

| T1 2011 | 3,64 | 2,25 |

| T2 2011 | 4,01 | 3,12 |

| T3 2011 | 5,16 | 3,03 |

| T4 2011 | 4,84 | 4,64 |

| T1 2012 | 1,55 | 2,36 |

| T2 2012 | -1,64 | -0,78 |

| T3 2012 | -1,37 | -0,76 |

| T4 2012 | 0,63 | 0,3 |

| T1 2013 | 2,7 | -0,39 |

| T2 2013 | 3,05 | -0,75 |

| T3 2013 | 2,66 | 0,09 |

| T4 2013 | 2,99 | -0,56 |

| T1 2014 | -2,21 | -2,85 |

| T2 2014 | -0,14 | -0,8 |

| T3 2014 | 1,21 | -1,61 |

| T4 2014 | 0,59 | -0,74 |

| T1 2015 | 1,79 | 2,45 |

| T2 2015 | 0,96 | 1,93 |

| T3 2015 | 0,06 | 3,3 |

| T4 2015 | -1,33 | -1,27 |

| T1 2016 | 4,86 | 1,9 |

| T2 2016 | -0,79 | -3,62 |

| T3 2016 | -0,54 | -4,11 |

| T4 2016 | 6,13 | 4,92 |

| T1 2017 | 1,19 | 2,38 |

| T2 2017 | 5,8 | 6,25 |

| T3 2017 | 6,54 | 5,21 |

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

graphiqueFigure 7 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

Les touristes des pays éloignés sont de retour

Après un été 2016 de léger reflux (- 0,5 %), l’été 2017 marque parallèlement un net retour des touristes étrangers dans les hôtels du Grand Est (+ 6,3 %). À l’instar des États-Uniens, des Chinois et des Japonais (+ 17 %, + 35 % et + 23 %), la présence des touristes en provenance de pays éloignés se renforce de manière significative. À l’exception des Néerlandais (+ 12 %), la fréquentation des touristes étrangers les plus nombreux dans la région progresse en revanche plus modestement : les nuitées passées par les Allemands, Belges et Suisses n’augmentent ainsi respectivement que de 3,4 %, 1,4 % et 5,5 %, tandis que celles des Britanniques se replient (- 1,6 %).

Malgré une météo parfois capricieuse, l’été s’est également avéré très propice au camping dans le Grand Est. Leurs nuitées entre juillet et septembre 2017 progressent en effet de 4,0 % contre 2,6 % dans l’ensemble de la métropole. La croissance des nuitées passées par les touristes résidents, deux fois plus forte dans le Grand Est qu’en métropole (5,5 % contre 2,4 %), explique cette différence. Dans les Vosges, le Haut-Rhin et le Bas-Rhin, la fréquentation des campings progresse de respectivement 2,0 %, 3,7 % et 8,1 %. Ces départements totalisent à eux seuls près des deux tiers des nuitées estivales dans les campings de la région.

Au-delà des hôtels et des campings, les autres hébergements collectifs de tourisme (AHCT) de la région ont également connu un été très positif. Avec + 12,7 % de nuitées par rapport à l’été 2016, leur fréquentation croît deux fois plus vite que dans l’ensemble de la métropole.

Hausse des créations d’entreprises

Dans la région Grand Est, 7 990 entreprises ont été créées au troisième trimestre 2017, soit 180 entreprises de plus qu’au trimestre précédent (+ 2,2 % en données cvs). Les créations continuent de suivre la tendance nationale, mais de manière moins marquée (+ 4,1 %). Après le repli observé au trimestre précédent, les immatriculations de micro-entrepreneurs progressent fortement (+ 9,2 % après - 4,1 %). À l’inverse, les créations d’entreprises dites classiques poursuivent leur baisse, contrairement au niveau national (- 1,4 % contre + 2,0 %).

Par rapport au troisième trimestre 2016, les créations d’entreprises augmentent mais plus modérément qu’en France métropolitaine (+ 1,9 % contre + 7,9 %). Le nombre d’entreprises classiques comme de micro-entrepreneurs s’accroît (+ 2,1 % et + 1,5 %). Ces hausses sont toutefois en deçà du niveau national, notamment pour les micro-entrepreneurs (+ 4,2 % et + 13,6 %).

Au niveau départemental, les territoires lorrains sont toujours en difficulté. Les créations reculent également dans le Haut-Rhin et les Ardennes (- 4,0 % et - 1,6 % en données brutes et en glissement du cumul annuel sur un an). Elles augmentent dans le reste de la région, notamment dans l’Aube et la Marne (+ 5,3 % et + 3,5 %).

Parmi les grands secteurs d’activité, les créations sont uniquement en hausse dans les services (+ 3,0 % en données cvs et en glissement du cumul annuel sur un an). Elles diminuent le plus fortement dans la construction (- 5,4 %). Les baisses sont toutes dues aux micro-entrepreneurs.

tableauFigure 8 – Créations d'entreprises

| Grand Est hors micro-entr. | France métro. hors micro-entr. | Grand Est y/c micro-entr. | France métro. y/c micro-entr. | |

|---|---|---|---|---|

| T1 2009 | 100 | 100 | 100 | 100 |

| T2 2009 | 98,8 | 95,98 | 127,69 | 120,5 |

| T3 2009 | 95,65 | 94,72 | 123,49 | 116,72 |

| T4 2009 | 106,26 | 100,3 | 134,35 | 124,13 |

| T1 2010 | 94,33 | 96,57 | 136,68 | 132,73 |

| T2 2010 | 98,58 | 100,5 | 127,49 | 122 |

| T3 2010 | 95,58 | 99,18 | 123,36 | 117,41 |

| T4 2010 | 92,96 | 97,83 | 121,54 | 118,16 |

| T1 2011 | 92,82 | 96,63 | 110,07 | 108,06 |

| T2 2011 | 90,22 | 95,31 | 114,14 | 108,1 |

| T3 2011 | 92,82 | 96,87 | 112,75 | 107,51 |

| T4 2011 | 88,49 | 97,29 | 109,13 | 108,97 |

| T1 2012 | 88,83 | 93,28 | 112,31 | 111,47 |

| T2 2012 | 85,63 | 89,11 | 112,27 | 108,62 |

| T3 2012 | 85,51 | 89,84 | 109,68 | 107,76 |

| T4 2012 | 82,33 | 91 | 103,49 | 105,33 |

| T1 2013 | 100,29 | 97,81 | 112,92 | 107,68 |

| T2 2013 | 98,44 | 97,97 | 108,66 | 106,45 |

| T3 2013 | 102,2 | 99,33 | 107,98 | 104,98 |

| T4 2013 | 108,58 | 102,37 | 110,62 | 108,1 |

| T1 2014 | 102,27 | 100,81 | 108,04 | 109,81 |

| T2 2014 | 100,88 | 100,89 | 111,95 | 108,13 |

| T3 2014 | 96,87 | 100,23 | 105,68 | 110,1 |

| T4 2014 | 101,64 | 101,83 | 109,79 | 109,78 |

| T1 2015 | 104,91 | 107,95 | 94,62 | 104,16 |

| T2 2015 | 109,26 | 113,55 | 93,08 | 102,86 |

| T3 2015 | 111,49 | 116,38 | 92,32 | 104,2 |

| T4 2015 | 116,67 | 119,19 | 94,95 | 105,98 |

| T1 2016 | 116,72 | 122,11 | 97,78 | 108,75 |

| T2 2016 | 121,36 | 126,18 | 100,55 | 112,52 |

| T3 2016 | 122,07 | 126,81 | 98,74 | 108,92 |

| T4 2016 | 114,78 | 126,37 | 93,52 | 109,03 |

| T1 2017 | 126,54 | 128,82 | 99,94 | 114,45 |

| T2 2017 | 126,34 | 129,47 | 98,4 | 112,85 |

| T3 2017 | 124,63 | 132,12 | 100,6 | 117,52 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 8 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Les défaillances d’entreprises poursuivent leur baisse

Au troisième trimestre 2017, 4 210 entreprises ont été placées en redressement ou en liquidation judiciaire, soit un recul de 9 % par rapport au cumul annuel pris un an plus tôt. La tendance est légèrement plus accentuée qu’en France métropolitaine (- 8 %). Le nombre de défaillances diminue dans l’ensemble des départements. Les baisses sont comprises entre - 3 % dans le Bas-Rhin et - 22 % dans l’Aube, qui comprend un nombre plus faible d’entreprises défaillantes. Le nombre de défaillances diminue dans tous les grands secteurs, principalement dans la construction et le commerce (- 16 % et - 13 %).

tableauFigure 9 – Défaillances d'entreprises

| Grand Est | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 99,53 | 100,52 |

| mars 2005 | 100,5 | 100,57 |

| avril 2005 | 101,36 | 101,22 |

| mai 2005 | 102,44 | 102,01 |

| juin 2005 | 102,44 | 102,31 |

| juil. 2005 | 102,08 | 102,08 |

| août 2005 | 102,02 | 101,95 |

| sept. 2005 | 101,52 | 102,18 |

| oct. 2005 | 100,53 | 101,8 |

| nov. 2005 | 100,44 | 101,61 |

| déc. 2005 | 99,97 | 101,36 |

| janv. 2006 | 99,47 | 100,49 |

| févr. 2006 | 99,03 | 99,45 |

| mars 2006 | 97,09 | 98,95 |

| avril 2006 | 96,68 | 97,81 |

| mai 2006 | 97,4 | 97,15 |

| juin 2006 | 96,15 | 96,75 |

| juil. 2006 | 94,88 | 96,78 |

| août 2006 | 95,87 | 97 |

| sept. 2006 | 96,29 | 97,05 |

| oct. 2006 | 97,56 | 97,57 |

| nov. 2006 | 99,31 | 98,29 |

| déc. 2006 | 100,3 | 98,95 |

| janv. 2007 | 101,33 | 99,82 |

| févr. 2007 | 103,16 | 101,14 |

| mars 2007 | 103,88 | 102 |

| avril 2007 | 104,46 | 102,72 |

| mai 2007 | 103,93 | 103,16 |

| juin 2007 | 104,04 | 103,95 |

| juil. 2007 | 104,6 | 105,07 |

| août 2007 | 103,8 | 104,94 |

| sept. 2007 | 104,74 | 104,96 |

| oct. 2007 | 106,4 | 105,76 |

| nov. 2007 | 105,73 | 105,6 |

| déc. 2007 | 105,24 | 105,6 |

| janv. 2008 | 105,1 | 105,64 |

| févr. 2008 | 104,24 | 106,12 |

| mars 2008 | 104,35 | 105,69 |

| avril 2008 | 106,29 | 107,11 |

| mai 2008 | 106,68 | 106,87 |

| juin 2008 | 108,89 | 106,86 |

| juil. 2008 | 109,67 | 107,4 |

| août 2008 | 110,44 | 107,64 |

| sept. 2008 | 112,19 | 109,11 |

| oct. 2008 | 112,33 | 110,52 |

| nov. 2008 | 112,66 | 111,76 |

| déc. 2008 | 115,32 | 114,05 |

| janv. 2009 | 116,4 | 115,7 |

| févr. 2009 | 120,28 | 117,53 |

| mars 2009 | 125,07 | 121,06 |

| avril 2009 | 125,21 | 122,8 |

| mai 2009 | 127,48 | 124,72 |

| juin 2009 | 128,28 | 126,52 |

| juil. 2009 | 129,89 | 128,01 |

| août 2009 | 130,3 | 128,99 |

| sept. 2009 | 131,41 | 130,67 |

| oct. 2009 | 131,41 | 130,38 |

| nov. 2009 | 132,94 | 130,96 |

| déc. 2009 | 132,6 | 130,57 |

| janv. 2010 | 132,22 | 130,72 |

| févr. 2010 | 129,7 | 130,54 |

| mars 2010 | 129,97 | 130,66 |

| avril 2010 | 129,53 | 129,35 |

| mai 2010 | 129,22 | 129,3 |

| juin 2010 | 131,05 | 129,4 |

| juil. 2010 | 130,47 | 128,48 |

| août 2010 | 131,94 | 128,64 |

| sept. 2010 | 130,28 | 127,41 |

| oct. 2010 | 129,89 | 126,45 |

| nov. 2010 | 129,86 | 125,86 |

| déc. 2010 | 128,34 | 124,77 |

| janv. 2011 | 130 | 124,84 |

| févr. 2011 | 130,22 | 124,79 |

| mars 2011 | 126,81 | 123,94 |

| avril 2011 | 125,43 | 123,42 |

| mai 2011 | 128,48 | 125 |

| juin 2011 | 125,01 | 123,63 |

| juil. 2011 | 125,79 | 122,9 |

| août 2011 | 125,26 | 122,95 |

| sept. 2011 | 124,54 | 122,44 |

| oct. 2011 | 124,46 | 122,53 |

| nov. 2011 | 123,99 | 122,76 |

| déc. 2011 | 123,3 | 122,57 |

| janv. 2012 | 123,71 | 123,52 |

| févr. 2012 | 124,16 | 123,51 |

| mars 2012 | 124,43 | 122,56 |

| avril 2012 | 126,79 | 122,9 |

| mai 2012 | 121,86 | 121,25 |

| juin 2012 | 122,8 | 121,36 |

| juil. 2012 | 123,77 | 122,97 |

| août 2012 | 122,47 | 122,83 |

| sept. 2012 | 122,83 | 122,24 |

| oct. 2012 | 124,27 | 124,24 |

| nov. 2012 | 125,4 | 124,54 |

| déc. 2012 | 127,92 | 125,94 |

| janv. 2013 | 128,01 | 125,66 |

| févr. 2013 | 127,67 | 125,49 |

| mars 2013 | 128,37 | 125,31 |

| avril 2013 | 127,84 | 126,74 |

| mai 2013 | 128,81 | 127,01 |

| juin 2013 | 128,48 | 127,46 |

| juil. 2013 | 129,2 | 128,46 |

| août 2013 | 129,11 | 128,3 |

| sept. 2013 | 129,78 | 129,3 |

| oct. 2013 | 129,03 | 129,28 |

| nov. 2013 | 127,59 | 129 |

| déc. 2013 | 127,7 | 129,05 |

| janv. 2014 | 127,4 | 129,18 |

| févr. 2014 | 130,22 | 130,34 |

| mars 2014 | 129,5 | 130,35 |

| avril 2014 | 130,33 | 130,61 |

| mai 2014 | 130,42 | 129,98 |

| juin 2014 | 131 | 130,21 |

| juil. 2014 | 130,78 | 130,25 |

| août 2014 | 130,47 | 130,31 |

| sept. 2014 | 132,58 | 130,73 |

| oct. 2014 | 133,3 | 130,61 |

| nov. 2014 | 134,6 | 130,81 |

| déc. 2014 | 134,49 | 129,09 |

| janv. 2015 | 134,71 | 129,83 |

| févr. 2015 | 134,71 | 129,65 |

| mars 2015 | 135,82 | 132,04 |

| avril 2015 | 135,9 | 132,11 |

| mai 2015 | 132,6 | 129,42 |

| juin 2015 | 135,04 | 131,28 |

| juil. 2015 | 134,32 | 130,7 |

| août 2015 | 134,54 | 130,16 |

| sept. 2015 | 132,44 | 130,38 |

| oct. 2015 | 130 | 128,57 |

| nov. 2015 | 130,69 | 128,9 |

| déc. 2015 | 130,66 | 130,52 |

| janv. 2016 | 130,14 | 128,95 |

| févr. 2016 | 128,95 | 128,23 |

| mars 2016 | 128,28 | 126,55 |

| avril 2016 | 128,64 | 125,19 |

| mai 2016 | 133,32 | 128,35 |

| juin 2016 | 130,75 | 126,55 |

| juil. 2016 | 128,59 | 124,55 |

| août 2016 | 128,48 | 124,34 |

| sept. 2016 | 127,56 | 123,03 |

| oct. 2016 | 128,03 | 122,58 |

| nov. 2016 | 126,15 | 121,97 |

| déc. 2016 | 122,88 | 119,91 |

| janv. 2017 | 123,35 | 119,63 |

| févr. 2017 | 121 | 118,4 |

| mars 2017 | 121,58 | 118,15 |

| avril 2017 | 119,45 | 116,61 |

| mai 2017 | 119,42 | 116,58 |

| juin 2017 | 117,15 | 115,16 |

| juil. 2017 | 117,42 | 114,87 |

| août 2017 | 117,53 | 114,92 |

| sept. 2017 | 116,65 | 113,67 |

| oct. 2017 | 116,57 | 113,1 |

- Notes : données mensuelles brutes au 20 décembre 2017, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- Source : Fiben, Banque de France.

graphiqueFigure 9 – Défaillances d'entreprises

- Notes : données mensuelles brutes au 20 décembre 2017, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- Source : Fiben, Banque de France.

Les exportations vers la zone euro se contractent à nouveau

Les exportations du Grand Est s’élèvent à 14,3 milliards d’euros au troisième trimestre 2017. Comparées au troisième trimestre 2016, elles diminuent légèrement, de 0,4 %, soit une baisse d’environ 60 millions d’euros. À destination de la zone euro, le repli se poursuit (- 3,0 % après - 3,4 %).

Vers l’Allemagne, notre premier partenaire commercial, la baisse des ventes ralentit ce trimestre (- 1,6 % après - 5,1 %). En revanche, elle s’intensifie vers l’Espagne, peut-être en raison de l’incertitude entourant le référendum au sujet de l’indépendance de la Catalogne (- 17 % après - 13 %). En direction du Royaume-Uni, nouveau deuxième partenaire commercial, les ventes s’érodent à nouveau (- 1,9 % après - 0,0 % et - 3,7 %). Vers l’Italie, désormais troisième partenaire acheteur de la région, les exportations sont en net recul (- 4,2 % après + 4,9 %). Pour les Pays-Bas et la Belgique les ventes progressent (+ 0,7 % après - 1,6 % et + 3,3 % après + 1,0 %) au contraire des États-Unis, où elles ralentissent (+ 3,0 % pour + 9,1 %).

Les exportations de produits pharmaceutiques continuent de se dégrader à - 23 % après - 9,0 % pendant que la diminution des ventes d’automobiles se poursuit (- 22 %). Les exportations de machines et équipements d’usage général fléchissent (- 0,5 % après + 2,1 %) et celles de produits chimiques de base s’atténuent tout en restant bien orientées (+ 5,4 % après + 20 %). En revanche, les ventes de produits sidérurgiques se consolident (+ 21 % après + 17 %), et celles d’équipements pour automobiles et de matériels électriques reprennent (+ 2,7 % et + 3,5 %). Enfin, les ventes de boissons se stabilisent à + 0,2 % après + 4,6 %.

tableauFigure 10 – Exportations du Grand Est

| Trimestre | Exportations |

|---|---|

| T3 2014 | 14,058 |

| T4 2014 | 14,869 |

| T1 2015 | 15,118 |

| T2 2015 | 15,243 |

| T3 2015 | 14,620 |

| T4 2015 | 15,218 |

| T1 2016 | 14,960 |

| T2 2016 | 15,605 |

| T3 2016 | 14,380 |

| T4 2016 | 14,958 |

| T1 2017 | 15,541 |

| T2 2017 | 15,613 |

| T3 2017 | 14,320 |

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

graphiqueFigure 10 – Exportations du Grand Est

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

Croissance soutenue chez nos voisins, surtout au Luxembourg

L’Allemagne connaît, une nouvelle fois, une expansion vigoureuse au troisième trimestre 2017 (+ 0,8 % après + 0,6 %), soutenue par les échanges extérieurs et l’investissement en biens d’équipement. En septembre, le solde du commerce extérieur affiche un excédent de 24,1 milliards d’euros : les exportations, nettement supérieures aux importations, ont en effet bondi de 4,6 % sur un an, à 110,4 milliards d’euros. Comparée au trimestre précédent, l’augmentation est de 1,7 % contre + 0,9 % pour les importations. Globalement, les investissements bruts progressent nettement, et particulièrement dans les équipements en machines-outils (+ 2,4 % et + 1,5 %), alors que les dépenses de construction fléchissent (- 0,4 %). En revanche, la consommation des ménages et la consommation publique conservent un niveau semblable au trimestre précédent.

Dans ce contexte, la situation de l’emploi reste favorable. Sur un an, les emplois accélèrent de 1,5 % à 44,5 millions et de 0,6 % par rapport au trimestre précédent. La progression touche presque tous les secteurs (hormis la finance et les assurances avec - 1,7 %) et atteint + 2,7 % dans les services aux entreprises, + 1,9 % dans le secteur des services publics, éducation et santé et + 1,3 % dans le commerce, transport et restauration. Depuis le début de l’année, l’emploi n’a cessé d’augmenter aussi bien dans la construction que dans l’industrie (+ 1,8 % et + 0,9 %). Dans le même temps, le chômage continue de reculer et atteint le niveau le plus bas depuis la réunification : en septembre 2017, on dénombre 1,6 million de chômeurs au sens du BIT, soit un recul fortement marqué de 8,0 % sur un an. Le taux de chômage BIT passe ainsi de 4,1 % au troisième trimestre 2016 à 3,7 % au même trimestre en 2017.

Dans le Bade-Wurtemberg, l’activité reste très solide et le PIB est en hausse de 0,7 % après + 0,9 % au deuxième. Le marché de l’emploi est très dynamique et augmente de 1,6 % sur un an, à 6,3 millions de personnes. La croissance de l’emploi est particulièrement soutenue dans la construction, les services et l’industrie (+ 2,1 %, + 1,6 % et + 1,4 %). Le PIB croît de 0,3 % en Rhénanie-Palatinat et de 2,3 % sur un an grâce à la bonne performance de l’industrie. L’emploi est également bien orienté, il se renforce de 1,2 % à 2,04 millions au troisième trimestre 2017. Comme dans le Bade-Wurtemberg, il progresse nettement dans la construction, les services et l’industrie (+ 2,5 %, + 1,3 % et + 0,5 %). Avec 530 500 emplois, la Sarre enregistre une progression de 0,6 %. Le chômage profite de cette dynamique et recule dans les trois länder limitrophes, pour s’établir à 3,4 % dans le Bade-Wurtemberg, 4,6 % en Rhénanie-Palatinat et 6,5 % en Sarre.

L’activité en Suisse a fortement accéléré au troisième trimestre 2017 (+ 0,6 % après + 0,4 %), tirée par la demande intérieure et les échanges extérieurs. Mais la principale contribution à la croissance vient de l’industrie manufacturière, qui a bondi de 2,2 %. La consommation des ménages et des administrations (+ 0,4 % et + 0,5 %), ainsi que les investissements en biens d’équipement évoluent positivement. De plus, la balance commerciale des biens et services contribue favorablement à la croissance avec une hausse des exportations de 2,1 % conjuguée à une baisse des importations (- 1,6 %). La Suisse compte près de cinq millions d’emplois, soit 0,8 % de plus qu’un an auparavant et + 0,3 % comparé au trimestre précédent. La Suisse du Nord-Ouest bénéficie également d’une croissance soutenue de l’emploi (+ 1,7 % par rapport au trimestre précédent et + 1,5 % sur un an). Comme dans l’ensemble du pays, elle accueille toujours plus de frontaliers : respectivement 317 000 et 71 600, soit + 2,8 % et + 1,0 %. Parmi ces derniers, 34 000 résident en Alsace (+ 1,8 % sur un an). Au troisième trimestre 2017, 243 000 personnes en moyenne étaient au chômage en Suisse selon la définition du BIT, soit 5,0 % de la population active, contre 5,1 % un an auparavant. Dans la Suisse du Nord-Ouest, le nombre de chômeurs augmente et passe de 27 400 à 28 500 entre les troisièmes trimestres 2016 et 2017, et le taux de chômage BIT, de 4,1 % à 4,3 %.

Au Luxembourg, d’après les premières estimations de l’Institut statistique du Grand-Duché, la croissance du PIB au troisième trimestre 2017 se renforce de 1,7 % après + 0,7 %. Les dépenses de consommation intérieure privée progressent légèrement ainsi que celles des administrations (+ 0,4 % et + 0,2 %). La forte poussée des exportations (+ 3,6 %) favorise également la croissance. L’emploi reste bien orienté malgré le léger ralentissement au troisième trimestre (+ 0,7 % après + 0,9 % et + 3,3 % en rythme annuel). Le nombre de frontaliers continue d’augmenter et passe de 177 700 en septembre 2016 à 185 200 en septembre 2017. Dans le même temps, le nombre de chômeurs recule de 3,9 % et s’établit à 16 250 personnes en données cvs. Le chômage concerne ainsi 5,9 % de la population active contre 6,3 % un an plus tôt.

En Belgique, selon l’estimation de l’Institut des comptes nationaux (ICN) l’activité économique progresse de 0,3 % au troisième trimestre 2017, après + 0,5 % au trimestre précédent. Elle est soutenue par les dépenses intérieures (+ 0,3 %), notamment par la consommation des ménages et les investissements des entreprises. La valeur ajoutée des services se renforce mais se contracte dans l’industrie et la construction (+ 0,6 %, - 0,5 % et - 0,9 %). Même si les exportations apportent une contribution légèrement positive à l’activité (+ 0,1 point), elles sont en repli de 0,2 %. Avec 4 650 300 personnes actives, l’emploi progresse de 0,8 % comparé au trimestre précédent. Dans le même temps, le nombre de chômeurs BIT progresse de 4,2 % pour s’établir à 362 700 au troisième trimestre 2017 et le taux de chômage au sens du BIT passe de 7,1 % à 7,3 %. En Wallonie, les actifs occupés sont 1 368 600, également en hausse de 1,9 % mais le taux de chômage passe de 9,4 % au second trimestre à 9,9 % au troisième.

Avertissement : l’enquête sur les forces de travail en Belgique a fait l’objet d’une profonde réforme en 2017. Ainsi, à partir de 2017, l’Institut belge travaille avec un panel rotatif, et utilise différentes méthodes de collecte des données, et la méthode de pondération a été fortement revue. Cela a entraîné une rupture dans les résultats. Les chiffres obtenus avec l’ancienne méthode ne sont dès lors plus comparables à ceux obtenus avec la nouvelle méthode. Il est déconseillé d’établir une comparaison entre les périodes avant et après 2017.

Contexte national - la croissance française atteindrait + 1,9 % en 2017

En France, l’activité est restée soutenue au troisième trimestre 2017 (+ 0,5 %, après + 0,6 %). La consommation des ménages a accéléré, l’investissement est resté solide, mais les exportations ont ralenti par contrecoup et les importations ont bondi. Le climat des affaires est au plus haut depuis 2008 si bien que la croissance accélérerait au quatrième trimestre (+ 0,6 %) pour atteindre + 1,9 % en moyenne en 2017. Elle resterait solide début 2018, tirée notamment par l’investissement des entreprises. Avec l’arrêt de la prime à l’embauche, l’emploi marchand a ralenti au troisième trimestre. Mais il accélérerait en fin d’année, avec l’amélioration de l’activité. En revanche, l’emploi non marchand baisserait du fait des suppressions d’emplois aidés. Au total, le taux de chômage, qui a ponctuellement augmenté à 9,7 % au troisième trimestre, repartirait à la baisse à 9,5 % fin 2017, puis 9,4 % mi-2018.

Contexte international - la zone euro croît à toute allure

L’activité a de nouveau accéléré cet été dans les économies avancées (+ 0,8 % après + 0,7 %) et elle resterait dynamique d’ici mi-2018 : le climat des affaires est bien orienté, en particulier dans la zone euro. Le chômage est au plus bas depuis 2008 dans la zone euro et depuis 2000 dans les économies anglo-saxonnes, ce qui soutiendrait un peu l’inflation d’ici mi-2018. L’activité s’est également reprise dans les économies émergentes mais à un rythme en deçà des années 2000. Le commerce mondial est reparti (+ 5,0 % en prévision pour 2017 après + 1,6 % en 2016). D’ici mi-2018, la croissance resterait solide aux États-Unis, portée par la relance fiscale votée en décembre. Dans la zone euro, l’activité continuerait d’augmenter solidement (+ 0,5 % à + 0,6 % par trimestre).

Pour en savoir plus

« La France garde la cadence », Note de conjoncture, Insee, décembre 2017.

Tableau de bord Conjoncture : Grand Est, Insee.fr, janvier 2018.

« Un printemps qui confirme le début d'année positif », Insee Conjoncture Grand Est n° 10, octobre 2017.