Un ciel toujours nuageux en Lorraine au deuxième trimestre 2015

Au deuxième trimestre 2015, la conjoncture est toujours difficile en Lorraine. L’emploi salarié marchand diminue encore, notamment dans la construction et dans l’industrie, malgré le rebond de l’intérim. Le taux de chômage est stable (10,5 %). La hausse du nombre de demandeurs d’emploi se poursuit.

La conjoncture reste mal orientée dans le secteur de la construction. La situation s’améliore toutefois sur le marché du logement neuf. Les créations sous le régime de micro-entrepreneur sont en net recul par rapport à 2014, toutefois les créations classiques progressent à nouveau. Les défaillances d’entreprises augmentent, un peu plus qu’au niveau national.

L’amélioration des exportations se confirme. Le commerce extérieur lorrain est soutenu notamment par la croissance dynamique en Espagne. Le deuxième trimestre est favorable pour l’hôtellerie lorraine.

Au niveau national, l’activité a calé au deuxième trimestre sous l’effet de facteurs ponctuels, après un net rebond en début d’année. Dans l’ensemble de la zone euro, l’activité a continué de progresser. Le contexte reste plutôt favorable, et l’activité croîtrait à nouveau au second semestre. La croissance serait de 1,1 % sur l’année, après + 0,2 % en 2014.

- Emploi salarié lorrain : toujours en recul

- Taux de chômage stable

- Poursuite de la hausse du nombre de demandeurs d’emploi

- Construction : redémarrage des ventes

- Tourisme : afflux de clients étrangers dans les hôtels

- Effondrement des créations sous le statut de micro-entrepreneur

- Défaillances d’entreprises en nette augmentation

- Exportations : l’amélioration se confirme

- Activité dégradée au Luxembourg, dynamique en Allemagne et en Belgique

- En France, la demande reste bien orientée, mais l’activité progresse par à-coups

- Au niveau international, le climat conjoncturel est favorable dans les économies avancées mais se dégrade encore dans les pays émergents

- Avertissement

Emploi salarié lorrain : toujours en recul

Au deuxième trimestre 2015, l’emploi salarié dans les secteurs principalement marchands continue de diminuer en Lorraine (- 0,3 %, soit plus de 1 100 suppressions nettes d’emplois), alors qu’il augmente légèrement au niveau national (+ 0,2 %) (figure 1). L’emploi baisse encore dans l’industrie et la construction (figure 2). Il diminue aussi dans les services marchands, malgré le rebond de l’emploi intérimaire. Il reste stable dans le commerce. L’emploi est en recul en Meurthe-et-Moselle (- 0,7 %), dans la Meuse (- 0,3 %) et en Moselle (- 0,1 %). Il progresse toutefois dans les Vosges (+ 0,3 %), après de nombreux trimestres de baisses marquées.

Dans le secteur de la construction, l’emploi poursuit son recul au deuxième trimestre 2015 (- 1,3 %, soit plus de 500 destructions nettes d’emplois), dans un contexte toujours défavorable pour l’activité. La baisse est un peu plus marquée qu’au niveau national (- 0,9 %), et elle est plus prononcée qu’en début d’année (- 0,6 % au premier trimestre).

Dans l’industrie, l’emploi recule sensiblement (- 0,8 %, soit environ 900 destructions nettes). La baisse est plus marquée qu’au niveau national (- 0,3 %). La Lorraine fait partie des régions les plus durement touchées, avec le Nord-Pas-de-Calais. L’emploi recule particulièrement dans la fabrication d’équipements électriques, électroniques, informatiques et la fabrication de machines (- 2,6 %, soit plus de 300 suppressions nettes), dans le secteur agro-alimentaire (- 0,8 %, plus de 100 suppressions) et dans la fabrication d’autres produits industriels (- 0,6 %, plus de 300 suppressions). L’emploi industriel baisse nettement dans les Vosges (- 1,8 %). Ce recul s’explique en grande partie par la réorganisation d’un grand établissement, qui externalise ses activités de support. Cela entraîne une baisse de l’emploi industriel et une hausse de l’emploi dans les services marchands. En Moselle, l’emploi industriel diminue de 0,7 %.

Dans le commerce, l’emploi reste stable au deuxième trimestre, alors qu’il progresse au niveau national (+ 0,2 %). Il diminue quelque peu en Meurthe-et-Moselle, dans la Meuse et en Moselle. Dans ces deux derniers départements, la baisse s’explique en partie par la fermeture de plusieurs magasins de l’enseigne Match. Dans les Vosges, l’emploi dans le commerce est en hausse (+ 0,8 %).

L’emploi intérimaire conserve un profil d’évolution en dents de scie, en Lorraine comme au niveau national (figure 3). Il se redresse au deuxième trimestre (+ 3,1 %, soit près de 600 créations nettes), après le recul du premier trimestre (- 2,4 %). L’emploi intérimaire augmente nettement dans les Vosges (+ 7,5 %) et en Moselle (+ 3,6 %). Il progresse plus modérément dans la Meuse (+ 0,5 %), et diminue légèrement en Meurthe-et-Moselle (- 0,2 %).

tableau1 – Évolution de l'emploi salarié marchand

| Lorraine | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,9 | 100,06 |

| T3 2005 | 99,64 | 100,18 |

| T4 2005 | 99,55 | 100,33 |

| T1 2006 | 99,48 | 100,43 |

| T2 2006 | 99,82 | 101 |

| T3 2006 | 100,01 | 101,38 |

| T4 2006 | 99,6 | 101,45 |

| T1 2007 | 100,01 | 102,24 |

| T2 2007 | 100,21 | 102,48 |

| T3 2007 | 100,45 | 102,86 |

| T4 2007 | 100,37 | 103,06 |

| T1 2008 | 101,06 | 103,32 |

| T2 2008 | 100,68 | 102,89 |

| T3 2008 | 99,64 | 102,57 |

| T4 2008 | 98,69 | 101,85 |

| T1 2009 | 96,99 | 100,77 |

| T2 2009 | 96,13 | 100,29 |

| T3 2009 | 95,66 | 100,02 |

| T4 2009 | 95,62 | 100,1 |

| T1 2010 | 95,44 | 100,02 |

| T2 2010 | 95,09 | 100,09 |

| T3 2010 | 95,29 | 100,3 |

| T4 2010 | 95,41 | 100,51 |

| T1 2011 | 95,36 | 100,79 |

| T2 2011 | 95,66 | 101,06 |

| T3 2011 | 95,25 | 100,97 |

| T4 2011 | 95,04 | 100,95 |

| T1 2012 | 94,85 | 100,99 |

| T2 2012 | 94,12 | 100,85 |

| T3 2012 | 93,83 | 100,63 |

| T4 2012 | 93,25 | 100,34 |

| T1 2013 | 92,83 | 100,29 |

| T2 2013 | 92,36 | 99,91 |

| T3 2013 | 92,01 | 99,99 |

| T4 2013 | 91,79 | 100,05 |

| T1 2014 | 91,56 | 99,88 |

| T2 2014 | 91,32 | 99,88 |

| T3 2014 | 90,69 | 99,55 |

| T4 2014 | 90,76 | 99,66 |

| T1 2015 | 90,5 | 99,61 |

| T2 2015 | 90,27 | 99,77 |

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

graphique1 – Évolution de l'emploi salarié marchand

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

tableau2 – Évolution de l'emploi salarié marchand par secteur en Lorraine

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1 2005 | 100 | 100 | 100 | 100 |

| T2 2005 | 100,78 | 99,25 | 100,14 | 100,04 |

| T3 2005 | 101,44 | 98,29 | 100,08 | 99,91 |

| T4 2005 | 102,47 | 97,66 | 100,23 | 99,67 |

| T1 2006 | 103,35 | 96,85 | 100,41 | 99,52 |

| T2 2006 | 104,34 | 96,18 | 100,64 | 99,48 |

| T3 2006 | 105,4 | 95,49 | 101,14 | 99,68 |

| T4 2006 | 106,36 | 94,45 | 101,12 | 99,55 |

| T1 2007 | 107,49 | 93,79 | 101,37 | 100,07 |

| T2 2007 | 107,71 | 93,13 | 102,22 | 100,83 |

| T3 2007 | 108,98 | 92,66 | 102,92 | 101,96 |

| T4 2007 | 109,77 | 92,36 | 102,83 | 101,92 |

| T1 2008 | 110,71 | 92,21 | 103,48 | 102,4 |

| T2 2008 | 111,69 | 91,71 | 103,46 | 102,28 |

| T3 2008 | 111,51 | 90,38 | 103,39 | 101,83 |

| T4 2008 | 110,16 | 89,81 | 103,69 | 102,17 |

| T1 2009 | 107,88 | 88,22 | 103,18 | 101,58 |

| T2 2009 | 106,8 | 86,77 | 102,81 | 100,9 |

| T3 2009 | 105,07 | 85,51 | 102,52 | 100,02 |

| T4 2009 | 104,58 | 84,19 | 102,64 | 99,88 |

| T1 2010 | 104,34 | 83,17 | 102,42 | 99,25 |

| T2 2010 | 103,35 | 82,47 | 102,19 | 99,07 |

| T3 2010 | 102,52 | 81,62 | 102,74 | 99,08 |

| T4 2010 | 102,3 | 81,35 | 102,7 | 99,22 |

| T1 2011 | 102,41 | 80,81 | 102,85 | 99,13 |

| T2 2011 | 101,79 | 80,86 | 103,07 | 99,2 |

| T3 2011 | 101,03 | 80,5 | 102,91 | 99,05 |

| T4 2011 | 100,79 | 79,98 | 103,17 | 99,19 |

| T1 2012 | 100,71 | 79,74 | 103,08 | 99,3 |

| T2 2012 | 100,54 | 79,46 | 102,45 | 99,17 |

| T3 2012 | 100,18 | 79,14 | 102,54 | 99,16 |

| T4 2012 | 99,28 | 78,68 | 102,03 | 98,45 |

| T1 2013 | 98,01 | 77,84 | 101,92 | 98,36 |

| T2 2013 | 97,23 | 76,96 | 101,52 | 97,96 |

| T3 2013 | 96,97 | 76,24 | 101,28 | 97,73 |

| T4 2013 | 96,14 | 75,79 | 101,22 | 97,48 |

| T1 2014 | 95,18 | 75,56 | 101,19 | 97,03 |

| T2 2014 | 93,85 | 75,15 | 101,03 | 96,53 |

| T3 2014 | 91,81 | 74,62 | 100,8 | 96,21 |

| T4 2014 | 91,17 | 74,34 | 100,63 | 96,32 |

| T1 2015 | 90,58 | 73,89 | 100,69 | 96,26 |

| T2 2015 | 89,44 | 73,33 | 100,59 | 96,21 |

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

graphique2 – Évolution de l'emploi salarié marchand par secteur en Lorraine

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

tableau3 – Évolution de l'emploi intérimaire

| Lorraine | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,89 | 99,86 |

| T3 2005 | 100,39 | 101,93 |

| T4 2005 | 98,71 | 102,6 |

| T1 2006 | 99,12 | 101,7 |

| T2 2006 | 106,99 | 107,36 |

| T3 2006 | 108,08 | 107,33 |

| T4 2006 | 104,38 | 105,31 |

| T1 2007 | 113,27 | 114,93 |

| T2 2007 | 111,93 | 112,47 |

| T3 2007 | 109,48 | 110,87 |

| T4 2007 | 109,22 | 109,72 |

| T1 2008 | 116,07 | 114,33 |

| T2 2008 | 109,05 | 106,28 |

| T3 2008 | 96,29 | 99,93 |

| T4 2008 | 77,37 | 86,9 |

| T1 2009 | 61,19 | 73,86 |

| T2 2009 | 58,89 | 75,59 |

| T3 2009 | 65,01 | 79,59 |

| T4 2009 | 73,63 | 84,26 |

| T1 2010 | 80,37 | 88,79 |

| T2 2010 | 82,76 | 93,33 |

| T3 2010 | 88,67 | 97,1 |

| T4 2010 | 94,47 | 100,81 |

| T1 2011 | 95,4 | 101,29 |

| T2 2011 | 100,39 | 101,53 |

| T3 2011 | 97,34 | 100,44 |

| T4 2011 | 93,6 | 96,52 |

| T1 2012 | 92,33 | 95,18 |

| T2 2012 | 85,55 | 91,82 |

| T3 2012 | 80,9 | 87,97 |

| T4 2012 | 79,34 | 86,04 |

| T1 2013 | 79,9 | 88,46 |

| T2 2013 | 82,3 | 87,19 |

| T3 2013 | 83,21 | 88,79 |

| T4 2013 | 84,09 | 91,7 |

| T1 2014 | 82,83 | 89,21 |

| T2 2014 | 85,33 | 91,3 |

| T3 2014 | 82,01 | 87,4 |

| T4 2014 | 89,36 | 91,77 |

| T1 2015 | 87,18 | 89,91 |

| T2 2015 | 89,89 | 93,15 |

- Note : données trimestrielles.

- Champ : emploi en fin de trimestre ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

graphique3 – Évolution de l'emploi intérimaire

- Note : données trimestrielles.

- Champ : emploi en fin de trimestre ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

Taux de chômage stable

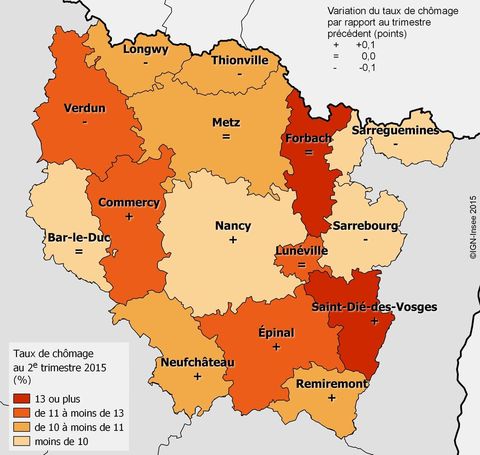

Au deuxième trimestre 2015, en Lorraine, le taux de chômage au sens du BIT s’établit à 10,5 % de la population active (figure 4). Il est stable par rapport au premier trimestre. ll augmente légèrement en Meurthe-et-Moselle (10,1 %, soit + 0,1 point). Il est inchangé dans les autres départements lorrains. En France métropolitaine, le taux de chômage se stabilise également, à 10,0 % de la population active. Selon les prévisions nationales, il pourrait se maintenir à ce niveau jusqu’à la fin de l’année.

Le chômage augmente de 0,1 point dans les zones d’emploi situées dans le sud de la région et dans les zones de Nancy et de Commercy. Il diminue de 0,1 point dans les zones d’emploi proches de la frontière, ainsi que dans la zone de Sarrebourg (8,1 %). La zone d’emploi la plus touchée demeure celle de Saint-Dié-des-Vosges, avec 13,9 % de la population active à la recherche d’un emploi (figure 4b).

tableau4 – Taux de chômage

| Lorraine | France métropolitaine | |

|---|---|---|

| T1 2005 | 8,3 | 8,3 |

| T2 2005 | 8,4 | 8,4 |

| T3 2005 | 8,6 | 8,6 |

| T4 2005 | 8,8 | 8,7 |

| T1 2006 | 9,0 | 8,7 |

| T2 2006 | 8,9 | 8,6 |

| T3 2006 | 8,8 | 8,5 |

| T4 2006 | 8,2 | 8,0 |

| T1 2007 | 8,3 | 8,1 |

| T2 2007 | 7,9 | 7,8 |

| T3 2007 | 7,8 | 7,6 |

| T4 2007 | 7,4 | 7,2 |

| T1 2008 | 7,0 | 6,8 |

| T2 2008 | 7,1 | 7,0 |

| T3 2008 | 7,3 | 7,1 |

| T4 2008 | 7,8 | 7,4 |

| T1 2009 | 8,8 | 8,2 |

| T2 2009 | 9,5 | 8,8 |

| T3 2009 | 9,5 | 8,8 |

| T4 2009 | 9,8 | 9,2 |

| T1 2010 | 9,5 | 9,0 |

| T2 2010 | 9,4 | 8,9 |

| T3 2010 | 9,4 | 8,8 |

| T4 2010 | 9,3 | 8,8 |

| T1 2011 | 9,2 | 8,7 |

| T2 2011 | 9,1 | 8,7 |

| T3 2011 | 9,2 | 8,8 |

| T4 2011 | 9,4 | 9,0 |

| T1 2012 | 9,6 | 9,1 |

| T2 2012 | 9,8 | 9,3 |

| T3 2012 | 9,9 | 9,4 |

| T4 2012 | 10,3 | 9,7 |

| T1 2013 | 10,6 | 9,9 |

| T2 2013 | 10,7 | 10,0 |

| T3 2013 | 10,7 | 9,9 |

| T4 2013 | 10,4 | 9,7 |

| T1 2014 | 10,5 | 9,8 |

| T2 2014 | 10,4 | 9,7 |

| T3 2014 | 10,6 | 10,0 |

| T4 2014 | 10,7 | 10,1 |

| T1 2015 | 10,5 | 10,0 |

| T2 2015 | 10,5 | 10,0 |

- Note : données trimestrielles.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphique4 – Taux de chômage

- Note : données trimestrielles.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure_4b – Taux de chômage par zone d’emploi

- Source : Insee, taux de chômage localisés

Poursuite de la hausse du nombre de demandeurs d’emploi

Fin juin 2015, près de 131 700 demandeurs d’emploi de catégorie A sont inscrits à Pôle emploi en Lorraine (figure 4c). Leur nombre continue d’augmenter à un rythme régulier (+ 1 % entre mars et juin 2015). Les demandeurs d’emploi de 50 ans et plus constituent depuis début 2015 un peu plus d’un quart des inscrits en Lorraine. Ils sont 33 400 à la fin du mois de juin 2015, soit 2,4 % de plus que trois mois auparavant. Le nombre de demandeurs d’emploi de moins de 50 ans poursuit également sa hausse, mais de manière moins soutenue : + 0,8 % pour les moins de 25 ans et + 0,4 % pour les 25-49 ans.

Au cours du deuxième trimestre, 19 400 offres d’embauche ont été déposées à Pôle emploi en Lorraine, soit près de 200 de plus qu’au premier trimestre 2015. Seules les offres d’emplois d’une durée comprise entre un et six mois contribuent à cette hausse (300 offres supplémentaires, soit + 4 %). Le nombre d’offres pour une durée supérieure à six mois est stable (9 800 offres). Enfin, moins de 1 000 offres d’emploi d’une durée inférieure à un mois ont été proposées au deuxième trimestre, soit une baisse de 14 % par rapport au trimestre précédent.

tableau4c – Demandeurs d’emploi

| Moins de 25 ans | Ensemble hommes | De 25 à 49 ans | Ensemble femmes | 50 ans et plus | |

|---|---|---|---|---|---|

| déc.|2009 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| mars|2010 | 96,6 | 99,7 | 101,3 | 102,3 | 104,7 |

| juin|2010 | 95,2 | 99,1 | 101,3 | 104,0 | 109,6 |

| sept.|2010 | 93,5 | 99,6 | 101,4 | 104,8 | 115,3 |

| déc.|2010 | 90,2 | 98,8 | 101,3 | 105,6 | 119,7 |

| mars|2011 | 87,7 | 94,9 | 98,2 | 105,9 | 122,7 |

| juin|2011 | 87,9 | 95,6 | 98,0 | 106,1 | 126,3 |

| sept.|2011 | 88,4 | 97,5 | 100,0 | 109,3 | 133,7 |

| déc.|2011 | 90,9 | 99,8 | 101,4 | 111,7 | 139,2 |

| mars|2012 | 91,7 | 102,8 | 103,0 | 112,8 | 145,4 |

| juin|2012 | 93,6 | 105,0 | 104,3 | 114,3 | 149,4 |

| sept.|2012 | 96,4 | 109,0 | 107,4 | 117,3 | 156,1 |

| déc.|2012 | 100,5 | 113,0 | 110,5 | 121,4 | 163,6 |

| mars|2013 | 102,1 | 117,1 | 114,1 | 124,1 | 169,2 |

| juin|2013 | 102,5 | 118,7 | 116,4 | 127,3 | 174,4 |

| sept.|2013 | 101,3 | 119,4 | 116,5 | 127,7 | 178,9 |

| déc.|2013 | 99,8 | 120,4 | 116,4 | 127,1 | 183,6 |

| mars|2014 | 96,9 | 121,1 | 116,8 | 127,2 | 188,8 |

| juin|2014 | 97,5 | 122,9 | 117,9 | 128,3 | 192,9 |

| sept.|2014 | 97,3 | 124,4 | 118,8 | 128,6 | 195,7 |

| déc.|2014 | 96,2 | 124,4 | 119,1 | 130,1 | 200,1 |

| mars|2015 | 96,5 | 125,5 | 119,9 | 131,0 | 202,8 |

| juin|2015 | 97,2 | 127,0 | 120,4 | 131,9 | 207,7 |

- Champ : demandeurs d’emploi de catégorie A en fin de mois en Lorraine (données CVS)

- Source : Direccte - Pôle emploi

graphique4c – Demandeurs d’emploi

- Champ : demandeurs d’emploi de catégorie A en fin de mois en Lorraine (données CVS)

- Source : Direccte - Pôle emploi

Construction : redémarrage des ventes

En Lorraine, 7 000 logements ont été commencés entre juillet 2014 et juin 2015. Par rapport à la même période l’année précédente, les mises en chantier de logements chutent de 4,9 % (figure 5). La baisse est un peu moins marquée qu’au niveau national (- 5,4 %). Le cumul annuel des mises en chantier continue de diminuer depuis début 2015, même si la baisse est un peu plus modérée.

7 500 logements ont été autorisés à la construction entre juillet 2014 et juin 2015. Le nombre de logements autorisés baisse de 15,7 % par rapport à la même période un an auparavant (figure 6). Le recul est plus prononcé qu’au niveau national (- 6,1 % sur la même période). Sur la période récente, le nombre de logements autorisés continue de diminuer en Lorraine, alors qu’il se stabilise sur l’ensemble de la France.

Au deuxième trimestre 2015, les ventes de logements neufs et les mises en ventes redémarrent en Lorraine. Les ventes d’appartements neufs se reprennent et progressent de 33 % par rapport au deuxième trimestre 2014. Le nombre de logements collectifs mis en vente augmente dans une moindre mesure (+ 6,1 %), et le stock d’appartements disponibles diminue (- 21 %). Les ventes de maisons individuelles neuves baissent de 35 % par rapport au deuxième trimestre 2014, alors que les mises en vente sont en hausse (+ 19 %). Si la reprise du marché du logement neuf se confirme, elle pourrait entraîner une amélioration dans le secteur de la construction. Mais cette amélioration serait lente, du fait des délais entre le lancement de nouveaux projets et la construction.

tableau5 – Évolution du nombre de logements commencés

| Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 96,32 | 100,44 |

| mars 2005 | 98,53 | 101,6 |

| avril 2005 | 97,79 | 102,22 |

| mai 2005 | 100,74 | 104,47 |

| juin 2005 | 101,47 | 105,53 |

| juil. 2005 | 99,26 | 105,85 |

| août 2005 | 99,26 | 106,49 |

| sept. 2005 | 100 | 108,07 |

| oct. 2005 | 102,94 | 109,18 |

| nov. 2005 | 101,47 | 109,28 |

| déc. 2005 | 101,47 | 110,64 |

| janv. 2006 | 97,06 | 110,86 |

| févr. 2006 | 98,53 | 111,53 |

| mars 2006 | 101,47 | 112,31 |

| avril 2006 | 105,88 | 113,43 |

| mai 2006 | 105,88 | 113,77 |

| juin 2006 | 108,82 | 114,96 |

| juil. 2006 | 111,03 | 115,35 |

| août 2006 | 110,29 | 115,94 |

| sept. 2006 | 113,24 | 115,72 |

| oct. 2006 | 113,97 | 116,46 |

| nov. 2006 | 119,85 | 117,45 |

| déc. 2006 | 119,85 | 117,08 |

| janv. 2007 | 120,59 | 117,08 |

| févr. 2007 | 120,59 | 117,08 |

| mars 2007 | 116,91 | 116,81 |

| avril 2007 | 116,18 | 116,51 |

| mai 2007 | 116,18 | 116,07 |

| juin 2007 | 115,44 | 115,77 |

| juil. 2007 | 114,71 | 117,32 |

| août 2007 | 117,65 | 116,58 |

| sept. 2007 | 113,24 | 116,51 |

| oct. 2007 | 111,03 | 117,03 |

| nov. 2007 | 105,88 | 116,36 |

| déc. 2007 | 106,62 | 116,16 |

| janv. 2008 | 105,88 | 115,87 |

| févr. 2008 | 105,88 | 115,82 |

| mars 2008 | 108,82 | 114,41 |

| avril 2008 | 105,88 | 113,13 |

| mai 2008 | 100,74 | 111,33 |

| juin 2008 | 97,79 | 109,18 |

| juil. 2008 | 95,59 | 106,27 |

| août 2008 | 92,65 | 105,36 |

| sept. 2008 | 91,18 | 103,31 |

| oct. 2008 | 91,91 | 100,2 |

| nov. 2008 | 88,24 | 96,99 |

| déc. 2008 | 85,29 | 94,57 |

| janv. 2009 | 83,82 | 91,34 |

| févr. 2009 | 81,62 | 88,03 |

| mars 2009 | 75 | 85,83 |

| avril 2009 | 75 | 84,01 |

| mai 2009 | 73,53 | 82,03 |

| juin 2009 | 70,59 | 80,58 |

| juil. 2009 | 69,12 | 80,58 |

| août 2009 | 70,59 | 80,7 |

| sept. 2009 | 72,79 | 79,42 |

| oct. 2009 | 69,12 | 78,83 |

| nov. 2009 | 69,85 | 80,21 |

| déc. 2009 | 72,06 | 82,43 |

| janv. 2010 | 72,06 | 82,53 |

| févr. 2010 | 72,06 | 83,02 |

| mars 2010 | 73,53 | 84,28 |

| avril 2010 | 72,79 | 84,9 |

| mai 2010 | 75 | 86,28 |

| juin 2010 | 76,47 | 87,44 |

| juil. 2010 | 77,94 | 88,1 |

| août 2010 | 75 | 88,92 |

| sept. 2010 | 72,79 | 91,34 |

| oct. 2010 | 74,26 | 94,23 |

| nov. 2010 | 78,68 | 96,77 |

| déc. 2010 | 79,41 | 98,37 |

| janv. 2011 | 80,15 | 99,75 |

| févr. 2011 | 81,62 | 100,84 |

| mars 2011 | 83,09 | 101,7 |

| avril 2011 | 80,88 | 102 |

| mai 2011 | 80,88 | 102,89 |

| juin 2011 | 80,15 | 101,83 |

| juil. 2011 | 80,15 | 101,31 |

| août 2011 | 80,88 | 100,79 |

| sept. 2011 | 79,41 | 99,85 |

| oct. 2011 | 79,41 | 98,72 |

| nov. 2011 | 76,47 | 99,58 |

| déc. 2011 | 77,21 | 99,98 |

| janv. 2012 | 76,47 | 99,51 |

| févr. 2012 | 76,47 | 99,63 |

| mars 2012 | 75,74 | 99,53 |

| avril 2012 | 75,74 | 99,14 |

| mai 2012 | 75 | 98,03 |

| juin 2012 | 76,47 | 98,52 |

| juil. 2012 | 76,47 | 98,3 |

| août 2012 | 75,74 | 97,98 |

| sept. 2012 | 75 | 97,38 |

| oct. 2012 | 75 | 96,92 |

| nov. 2012 | 73,53 | 94,32 |

| déc. 2012 | 71,32 | 94,32 |

| janv. 2013 | 72,06 | 95,09 |

| févr. 2013 | 75,74 | 95,83 |

| mars 2013 | 77,21 | 96,25 |

| avril 2013 | 80,15 | 97,19 |

| mai 2013 | 80,88 | 98,03 |

| juin 2013 | 78,68 | 98,2 |

| juil. 2013 | 77,94 | 98,17 |

| août 2013 | 77,21 | 97,73 |

| sept. 2013 | 77,94 | 97,48 |

| oct. 2013 | 76,47 | 96,52 |

| nov. 2013 | 75 | 95,61 |

| déc. 2013 | 74,26 | 93,19 |

| janv. 2014 | 73,53 | 92,3 |

| févr. 2014 | 69,12 | 90,67 |

| mars 2014 | 66,18 | 89,04 |

| avril 2014 | 62,5 | 88,1 |

| mai 2014 | 60,29 | 86,65 |

| juin 2014 | 59,56 | 85,98 |

| juil. 2014 | 58,82 | 85,41 |

| août 2014 | 58,09 | 85,27 |

| sept. 2014 | 57,35 | 84,48 |

| oct. 2014 | 58,82 | 84,18 |

| nov. 2014 | 59,56 | 83,81 |

| déc. 2014 | 59,56 | 83,96 |

| janv. 2015 | 58,09 | 83,56 |

| févr. 2015 | 58,82 | 83,49 |

| mars 2015 | 58,09 | 83,24 |

| avril 2015 | 56,62 | 82,58 |

| mai 2015 | 56,62 | 82,35 |

| juin 2015 | 55,88 | 82,08 |

| juil. 2015 | 55,88 | 81,66 |

| août 2015 | 55,88 | 81,61 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphique5 – Évolution du nombre de logements commencés

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

tableau6 – Évolution du nombre de logements autorisés à la construction

| Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 96,71 | 100,47 |

| mars 2005 | 96,71 | 101,51 |

| avril 2005 | 96,71 | 102,27 |

| mai 2005 | 98,03 | 102,8 |

| juin 2005 | 101,32 | 104,19 |

| juil. 2005 | 101,32 | 105,05 |

| août 2005 | 100 | 105,52 |

| sept. 2005 | 103,95 | 106,38 |

| oct. 2005 | 106,58 | 106,52 |

| nov. 2005 | 107,24 | 106,97 |

| déc. 2005 | 107,89 | 108,38 |

| janv. 2006 | 109,87 | 109,42 |

| févr. 2006 | 110,53 | 110,69 |

| mars 2006 | 113,16 | 112,44 |

| avril 2006 | 115,13 | 113,42 |

| mai 2006 | 115,13 | 114,81 |

| juin 2006 | 113,16 | 115,55 |

| juil. 2006 | 116,45 | 116,39 |

| août 2006 | 115,79 | 117,06 |

| sept. 2006 | 112,5 | 116,57 |

| oct. 2006 | 115,13 | 118 |

| nov. 2006 | 113,16 | 118,98 |

| déc. 2006 | 113,82 | 118,49 |

| janv. 2007 | 111,84 | 117,9 |

| févr. 2007 | 113,16 | 117,92 |

| mars 2007 | 114,47 | 118,39 |

| avril 2007 | 111,18 | 117,86 |

| mai 2007 | 109,21 | 117,55 |

| juin 2007 | 111,84 | 116,78 |

| juil. 2007 | 113,16 | 117 |

| août 2007 | 111,84 | 116,82 |

| sept. 2007 | 113,82 | 116,53 |

| oct. 2007 | 112,5 | 115,79 |

| nov. 2007 | 111,84 | 113,69 |

| déc. 2007 | 111,18 | 112,44 |

| janv. 2008 | 109,21 | 112,22 |

| févr. 2008 | 107,24 | 111,87 |

| mars 2008 | 102,63 | 110,26 |

| avril 2008 | 103,95 | 109,48 |

| mai 2008 | 107,24 | 108,28 |

| juin 2008 | 103,95 | 106,09 |

| juil. 2008 | 98,68 | 103,62 |

| août 2008 | 100 | 101,16 |

| sept. 2008 | 98,68 | 99,61 |

| oct. 2008 | 98,68 | 97,43 |

| nov. 2008 | 98,03 | 95,57 |

| déc. 2008 | 95,39 | 92,75 |

| janv. 2009 | 94,74 | 89,99 |

| févr. 2009 | 90,79 | 86,39 |

| mars 2009 | 88,82 | 83,49 |

| avril 2009 | 84,21 | 81,24 |

| mai 2009 | 78,29 | 78,57 |

| juin 2009 | 75 | 76,64 |

| juil. 2009 | 75,66 | 75,52 |

| août 2009 | 73,68 | 74,66 |

| sept. 2009 | 71,05 | 74,03 |

| oct. 2009 | 68,42 | 73,13 |

| nov. 2009 | 66,45 | 73,29 |

| déc. 2009 | 65,79 | 74,01 |

| janv. 2010 | 66,45 | 74,68 |

| févr. 2010 | 69,74 | 76,42 |

| mars 2010 | 70,39 | 78,95 |

| avril 2010 | 73,03 | 80,85 |

| mai 2010 | 73,68 | 82,96 |

| juin 2010 | 76,32 | 85,31 |

| juil. 2010 | 74,34 | 87,52 |

| août 2010 | 75,66 | 88,84 |

| sept. 2010 | 76,32 | 90,38 |

| oct. 2010 | 78,29 | 91,03 |

| nov. 2010 | 78,95 | 91,54 |

| déc. 2010 | 76,97 | 92,73 |

| janv. 2011 | 76,97 | 94,01 |

| févr. 2011 | 75,66 | 94,22 |

| mars 2011 | 77,63 | 93,71 |

| avril 2011 | 77,63 | 93,65 |

| mai 2011 | 80,92 | 95,1 |

| juin 2011 | 80,92 | 95,46 |

| juil. 2011 | 82,89 | 96,02 |

| août 2011 | 86,18 | 97,26 |

| sept. 2011 | 87,5 | 99,02 |

| oct. 2011 | 86,18 | 99,69 |

| nov. 2011 | 92,76 | 100,8 |

| déc. 2011 | 93,42 | 101,84 |

| janv. 2012 | 92,76 | 101,86 |

| févr. 2012 | 94,74 | 102,02 |

| mars 2012 | 93,42 | 101,7 |

| avril 2012 | 93,42 | 102,02 |

| mai 2012 | 92,76 | 100,61 |

| juin 2012 | 90,13 | 100,22 |

| juil. 2012 | 90,79 | 99,37 |

| août 2012 | 87,5 | 99,24 |

| sept. 2012 | 90,13 | 97,2 |

| oct. 2012 | 88,16 | 96,65 |

| nov. 2012 | 82,89 | 95,57 |

| déc. 2012 | 80,92 | 93,87 |

| janv. 2013 | 82,24 | 94,05 |

| févr. 2013 | 82,89 | 95,55 |

| mars 2013 | 82,89 | 96,06 |

| avril 2013 | 80,92 | 94,52 |

| mai 2013 | 77,63 | 92,5 |

| juin 2013 | 75,66 | 90,76 |

| juil. 2013 | 73,03 | 88,68 |

| août 2013 | 70,39 | 86 |

| sept. 2013 | 65,13 | 84,41 |

| oct. 2013 | 63,82 | 83,92 |

| nov. 2013 | 63,82 | 83,08 |

| déc. 2013 | 65,13 | 82,28 |

| janv. 2014 | 61,84 | 80,2 |

| févr. 2014 | 59,21 | 77,16 |

| mars 2014 | 57,24 | 76,11 |

| avril 2014 | 58,55 | 74,95 |

| mai 2014 | 59,21 | 75,07 |

| juin 2014 | 58,55 | 74,95 |

| juil. 2014 | 58,55 | 75,23 |

| août 2014 | 58,55 | 75,01 |

| sept. 2014 | 57,89 | 75,19 |

| oct. 2014 | 58,55 | 74,17 |

| nov. 2014 | 57,24 | 73,33 |

| déc. 2014 | 54,61 | 72,93 |

| janv. 2015 | 53,29 | 72,29 |

| févr. 2015 | 51,32 | 71,52 |

| mars 2015 | 50 | 70,47 |

| avril 2015 | 50 | 70,9 |

| mai 2015 | 48,68 | 70,29 |

| juin 2015 | 49,34 | 70,78 |

| juil. 2015 | 49,34 | 70,27 |

| août 2015 | 50 | 71,03 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphique6 – Évolution du nombre de logements autorisés à la construction

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

Tourisme : afflux de clients étrangers dans les hôtels

Au deuxième trimestre 2015, l’hôtellerie lorraine a enregistré un peu plus d’un million de nuitées, soit 2 % de plus qu’à la même période de l’année précédente (figure 7). Sur l’ensemble de la France métropolitaine, la fréquentation hôtelière progresse de manière similaire (+ 1,9 %).

Dans la région, les arrivées de clients étrangers, plus nombreuses qu’au printemps 2014, se traduisent par une forte augmentation de leurs nuitées (+ 4,5 %). La fréquentation française progresse aussi, mais de manière moindre (+ 1,3%).

L’hôtellerie de chaîne profite pleinement de cette amélioration, avec des nuitées en hausse de plus de 13 %. Le scénario est tout autre dans l’hôtellerie indépendante, où la fréquentation est en fort recul (environ - 10 %).

L’activité hôtelière augmente nettement en Moselle (+ 6 % par rapport au deuxième trimestre 2014). La hausse est plus modérée en Meurthe-et-Moselle (+ 1,8 %) et dans les Vosges (+ 1,4 %). Dans la Meuse, la fréquentation recule très fortement (- 16 %). En 2014, les commémorations du Centenaire de la Grande Guerre avaient dynamisé, de manière exceptionnelle, l’activité hôtelière dans ce département.

tableau7 – Évolution de la fréquentation dans les hôtels

| Lorraine | France métropolitaine | |

|---|---|---|

| T1 2011 | 1,1602537424488835 | 2,2455296988236904 |

| T2 2011 | -1,8773638519273323 | 3,118357539041192 |

| T3 2011 | 3,5765895953757143 | 3,0256743767917547 |

| T4 2011 | -0,6006148586893237 | 4,643769783473398 |

| T1 2012 | 1,2267338212010561 | 2,3624045764267207 |

| T2 2012 | -1,724551137384923 | -0,7817130068028603 |

| T3 2012 | -1,4475061039413943 | -0,7592137658719297 |

| T4 2012 | -2,507732174203822 | 0,30393408277045164 |

| T1 2013 | 2,2931881719767975 | -0,39239682185379654 |

| T2 2013 | 5,929990346999963 | -0,7465023691316598 |

| T3 2013 | -0,10352150061936584 | 0,09029170044515399 |

| T4 2013 | 4,100880684949995 | -0,5644496415199138 |

| T1 2014 | -9,451113064207384 | -2,85235793715239 |

| T2 2014 | -5,085802534268255 | -0,7980936572239198 |

| T3 2014 | -2,664233899896385 | -1,6063850425588522 |

| T4 2014 | -1,9449575827460124 | -0,7375650233675307 |

| T1 2015 | 3,4463960430267755 | 2,4484776357299944 |

| T2 2015 | 1,9919352393657375 | 1,9306724791269951 |

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Suite au changement de classification début 2014, les données 2011 à 2013 ont été rétropolées.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

graphique7 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Suite au changement de classification début 2014, les données 2011 à 2013 ont été rétropolées.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

Effondrement des créations sous le statut de micro-entrepreneur

En Lorraine, 3 045 entreprises ont été créées au deuxième trimestre 2015, soit 6 % de moins qu’au premier trimestre (figure 8). Pour le deuxième trimestre consécutif se produit une baisse marquée du nombre de créations (- 9 % au trimestre précédent). Le nombre de créations « classiques » (hors micro-entrepreneurs) repart toutefois à la hausse, tant en Lorraine (+ 4 %) qu’en France métropolitaine (+ 5 %).

Par rapport au deuxième trimestre 2014, les créations sont en plus forte baisse encore (- 15 %), sous le coup de l’effondrement du nombre de créations en tant que micro-entrepreneur. Moins de 1 300 entreprises ont été créées sous ce statut au deuxième trimestre 2015, soit une réduction d’un tiers par rapport au deuxième trimestre 2014. Il s’agit de loin du niveau le plus faible depuis la mise en place du statut en 2009. Tous les départements lorrains sont fortement impactés, avec des diminutions s’échelonnant de 26 % en Meurthe-et-Moselle à 44 % dans les Vosges. Le phénomène s’observe également en France métropolitaine (- 22 %).

Presque aucun secteur n’échappe à la baisse des créations sous le statut de micro-entrepreneur. Les plus fortes évolutions se produisent dans le commerce (- 41 %, soit 190 créations de moins qu’au deuxième trimestre 2014), la construction (- 44 %, soit 130 créations de moins) et l’industrie manufacturière (- 46 %, soit 50 créations de moins).

Sur la même période, les créations classiques augmentent de 7 %. En particulier, le commerce enregistre une hausse d’une centaine de créations (+ 27 %). À l’inverse, une baisse de 17 % se produit dans le secteur de la construction.

tableau8 – Créations d'entreprises

| Lorraine hors micro-entrepreneurs | France métro. hors micro-entrepreneurs | Lorraine y/c micro-entrepreneurs | France métro. y/c micro-entrepreneurs | |

|---|---|---|---|---|

| T1 2009 | 100 | 100 | 100 | 100 |

| T2 2009 | 97,97 | 94,99 | 121,87 | 117,58 |

| T3 2009 | 91,25 | 93,46 | 111,55 | 108,03 |

| T4 2009 | 102,65 | 99,49 | 122,54 | 119,92 |

| T1 2010 | 91,31 | 96,1 | 138,02 | 134,17 |

| T2 2010 | 96,86 | 99,53 | 117,88 | 118,72 |

| T3 2010 | 94,21 | 98,24 | 115,36 | 108,7 |

| T4 2010 | 89,4 | 97,32 | 113,25 | 114,41 |

| T1 2011 | 89,77 | 96,02 | 108,18 | 108,6 |

| T2 2011 | 90,2 | 94,16 | 107,8 | 105,19 |

| T3 2011 | 90,7 | 96,13 | 105,13 | 99,96 |

| T4 2011 | 87,25 | 96,62 | 103,43 | 105,76 |

| T1 2012 | 86,44 | 91,75 | 114,34 | 112,59 |

| T2 2012 | 79,11 | 88,29 | 104,49 | 105,2 |

| T3 2012 | 81,52 | 89,55 | 99,06 | 100,26 |

| T4 2012 | 84,9 | 90,7 | 98,36 | 102,59 |

| T1 2013 | 99,51 | 97,11 | 107,04 | 107,54 |

| T2 2013 | 99,38 | 97,56 | 96,51 | 102,87 |

| T3 2013 | 102,09 | 98,91 | 96,28 | 98,75 |

| T4 2013 | 107,33 | 101,93 | 101,58 | 104,95 |

| T1 2014 | 103,2 | 100,25 | 102,64 | 109,59 |

| T2 2014 | 100,92 | 100,05 | 104,81 | 104,67 |

| T3 2014 | 99,69 | 99,7 | 99,18 | 103,28 |

| T4 2014 | 107,27 | 101,07 | 105,28 | 106,96 |

| T1 2015 | 104,37 | 107,29 | 95,28 | 103,68 |

| T2 2015 | 108,26 | 112,53 | 89,27 | 99,07 |

- Note : les créations d'entreprises hors micro-entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CJO-CVS), les créations sous régime de micro-entrepreneur sont brutes. Données trimestrielles.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphique8 – Créations d'entreprises

- Note : les créations d'entreprises hors micro-entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CJO-CVS), les créations sous régime de micro-entrepreneur sont brutes. Données trimestrielles.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Défaillances d’entreprises en nette augmentation

En Lorraine, 1 990 entreprises ont été placées en redressement ou en liquidation judiciaire entre juillet 2014 et juin 2015, soit une hausse de 2,9 % par rapport à la même période un an auparavant (figure 9). Les défaillances augmentent dans tous les départements lorrains, sauf en Moselle, où leur nombre est stable. En France métropolitaine, la hausse est moins prononcée qu’en Lorraine (+ 0,9 %).

tableau9 – Défaillances d'entreprises

| Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 102,24 | 100,52 |

| mars 2005 | 103,55 | 100,57 |

| avril 2005 | 104,67 | 101,22 |

| mai 2005 | 106,31 | 102,01 |

| juin 2005 | 108,28 | 102,31 |

| juil. 2005 | 107,56 | 102,08 |

| août 2005 | 106,71 | 101,95 |

| sept. 2005 | 105,79 | 102,18 |

| oct. 2005 | 105,46 | 101,8 |

| nov. 2005 | 105,33 | 101,61 |

| déc. 2005 | 105,19 | 101,36 |

| janv. 2006 | 105,59 | 100,49 |

| févr. 2006 | 104,54 | 99,45 |

| mars 2006 | 100,72 | 98,95 |

| avril 2006 | 102,1 | 97,81 |

| mai 2006 | 101,58 | 97,16 |

| juin 2006 | 100,53 | 96,75 |

| juil. 2006 | 98,82 | 96,78 |

| août 2006 | 99,61 | 97 |

| sept. 2006 | 99,41 | 97,05 |

| oct. 2006 | 100,66 | 97,57 |

| nov. 2006 | 103,48 | 98,29 |

| déc. 2006 | 103,94 | 98,95 |

| janv. 2007 | 104,8 | 99,82 |

| févr. 2007 | 105,65 | 101,14 |

| mars 2007 | 107,5 | 102 |

| avril 2007 | 107,17 | 102,72 |

| mai 2007 | 106,64 | 103,16 |

| juin 2007 | 106,18 | 103,95 |

| juil. 2007 | 107,3 | 105,07 |

| août 2007 | 106,44 | 104,94 |

| sept. 2007 | 106,05 | 104,96 |

| oct. 2007 | 107,63 | 105,76 |

| nov. 2007 | 107,1 | 105,6 |

| déc. 2007 | 106,9 | 105,6 |

| janv. 2008 | 108,42 | 105,64 |

| févr. 2008 | 108,48 | 106,13 |

| mars 2008 | 108,94 | 105,69 |

| avril 2008 | 111,11 | 107,12 |

| mai 2008 | 112,49 | 106,87 |

| juin 2008 | 116,24 | 106,86 |

| juil. 2008 | 116,57 | 107,4 |

| août 2008 | 117,88 | 107,64 |

| sept. 2008 | 122,22 | 109,11 |

| oct. 2008 | 123,6 | 110,52 |

| nov. 2008 | 122,42 | 111,76 |

| déc. 2008 | 124,26 | 114,05 |

| janv. 2009 | 123,73 | 115,7 |

| févr. 2009 | 126,23 | 117,52 |

| mars 2009 | 130,51 | 121,05 |

| avril 2009 | 131,23 | 122,8 |

| mai 2009 | 131,82 | 124,71 |

| juin 2009 | 130,51 | 126,52 |

| juil. 2009 | 132,22 | 128 |

| août 2009 | 131,62 | 128,98 |

| sept. 2009 | 131,1 | 130,67 |

| oct. 2009 | 129,72 | 130,38 |

| nov. 2009 | 129,85 | 130,96 |

| déc. 2009 | 129,52 | 130,57 |

| janv. 2010 | 129,78 | 130,72 |

| févr. 2010 | 126,5 | 130,53 |

| mars 2010 | 128,07 | 130,65 |

| avril 2010 | 126,17 | 129,35 |

| mai 2010 | 127,28 | 129,3 |

| juin 2010 | 130,44 | 129,4 |

| juil. 2010 | 130,44 | 128,48 |

| août 2010 | 133,6 | 128,63 |

| sept. 2010 | 133,46 | 127,41 |

| oct. 2010 | 133,07 | 126,45 |

| nov. 2010 | 135,44 | 125,86 |

| déc. 2010 | 135,5 | 124,77 |

| janv. 2011 | 137,28 | 124,84 |

| févr. 2011 | 141,62 | 124,8 |

| mars 2011 | 135,5 | 123,95 |

| avril 2011 | 134,65 | 123,42 |

| mai 2011 | 136,95 | 125,01 |

| juin 2011 | 132,61 | 123,63 |

| juil. 2011 | 133,27 | 122,91 |

| août 2011 | 132,22 | 122,95 |

| sept. 2011 | 130,97 | 122,44 |

| oct. 2011 | 131,43 | 122,53 |

| nov. 2011 | 130,64 | 122,76 |

| déc. 2011 | 129,85 | 122,57 |

| janv. 2012 | 129,59 | 123,52 |

| févr. 2012 | 127,35 | 123,51 |

| mars 2012 | 129,19 | 122,56 |

| avril 2012 | 130,7 | 122,9 |

| mai 2012 | 126,56 | 121,24 |

| juin 2012 | 128,47 | 121,36 |

| juil. 2012 | 129,65 | 122,97 |

| août 2012 | 127,74 | 122,83 |

| sept. 2012 | 128,34 | 122,24 |

| oct. 2012 | 129,45 | 124,24 |

| nov. 2012 | 130,37 | 124,54 |

| déc. 2012 | 132,22 | 125,94 |

| janv. 2013 | 132,48 | 125,66 |

| févr. 2013 | 132,15 | 125,49 |

| mars 2013 | 132,81 | 125,31 |

| avril 2013 | 133,79 | 126,73 |

| mai 2013 | 134,25 | 127 |

| juin 2013 | 134,12 | 127,46 |

| juil. 2013 | 133 | 128,46 |

| août 2013 | 134,32 | 128,29 |

| sept. 2013 | 132,81 | 129,3 |

| oct. 2013 | 131,82 | 129,28 |

| nov. 2013 | 130,64 | 129 |

| déc. 2013 | 128,67 | 129,06 |

| janv. 2014 | 126,96 | 129,21 |

| févr. 2014 | 130,24 | 130,38 |

| mars 2014 | 128,27 | 130,39 |

| avril 2014 | 129,13 | 130,68 |

| mai 2014 | 127,42 | 130,06 |

| juin 2014 | 127,22 | 130,32 |

| juil. 2014 | 128,93 | 130,39 |

| août 2014 | 127,35 | 130,44 |

| sept. 2014 | 130,57 | 130,88 |

| oct. 2014 | 129,91 | 130,76 |

| nov. 2014 | 129,26 | 130,99 |

| déc. 2014 | 128,27 | 129,28 |

| janv. 2015 | 129,72 | 130 |

| févr. 2015 | 128,67 | 129,83 |

| mars 2015 | 130,18 | 132,24 |

| avril 2015 | 128,14 | 132,32 |

| mai 2015 | 127,09 | 129,62 |

| juin 2015 | 130,9 | 131,48 |

| juil. 2015 | 128,73 | 130,87 |

| août 2015 | 128,07 | 130,23 |

- Note : données mensuelles brutes au 12 octobre 2015, en date de jugement.

- Chaque point représente la moyenne des douze derniers mois.

- Source : Fiben, Banque de France.

graphique9 – Défaillances d'entreprises

- Note : données mensuelles brutes au 12 octobre 2015, en date de jugement.

- Chaque point représente la moyenne des douze derniers mois.

- Source : Fiben, Banque de France.

Exportations : l’amélioration se confirme

Au deuxième trimestre 2015, le montant des exportations lorraines s’élève à près de 4,5 milliards d’euros, soit une augmentation de 5,1 % par rapport au même trimestre de l’année précédente. Depuis le début de l’année, les exportations sont en nette hausse par rapport à 2014. Elles restent toutefois un peu en deçà des niveaux atteints en 2012 et en 2013 (figure 10).

Les importations augmentent de 5,8 % par rapport au deuxième trimestre 2014. Le solde commercial reste stable, à 525 millions d’euros.

L’amélioration est particulièrement marquée en Meurthe-et-Moselle, où les ventes vers l’étranger progressent de 8,6 % par rapport au deuxième trimestre 2014. Les exportations mosellanes, qui représentent près des deux tiers des exportations régionales, sont en hausse de 5,7 %. La Meuse est le seul département dont les exportations sont en baisse (- 2,5 %). Toutefois, les exportations provenant de ce département ne représentent que 6 % du total des exportations régionales.

Portées par la poursuite de la reprise dans la zone euro, les exportations lorraines vers l’Union européenne progressent de 5,4 % par rapport au deuxième trimestre 2014. Elles représentent 82,6 % du total des exportations lorraines. Les exportations vers l’Allemagne, premier client de la région, progressent peu (+ 0,3 %), malgré une activité soutenue Outre-Rhin. La Lorraine bénéficie davantage du dynamisme de l’activité espagnole : les exportations vers ce pays sont en hausse de 38 % par rapport au deuxième trimestre 2014. Depuis début 2014, l’Espagne est le deuxième client de la région.

Le montant des exportations augmente dans la plupart des secteurs industriels lorrains. Le secteur des matériels de transport, premier secteur d’exportation de la région, enregistre notamment une hausse de 22 %. Les exportations de produits métallurgiques et métalliques baissent par contre de près de 10 %.

tableau10 – Exportations de la Lorraine

| exportations | |

|---|---|

| 3,881 | |

| 4,223 | |

| 4,720 | |

| T2 2011 | 4,659 |

| 4,336 | |

| 4,384 | |

| 4,651 | |

| T2 2012 | 4,638 |

| 4,304 | |

| 4,277 | |

| 4,498 | |

| T2 2013 | 4,619 |

| 4,065 | |

| 4,262 | |

| 4,341 | |

| T2 2014 | 4,264 |

| 3,934 | |

| 4,208 | |

| 4,485 | |

| T2 2015 | 4,481 |

- Note : Données CAF-FAB hors matériel militaire,

- valeurs brutes de collecte

- Source : Douanes

graphique10 – Exportations de la Lorraine

- Note : Données CAF-FAB hors matériel militaire,

- valeurs brutes de collecte

- Source : Douanes

Activité dégradée au Luxembourg, dynamique en Allemagne et en Belgique

Au Luxembourg, l’activité est en repli pour le deuxième trimestre de suite. Le PIB (produit intérieur brut) baisse de 0,9 % au deuxième trimestre (après - 0,3 % au premier trimestre, données révisées). Cette dégradation fait suite à une nette augmentation au second semestre 2014. La valeur ajoutée chute notamment de plus de 3 % dans le secteur du commerce, des transports, de l’hébergement et restauration, ainsi que dans les services aux entreprises et location. L’emploi continue d’augmenter (+ 0,6 % entre mars et juin 2015), toujours bien soutenu par le travail frontalier (+ 0,9 %). Le nombre de travailleurs résidant hors du Grand-Duché avoisine les 170 000 à la fin du mois de juin 2015, soit environ quatre emplois sur dix. La baisse du nombre de demandeurs d’emploi observée entre juillet 2014 et mars 2015 s’interrompt : le nombre de personnes inscrites à l’Agence pour le développement de l’emploi (Adem) repart légèrement à la hausse (+ 0,4 % en trois mois). Le chômage au sens du BIT est stable. Il touche 5,9 % de la population active luxembourgeoise.

En Allemagne, au deuxième trimestre 2015, la croissance se confirme. Le PIB augmente en effet de 0,4 %, après une hausse de 0,3 % au premier trimestre. Le nombre d’emplois Outre-Rhin progresse de 0,1 % par rapport au premier trimestre 2015 et de 0,4 % par rapport au deuxième trimestre 2014. Le nombre de demandeurs d’emploi est toujours orienté à la baisse. Fin juin 2015, un peu moins de 2,8 millions de personnes sont inscrites à l’Agence fédérale pour l’emploi, soit une diminution de 0,6 % en trois mois et de 4,2 % en une année. Le chômage au sens du BIT concerne 4,7 % de la population active à la fin du deuxième trimestre 2015. Il est en recul de 0,1 point et s’établit à son niveau le plus bas depuis la réunification du pays en 1990.

En Belgique, le PIB croît de 0,4 % au deuxième trimestre 2015. Il s’agit du neuvième trimestre de suite où l’activité progresse. L’emploi augmente légèrement (+ 0,2 % en un trimestre et + 0,6 % en une année). Fin juin, 554 000 personnes sont inscrites à l’Office national pour l’emploi (Onem). Les demandeurs d’emploi sont 13 000 de moins qu’un an auparavant (- 2,3 %). Le chômage au sens du BIT poursuit toutefois sa hausse entamée en septembre 2014. Il concerne 8,9 % de la population active fin juin 2015, soit 0,2 point de plus en trois mois et 0,5 point de plus en un an.

En France, la demande reste bien orientée, mais l’activité progresse par à-coups

En France, l’activité a calé au deuxième trimestre 2015 (0,0 % après + 0,7 %), du fait notamment du- décrochage de la production industrielle qui s’est poursuivi jusqu’au début de l’été. Au second semestre, la consommation des ménages retrouverait une croissance en phase avec les gains de pouvoir d’achat, lequel accélèrerait nettement sur l’ensemble de l’année (+ 1,7 %). Leur investissement en logement continuerait cependant de peser sur l’activité. Après une hausse au premier semestre, l’investissement des entreprises accélèrerait modérément au second semestre, avec la hausse de leurs marges et un accès au crédit facilité par les mesures de politiques monétaires. Au total, au-delà des à-coups trimestriels, l’activité progresserait au second semestre (+ 0,2 % puis + 0,4 %) à un rythme comparable à celui du premier semestre. En moyenne annuelle, la croissance serait de + 1,1 %, après + 0,2 % en 2014. L’accélération de l’activité et les politiques d’allégement du coût du travail stimuleraient l’emploi, qui serait rehaussé de 120 000 postes en 2015. En conséquence, le taux de chômage se stabiliserait, à 10,3 % de la population active fin 2015.

Au niveau international, le climat conjoncturel est favorable dans les économies avancées mais se dégrade encore dans les pays émergents

Au deuxième trimestre 2015, la croissance des pays avancés est restée robuste. Elle a été particulièrement vive aux États-Unis et au Royaume-Uni. Dans les pays émergents, l’activité a continué de ralentir, notamment en Chine. Le commerce entre pays asiatiques a pesé sur les échanges mondiaux, qui se sont de nouveau contractés. Dans la zone euro, en revanche, la reprise continue de se diffuser progressivement : le redémarrage de l’emploi et la baisse du prix du pétrole portent la consommation des ménages, tandis que la dépréciation de l’euro depuis mi-2014 stimule les exportations. L’activité resterait très dynamique en Espagne, grâce aussi à la vigueur de l’investissement privé. Elle accélèrerait modérément en Allemagne, et plus modestement encore en Italie, dont le PIB a renoué avec la croissance début 2015. Dans les pays anglo-saxons, l’activité resterait soutenue par la vigueur de la consommation. Au total en 2015, la croissance des économies avancées resterait solide. Dans les pays émergents, l’activité continuerait de tourner au ralenti, et leurs importations reculeraient en moyenne annuelle, pour la première fois depuis 2009.

Avertissement

À compter de février 2015, de nouveaux indicateurs construits à partir de la base Sit@del2 sont diffusés afin d'améliorer le diagnostic conjoncturel sur la construction de logements neufs. Ces nouveaux indicateurs visent à retracer, dès le mois suivant, les autorisations et les mises en chantier à la date réelle d'événement. Ils offrent une information de meilleure qualité que les données en date de prise en compte diffusées jusqu'à présent. Ces nouveaux indicateurs mensuels sont des séries cumulées sur 12 mois.

Définitions

Estimations d’emploi : Les estimations d’emploi sont établies principalement à l’aide des statistiques établies par les Urssaf. L’Insee interroge en outre directement certaines grandes entreprises nationales. L’emploi intérimaire est estimé par la Dares (Direction de l’animation de la recherche, des études et des statistiques) à partir des déclarations mensuelles des entreprises de travail temporaire adressées à Pôle emploi. Les séries trimestrielles sont calées sur les estimations annuelles produites à l’aide du dispositif ESTEL (Estimation d’emploi localisé).

Taux de chômage au sens du BIT : Le taux de chômage au sens du Bureau international du travail (BIT) est la proportion du nombre de chômeurs au sens du BIT dans la population active au sens du BIT. En France, il est estimé au moyen de l’enquête Emploi de l’Insee.

Demandeur d’emploi : Les demandeurs d'emploi sont les personnes qui s'inscrivent à Pôle emploi. Ces demandeurs sont enregistrés à Pôle emploi dans différentes catégories de demandes d'emploi en fonction de leur disponibilité, du type de contrat recherché et de la quotité de temps de travail souhaité. Les demandeurs d’emploi de catégorie A sont sans emploi et sont tenus de faire des actes positifs de recherche d’emploi. La catégorie A est proche conceptuellement du chômage au sens du BIT, toutefois un certain nombre de travaux ont montré que les deux populations des chômeurs au sens du BIT et des demandeurs d’emploi inscrits à Pôle emploi ne se recouvrent qu’imparfaitement (pour plus de détails, voir le dossier sur le chômage ).

Défaillance d’entreprise : Les défaillances d'entreprises couvrent l'ensemble des jugements prononçant soit l'ouverture d'une procédure de redressement judiciaire soit la liquidation judiciaire (procédures collectives). Les défaillances d'entreprises ne doivent pas être confondues avec les cessations d'entreprises. Une défaillance d'entreprise ne débouche pas forcément sur une cessation de l'entreprise. À l'inverse, de nombreuses cessations d'entreprises ne font pas l'objet d'une ouverture de procédure collective.

Pour en savoir plus

La demande reste bien orientée, l'activité progresse par à-coups, Point de conjoncture national, Insee, octobre 2015

Premier trimestre 2015 : encore maussade en Lorraine, mais le contexte s’améliore, Insee Conjoncture Lorraine n° 6, juillet 2015

Ouvrir dans un nouvel ongletLogements neufs : redémarrage des ventes en Lorraine, Chiffres & Statistiques n° 61, Dreal Lorraine, septembre 2015