Premier trimestre 2015 : encore maussade en Lorraine, mais le contexte s’améliore

Au premier trimestre 2015, la conjoncture reste morose, après une légère amélioration fin 2014. Le marché du travail est peu favorable. Les pertes d’emplois sont encore nombreuses, notamment dans l’industrie et la construction. Le taux de chômage diminue quelque peu (- 0,2 point). Mais le nombre de demandeurs d’emploi augmente encore légèrement.

Les mises en chantier de logements et les permis de construire continuent de diminuer. Les indicateurs du marché du logement neuf restent mal orientés. Les perspectives dans le secteur de la construction sont peu favorables. Les créations d’entreprises sont en baisse début 2015. Les créations classiques diminuent, et celles sous le régime de micro-entrepreneur sont au plus bas. Les défaillances augmentent.

La Lorraine bénéficie néanmoins d’un bon premier trimestre 2015 côté tourisme. Les bonnes conditions d’enneigement ont profité aux hôtels vosgiens. Par ailleurs, les exportations progressent, portées par la croissance de l’activité en zone euro et notamment en Espagne. Le solde commercial se redresse.

- Emploi salarié lorrain : à nouveau en baisse début 2015

- Diminution du taux de chômage

- Pas de baisse de la demande d’emploi

- Construction : encore une baisse

- Tourisme : la neige dynamise l’activité dans l’hôtellerie vosgienne

- Micro-entrepreneurs : créations au plus bas

- Légère hausse des défaillances

- Reprise des exportations

- Contexte national - La reprise se diffuse dans la zone euro

- Contexte international - Le climat conjoncturel est favorable dans les économies avancées mais reste dégradé dans les pays émergents

- Une conjoncture favorable chez nos voisins

Emploi salarié lorrain : à nouveau en baisse début 2015

Au premier trimestre 2015, l’emploi salarié dans les secteurs principalement marchands diminue à nouveau en Lorraine (- 0,3 %, soit 1 560 suppressions nettes d’emplois), après une légère hausse fin 2014. Il continue de diminuer dans l’industrie, la construction, et dans le commerce. Toutefois, il progresse quelque peu dans les services marchands hors intérim. L’emploi intérimaire recule sensiblement en Lorraine, après la forte hausse observée fin 2014. Au niveau national, l’emploi salarié reste stable.

L’emploi augmente légèrement en Meurthe-et-Moselle (+ 0,1 %). Il diminue dans les trois autres départements, particulièrement dans les Vosges (- 1,0 %). Selon la prévision nationale, l’emploi salarié marchand progresserait légèrement en 2015, après la baisse observée en 2014.

Dans le secteur de la construction, la conjoncture reste défavorable et l’emploi continue de diminuer au premier trimestre 2015 (- 0,8 %, soit près de 320 destructions nettes d’emplois). La baisse est similaire à celle observée au niveau national, alors que la Lorraine avait été touchée plus durement en 2014.

Dans l’industrie, l’emploi diminue de nouveau (- 0,6 %, soit 730 destructions nettes), un peu plus fortement qu’au dernier trimestre 2014 (- 0,4 %). La baisse est plus prononcée qu’au niveau national (- 0,3 %). L’emploi recule particulièrement dans la fabrication de matériels de transport (- 1,5 %, soit 200 suppressions nettes) et dans la fabrication d’autres produits industriels (- 0,6 %, soit près de 400 suppressions). Le repli de l’emploi industriel est très marqué dans les Vosges (- 1,4 %) et dans la Meuse (- 1,0 %). Dans les Vosges, le début de l’année a été marqué notamment par la liquidation judiciaire de l’entreprise de textile Claude-Anne de Solène. La société a été reprise sous l’enseigne Soleanne, mais tous les postes n’ont pas été sauvegardés.

Dans le commerce, l’emploi diminue à nouveau en Lorraine (- 0,2 %, soit près de 200 destructions nettes), un peu plus fortement qu’au niveau national (- 0 ,1 %). L’emploi baisse particulièrement dans les Vosges (- 1,0 %), alors qu’il augmente en Meurthe-et-Moselle (+ 0,3 %).

L’emploi intérimaire recule au premier trimestre 2015 en Lorraine (- 2,3 % soit 440 suppressions nettes), après le fort rebond observé fin 2014 (+ 9,4 %). La baisse est plus forte qu’au niveau national (- 1,6 %). L’emploi intérimaire recule sensiblement en Moselle (- 5,1 %) et dans les Vosges (- 0,9 %), mais augmente dans la Meuse (+ 5,7 %) et en Meurthe-et-Moselle (+ 1,4 %).

tableau1 – Évolution de l'emploi salarié marchand

| Lorraine | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,9 | 100,06 |

| T3 2005 | 99,65 | 100,19 |

| T4 2005 | 99,54 | 100,33 |

| T1 2006 | 99,48 | 100,43 |

| T2 2006 | 99,82 | 101 |

| T3 2006 | 100,03 | 101,39 |

| T4 2006 | 99,61 | 101,45 |

| T1 2007 | 100,02 | 102,24 |

| T2 2007 | 100,19 | 102,49 |

| T3 2007 | 100,44 | 102,86 |

| T4 2007 | 100,35 | 103,07 |

| T1 2008 | 101,04 | 103,31 |

| T2 2008 | 100,67 | 102,89 |

| T3 2008 | 99,63 | 102,56 |

| T4 2008 | 98,69 | 101,85 |

| T1 2009 | 96,98 | 100,76 |

| T2 2009 | 96,13 | 100,29 |

| T3 2009 | 95,65 | 100,01 |

| T4 2009 | 95,63 | 100,11 |

| T1 2010 | 95,43 | 100,02 |

| T2 2010 | 95,11 | 100,1 |

| T3 2010 | 95,29 | 100,3 |

| T4 2010 | 95,42 | 100,51 |

| T1 2011 | 95,35 | 100,77 |

| T2 2011 | 95,66 | 101,05 |

| T3 2011 | 95,23 | 100,95 |

| T4 2011 | 95,03 | 100,92 |

| T1 2012 | 94,82 | 100,94 |

| T2 2012 | 94,11 | 100,83 |

| T3 2012 | 93,79 | 100,59 |

| T4 2012 | 93,25 | 100,32 |

| T1 2013 | 92,85 | 100,24 |

| T2 2013 | 92,48 | 99,91 |

| T3 2013 | 92,15 | 99,97 |

| T4 2013 | 91,8 | 100,03 |

| T1 2014 | 91,52 | 99,85 |

| T2 2014 | 91,33 | 99,93 |

| T3 2014 | 90,67 | 99,61 |

| T4 2014 | 90,78 | 99,73 |

| T1 2015 | 90,47 | 99,73 |

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi

graphique1 – Évolution de l'emploi salarié marchand

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi

tableau2 – Évolution de l'emploi salarié marchand par secteur en Lorraine

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1 2005 | 100 | 100 | 100 | 100 |

| T2 2005 | 100,77 | 99,26 | 100,14 | 100,05 |

| T3 2005 | 101,47 | 98,29 | 100,09 | 99,92 |

| T4 2005 | 102,47 | 97,66 | 100,23 | 99,67 |

| T1 2006 | 103,34 | 96,86 | 100,41 | 99,52 |

| T2 2006 | 104,35 | 96,18 | 100,65 | 99,48 |

| T3 2006 | 105,42 | 95,5 | 101,17 | 99,69 |

| T4 2006 | 106,36 | 94,45 | 101,15 | 99,55 |

| T1 2007 | 107,48 | 93,8 | 101,4 | 100,14 |

| T2 2007 | 107,74 | 93,14 | 102,17 | 100,69 |

| T3 2007 | 108,98 | 92,66 | 102,89 | 101,9 |

| T4 2007 | 109,75 | 92,36 | 102,81 | 101,92 |

| T1 2008 | 110,73 | 92,21 | 103,45 | 102,4 |

| T2 2008 | 111,71 | 91,72 | 103,45 | 102,29 |

| T3 2008 | 111,49 | 90,38 | 103,37 | 101,84 |

| T4 2008 | 110,14 | 89,81 | 103,7 | 102,17 |

| T1 2009 | 107,91 | 88,22 | 103,16 | 101,58 |

| T2 2009 | 106,81 | 86,77 | 102,81 | 100,91 |

| T3 2009 | 105,07 | 85,51 | 102,5 | 100,03 |

| T4 2009 | 104,58 | 84,19 | 102,64 | 99,88 |

| T1 2010 | 104,36 | 83,17 | 102,39 | 99,25 |

| T2 2010 | 103,35 | 82,48 | 102,19 | 99,07 |

| T3 2010 | 102,52 | 81,62 | 102,71 | 99,09 |

| T4 2010 | 102,32 | 81,35 | 102,69 | 99,23 |

| T1 2011 | 102,4 | 80,81 | 102,86 | 99,12 |

| T2 2011 | 101,78 | 80,87 | 103,15 | 99,21 |

| T3 2011 | 101,03 | 80,5 | 103,01 | 99,07 |

| T4 2011 | 100,83 | 79,98 | 103,35 | 99,2 |

| T1 2012 | 100,68 | 79,74 | 103,2 | 99,27 |

| T2 2012 | 100,55 | 79,46 | 102,59 | 99,17 |

| T3 2012 | 100,18 | 79,15 | 102,61 | 99,19 |

| T4 2012 | 99,32 | 78,69 | 102,06 | 98,48 |

| T1 2013 | 97,99 | 77,84 | 101,99 | 98,29 |

| T2 2013 | 97,23 | 76,97 | 101,74 | 97,98 |

| T3 2013 | 96,95 | 76,26 | 101,58 | 97,77 |

| T4 2013 | 96,22 | 75,8 | 101,25 | 97,52 |

| T1 2014 | 95,24 | 75,53 | 101,14 | 96,89 |

| T2 2014 | 93,95 | 75,12 | 101,05 | 96,54 |

| T3 2014 | 91,94 | 74,58 | 100,82 | 96,21 |

| T4 2014 | 91,37 | 74,28 | 100,69 | 96,31 |

| T1 2015 | 90,68 | 73,83 | 100,66 | 96,11 |

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi

graphique2 – Évolution de l'emploi salarié marchand par secteur en Lorraine

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi

tableau3 – Évolution de l'emploi intérimaire

| Lorraine | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,84 | 99,86 |

| T3 2005 | 100,35 | 101,93 |

| T4 2005 | 98,66 | 102,6 |

| T1 2006 | 99,13 | 101,7 |

| T2 2006 | 106,95 | 107,36 |

| T3 2006 | 108,05 | 107,31 |

| T4 2006 | 104,31 | 105,31 |

| T1 2007 | 113,26 | 114,93 |

| T2 2007 | 111,9 | 112,47 |

| T3 2007 | 109,45 | 110,87 |

| T4 2007 | 109,15 | 109,72 |

| T1 2008 | 116,07 | 114,33 |

| T2 2008 | 109,04 | 106,28 |

| T3 2008 | 96,26 | 99,93 |

| T4 2008 | 77,31 | 86,9 |

| T1 2009 | 61,26 | 73,86 |

| T2 2009 | 59,08 | 75,59 |

| T3 2009 | 65,26 | 79,59 |

| T4 2009 | 73,93 | 84,26 |

| T1 2010 | 80,73 | 88,79 |

| T2 2010 | 83,2 | 93,35 |

| T3 2010 | 89,06 | 97,1 |

| T4 2010 | 94,8 | 100,8 |

| T1 2011 | 95,11 | 101,29 |

| T2 2011 | 99,56 | 101,56 |

| T3 2011 | 95,61 | 100,44 |

| T4 2011 | 91,1 | 96,47 |

| T1 2012 | 90,19 | 95,23 |

| T2 2012 | 83,76 | 91,82 |

| T3 2012 | 79,28 | 87,96 |

| T4 2012 | 78,91 | 85,94 |

| T1 2013 | 79,73 | 88,55 |

| T2 2013 | 82,32 | 87,14 |

| T3 2013 | 82,85 | 88,77 |

| T4 2013 | 83,95 | 91,54 |

| T1 2014 | 82,86 | 89,36 |

| T2 2014 | 85,56 | 91,21 |

| T3 2014 | 81,62 | 87,36 |

| T4 2014 | 89,25 | 91,59 |

| T1 2015 | 87,19 | 90,08 |

- Note : données trimestrielles.

- Champ : emploi en fin de trimestre ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi

graphique3 – Évolution de l'emploi intérimaire

- Note : données trimestrielles.

- Champ : emploi en fin de trimestre ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi

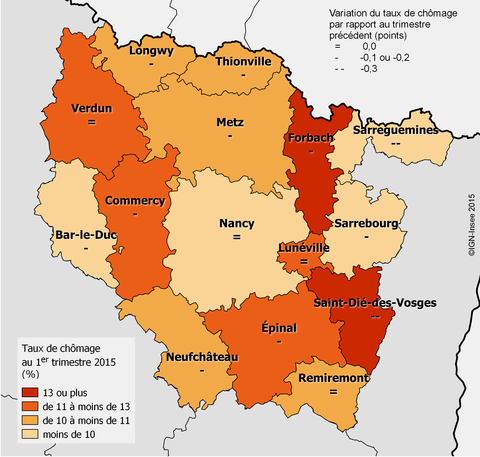

Diminution du taux de chômage

Au premier trimestre 2015, en Lorraine, 10,5 % de la population active est au chômage au sens du BIT. Le taux de chômage est en baisse de 0,2 point par rapport au quatrième trimestre 2014. Il diminue dans les quatre départements lorrains. La Moselle enregistre une baisse de 0,2 point, les autres départements de 0,1 point. En France métropolitaine, le chômage est également en légère baisse et concerne 10 % de la population active. Selon les prévisions nationales, il pourrait se stabiliser au cours du second semestre.

Le taux de chômage est en recul dans toutes les zones d’emploi, à l’exception de celles de Nancy, de Lunéville, de Remiremont et de Verdun, où il est stable. Les baisses les plus importantes (- 0,3 point) se produisent dans les zones de Saint-Dié-des-Vosges (13,9 % de chômeurs) et de Sarreguemines (9,7 %).

tableau4 – Taux de chômage

| Lorraine | France métropolitaine | |

|---|---|---|

| T1 2005 | 8,3 | 8,3 |

| T2 2005 | 8,4 | 8,4 |

| T3 2005 | 8,6 | 8,6 |

| T4 2005 | 8,8 | 8,7 |

| T1 2006 | 9,0 | 8,7 |

| T2 2006 | 8,9 | 8,6 |

| T3 2006 | 8,8 | 8,5 |

| T4 2006 | 8,2 | 8,0 |

| T1 2007 | 8,3 | 8,1 |

| T2 2007 | 7,9 | 7,8 |

| T3 2007 | 7,8 | 7,6 |

| T4 2007 | 7,4 | 7,2 |

| T1 2008 | 7,0 | 6,8 |

| T2 2008 | 7,1 | 7,0 |

| T3 2008 | 7,3 | 7,1 |

| T4 2008 | 7,8 | 7,4 |

| T1 2009 | 8,8 | 8,2 |

| T2 2009 | 9,5 | 8,8 |

| T3 2009 | 9,5 | 8,8 |

| T4 2009 | 9,8 | 9,2 |

| T1 2010 | 9,5 | 9,0 |

| T2 2010 | 9,4 | 8,9 |

| T3 2010 | 9,4 | 8,8 |

| T4 2010 | 9,3 | 8,8 |

| T1 2011 | 9,2 | 8,7 |

| T2 2011 | 9,1 | 8,7 |

| T3 2011 | 9,2 | 8,8 |

| T4 2011 | 9,4 | 9,0 |

| T1 2012 | 9,6 | 9,1 |

| T2 2012 | 9,8 | 9,3 |

| T3 2012 | 9,9 | 9,4 |

| T4 2012 | 10,3 | 9,7 |

| T1 2013 | 10,6 | 10,0 |

| T2 2013 | 10,7 | 10,0 |

| T3 2013 | 10,7 | 9,9 |

| T4 2013 | 10,4 | 9,7 |

| T1 2014 | 10,5 | 9,8 |

| T2 2014 | 10,4 | 9,7 |

| T3 2014 | 10,6 | 10,0 |

| T4 2014 | 10,7 | 10,1 |

| T1 2015 | 10,5 | 10,0 |

- Note : données trimestrielles.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé

graphique4 – Taux de chômage

- Note : données trimestrielles.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé

graphique4b – Taux de chômage par zone d’emploi

- Note : Les séries de travailleurs frontaliers sont revues à la hausse pour la Lorraine à partir du quatrième trimestre de 2012. En conséquence, les taux de chômage localisés sont révisés à la baisse par rapport à la précédente publication sur ce territoire.

- Source : Insee, taux de chômage localisés

Pas de baisse de la demande d’emploi

Fin mars 2015, près de 130 400 demandeurs d’emploi de catégorie A sont inscrits à Pôle emploi en Lorraine. Ils sont près de 1 000 de plus qu’en décembre 2014, soit une hausse de 0,8 %. En une année, leur nombre augmente de 3,3 %. Ce trimestre, toutes les catégories d’âge sont concernées par la hausse. Celle-ci est toutefois minime pour les moins de 25 ans. La hausse est plus importante pour les 25-49 ans : 480 personnes supplémentaires, soit + 0,6 %. Comme aux trimestres précédents, les séniors pâtissent le plus d’un marché du travail peu favorable. Les demandeurs d’emploi de plus de 50 ans sont 440 de plus qu’en décembre 2014 (+ 1,4 % en trois mois et + 7,4 % en une année).

Au cours du premier trimestre, 19 200 offres d’embauche ont été déposées à Pôle emploi en Lorraine, soit 4 % de plus qu’au trimestre précédent. Le volume d’offres dépasse en outre ceux enregistrés chaque trimestre en 2014. Les offres d’emploi d’une durée supérieure à six mois constituent un peu plus de la moitié de l’ensemble des offres. Elles contribuent à l’essentiel de la hausse constatée au premier trimestre 2015 (+ 6 %, faisant suite à - 5 %).

tableau4c – Demandeurs d’emploi

| Moins de 25 ans | Ensemble hommes | De 25 à 49 ans | Ensemble femmes | 50 ans et plus | |

|---|---|---|---|---|---|

| sept.|2009 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| déc.|2009 | 98,1 | 101,4 | 100,7 | 100,3 | 105,7 |

| mars|2010 | 94,7 | 101,0 | 102,0 | 102,5 | 110,7 |

| juin|2010 | 93,4 | 100,5 | 102,0 | 104,3 | 115,9 |

| sept.|2010 | 91,7 | 100,9 | 102,1 | 105,1 | 121,9 |

| déc.|2010 | 88,5 | 100,1 | 102,0 | 105,9 | 126,6 |

| mars|2011 | 86,0 | 96,1 | 98,9 | 106,2 | 129,7 |

| juin|2011 | 86,3 | 96,9 | 98,6 | 106,4 | 133,5 |

| sept.|2011 | 86,7 | 98,9 | 100,6 | 109,6 | 141,3 |

| déc.|2011 | 89,1 | 101,2 | 102,1 | 112,0 | 147,2 |

| mars|2012 | 89,9 | 104,2 | 103,8 | 113,1 | 153,7 |

| juin|2012 | 91,8 | 106,4 | 105,1 | 114,6 | 158,0 |

| sept.|2012 | 94,5 | 110,5 | 108,2 | 117,7 | 165,1 |

| déc.|2012 | 98,6 | 114,6 | 111,3 | 121,7 | 173,0 |

| mars|2013 | 100,1 | 118,7 | 114,9 | 124,4 | 178,9 |

| juin|2013 | 100,6 | 120,3 | 117,2 | 127,6 | 184,3 |

| sept.|2013 | 99,4 | 121,1 | 117,3 | 128,0 | 189,2 |

| déc.|2013 | 97,9 | 122,1 | 117,2 | 127,5 | 194,0 |

| mars|2014 | 95,0 | 122,8 | 117,6 | 127,5 | 199,6 |

| juin|2014 | 95,6 | 124,6 | 118,7 | 128,6 | 203,9 |

| sept.|2014 | 95,4 | 126,1 | 119,6 | 129,0 | 206,8 |

| déc.|2014 | 94,4 | 126,1 | 119,9 | 130,5 | 211,6 |

| mars|2015 | 94,6 | 127,2 | 120,7 | 131,3 | 214,4 |

- Champ : demandeurs d’emploi de catégorie A en fin de mois en Lorraine (données CVS)

- Source : Direccte - Pôle emploi

graphique4c – Demandeurs d’emploi

- Champ : demandeurs d’emploi de catégorie A en fin de mois en Lorraine (données CVS)

- Source : Direccte - Pôle emploi

Construction : encore une baisse

En Lorraine, 8 000 logements ont été commencés entre avril 2014 et mars 2015. Par rapport à la même période l’année précédente, les mises en chantier de logements chutent de 11,1 %. La baisse est plus importante qu’au niveau national (- 7,5 %). Sur la période récente, la diminution du nombre de mises en chantier est toutefois plus modérée dans la région et au niveau national.

Dans la région, 8 000 logements ont été autorisés à la construction entre avril 2014 et mars 2015. Le nombre de logements autorisés est en baisse de 8,0 % par rapport à la même période un an auparavant. Au niveau national, le repli est moindre (- 6,7 %). Sur la période récente, le nombre de logements autorisés continue de diminuer en Lorraine, un peu plus fortement que sur l’ensemble de la France.

Selon la prévision nationale, les perspectives restent défavorables et la construction de logements neufs devrait continuer de reculer en 2015 sur l’ensemble de la France.

Au premier trimestre 2015, les ventes de logements neufs et les mises en vente restent mal orientées en Lorraine. Le nombre de ventes d’appartements neufs diminue de 11 % par rapport au premier trimestre 2014. Le nombre de logements collectifs mis en vente chute de 39 %. Cela entraîne une diminution du stock d’appartements disponibles (- 18 %). Les ventes de maisons individuelles neuves chutent de 39 %. Les mises en vente s’effondrent de 69 %.

tableau5 – Évolution du nombre de logements commencés

| Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 96,32 | 100,44 |

| mars 2005 | 98,53 | 101,6 |

| avril 2005 | 97,79 | 102,22 |

| mai 2005 | 100,74 | 104,47 |

| juin 2005 | 101,47 | 105,53 |

| juil. 2005 | 99,26 | 105,85 |

| août 2005 | 99,26 | 106,49 |

| sept. 2005 | 100 | 108,07 |

| oct. 2005 | 102,94 | 109,18 |

| nov. 2005 | 101,47 | 109,28 |

| déc. 2005 | 101,47 | 110,64 |

| janv. 2006 | 97,06 | 110,86 |

| févr. 2006 | 98,53 | 111,53 |

| mars 2006 | 101,47 | 112,31 |

| avril 2006 | 105,88 | 113,43 |

| mai 2006 | 105,88 | 113,77 |

| juin 2006 | 108,82 | 114,96 |

| juil. 2006 | 111,03 | 115,35 |

| août 2006 | 110,29 | 115,94 |

| sept. 2006 | 113,24 | 115,72 |

| oct. 2006 | 113,97 | 116,46 |

| nov. 2006 | 119,85 | 117,45 |

| déc. 2006 | 119,85 | 117,08 |

| janv. 2007 | 120,59 | 117,08 |

| févr. 2007 | 120,59 | 117,08 |

| mars 2007 | 116,91 | 116,81 |

| avril 2007 | 116,18 | 116,51 |

| mai 2007 | 116,18 | 116,07 |

| juin 2007 | 115,44 | 115,77 |

| juil. 2007 | 114,71 | 117,32 |

| août 2007 | 117,65 | 116,58 |

| sept. 2007 | 113,24 | 116,51 |

| oct. 2007 | 111,03 | 117,03 |

| nov. 2007 | 105,88 | 116,36 |

| déc. 2007 | 106,62 | 116,16 |

| janv. 2008 | 105,88 | 115,87 |

| févr. 2008 | 105,88 | 115,82 |

| mars 2008 | 108,82 | 114,41 |

| avril 2008 | 105,88 | 113,13 |

| mai 2008 | 100,74 | 111,33 |

| juin 2008 | 97,79 | 109,18 |

| juil. 2008 | 95,59 | 106,27 |

| août 2008 | 92,65 | 105,36 |

| sept. 2008 | 91,18 | 103,31 |

| oct. 2008 | 91,91 | 100,2 |

| nov. 2008 | 88,24 | 96,99 |

| déc. 2008 | 85,29 | 94,57 |

| janv. 2009 | 83,82 | 91,34 |

| févr. 2009 | 81,62 | 88,03 |

| mars 2009 | 75 | 85,86 |

| avril 2009 | 75 | 84,03 |

| mai 2009 | 73,53 | 82,03 |

| juin 2009 | 70,59 | 80,6 |

| juil. 2009 | 69,12 | 80,58 |

| août 2009 | 70,59 | 80,7 |

| sept. 2009 | 72,79 | 79,44 |

| oct. 2009 | 69,12 | 78,83 |

| nov. 2009 | 69,85 | 80,23 |

| déc. 2009 | 72,06 | 82,45 |

| janv. 2010 | 72,06 | 82,58 |

| févr. 2010 | 72,06 | 83,05 |

| mars 2010 | 73,53 | 84,33 |

| avril 2010 | 72,79 | 84,95 |

| mai 2010 | 74,26 | 86,33 |

| juin 2010 | 76,47 | 87,51 |

| juil. 2010 | 77,94 | 88,13 |

| août 2010 | 75 | 88,97 |

| sept. 2010 | 72,79 | 91,39 |

| oct. 2010 | 74,26 | 94,27 |

| nov. 2010 | 78,68 | 96,84 |

| déc. 2010 | 79,41 | 98,45 |

| janv. 2011 | 80,15 | 99,8 |

| févr. 2011 | 82,35 | 100,86 |

| mars 2011 | 83,09 | 101,75 |

| avril 2011 | 80,88 | 102,05 |

| mai 2011 | 80,88 | 102,89 |

| juin 2011 | 80,88 | 101,83 |

| juil. 2011 | 80,15 | 101,36 |

| août 2011 | 80,88 | 100,84 |

| sept. 2011 | 80,15 | 99,9 |

| oct. 2011 | 79,41 | 98,77 |

| nov. 2011 | 76,47 | 99,61 |

| déc. 2011 | 77,21 | 100 |

| janv. 2012 | 76,47 | 99,56 |

| févr. 2012 | 76,47 | 99,68 |

| mars 2012 | 75,74 | 99,56 |

| avril 2012 | 75,74 | 99,16 |

| mai 2012 | 75 | 98,1 |

| juin 2012 | 76,47 | 98,62 |

| juil. 2012 | 76,47 | 98,37 |

| août 2012 | 75,74 | 98,05 |

| sept. 2012 | 75 | 97,46 |

| oct. 2012 | 75 | 96,99 |

| nov. 2012 | 73,53 | 94,4 |

| déc. 2012 | 71,32 | 94,27 |

| janv. 2013 | 72,06 | 95,04 |

| févr. 2013 | 75,74 | 95,71 |

| mars 2013 | 77,21 | 96,2 |

| avril 2013 | 80,15 | 97,14 |

| mai 2013 | 80,88 | 98,05 |

| juin 2013 | 78,68 | 98,3 |

| juil. 2013 | 77,94 | 98,3 |

| août 2013 | 77,21 | 97,95 |

| sept. 2013 | 77,94 | 97,8 |

| oct. 2013 | 76,47 | 96,84 |

| nov. 2013 | 75 | 95,98 |

| déc. 2013 | 74,26 | 93,63 |

| janv. 2014 | 74,26 | 92,77 |

| févr. 2014 | 69,12 | 91,29 |

| mars 2014 | 66,91 | 89,71 |

| avril 2014 | 63,24 | 88,72 |

| mai 2014 | 61,03 | 87,31 |

| juin 2014 | 61,03 | 86,62 |

| juil. 2014 | 59,56 | 86,06 |

| août 2014 | 59,56 | 85,88 |

| sept. 2014 | 58,82 | 85 |

| oct. 2014 | 60,29 | 84,7 |

| nov. 2014 | 61,03 | 84,18 |

| déc. 2014 | 61,03 | 84,21 |

| janv. 2015 | 60,29 | 83,71 |

| févr. 2015 | 61,03 | 83,69 |

| mars 2015 | 60,29 | 83,29 |

| avril 2015 | 58,82 | 82,58 |

| mai 2015 | 58,82 | 82,08 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2

graphique5 – Évolution du nombre de logements commencés

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2

tableau6 – Évolution du nombre de logements autorisés à la construction

| Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 96,71 | 100,47 |

| mars 2005 | 96,71 | 101,51 |

| avril 2005 | 96,71 | 102,27 |

| mai 2005 | 98,03 | 102,8 |

| juin 2005 | 101,32 | 104,19 |

| juil. 2005 | 101,32 | 105,05 |

| août 2005 | 100 | 105,52 |

| sept. 2005 | 103,95 | 106,38 |

| oct. 2005 | 106,58 | 106,5 |

| nov. 2005 | 107,24 | 106,97 |

| déc. 2005 | 107,89 | 108,38 |

| janv. 2006 | 109,87 | 109,42 |

| févr. 2006 | 110,53 | 110,69 |

| mars 2006 | 113,16 | 112,44 |

| avril 2006 | 115,13 | 113,42 |

| mai 2006 | 115,13 | 114,81 |

| juin 2006 | 113,16 | 115,55 |

| juil. 2006 | 116,45 | 116,39 |

| août 2006 | 115,79 | 117,06 |

| sept. 2006 | 112,5 | 116,57 |

| oct. 2006 | 115,13 | 118 |

| nov. 2006 | 113,16 | 118,96 |

| déc. 2006 | 113,82 | 118,49 |

| janv. 2007 | 111,84 | 117,9 |

| févr. 2007 | 113,16 | 117,92 |

| mars 2007 | 114,47 | 118,39 |

| avril 2007 | 111,18 | 117,86 |

| mai 2007 | 109,21 | 117,55 |

| juin 2007 | 111,84 | 116,78 |

| juil. 2007 | 113,16 | 117 |

| août 2007 | 111,84 | 116,82 |

| sept. 2007 | 113,82 | 116,53 |

| oct. 2007 | 112,5 | 115,79 |

| nov. 2007 | 111,84 | 113,69 |

| déc. 2007 | 111,18 | 112,44 |

| janv. 2008 | 109,21 | 112,22 |

| févr. 2008 | 107,24 | 111,87 |

| mars 2008 | 102,63 | 110,26 |

| avril 2008 | 103,95 | 109,48 |

| mai 2008 | 107,24 | 108,28 |

| juin 2008 | 103,95 | 106,09 |

| juil. 2008 | 98,68 | 103,62 |

| août 2008 | 100 | 101,16 |

| sept. 2008 | 98,68 | 99,61 |

| oct. 2008 | 98,68 | 97,43 |

| nov. 2008 | 98,03 | 95,57 |

| déc. 2008 | 95,39 | 92,75 |

| janv. 2009 | 94,74 | 89,99 |

| févr. 2009 | 90,79 | 86,39 |

| mars 2009 | 88,82 | 83,49 |

| avril 2009 | 84,21 | 81,24 |

| mai 2009 | 78,29 | 78,55 |

| juin 2009 | 75 | 76,64 |

| juil. 2009 | 75,66 | 75,52 |

| août 2009 | 73,68 | 74,66 |

| sept. 2009 | 71,05 | 74,03 |

| oct. 2009 | 68,42 | 73,13 |

| nov. 2009 | 66,45 | 73,29 |

| déc. 2009 | 65,79 | 74,01 |

| janv. 2010 | 66,45 | 74,66 |

| févr. 2010 | 69,74 | 76,4 |

| mars 2010 | 70,39 | 78,91 |

| avril 2010 | 73,03 | 80,83 |

| mai 2010 | 73,68 | 82,92 |

| juin 2010 | 76,32 | 85,27 |

| juil. 2010 | 74,34 | 87,47 |

| août 2010 | 75,66 | 88,8 |

| sept. 2010 | 76,32 | 90,34 |

| oct. 2010 | 78,29 | 90,99 |

| nov. 2010 | 78,95 | 91,5 |

| déc. 2010 | 76,97 | 92,68 |

| janv. 2011 | 76,97 | 93,99 |

| févr. 2011 | 75,66 | 94,2 |

| mars 2011 | 77,63 | 93,69 |

| avril 2011 | 77,63 | 93,62 |

| mai 2011 | 80,92 | 95,1 |

| juin 2011 | 80,92 | 95,46 |

| juil. 2011 | 82,89 | 96 |

| août 2011 | 86,18 | 97,26 |

| sept. 2011 | 87,5 | 98,98 |

| oct. 2011 | 86,18 | 99,65 |

| nov. 2011 | 92,76 | 100,76 |

| déc. 2011 | 93,42 | 101,8 |

| janv. 2012 | 92,76 | 101,82 |

| févr. 2012 | 94,74 | 101,98 |

| mars 2012 | 93,42 | 101,66 |

| avril 2012 | 93,42 | 101,96 |

| mai 2012 | 92,76 | 100,57 |

| juin 2012 | 90,13 | 100,16 |

| juil. 2012 | 90,79 | 99,33 |

| août 2012 | 87,5 | 99,18 |

| sept. 2012 | 90,13 | 97,16 |

| oct. 2012 | 88,16 | 96,63 |

| nov. 2012 | 82,89 | 95,57 |

| déc. 2012 | 80,92 | 93,83 |

| janv. 2013 | 82,24 | 93,99 |

| févr. 2013 | 82,89 | 95,5 |

| mars 2013 | 82,89 | 96,02 |

| avril 2013 | 81,58 | 94,48 |

| mai 2013 | 77,63 | 92,44 |

| juin 2013 | 75,66 | 90,76 |

| juil. 2013 | 73,68 | 88,72 |

| août 2013 | 70,39 | 86,02 |

| sept. 2013 | 65,79 | 84,45 |

| oct. 2013 | 64,47 | 83,94 |

| nov. 2013 | 65,13 | 83,08 |

| déc. 2013 | 65,79 | 82,3 |

| janv. 2014 | 63,16 | 80,24 |

| févr. 2014 | 60,53 | 77,2 |

| mars 2014 | 59,21 | 76,13 |

| avril 2014 | 60,53 | 74,99 |

| mai 2014 | 61,84 | 75,15 |

| juin 2014 | 61,18 | 74,97 |

| juil. 2014 | 61,84 | 75,17 |

| août 2014 | 62,5 | 75,09 |

| sept. 2014 | 61,84 | 75,26 |

| oct. 2014 | 62,5 | 74,23 |

| nov. 2014 | 61,18 | 73,44 |

| déc. 2014 | 59,21 | 73,05 |

| janv. 2015 | 57,24 | 72,44 |

| févr. 2015 | 55,26 | 71,7 |

| mars 2015 | 53,95 | 70,68 |

| avril 2015 | 53,95 | 71,17 |

| mai 2015 | 51,97 | 70,76 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2

graphique6 – Évolution du nombre de logements autorisés à la construction

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2

Tourisme : la neige dynamise l’activité dans l’hôtellerie vosgienne

Au premier trimestre 2015, les hôtels lorrains ont enregistré 778 000 nuitées, soit 3,4 % de plus qu’au premier trimestre de l’année précédente. Au niveau national, la hausse de la fréquentation hôtelière est un peu plus faible (+ 2,4 %).

Avec 11 % de nuitées de plus qu’au premier trimestre 2014, le département des Vosges est le grand bénéficiaire de cette embellie. L’enneigement remarquable du début de l’année a en effet attiré dans les stations une clientèle française nombreuse, procurant aux hôtels vosgiens près de 14 % de nuitées de plus qu’en 2014, et compensant largement la légère baisse de la fréquentation étrangère (- 1,0 %).

En Meurthe-et-Moselle, l’activité des hôtels progresse de 5,3 %, avec une hausse de fréquentation étrangère (+ 15,8 %) et française (+ 3,6 %). Dans les deux autres départements lorrains, l’activité hôtelière recule, fortement dans la Meuse (- 8,6 %) et plus légèrement en Moselle (- 0,8 %).

tableau7 – Évolution de la fréquentation dans les hôtels

| Lorraine | France métropolitaine | |

|---|---|---|

| T1 2011 | 1,1602537424488835 | 2,2455296988236904 |

| T2 2011 | -1,8773638519273323 | 3,118357539041192 |

| T3 2011 | 3,5765895953757143 | 3,0256743767917547 |

| T4 2011 | -0,6006148586893237 | 4,643769783473398 |

| T1 2012 | 1,2267338212010561 | 2,3624045764267207 |

| T2 2012 | -1,724551137384923 | -0,7817130068028603 |

| T3 2012 | -1,4475061039413943 | -0,7592137658719297 |

| T4 2012 | -2,507732174203822 | 0,30393408277045164 |

| T1 2013 | 2,2931881719767975 | -0,39239682185379654 |

| T2 2013 | 5,929990346999963 | -0,7465023691316598 |

| T3 2013 | -0,10352150061936584 | 0,09029170044515399 |

| T4 2013 | 4,100880684949995 | -0,5644496415199138 |

| T1 2014 | -9,451113064207384 | -2,85235793715239 |

| T2 2014 | -5,085802534268255 | -0,7980936572239198 |

| T3 2014 | -2,664233899896385 | -1,6063850425588522 |

| T4 2014 | -1,9449575827460124 | -0,7375650233675307 |

| T1 2015 | 3,4463960430267755 | 2,4484776357299944 |

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Suite au changement de classification début 2014, les données 2011 à 2013 ont été rétropolées.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE

graphique7 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Suite au changement de classification début 2014, les données 2011 à 2013 ont été rétropolées.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE

Micro-entrepreneurs : créations au plus bas

En Lorraine, 3 250 entreprises ont été créées au cours du premier trimestre 2015. Le nombre de créations chute de 10 % par rapport au trimestre précédent. Les créations "classiques" (hors micro-entrepreneurs) diminuent de 3 %, après une hausse prononcée au quatrième trimestre 2014 (+ 8 %). La création d’entreprise classique se porte nettement mieux en France métropolitaine qu’en Lorraine, avec une hausse trimestrielle de 6 %.

Par rapport au premier trimestre 2014, les créations d’entreprises sont en baisse en Lorraine (- 7 %), du fait d’un recul des créations sous le régime de micro-entrepreneur. Au premier trimestre, ces créations sont au plus bas depuis la mise en place de ce régime il y a six ans. Un peu plus de 1 560 de ces entreprises ont vu le jour en Lorraine, soit 14 % de moins qu’au premier trimestre 2014 (et 23 % de moins qu’au premier trimestre 2013). Une baisse d’ampleur équivalente s’observe également en France métropolitaine.

Les créations par des micro-entrepreneurs sont en recul de plus d’un tiers par rapport au premier trimestre 2015 dans le commerce, l’hébergement-restauration, la construction et l’industrie manufacturière. Ces deux derniers secteurs subissent également une baisse des créations classiques. Ils enregistrent en conséquence une baisse globale des créations de respectivement 24 % et 21 %. Les activités financières et d’assurance ainsi que les activités immobilières, peu choisies en général par les micro-entrepreneurs, bénéficient de hausses marquées des créations sous ce régime. Les créations par des micro-entrepreneurs continuent également de progresser dans l’enseignement, la santé et l’action sociale (+ 22 %).

tableau8 – Créations d'entreprises

| Lorraine hors micro-entrepreneurs | France métro. hors micro-entrepreneurs | Lorraine y/c micro-entrepreneurs | France métro. y/c micro-entrepreneurs | |

|---|---|---|---|---|

| T1 2009 | 100 | 100 | 100 | 100 |

| T2 2009 | 97,97 | 95,23 | 121,86 | 117,72 |

| T3 2009 | 91,19 | 93,74 | 111,52 | 108,18 |

| T4 2009 | 102,46 | 99,57 | 122,45 | 119,98 |

| T1 2010 | 91,26 | 96,21 | 137,98 | 134,25 |

| T2 2010 | 96,86 | 99,78 | 117,88 | 118,86 |

| T3 2010 | 94,15 | 98,41 | 115,33 | 108,8 |

| T4 2010 | 89,29 | 97,31 | 113,19 | 114,41 |

| T1 2011 | 89,59 | 96,16 | 108,09 | 108,68 |

| T2 2011 | 90,27 | 94,43 | 107,83 | 105,33 |

| T3 2011 | 90,64 | 96,22 | 105,1 | 100,01 |

| T4 2011 | 87,25 | 96,68 | 103,43 | 105,79 |

| T1 2012 | 86,15 | 91,85 | 114,19 | 112,65 |

| T2 2012 | 79,37 | 88,64 | 104,6 | 105,39 |

| T3 2012 | 81,47 | 89,68 | 99,03 | 100,34 |

| T4 2012 | 84,85 | 90,65 | 98,33 | 102,58 |

| T1 2013 | 99,01 | 96,89 | 106,8 | 107,43 |

| T2 2013 | 99,82 | 98,05 | 96,72 | 103,12 |

| T3 2013 | 102,09 | 99,07 | 96,28 | 98,83 |

| T4 2013 | 107,27 | 101,87 | 101,55 | 104,93 |

| T1 2014 | 102,59 | 99,75 | 102,34 | 109,34 |

| T2 2014 | 101,54 | 100,89 | 105,1 | 105,1 |

| T3 2014 | 99,63 | 99,98 | 99,15 | 103,42 |

| T4 2014 | 107,14 | 101,01 | 105,22 | 106,93 |

| T1 2015 | 103,69 | 106,98 | 95,16 | 103,75 |

- Note : les créations d'entreprises hors micro-entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CJO-CVS), les créations sous régime de micro-entrepreneur sont brutes. Données trimestrielles.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene)

graphique8 – Créations d'entreprises

- Note : les créations d'entreprises hors micro-entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CJO-CVS), les créations sous régime de micro-entrepreneur sont brutes. Données trimestrielles.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene)

Légère hausse des défaillances

En Lorraine, 1 970 entreprises ont été placées en redressement ou en liquidation judiciaire entre avril 2014 et mars 2015, soit une légère hausse par rapport à la même période un an auparavant (+ 0,9 %). Une augmentation similaire a été enregistrée en France métropolitaine (+ 1,3 %).

Les défaillances sont en forte augmentation dans la Meuse (+ 21 %). La Moselle est le seul département lorrain où le nombre des défaillances recule (- 5 %). Les données du premier trimestre 2015 sont toutefois susceptibles d’être révisées à la hausse, car certaines défaillances ne sont pas encore comptabilisées.

tableau9 – Défaillances d'entreprises

| Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 102,24 | 100,52 |

| mars 2005 | 103,55 | 100,57 |

| avril 2005 | 104,67 | 101,22 |

| mai 2005 | 106,31 | 102,01 |

| juin 2005 | 108,28 | 102,31 |

| juil. 2005 | 107,56 | 102,08 |

| août 2005 | 106,71 | 101,95 |

| sept. 2005 | 105,79 | 102,18 |

| oct. 2005 | 105,46 | 101,8 |

| nov. 2005 | 105,33 | 101,61 |

| déc. 2005 | 105,19 | 101,36 |

| janv. 2006 | 105,59 | 100,49 |

| févr. 2006 | 104,54 | 99,45 |

| mars 2006 | 100,72 | 98,95 |

| avril 2006 | 102,1 | 97,81 |

| mai 2006 | 101,58 | 97,16 |

| juin 2006 | 100,53 | 96,75 |

| juil. 2006 | 98,82 | 96,78 |

| août 2006 | 99,61 | 97 |

| sept. 2006 | 99,41 | 97,05 |

| oct. 2006 | 100,66 | 97,57 |

| nov. 2006 | 103,48 | 98,29 |

| déc. 2006 | 103,94 | 98,95 |

| janv. 2007 | 104,8 | 99,82 |

| févr. 2007 | 105,65 | 101,14 |

| mars 2007 | 107,5 | 102 |

| avril 2007 | 107,17 | 102,72 |

| mai 2007 | 106,64 | 103,16 |

| juin 2007 | 106,18 | 103,95 |

| juil. 2007 | 107,3 | 105,07 |

| août 2007 | 106,44 | 104,94 |

| sept. 2007 | 106,05 | 104,96 |

| oct. 2007 | 107,63 | 105,76 |

| nov. 2007 | 107,1 | 105,6 |

| déc. 2007 | 106,9 | 105,6 |

| janv. 2008 | 108,42 | 105,64 |

| févr. 2008 | 108,48 | 106,13 |

| mars 2008 | 108,94 | 105,69 |

| avril 2008 | 111,11 | 107,12 |

| mai 2008 | 112,49 | 106,87 |

| juin 2008 | 116,24 | 106,86 |

| juil. 2008 | 116,57 | 107,4 |

| août 2008 | 117,88 | 107,64 |

| sept. 2008 | 122,22 | 109,11 |

| oct. 2008 | 123,6 | 110,52 |

| nov. 2008 | 122,42 | 111,76 |

| déc. 2008 | 124,26 | 114,05 |

| janv. 2009 | 123,73 | 115,7 |

| févr. 2009 | 126,23 | 117,52 |

| mars 2009 | 130,51 | 121,05 |

| avril 2009 | 131,23 | 122,8 |

| mai 2009 | 131,82 | 124,71 |

| juin 2009 | 130,51 | 126,52 |

| juil. 2009 | 132,22 | 128 |

| août 2009 | 131,62 | 128,98 |

| sept. 2009 | 131,1 | 130,67 |

| oct. 2009 | 129,72 | 130,38 |

| nov. 2009 | 129,85 | 130,96 |

| déc. 2009 | 129,52 | 130,57 |

| janv. 2010 | 129,78 | 130,72 |

| févr. 2010 | 126,5 | 130,53 |

| mars 2010 | 128,07 | 130,65 |

| avril 2010 | 126,17 | 129,35 |

| mai 2010 | 127,28 | 129,3 |

| juin 2010 | 130,44 | 129,4 |

| juil. 2010 | 130,44 | 128,48 |

| août 2010 | 133,6 | 128,63 |

| sept. 2010 | 133,46 | 127,41 |

| oct. 2010 | 133,07 | 126,45 |

| nov. 2010 | 135,44 | 125,86 |

| déc. 2010 | 135,5 | 124,77 |

| janv. 2011 | 137,28 | 124,84 |

| févr. 2011 | 141,62 | 124,8 |

| mars 2011 | 135,5 | 123,95 |

| avril 2011 | 134,65 | 123,42 |

| mai 2011 | 136,95 | 125,01 |

| juin 2011 | 132,61 | 123,63 |

| juil. 2011 | 133,27 | 122,91 |

| août 2011 | 132,22 | 122,95 |

| sept. 2011 | 130,97 | 122,44 |

| oct. 2011 | 131,43 | 122,53 |

| nov. 2011 | 130,64 | 122,76 |

| déc. 2011 | 129,85 | 122,57 |

| janv. 2012 | 129,59 | 123,52 |

| févr. 2012 | 127,35 | 123,51 |

| mars 2012 | 129,19 | 122,56 |

| avril 2012 | 130,7 | 122,9 |

| mai 2012 | 126,56 | 121,24 |

| juin 2012 | 128,47 | 121,36 |

| juil. 2012 | 129,65 | 122,97 |

| août 2012 | 127,74 | 122,83 |

| sept. 2012 | 128,34 | 122,24 |

| oct. 2012 | 129,45 | 124,24 |

| nov. 2012 | 130,37 | 124,54 |

| déc. 2012 | 132,22 | 125,94 |

| janv. 2013 | 132,48 | 125,66 |

| févr. 2013 | 132,15 | 125,49 |

| mars 2013 | 132,81 | 125,31 |

| avril 2013 | 133,79 | 126,73 |

| mai 2013 | 134,25 | 127 |

| juin 2013 | 134,12 | 127,46 |

| juil. 2013 | 133 | 128,46 |

| août 2013 | 134,32 | 128,29 |

| sept. 2013 | 132,74 | 129,31 |

| oct. 2013 | 131,82 | 129,31 |

| nov. 2013 | 130,64 | 129,02 |

| déc. 2013 | 128,67 | 129,09 |

| janv. 2014 | 126,96 | 129,24 |

| févr. 2014 | 130,24 | 130,42 |

| mars 2014 | 128,27 | 130,43 |

| avril 2014 | 129,26 | 130,73 |

| mai 2014 | 127,48 | 130,11 |

| juin 2014 | 127,35 | 130,36 |

| juil. 2014 | 129,06 | 130,41 |

| août 2014 | 127,42 | 130,46 |

| sept. 2014 | 130,64 | 130,9 |

| oct. 2014 | 129,85 | 130,78 |

| nov. 2014 | 129,13 | 131,01 |

| déc. 2014 | 128,14 | 129,31 |

| janv. 2015 | 129,39 | 130,01 |

| févr. 2015 | 128,14 | 129,82 |

| mars 2015 | 129,39 | 132,17 |

- Note : données mensuelles brutes au 11 juin 2015, en date de jugement.

- Chaque point représente la moyenne des douze derniers mois.

- Source : Fiben, Banque de France

graphique9 – Défaillances d'entreprises

- Note : données mensuelles brutes au 11 juin 2015, en date de jugement.

- Chaque point représente la moyenne des douze derniers mois.

- Source : Fiben, Banque de France

Reprise des exportations

Portées par la croissance de l’activité dans la zone euro, les exportations lorraines augmentent au premier trimestre 2015 (+ 2,7 % par rapport au premier trimestre 2014), pour atteindre une valeur de 4,46 milliards d’euros. Les importations progressent moins fortement (+ 1,9 %). Le solde commercial se redresse de 8,7 % par rapport au premier trimestre 2014. Comparé aux années précédentes, le solde commercial lorrain était particulièrement faible en 2014.

Les exportations à destination de l’Union européenne, et en particulier de la zone euro, augmentent respectivement de 3,0 % et 3,8 % par rapport au premier trimestre 2014. La croissance économique de la zone euro conserve le rythme observé à la fin 2014. Au premier trimestre 2015, 83,2 % des exportations régionales sont à destination de l’Union européenne et 69,3 % à destination de la zone euro.

Les exportations lorraines vers l’Allemagne continuent de baisser (- 2,7 % par rapport au premier trimestre 2014). L’Allemagne reste toutefois le principal client de la région, avec 29,5 % du total des exportations régionales.

À l’opposé, les exportations à destination de l’Espagne profitent d’une bonne conjoncture. La croissance dans ce pays au premier trimestre 2015 est particulièrement dynamique (+ 0,9 %). Le montant des produits exportés bondit (+ 34,2 % par rapport au premier trimestre 2014) et représente 10,5 % des exportations de la région.

La Meurthe-et-Moselle et la Moselle profitent de la conjoncture avec une croissance de leurs exportations (respectivement + 7,3 % et + 3,2 % par rapport au premier trimestre 2014). Au contraire, les exportations des Vosges et de la Meuse diminuent (respectivement - 1,1 % et - 5,4 %).

Le secteur des matériels de transport, qui englobe l’industrie automobile, confirme sa bonne orientation. Les exportations lorraines de ce secteur augmentent de 11,3 % par rapport au premier trimestre 2014. Avec 1,13 milliard d’euros exportés lors du premier trimestre 2015, c’est le principal secteur d’exportation de la région. À l’opposé, les exportations du secteur des produits métallurgiques et métalliques se contractent de 6,9 %.

tableau10 – Exportations de la Lorraine

| trimestre | exportations |

|---|---|

| T1 2010 | 3,763 |

| 4,142 | |

| 3,881 | |

| 4,223 | |

| T1 2011 | 4,720 |

| 4,659 | |

| 4,336 | |

| 4,384 | |

| T1 2012 | 4,651 |

| 4,638 | |

| 4,304 | |

| 4,276 | |

| T1 2013 | 4,496 |

| 4,619 | |

| 4,070 | |

| 4,268 | |

| T1 2014 | 4,347 |

| 4,263 | |

| 3,933 | |

| 4,206 | |

| T1 2015 | 4,459 |

- Note : Données CAF-FAB hors matériel militaire, valeurs brutes de collecte

- Source : Douanes

graphique10 – Exportations de la Lorraine

- Note : Données CAF-FAB hors matériel militaire, valeurs brutes de collecte

- Source : Douanes

Contexte national - La reprise se diffuse dans la zone euro

L’économie française a rebondi au premier trimestre 2015 (+ 0,6 %), l’ampleur résultant pour partie d’un retour à la normale des dépenses de chauffage. Au deuxième trimestre, la croissance du PIB baisserait mais resterait plus élevée (+ 0,3 %) qu’en moyenne depuis le printemps 2011 (+ 0,1 %). La consommation en resterait le principal facteur, soutenue par les hausses récentes du pouvoir d’achat.

Au second semestre, l’investissement des entreprises accélérerait à son tour. Les perspectives de demande sont en hausse, comme l’indique l’amélioration du climat des affaires. Les conditions de financement s’améliorent, avec la hausse de leurs marges, grâce à la baisse du cours du pétrole, à la montée en charge du CICE et au Pacte de responsabilité. Au total, le PIB augmenterait de 0,3 % au troisième trimestre, puis de 0,4 % au quatrième trimestre. En moyenne annuelle, la croissance serait de + 1,2 %, soit la plus forte hausse depuis 2011. L’accélération de l’activité et les politiques d’allégement du coût du travail stimuleraient l’emploi, qui serait rehaussé de 114 000 postes en 2015. En conséquence, le taux de chômage se stabiliserait, à 10,4 % de la population active fin 2015.

Contexte international - Le climat conjoncturel est favorable dans les économies avancées mais reste dégradé dans les pays émergents

Au premier trimestre 2015, l’activité a déçu aux États-Unis et au Royaume-Uni. Dans les pays émergents, l’activité a continué de ralentir, notamment en Chine. Les échanges mondiaux se sont contractés, dans une ampleur inédite depuis la récession mondiale de 2009. En revanche, le PIB de la zone euro a gardé le rythme de croissance atteint fin 2014 (+ 0,4 %). La reprise s’y diffuse progressivement avec l’effet des baisses passées du prix du pétrole, sur la consommation des ménages, et du cours de l’euro, sur les exportations. L’activité resterait très dynamique en Espagne, grâce aussi à la vigueur de l’investissement privé. Elle accélèrerait modérément en Allemagne, et plus modestement encore en Italie, dont le PIB a renoué avec la croissance début 2015. Les pays anglo-saxons regagneraient en dynamisme dès le printemps, notamment grâce à une plus grande vigueur de la consommation. Au total en 2015, le décalage conjoncturel entre les pays anglo-saxons et la zone euro tendrait à s’amenuiser. Dans les pays émergents, l’activité continuerait de tourner au ralenti, et leurs importations seraient relativement peu dynamiques.

Une conjoncture favorable chez nos voisins

En Allemagne, la croissance ralentit au premier trimestre 2015. Le PIB (produit intérieur brut) augmente en effet de 0,3 %, après une hausse de 0,7 % au trimestre précédent. La hausse de l’activité est toujours portée par la consommation des ménages, qui progresse notamment à la faveur de l’instauration du salaire minimum en janvier. Selon la prévision nationale, la bonne tenue de la demande intérieure pourrait perdurer, avec pour conséquence un PIB en accroissement de 0,5 % par trimestre jusqu’à la fin 2015. Le nombre d’emplois outre-Rhin est quasiment stable par rapport au quatrième trimestre 2014 (42,8 millions d’emplois). En mars 2015, le nombre de personnes inscrites à l’Agence fédérale pour l’emploi s’établit à un peu plus de 2,8 millions, soit une diminution de 1,2 % en trois mois et de 4 % en une année. Le nombre de demandeurs d’emploi baisse chaque trimestre depuis fin 2013. Fin mars, 4,8 % de la population active est au chômage au sens du BIT. Cette proportion, la plus faible depuis la réunification du pays, est stable par rapport au quatrième trimestre 2014.

Au Luxembourg, la conjoncture reste favorable. Le PIB s’accroît de 0,7 % par rapport au trimestre précédent. L’emploi progresse de 0,6 % au premier trimestre 2015, pour s’établir à 401 900 personnes fin mars. Il est en hausse de 2,4 % par rapport au premier trimestre 2014. L’information et la communication ainsi que les activités spécialisées et les services de soutien sont les branches les plus dynamiques, avec des hausses de l’emploi salarié de 5 % en un an. L’emploi frontalier augmente de manière plus soutenue que l’emploi total. Le nombre de travailleurs résidant hors du Grand-Duché est en effet en hausse de 0,8 %. Le recul du nombre de demandeurs d’emploi entamé à la mi-2014 se confirme. Le nombre de personnes inscrites à l’Agence pour le développement de l’emploi (Adem) repasse en dessous de 18 000, soit une baisse de 1,3 % en trois mois. Le chômage au sens du BIT diminue également. Il concerne 5,8 % de la population active en mars 2012 (- 0,1 point par rapport à décembre 2014).

En Belgique, pour le huitième trimestre consécutif, le PIB est en légère augmentation (+ 0,3 % au premier trimestre 2015). L’emploi suit la même tendance : + 0,2 % en un trimestre et + 0,6 % en une année. Fin mars 2015, environ 587 000 personnes sont inscrites à l’Office national de l’emploi (Onem). Ce nombre est en recul de 1 % par rapport à mars 2014. Le chômage au sens du BIT reste toutefois orienté à la hausse. Fin mars 2015, le taux de chômage s’établit à 8,7 % de la population active, soit une hausse de 0,1 point en un trimestre et de 0,3 point en une année.

Définitions

Estimations d’emploi : Les estimations d’emploi sont établies principalement à l’aide des statistiques établies par les Urssaf. L’Insee interroge en outre directement certaines grandes entreprises nationales. L’emploi intérimaire est estimé par la Dares (Direction de l’animation de la recherche, des études et des statistiques) à partir des déclarations mensuelles des entreprises de travail temporaire adressées à Pôle Emploi. Les séries trimestrielles sont calées sur les estimations annuelles produites à l’aide du dispositif ESTEL (Estimation d’emploi localisé).

Taux de chômage au sens du BIT : Le taux de chômage au sens du Bureau international du travail (BIT) est la proportion du nombre de chômeurs au sens du BIT dans la population active au sens du BIT. En France, il est estimé à l’aide de l’enquête Emploi de l’Insee.

Demandeur d’emploi : Les demandeurs d'emploi sont les personnes qui s'inscrivent à Pôle emploi. Ces demandeurs sont enregistrés à Pôle emploi dans différentes catégories de demandes d'emploi en fonction de leur disponibilité, du type de contrat recherché et de la quotité de temps de travail souhaité. Les demandeurs d’emploi de catégorie A sont sans emploi et sont tenus de faire des actes positifs de recherche d’emploi. La catégorie A est proche conceptuellement du chômage au sens du BIT, toutefois un certain nombre de travaux ont montré que les deux populations des chômeurs au sens du BIT et des demandeurs d’emploi inscrits à Pôle emploi ne se recouvrent qu’imparfaitement (pour plus de détails, voir le dossier sur le chômage.

Défaillance d’entreprise : Les défaillances d'entreprises couvrent l'ensemble des jugements prononçant soit l'ouverture d'une procédure de redressement judiciaire soit la liquidation judiciaire (procédures collectives). Les défaillances d'entreprises ne doivent pas être confondues avec les cessations d'entreprises. Une défaillance d'entreprise ne débouche pas forcément sur une cessation de l'entreprise. A l'inverse, de nombreuses cessations d'entreprises ne font pas l'objet d'une ouverture de procédure collective.

Pour en savoir plus

La reprise se diffuse dans la zone euro, Note de conjoncture nationale, Insee, juin 2015

Un léger mieux au dernier trimestre 2014 en Lorraine, Insee Conjoncture Lorraine n° 4, avril 2015

Ouvrir dans un nouvel ongletLe marché du logement neuf peine à redémarrer en Lorraine, Chiffres & Statistiques n° 59, Dreal Lorraine, juin 2015