Les zones d’emploi alsaciennes : érosion de l'attractivité productive et résidentielle

L'étude a été réalisée dans le cadre d'un partenariat entre l'Insee Alsace et l'ADEUS (Agence de développement et d'urbanisme de l'agglomération strasbourgeoise).

L’attractivité économique d’un territoire peut se mesurer par sa capacité à attirer des entreprises et de la population, qu’il s’agisse d’actifs résidents, de navetteurs, de retraités ou de touristes. À l’image d’une large frange nord-est de la métropole, les zones d’emploi alsaciennes ont été moins dynamiques à la fin des années 2000. Alors qu’elles attiraient auparavant des entreprises et leurs travailleurs qualifiés, elles ont évolué vers un profil plus résidentiel. Comparées au reste du territoire national, Molsheim-Obernai, Saverne et Wissembourg se caractérisent par une attractivité résidentielle modérée. Mulhouse et Colmar, quant à elles, n’accueillent que peu de nouvelles ressources productives et d’habitants. Strasbourg, comme les métropoles de Lille ou de Nice, ne fait plus partie des zones d’emploi les plus attractives sur la période récente. Seule la zone d’emploi de Saint-Louis, forte de sa proximité avec la Suisse, maintient son niveau d’attractivité, à la fois productive et résidentielle.

- Recul de l’attractivité de la zone d’emploi de Strasbourg

- Saint-Louis, une main-d'œuvre qualifiée

- Mulhouse, une industrie en net repli

- Molsheim-Obernai, une attractivité devenue résidentielle

- Saverne : retraités et navetteurs

- Wissembourg, l’atout frontalier

- Sélestat, un développement endogène

- Moins d’emplois qualifiés dans la zone d’emploi de Haguenau

- Colmar, liée au tourisme

- Quatre ans après leur création, la majorité des établissements sont encore en activité mais la crise a compromis le maintien de l’emploi initial

- En 2013, quasi-équilibre entre arrivées et départs d’établissements en Alsace

L’attractivité économique d’un territoire peut s’appréhender à travers les atouts de son système productif combinés à ses attraits résidentiels qui ont, indirectement, des impacts économiques.

L’attractivité productive peut ainsi s’exprimer par la capacité d’un territoire à créer et à attirer des établissements et des emplois qualifiés. Un territoire peut également attirer des populations sans activité productive locale mais qui vont consommer sur place des biens et des services : touristes, personnes en déplacement d’affaires, ou encore nouveaux arrivants sur un territoire, comme les actifs travaillant en dehors de la zone (navetteurs) et les retraités.

Une classification nationale des zones d’emploi, réalisée à partir d’indicateurs d’attractivité productive et résidentielle, distingue à l’échelle de la France métropolitaine huit catégories de territoires et leurs évolutions sur une décennie.

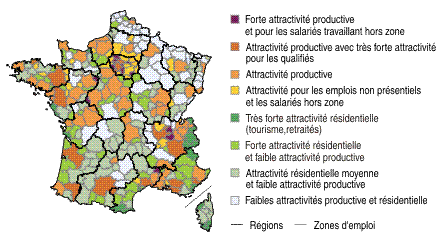

À l’issue de cet exercice comparatif, seules trois catégories de zones d’emploi sont représentées en Alsace : Strasbourg et Saint-Louis ressortent comme productives ; Molsheim-Obernai, Saverne et Wissembourg se distinguent par une attractivité résidentielle moyenne et une attractivité productive plutôt faible ; enfin, Mulhouse, Colmar, Haguenau et Sélestat apparaissent comme faiblement attractives, tant d’un point de vue résidentiel que productif.

graphiqueFigure_1 – Moindre attractivité pour les zones d'emploi du quart nord-est de la France

- Lecture : la zone d'emploi de Strasbourg se caractérise par son attractivité productive.

- © IGN - Insee 2014

- Source : Insee, Sirene, Clap, Lifi , DADS 2007 à 2009 et RP2008.

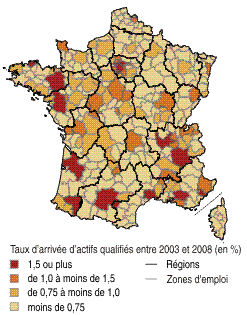

graphiqueFigure_2 – Les grandes métropoles attirent plus de travailleurs qualifiés

- © IGN - Insee 2014

- Source : Insee, RP2008 exploitation complémentaire lieu de travail.

tableauFigure 3 – Spécificités sectorielles des zones d'emploi alsaciennes

| Secteurs d’activité spécifiques de la zone | |

|---|---|

| Wissembourg | Fabrication de produits informatiques, électroniques et optiques |

| Industrie chimique | |

| Fabrication de produits en caoutchouc et en plastique ainsi que d’autres produits minéraux non métalliques | |

| Métallurgie et fabrication de produits métalliques à l’exception des machines et des équipements | |

| Haguenau | Fabrication d’autres matériels de transports |

| Métallurgie et fabrication de produits métalliques à l’exception des machines et des équipements | |

| Fabrication d’équipements électriques | |

| Industrie chimique | |

| Fabrication de machines et équipements non classé ailleurs | |

| Saverne | Fabrication de produits informatiques, électroniques et optiques |

| Fabrication de machines et équipements non classé ailleurs | |

| Fabrication de produits en caoutchouc et en plastique ainsi que d’autres produits minéraux non métalliques | |

| Fabrication d’équipements électriques | |

| Strasbourg | Information et communication |

| Industrie pharmaceutique | |

| Activités spécialisées, scientifiques et techniques | |

| Activités de services administratifs et de soutien | |

| Transport et entreposage | |

| Molsheim-Obernai | Fabrication d’équipements électriques |

| Fabrication d’autres matériels de transports | |

| Fabrication de denrées alimentaires | |

| Sélestat | Fabrication de textiles, industrie de l’habillement, industrie du cuir et de la chaussure |

| Travail du bois, industries du papier et imprimerie | |

| Autres industries manufacturières ; réparation et installation de machines et d’équipements | |

| Métallurgie et fabrication de produits métalliques à l’exception des machines et des équipements | |

| Colmar | Fabrication de machines et équipements non classé ailleurs |

| Activités financières et d’assurance | |

| Travail du bois, industries du papier et imprimerie | |

| Mulhouse | Industrie automobile |

| Industrie chimique | |

| Fabrication de textiles, industrie de l’habillement, industrie du cuir et de la chaussure | |

| Industries extractives | |

| Saint-Louis | Industrie pharmaceutique |

| Industrie chimique | |

| Fabrication de produits en caoutchouc et en plastique ainsi que d’autres produits minéraux non métalliques | |

| Fabrication d’équipements électriques |

- Les secteurs choisis sont relativement plus représentés dans la zone d’emploi considérée que dans les autres zones de la région.

- Lecture : l’indicateur de spécificité sectorielle permet de comparer l’importance du poids d’un secteur d’activité pour une zone d’emploi relativement au poids de ce secteur pour la région.

- Source : Insee, DADS 2010.

Recul de l’attractivité de la zone d’emploi de Strasbourg

Première zone d’emploi alsacienne, Strasbourg se classe, selon cette typologie nationale, parmi les zones productives. En Alsace, elle est de loin celle qui attire le plus de travailleurs qualifiés. Au cours de la période 2003-2008, 3 200 sont venus pour y travailler, soit la moitié de l’ensemble des entrées des neuf zones d’emploi alsaciennes. Ils représentent 1,2 % des emplois de la zone.

Pour autant, la position de la zone au plan national recule depuis la fin des années 1990. Auparavant classée dans la catégorie fortement attractive pour les travailleurs qualifiés au même titre que d’autres métropoles telles que Rennes, Nantes, Bordeaux, Toulouse, Montpellier, Marseille, Lyon ou Grenoble, elle l’est moins sur la période récente. À titre de comparaison, le taux d’arrivée de travailleurs qualifiés (rapport entre le nombre d’arrivées et l’emploi total) s’élève à 1,7 % pour la zone d’emploi de Rennes, 1,9 % pour celle de Nantes. Strasbourg et Lille (1,2 %) apparaissent comme des métropoles à moindre attractivité économique.

Les activités de la sphère non présentielle produisent des biens majoritairement consommés hors du territoire et induisent des activités de services en lien avec la production. Pour Strasbourg, celles-ci sont fortement orientées vers le tertiaire qui recrute six travailleurs qualifiés sur dix.

La zone d’emploi est fortement spécialisée dans les activités de services employant du personnel qualifié dans les domaines de l’information et de la communication (ARTE, DNA), de la finance et des assurances (Crédit mutuel), des activités scientifiques et techniques (CNRS, université). Localisée au cœur du Rhin supérieur, la zone d’emploi dispose d’importantes fonctions logistiques grâce aux plates-formes du Port autonome de Strasbourg et à la présence d’importants prestataires implantés dans la zone portuaire auxquels on peut ajouter le commerce de gros (Würth).

Le degré d’attractivité d’une zone se mesure également par sa capacité à créer des établissements et des emplois nouveaux dans les secteurs de l’économie non présentielle, c’est-à-dire non directement en lien avec les besoins des habitants. Dans la zone d’emploi de Strasbourg, les deux tiers des emplois non présentiels dépendent d’un centre de décision situé hors de la zone, dont un tiers à l’étranger. Sur la période 2007-2009, la majeure partie des emplois créés l’ont été dans des établissements déjà existants et dans une moindre proportion dans des établissements nouvellement créés. Le taux de création d’emplois liés à l’implantation de nouveaux établissements dont le siège est à l’étranger est faible.

L’emploi non présentiel se répartit à parts égales entre des établissements dépendant de centres de décision localisés à l’étranger, ceux liés à des sièges situés en France, principalement hors Alsace, et ceux dont le siège est à l’intérieur même de la zone. Ceci lui confère un équilibre entre autonomie en tant que capacité à développer de l’activité endogène, et attractivité, en tant que destination choisie par les investisseurs étrangers et les firmes nationales.

Enfin, en tant que capitale régionale, Strasbourg est le pôle principal pour la fonction publique. Elle rassemble les services déconcentrés de l’État, d’importants centres de soins ainsi qu’une grande université et des laboratoires de recherche.

tableauFigure 4 – L'emploi non présentiel alsacien dépend souvent de groupes étrangers

| Zone d'emploi | Part d'emplois non présentiels dans l'emploi salarié | Part d'emplois qualifiés non présentiels dans l'emploi salarié | Part d'emplois salariés non présentiels dépendant de centres de décisions situés | |||

|---|---|---|---|---|---|---|

| À l'étranger | Dans la zone d'emploi | En région hors de la zone d'emploi | En France hors région | |||

| Wissembourg | 66,0 | 12,3 | 42,7 | 41,4 | 3,8 | 12,1 |

| Haguenau | 62,1 | 13,7 | 49,4 | 36,7 | 3,4 | 10,6 |

| Saverne | 64,2 | 15,2 | 38,7 | 42,6 | 1,6 | 17,1 |

| Strasbourg | 44,3 | 20,1 | 33,4 | 36,8 | 2,1 | 27,7 |

| Molsheim-Obernai | 67,8 | 14,7 | 44,7 | 32,4 | 10,2 | 12,6 |

| Sélestat | 59,5 | 13,5 | 29,0 | 53,0 | 4,2 | 13,8 |

| Colmar | 53,2 | 14,4 | 50,2 | 36,8 | 3,4 | 9,6 |

| Mulhouse | 52,3 | 13,2 | 21,9 | 36,5 | 2,7 | 38,9 |

| Saint-Louis | 53,0 | 15,8 | 51,5 | 38,0 | 3,6 | 7,0 |

| Médiane des zones d'emploi France métropolitaine | 51,1 | 10,8 | 17,9 | 44,1 | 3,6 | 29,3 |

- Source : Insee, Sirene, Clap, Lifi, DADS 2010.

graphiqueFigure_5 – Les créations d'emploi tirées par les centres de décision situés à l'étranger

- Définition : le taux de création d'emplois est ici le rapport entre le nombre d'emplois créés dans le champ non présentiel et le nombre d'emplois total de la zone.

- Lecture : pour 100 emplois existant dans la zone d’emploi de Molsheim-Obernai, 1,46 a été créé dans un nouvel établissement (arrivé entre 2007 et 2009) dépendant d’un centre de décision situé à l’étranger et 0,81 dans un établissement déjà présent dans la zone.

- Source : Insee, Sirene, Clap, Lifi 2007 à 2009.

Saint-Louis, une main-d'œuvre qualifiée

La zone d’emploi de Saint-Louis est, selon la typologie nationale, classée parmi les zones productives, comme à la fin des années 1990. Elle a maintenu son positionnement entre les deux périodes grâce à sa situation géographique privilégiée à la frontière de l’Allemagne et de la Suisse. Elle reste la seule zone d’emploi alsacienne avec Sélestat qui conserve un dynamisme démographique important résultant d’un maintien d’échanges migratoires favorable. Environ 300 travailleurs qualifiés sont entrés dans la zone entre 2003 et 2008, ce qui la classe en deuxième position régionale pour l’arrivée de travailleurs qualifiés, derrière Strasbourg. Ceci conforte le haut niveau de qualification de sa main-d’œuvre. Cet afflux est voisin du nombre d’entrées observées dans les zones d’emploi de Haguenau ou de Molsheim-Obernai alors qu’elles comptent deux fois plus d’emplois.

Cela tient à une spécialisation dans des secteurs de haute technologie comme la pharmacie (Novartis, Weleda) et de moyenne-haute technologie comme la chimie (BASF, DSM nutritionnal products) ou la fabrication de machines (Cryostar). Elle accueille également l’institut franco-allemand de recherche de Saint-Louis, spécialisé dans l’armement et la sécurité civile, qui recrute des travailleurs qualifiés.

Le territoire bénéficie de son voisinage avec les sièges de grands groupes suisses. Des relations de proximité se sont développées de part et d’autre de la frontière entre les entreprises suisses et les unités de production françaises. Ainsi, plus de la moitié des emplois non présentiels de cette zone dépendent de centres de décisions étrangers. Entre 2007 et 2009, les créations d’emplois décidées par un centre extérieur à la zone ont été très largement le fait d’entreprises étrangères impliquant autant de créations d’emplois dans des sites déjà existants que dans de nouvelles implantations.

tableauFigure 6 – L'emploi industriel baisse dans toutes les zones d'emploi

| Zone d'emploi | Emploi total en 2009 (en nombre) | Évolution annuelle moyenne de l'emploi entre 2000 et 2009 | Évolution annuelle moyenne de la population entre 1999 et 2011 | |||||

|---|---|---|---|---|---|---|---|---|

| Industrie | Construction | Tertiaire marchand | Emploi total | due au solde migratoire | due au solde naturel | Ensemble | ||

| Wissembourg | 10 590 | -3,5 | 0,2 | -1,7 | -0,9 | 0,1 | 0,3 | 0,4 |

| Haguenau | 64 588 | -2,6 | 1,0 | 0,1 | -0,2 | 0,4 | 0,3 | 0,7 |

| Saverne | 27 682 | -1,5 | 0,1 | 0,7 | 1,1 | 0,2 | 0,2 | 0,4 |

| Strasbourg | 296 780 | -3,9 | 0,0 | 0,2 | -0,2 | -0,2 | 0,6 | 0,4 |

| Molsheim-Obernai | 49 318 | -1,1 | 1,8 | 0,4 | 0,3 | 0,4 | 0,4 | 0,8 |

| Sélestat | 28 417 | -2,3 | -0,2 | 2,4 | 0,9 | 0,6 | 0,4 | 1,0 |

| Colmar | 85 922 | -2,3 | 0,7 | 1,1 | 0,4 | 0,1 | 0,4 | 0,5 |

| Mulhouse | 164 771 | -3,5 | -0,5 | -0,1 | -0,3 | -0,1 | 0,5 | 0,4 |

| Saint-Louis | 31 192 | -2,2 | -0,6 | 0,4 | 0,6 | 0,6 | 0,4 | 1,0 |

| Alsace | 759 260 | -2,9 | 0,2 | 0,3 | 0,0 | 0,1 | 0,4 | 0,5 |

- Source : Insee, Estimations localisées de l'emploi 2000 à 2009, RP1999 et RP2011.

Mulhouse, une industrie en net repli

La zone d’emploi de Mulhouse, deuxième zone de la région en nombre d’habitants et d’emplois, était classée comme productive à la fin des années 1990. Au cours de la période récente, elle rejoint le groupe des zones à faible attractivité. Depuis le début des années 2000, le territoire a perdu le quart de ses emplois industriels. L’emploi total a diminué de 3 % et le taux de chômage a fortement augmenté : elle est la seule zone d’emploi de la région qui affiche un taux supérieur à 10 %.

À l’opposé de sa voisine Saint-Louis, Mulhouse est la deuxième zone d’emploi alsacienne dans laquelle la part des emplois qualifiés dans l’emploi non présentiel est la plus faible, derrière Wissembourg. Les activités industrielles de haute technologie sont peu présentes sur le territoire. Le tissu économique local est surtout porté par des établissements de moyenne-haute technologie. La zone est en effet fortement spécialisée dans le secteur de la fabrication de matériels de transports avec la présence de PSA à Sausheim. L’industrie automobile recrute une grande partie des travailleurs qualifiés de la zone (environ 120 entrants entre 2003 et 2008) ; l’autre secteur attractif est celui de l’énergie. La filière emploie la moitié des travailleurs qualifiés de ce secteur en Alsace, avec la présence de la centrale nucléaire à Fessenheim. Elle a attiré entre 2003 et 2008 autant de nouveaux emplois qualifiés que le secteur de l’industrie automobile.

La zone d’emploi de Mulhouse est également spécialisée dans les secteurs du transport et de l’entreposage. Les plates-formes logistiques et le port de Mulhouse-Rhin ont un poids certain dans l’attractivité du territoire. En raison de la présence de PSA, la zone d’emploi est de loin celle où la part des emplois non présentiels contrôlés par un centre de décision national extérieur à la zone est la plus élevée. Les entreprises nationales sont à l’origine de deux tiers des créations d’emplois au sein des nouveaux établissements.

Molsheim-Obernai, une attractivité devenue résidentielle

Anciennement classée parmi les zones productives attractives, la zone d’emploi de Molsheim-Obernai figure désormais au rang des territoires à attractivité résidentielle modérée, bien que la sphère non présentielle y soit bien représentée (deux salariés sur trois) et que le taux de création d’emplois entre 2007 et 2009 y soit le plus élevé de la région. Des entreprises étrangères y sont implantées (Hager, OSRAM) et y créent de nombreux emplois. En outre, Molsheim-Obernai est la zone d’emploi la plus dépendante de centres stratégiques situés ailleurs en Alsace : 10 % des salariés du champ non présentiel sont concernés. La zone d’emploi de Strasbourg en contrôle plus de la moitié du fait de la présence du siège de Lohr Industrie sur son territoire.

Mais la zone d’emploi est moins attractive que par le passé pour les travailleurs qualifiés. Bien que spécialisée dans des secteurs de haute ou moyenne-haute technologie (Merck-Millipore, Messier-Bugatti…) et disposant d’un stock important d’emplois qualifiés, le taux d’entrée de travailleurs qualifiés est passé dans la période récente en dessous de la moyenne régionale.

Son attractivité repose désormais davantage sur des facteurs résidentiels. Elle attire aussi bien des retraités qui travaillaient à Strasbourg que des navetteurs à la recherche d’une qualité de vie pour leur famille. Le secteur de la construction s’en trouve ainsi dynamisé et l’emploi y progresse de 17 % entre 2000 et 2009. Enfin, la zone se classe deuxième de la région pour le taux d’emploi touristique dans l’emploi salarié total et jouit des retombées importantes du tourisme local avec les premières stations vosgiennes ou le site du Mont Sainte-Odile.

graphiqueFigure_7 – Un tourisme plus présent dans la zone d'emploi de Colmar

- Lecture : en termes d’emploi, les trois premiers secteurs d’activité du tourisme sont pour toutes les zones d’emploi d’Alsace l’hébergement, la restauration et les activités « autres » (dont artisanat, commerce de détail, grandes surfaces, etc…), avant le patrimoine et le sport.

- ©IGN - Insee 2014

- Sources : Acoss, fichier non salarié ; Insee, DADS 2011.

Saverne : retraités et navetteurs

Comparée aux autres régions françaises, l’Alsace est peu attractive pour les retraités. Mais dans la région, les zones d’emploi de Saverne et de Molsheim-Obernai sont celles qui en attirent le plus.

Inversement, les zones d’emploi d'Alsace, hors celles de Strasbourg, Mulhouse et Colmar, présentent un taux de navetteurs au-dessus de la moyenne nationale, qui s’explique par la proximité géographique des grands pôles urbains et par une offre d’emplois frontaliers intéressante. La zone d’emploi de Saverne conjugue ces deux effets : des retraités s’y installent et des navetteurs vont travailler à Strasbourg.

Du point de vue de l’attractivité productive, la zone de Saverne attire peu de travailleurs qualifiés. Toutefois, l’emploi total a augmenté de 10 % au cours de la période 2000-2009 et l’industrie a bien résisté à la crise. Dans le domaine des activités non présentielles, les créations d’emplois décidées par l’extérieur sont principalement le fait d’établissements dépendant d’un groupe étranger (Kuhn, Adidas…) et surtout dans de nouveaux établissements.

Wissembourg, l’atout frontalier

Les zones d’emploi de Saint-Louis et de Wissembourg sont des territoires caractérisés par l’emploi frontalier. La moitié des travailleurs qui emménagent dans ces deux zones occupe un emploi en Allemagne ou en Suisse. Contrairement à la zone de Saint-Louis, sous l’influence de Bâle et de son activité industrielle, Wissembourg, proche du pôle économique de Karlsruhe, ne profite que d’une attractivité résidentielle moyenne. Cela se traduit par le deuxième taux régional d’installation de travailleurs frontaliers derrière Saint-Louis : 34 % des actifs nouvellement installés travaillent en Allemagne.

Les emplois non présentiels sont globalement moins qualifiés que dans les autres zones d’Alsace. Au cours de la période récente, le taux d’arrivée de travailleurs qualifiés et la création d’emplois sont les plus faibles de la région. Ce constat est à relativiser, car cette zone se classe au niveau national dans la première moitié des zones d’emploi où la part d’emplois non présentiels qualifiés est la plus élevée.

L’emploi, stable de 2000 à 2007, chute de 8 % en deux ans. L’industrie perd 16 % de ses effectifs. Le secteur tertiaire est également en recul alors qu’il progresse dans l’ensemble de la région. Sans doute faut-il y voir les effets du faible dynamisme démographique de la zone : sa population est de loin celle qui progresse le moins entre 2006 et 2011.

Sélestat, un développement endogène

La zone d’emploi de Sélestat est caractérisée par une forte spécialisation dans l’industrie et par l’autonomie décisionnelle de son appareil productif. La majorité des emplois non présentiels dépend d’établissements dont le siège se trouve à l’intérieur de la zone (entreprise SALM). Son dynamisme économique dépend beaucoup de ses capacités de développement propre.

Du point de vue de l’attractivité externe, la création d’emplois est surtout le fait d’établissements ayant leur siège dans une autre région, dans des structures déjà implantées sur le territoire. La zone est faiblement attractive pour des entreprises dont le siège est à l’étranger. Les entreprises étrangères, et en particulier celles du Bade-Wurtemberg, se sont moins implantées ici qu’au nord, dans la zone de Haguenau par exemple. Sélestat peine également à attirer des travailleurs qualifiés.

L’évolution de l’emploi est liée au dynamisme démographique de la zone. L’emploi tertiaire a progressé de 25 % entre 2000 et 2009 et ce territoire est celui qui a connu en Alsace la plus forte progression de la population. Pour autant, l’apport de population concerne peu les retraités et le taux d’arrivée des navetteurs est plus faible que dans les zones de Molsheim-Obernai ou de Saverne.

Moins d’emplois qualifiés dans la zone d’emploi de Haguenau

La zone d’emploi de Haguenau est très liée à des centres de décisions étrangers : un emploi sur deux du champ non présentiel en dépend. Ces établissements sont souvent de grande taille comme Schaeffler, Sew-Usocome, Siemens ou Mars. Les créations d’emplois issues d’un centre extérieur à la zone sont quasi exclusivement le fait d’entreprises étrangères. Les entreprises installées à Haguenau ont moins souvent recours à des travailleurs qualifiés (13,7 % de l’emploi salarié non présentiel). L’arrivée de travailleurs qualifiés au cours de la période 2003-2008 est relativement faible. Au plan résidentiel, la zone attire des navetteurs et des retraités mais proportionnellement moins que les zones de Molsheim-Obernai ou de Saverne.

Colmar, liée au tourisme

La zone d’emploi de Colmar ne présente plus les atouts d’attractivité productive qu’elle affichait à la fin des années 1990. Malgré la présence de grands établissements comme Rhenalu, Liebherr, Timken, Sony ou Ricoh, la zone attire peu de travailleurs qualifiés. De plus, le taux de création d’emplois dans des établissements du champ non présentiel contrôlés par des centres de décision extérieurs à la zone est le plus faible de la région après Wissembourg. Les entreprises étrangères, qui contrôlent la moitié des emplois du champ non présentiel, créent peu d’emploi et rarement dans de nouveaux établissements.

C’est une zone d’emploi peu attractive pour les navetteurs et les retraités. Elle l’est en revanche pour les touristes. L’emploi lié au tourisme représente 5 % de l’emploi total pour ce territoire. Colmar capitalise sur sa position centrale entre la route de vins et le proche massif vosgien. Le tourisme dégage près de 4 % de la richesse globale. Toutefois, la zone ne rivalise pas avec le littoral et les stations de haute montagne où le tourisme peut représenter un dixième de la richesse globale et jusqu’à un quart en Corse.

Quatre ans après leur création, la majorité des établissements sont encore en activité mais la crise a compromis le maintien de l’emploi initial

L’étude du devenir des établissements créés en 2003 et en 2007 apporte des enseignements sur l’animation du tissu économique local.

Les taux de survie des établissements sur les périodes 2003-2007 et 2007-2011 sont proches. Après quatre années, un établissement sur deux est encore en activité et ce, quelle que soit la zone d’emploi. La crise de 2008 n’a pas eu d’effet majeur sur les chances de survie des nouveaux établissements. Dans quatre zones d’emploi (Wissembourg, Saverne, Molsheim-Obernai et Saint-Louis), le taux de survie est même légèrement plus élevé pour la cohorte de 2007.

Au niveau de l’emploi atteint après quatre années dans les établissements toujours présents, seules deux zones d’emploi (Saverne et Haguenau) affichent plus d’emplois en fin de période qu’en début. Cela signifie que l’emploi dans les établissements de la cohorte existant toujours croît plus qu’il ne baisse dans ceux ayant disparu ou dont l’activité s’est réduite. Ailleurs, l’emploi a plus de mal à se maintenir même si des différences apparaissent en fonction des zones. À Strasbourg ou à Molsheim-Obernai, pour dix emplois en début de cohorte, on en retrouve huit dans les établissements encore existants quatre plus tard. Pour les zones de Wissembourg et de Sélestat, les effectifs d’établissements et d’emplois sont assez faibles : les indicateurs de suivi de l’emploi y sont très sensibles. Dans le Haut-Rhin, les zones ont des profils plus homogènes pour l’emploi. La crise de 2008 a eu pour effet de freiner le développement de l’emploi dans les établissements survivants. Le rapport de l’emploi final à l’emploi initial est de 100 % pour la cohorte 2003-2007 et de 80 % pour celle de 2007-2011. Sur l’ensemble des zones d’emploi d’Alsace, ce rapport passe de 90 % à 80 %.

graphiqueFigure_8 – Niveau de l’emploi et taux de survie des établissements

- Lecture : dans la zone d’emploi de Colmar, 59 % des établissements créés en 2003 (cohorte 2003) existent encore quatre ans plus tard. Ils sont 57 % parmi les établissements créés en 2007 (cohorte 2007). Le niveau de l’emploi des établissements de la cohorte 2003 est le même en 2007 qu’en 2003. En revanche, celui de la cohorte 2007 est de 74 % en 2011.

- ©IGN - Insee 2014

- Source : Insee, Sirene, Clap 2003-2011.

En 2013, quasi-équilibre entre arrivées et départs d’établissements en Alsace

L’examen des mouvements d’entreprises, en particulier les arrivées et les départs d’établissements , apporte un éclairage complémentaire à la lecture de l’attractivité d’un territoire.

L’Alsace enregistre en 2013 un léger solde excédentaire entre les établissements qui s’implantent dans la région (376) et ceux qui la quittent au profit d’une autre région française (372). Cette mobilité extrarégionale du tissu économique ne représente toutefois qu’une part modérée dans la mobilité globale des établissements : les mouvements de relocalisation sont majoritairement internes à la région (81 %). En moyenne, ce sont près de 4 % des établissements présents en Alsace qui se déplacent au sein du territoire alsacien. Les établissements qui se relocalisent en Alsace relèvent principalement du commerce (22 % des entrées), des activités pour la santé humaine (14 %), d’autres activités spécialisées (11 %) et des activités juridiques, comptables, de gestion, d’architecture, d’ingénierie, de contrôle et d’analyses techniques (10 %). Pour les trois premières d’entre elles, le solde entre arrivées et départs est d’ailleurs positif pour l’Alsace. On notera que ces arrivées se font avant tout à partir de l'Île-de-France, puis des régions voisines et de Rhône-Alpes. Les zones d’emploi de Strasbourg, de Mulhouse et de Colmar captent à elles seules 70 % des arrivées d’une autre région. Celle de la capitale alsacienne joue sans conteste un rôle de tête de pont pour les entrées en drainant près de 40 % des arrivées d’établissements. Toutefois, elle est de ce point de vue en retrait par rapport à d’autres zones d’emploi telles que Montpellier, Bordeaux, Nantes et Rennes qui concentrent encore plus les arrivées d'établissements dans leur région.

tableauFigure 9 – En 2013, la zone d'emploi de Strasbourg absorbe 40 % des établissements arrivés en Alsace

| Zone d'emploi | Transferts d'établissements, hors transferts internes à la zone | Arrivées d'établissements | Départs d'établissements vers | ||

|---|---|---|---|---|---|

| d'une zone d'emploi d'Alsace | d'une autre région | une zone d'emploi d'Alsace | une autre région | ||

| Wissembourg | 33 | 9 | 6 | 14 | 4 |

| Haguenau | 228 | 88 | 31 | 78 | 31 |

| Saverne | 115 | 42 | 29 | 37 | 7 |

| Strasbourg | 758 | 192 | 148 | 228 | 190 |

| Molsheim - Obernai | 255 | 124 | 18 | 91 | 22 |

| Sélestat | 91 | 32 | 11 | 43 | 5 |

| Colmar | 203 | 72 | 38 | 60 | 33 |

| Mulhouse | 333 | 93 | 72 | 103 | 65 |

| Saint-Louis | 118 | 41 | 23 | 39 | 15 |

| Alsace | 748 | 693 | 376 | 693 | 372 |

- Les arrivées s'élèvent à 88 établissements en provenance d’une autre zone d’emploi d’Alsace et à 31 établissements en provenance d’une autre région.

- Les départs s'élèvent à 78 établissements à destination d'une autre zone d'emploi d'Alsace et à 31 établissements à destination d'une autre région.

- Le nombre d'arrivées et de départs d'établissements en provenance ou à destination d'une zone d'emploi d'Alsace pour l'ensemble de l'Alsace ne totalise par nature que les transferts entre zones d'emploi de la région (colonnes 3 et 5 : 693 établissements).

- Lecture : en 2013, 228 établissements sont arrivés dans la zone d’emploi de Haguenau ou l’ont quittée.

- Source : Insee, Sirene, Répertoire des entreprises et des établissements (REE).

Sources

L’attractivité économique d’un territoire s’appréhende d’un point de vue productif et résidentiel. Le choix d’observer la capacité d’un territoire à attirer plutôt qu’à retenir illustre l’aspect offensif de cette attractivité.

L’attractivité productive caractérise l’implantation sur le territoire de facteurs de production mobiles et de capitaux en provenance de l’extérieur. On la mesure ici par :

- le taux de création d’emplois : nombre moyen sur trois ans de créations et de transferts d’emplois par des décideurs extérieurs au territoire (siège de l’entreprise ou implantation de la tête de groupe) dans la sphère non présentielle sur l’emploi moyen de la zone (source : Insee, Sirene, Clap, Lifi, DADS, 2007-2009 période récente, 2000-2002 période ancienne).

- le taux d’arrivée d’établissements rapporte le nombre moyen de créations et de transferts d’établissements par des décideurs extérieurs au territoire de la sphère non présentielle de la zone, au nombre moyen d’établissements de la zone (source : Insee, Sirene, Clap, Lifi, DADS, 2007-2009 période récente, 2000-2002 période ancienne).

- le taux d’arrivée d’actifs qualifiés : nombre de travailleurs occupant un emploi à compétences rares entrant sur un territoire rapporté au nombre total d’emplois au lieu de travail (source : Insee, RP2008 période récente, RP1999 période ancienne).

- le taux d’arrivée de travailleurs indépendants est le rapport du nombre d’entrées de travailleurs indépendants dans la zone au nombre d’emplois total de la zone (source : Insee, RP2008 période récente, RP1999 période ancienne).

L’attractivité résidentielle mesure les flux entrants de personnes en provenance de l’extérieur. Trois indicateurs servent à la caractériser :

- le taux d’arrivée de retraités : rapport du nombre de retraités entrant sur le territoire sur la population totale résidente (source : Insee, RP2008 période récente, RP1999 période ancienne).

- le taux d’installation d’actifs travaillant hors zone (navetteurs) : rapport du nombre moyen d’actifs venus s’installer dans une zone et travaillant en dehors à la population totale résidente (source : Insee, DADS 2007-2009 période récente, 1999-2001 période ancienne).

- la part de l’emploi salarié lié au tourisme : rapport entre le nombre d’emplois liés au tourisme sur un territoire et l’emploi salarié total (source : Insee, DADS 2008 période récente, 2003 période ancienne).

L’analyse de deux indicateurs d’attractivité productive (le taux de création d’emploi et le taux d’arrivée d’actifs qualifiés) et des trois indicateurs d’attractivité résidentielle aboutit à une typologie nationale définie en huit groupes :

- 13 territoires à très forte attractivité productive et pour les salariés travaillant hors zone ont des taux d’entrée de navetteurs parmi les plus forts de France. Ces zones sont également très dynamiques pour la sphère productive. Sept sont situées en Île-de-France, à proximité immédiate de la zone d’emploi de Paris.

- 14 zones productives avec très forte attractivité pour les qualifiés sont attractives surtout pour les actifs qualifiés mais la part de l’emploi salarié lié au tourisme est assez forte également. On y trouve les zones d’emploi des grandes villes, attractives pour les travailleurs qualifiés et les touristes ainsi que des communes plus petites mais dynamiques en matière de recherche.

- 49 zones productives sont caractérisées par une attractivité productive supérieure à la moyenne. Cette attractivité productive reste toutefois en deçà de celui des grandes métropoles. Lille, Strasbourg et Nice sont les plus grandes villes appartenant à ce groupe dans lequel on trouve aussi des plus petits pôles dont Saint-Louis.

- 31 zones à attractivité pour les emplois non présentiels et les salariés hors zone ont un très fort taux d’installation de navetteurs et également un taux de création d’emplois non présentiels supérieur à lamoyenne. Les zones concernées se situent à proximité des zones d’emploi de grandes villes et bénéficient de leur rayonnement. Elles possèdent pour la plupart leur propre potentiel en matière économique et hébergent des salariés travaillant dans les pôles voisins.

- 16 zones à forte attractivité résidentielle (retraités et touristes) sont marquées par le tourisme et l’arrivée de retraités. Les zones des Alpes, par la présence de stations de ski, ont surtout un fort taux d’emploi lié au tourisme. Le taux d’entrée de retraités y est moins important que dans les zones littorales.

- 53 zones à faible attractivité productive et assez bonne attractivité résidentielle affichent une attractivité productive faible. Elles sont en revanche très attractives pour la sphère résidentielle : retraités, salariés travaillant hors zone et/ou touristes selon leur localisation. Souvent situées à proximité de territoires productifs, elles bénéficient d’effets de périurbanisation.

- 71 zones à faible attractivité productive et attractivité résidentielle moyenne présentent une attractivité résidentielle proche de la moyenne. Plus courantes dans la moitié sud du pays, trois sont tout de même situées en Alsace dont deux dans le massif vosgien.

- 57 zones à faibles attractivités productive et résidentielle sont globalement peu attractives, en particulier pour la sphère résidentielle. Tous les taux y sont faibles sauf le taux de création d’emplois présentiels qui est proche de la moyenne. Majoritairement situés dans le nord-est de la France à orientation industrielle, quatre territoires alsaciens sont classés dans cette catégorie.

Définitions

La partition de l’économie en deux sphères, présentielle et non présentielle, permet de mieux comprendre les logiques de spatialisation des activités et de mettre en évidence le degré d’ouverture des systèmes productifs locaux. Elle permet aussi de fournir une grille d’analyse des processus d’externalisation et autres mutations économiques à l’oeuvre dans les territoires. Les activités présentielles sont les activités mises en oeuvre localement pour la production de biens et de services visant la satisfaction des besoins de personnes présentes dans la zone, qu’elles soient résidentes ou touristes. Les activités non présentielles sont déterminées par différence. Il s’agit des activités qui produisent des biens majoritairement consommés hors de la zone et des activités de services tournées principalement vers les entreprises de cette sphère.

Les emplois à compétences rares ou qualifiés comprennent dans cette étude les emplois de cadres du secteur privé ainsi que la quasi-totalité des personnels de la fonction « conception-recherche » : les ingénieurs et cadres d’étude, recherche et développement ; les techniciens recherche et développement ; les dessinateurs (domaines techniques) et agents qualifiés de laboratoire.

Pour en savoir plus

L’attractivité économique des territoires, Insee Première n° 1416, octobre 2012.

Attractivité économique : les zones d'emploi du sud et du nord de la Lorraine complémentaires, Économie Lorraine n° 322, octobre 2013.

Profil et attractivité économiques des zones d'emploi de la région Centre, Insee Centre Info n° 196, février 2014.