Insee Analyses ·

Novembre 2025 · n° 114

Insee Analyses ·

Novembre 2025 · n° 114 Entre constitution de stocks et diversification des fournisseurs, quel choix pour

les entreprises ?

Entre constitution de stocks et diversification des fournisseurs, quel choix pour

les entreprises ?

Pour se prémunir des ruptures d’approvisionnement en matières premières ou en composants, les entreprises importatrices adoptent principalement deux stratégies : diversifier leurs fournisseurs et constituer des stocks de sécurité. Les pratiques varient fortement d’une entreprise à l’autre : 10 % des entreprises disposent de plus de cinq mois de production en matière de stock d’intrants tandis que 10 % en ont moins d’une semaine ; une entreprise sur quatre s’approvisionne pour chaque produit auprès d’un seul pays, alors que les 10 % les plus diversifiées en pays fournisseurs en mobilisent au moins quatre.

Ces deux stratégies peuvent se substituer l’une à l’autre : les entreprises avec le plus de fournisseurs se contentent généralement de faibles stocks, celles qui en ont peu stockent davantage. Cette tendance est particulièrement marquée selon la taille, les grandes entreprises privilégiant la diversification et les petites les stocks.

La gestion des stocks par les entreprises importatrices réduit donc les risques de vulnérabilité de la production industrielle française aux aléas du commerce mondial. À titre illustratif, sur les 3 175 intrants importés, 174 peuvent être considérés comme à risque : ils sont peu diversifiés par les entreprises qui les importent et difficilement diversifiables, car l’offre mondiale est concentrée dans un petit nombre de pays. Exclure de ces 174 intrants ceux qui sont importés par des entreprises détenant au moins un mois de stocks conduit à réduire leur nombre de plus de la moitié. Les 79 intrants restants, les plus à risque face à des chocs de court terme sur les échanges internationaux, ne représentent que 0,2 % de la valeur totale des importations d'intrants. Pour autant, leur pénurie peut entraîner par effets en cascade des coûts économiques élevés (cas du cobalt, indispensable pour la fabrication de batteries) et d’autres types de dommages sur la population (cas de certains amino-alcools indispensables à l’industrie pharmaceutique, dont l’indisponibilité peut occasionner des pénuries de médicaments).

- Tensions sur les chaînes d’approvisionnement et stratégies d’entreprises

- Stocks et diversification : des comportements très différents d’une entreprise à l’autre

- Stocker ou diversifier, un choix stratégique pour les entreprises

- Les grandes entreprises diversifient leurs approvisionnements, les petites stockent

- Moins d’intrants vulnérables lorsqu’on prend en compte les stocks

- Encadré – Identifier les intrants vulnérables

Tensions sur les chaînes d’approvisionnement et stratégies d’entreprises

Depuis 2020, les tensions sur les chaînes d’approvisionnement se sont multipliées, du Doliprane aux puces électroniques, en passant par les freins et dérailleurs de vélo. Aux risques environnementaux, liés à des catastrophes naturelles pouvant provoquer des pénuries ou bloquer la logistique mondiale, s’ajoutent des risques géopolitiques : conflits, tensions diplomatiques et instabilités régionales peuvent perturber les échanges, voire être utilisés comme levier de coercition économique, dans un contexte de dépendances commerciales asymétriques. Ces crises ont mis en lumière que les dépendances à l’importation, en particulier si elles reposent sur un partenaire unique, peuvent constituer une source de vulnérabilité. Pour faire face à ces tensions, les entreprises adoptent diverses stratégies. Les deux principales sont la constitution de stocks stratégiques et la diversification des sources d’approvisionnement.

Stocks et diversification : des comportements très différents d’une entreprise à l’autre

Une première stratégie permettant aux entreprises de faire face à une pénurie de composants ou de matières premières passe par la constitution de stocks en quantité suffisante. Mais cette pratique est loin d’être uniforme. Si 7,5 % des entreprises industrielles et importatrices ne déclarent aucun stock d’intrants, l’autonomie de production en cas d’arrêt total des approvisionnements s’élève à plus de 63 jours pour la moitié d’entre elles. Toutefois, cette médiane masque de fortes disparités : les 10 % d’entreprises les mieux pourvues disposent d’au moins 153 jours de stocks, contre 6 jours au plus pour les 10 % les moins dotées. Les pratiques varient bien sûr selon les secteurs, avec un stock médian de près de 114 jours dans l’industrie pharmaceutique contre 37 jours dans l’agroalimentaire, où les denrées sont souvent périssables. Mais même au sein d’un secteur, les écarts entre entreprises restent considérables.

La deuxième stratégie consiste à diversifier ses fournisseurs. Elle peut protéger à la fois contre des chocs touchant un fournisseur spécifique, mais aussi, lorsque les fournisseurs sont répartis entre plusieurs pays, contre des perturbations affectant un pays entier, qu’elles soient d’origine géopolitique ou climatique. Les données disponibles permettent d’identifier, pour chaque entreprise, les pays d’origine des intrants importés. Cette information constitue une mesure de la diversification entre pays, mais pas de celle entre fournisseurs situés dans un même pays, ni ne renseigne sur la part d’approvisionnements réalisés produit par produit en France. Comme pour les stocks de précaution, la diversification des sources d’approvisionnement varie fortement d’une entreprise à l’autre : un quart des entreprises industrielles importatrices importent chaque produit depuis un seul pays en moyenne, tandis que les 10 % les plus diversifiées s’approvisionnent auprès de plus de quatre pays. Les écarts sont également marqués entre secteurs. L’industrie automobile se révèle la plus diversifiée avec la moitié des entreprises qui importent leurs intrants depuis plus de 2,3 pays fournisseurs en moyenne. À l’inverse, dans des secteurs comme la métallurgie ou l’habillement, plus de la moitié des entreprises dépendent d’un unique pays étranger pour la majorité de leurs intrants non français.

Stocker ou diversifier, un choix stratégique pour les entreprises

Les deux stratégies poursuivent un objectif similaire : réduire l’instabilité de l’activité de production. La diversification réduit le risque en amont, les stocks le compensent en aval, avec un rôle d’amortisseur absorbant les effets des perturbations quand elles surviennent.

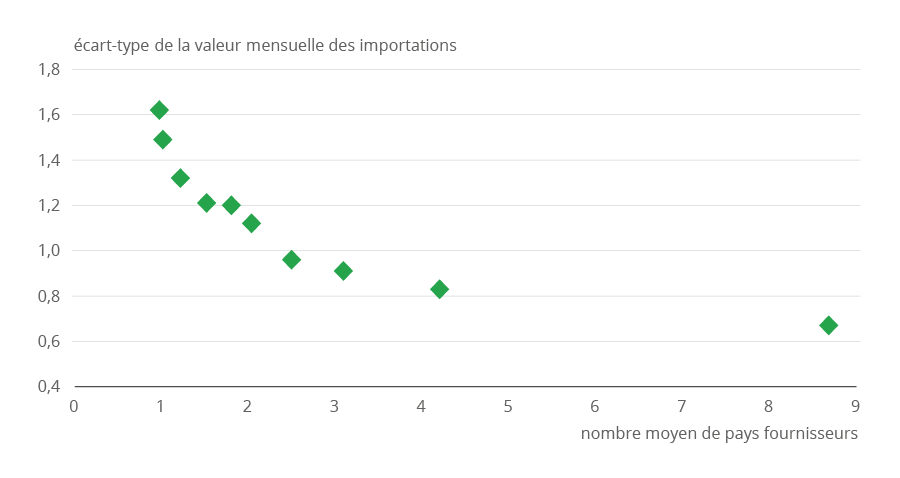

De fait, plus le nombre de pays fournisseurs est élevé, plus les importations sont stables (figure 1). Pour les entreprises n’ayant qu’un seul pays étranger fournisseur (premier dixième de diversification), la dispersion mensuelle des montants d’importations est de 1,62, contre seulement 0,67 pour celles qui importent de plus de 8 pays (dernier dixième). Cet effet reste valable même en contrôlant des caractéristiques comme la taille de l’entreprise ou le nombre de transactions dans l’année.

tableau Figure 1 – Diversification des approvisionnements et volatilité des importations

| Dixième de la diversification | Diversification (nombre moyen de pays fournisseurs) |

Écart-type de la valeur mensuelle des importations |

|---|---|---|

| 1 | 1,00 | 1,62 |

| 2 | 1,04 | 1,49 |

| 3 | 1,24 | 1,32 |

| 4 | 1,54 | 1,21 |

| 5 | 1,82 | 1,20 |

| 6 | 2,05 | 1,12 |

| 7 | 2,51 | 0,96 |

| 8 | 3,10 | 0,91 |

| 9 | 4,20 | 0,83 |

| 10 | 8,64 | 0,67 |

- Notes : La population d’entreprises est regroupée équitablement en 10 groupes, selon leur niveau de diversification. Les valeurs reportées correspondent à la moyenne des variables au sein de ces groupes.

- Lecture : Les 10 % des entreprises avec la diversification la moins élevée importent en moyenne de 1,00 pays et l’écart-type de leurs importations mensuelles en valeur est de 1,62.

- Champ : Entreprises industrielles et importatrices, 2012-2023.

- Source : Liasses fiscales des entreprises (DGFiP), FARE (Insee), données issues des formulaires de douanes (DGDDI) ; calculs Insee.

graphiqueFigure 1 – Diversification des approvisionnements et volatilité des importations

- Notes : La population d’entreprises est regroupée équitablement en 10 groupes, selon leur niveau de diversification. Les valeurs reportées correspondent à la moyenne des variables au sein de ces groupes.

- Lecture : Les 10 % des entreprises avec la diversification la moins élevée importent en moyenne de 1,00 pays et l’écart-type de leurs importations mensuelles en valeur est de 1,62.

- Champ : Entreprises industrielles et importatrices, 2012-2023.

- Source : Liasses fiscales des entreprises (DGFiP), FARE (Insee), données issues des formulaires de douanes (DGDDI) ; calculs Insee.

Les stocks permettent également aux entreprises de maintenir leur activité en cas de tensions sur l’approvisionnement. Par exemple, la pénurie d’intrants chinois due au confinement d’une partie de la Chine début 2020 n’a pas significativement affecté les entreprises françaises qui s’y approvisionnaient et qui avaient un niveau élevé de stocks [Lafrogne-Joussier et al., 2024].

Ainsi, multiplier les pays fournisseurs d’un même produit peut réduire les fluctuations de l’offre de ce produit auxquelles est soumise l’entreprise, donc diminuer le risque d’avoir épuisé les stocks et ne pas pouvoir servir la demande. En pratique, les entreprises privilégient l’une ou l’autre stratégie, soit la constitution de stocks, soit la diversification géographique des sources d’approvisionnement. Une relation négative entre stocks et diversification est en effet généralement observée : plus une entreprise détient de stocks, moins elle est diversifiée (figure 2). Les entreprises avec un mois de stocks importent en moyenne de 2,5 pays, tandis que les 5 % avec le plus de stocks, avec une autonomie moyenne de 240 jours, importent de moins de 2 pays.

tableau Figure 2 – Stocks et diversification des approvisionnements

| Vingtième des stocks | Stocks (nombre de jours) |

Diversification (nombre moyen de pays fournisseurs) |

|---|---|---|

| 1 | 5,2 | 2,04 |

| 2 | 14,2 | 2,20 |

| 3 | 21,8 | 2,33 |

| 4 | 28,5 | 2,45 |

| 5 | 34,6 | 2,40 |

| 6 | 40,6 | 2,30 |

| 7 | 46,5 | 2,30 |

| 8 | 52,4 | 2,37 |

| 9 | 58,4 | 2,30 |

| 10 | 64,6 | 2,30 |

| 11 | 71,2 | 2,28 |

| 12 | 78,1 | 2,29 |

| 13 | 85,6 | 2,29 |

| 14 | 93,9 | 2,26 |

| 15 | 103,3 | 2,23 |

| 16 | 114,2 | 2,18 |

| 17 | 127,4 | 2,16 |

| 18 | 145,5 | 2,14 |

| 19 | 173,1 | 1,99 |

| 20 | 243,4 | 1,96 |

- Notes : La population d’entreprises avec un stock non nul est regroupée équitablement en 20 groupes, par niveau de stock croissant. Les valeurs reportées correspondent à la moyenne des variables au sein de ces groupes.

- Lecture : Les 5 % des entreprises avec le ratio de stocks le moins élevé ont en moyenne 5 jours de stocks d’intrants et importent de 2 pays fournisseurs en moyenne.

- Champ : Entreprises industrielles et importatrices, 2012-2023.

- Source : Liasses fiscales des entreprises (DGFiP), FARE (Insee), données issues des formulaires de douanes (DGDDI) ; calculs Insee.

graphique Figure 2 – Stocks et diversification des approvisionnements

- Notes : La population d’entreprises avec un stock non nul est regroupée équitablement en 20 groupes, par niveau de stock croissant. Les valeurs reportées correspondent à la moyenne des variables au sein de ces groupes.

- Lecture : Les 5 % des entreprises avec le ratio de stocks le moins élevé ont en moyenne 5 jours de stocks d’intrants et importent de 2 pays fournisseurs en moyenne.

- Champ : Entreprises industrielles et importatrices, 2012-2023.

- Source : Liasses fiscales des entreprises (DGFiP), FARE (Insee), données issues des formulaires de douanes (DGDDI) ; calculs Insee.

Certaines entreprises sont peu diversifiées tout en détenant peu de stocks. Il s’agit là d’un effet de composition sectoriel qui s’observe dans certaines industries, comme la fabrication de boissons, les produits minéraux ou métalliques. Mais au sein de ces secteurs, la relation reste négative : les entreprises les plus diversifiées y sont aussi celles qui conservent le moins de stocks.

Les grandes entreprises diversifient leurs approvisionnements, les petites stockent

La diversification des sources d’approvisionnement repose sur des coûts fixes élevés : recherche et sélection de nouveaux fournisseurs, négociation de contrats, établissement de relations commerciales durables, etc. Ces coûts sont en grande partie les mêmes quelle que soit la taille de l’entreprise, ce qui les rend proportionnellement moins lourds pour les grandes structures. Les grandes entreprises bénéficient également d’économies d’échelle. S’il existe un coût d’entrée pour accéder à un nouveau pays fournisseur – langue, transporteur –, ce coût est mutualisé lorsque l’entreprise en importe un grand nombre de produits. Les grandes entreprises sont aussi plus souvent implantées à l’étranger, ce qui peut réduire le coût lié à l’établissement de liens avec de nouveaux fournisseurs. Enfin, leur poids sur le marché leur permet d’obtenir une plus grande fiabilité de la part de leurs fournisseurs, voire d’être servies en priorité en cas de perturbations, ce qui réduit ainsi la volatilité inhérente de leurs importations, et par conséquent, le besoin de stockage. De fait, la diversification augmente nettement avec la taille de l’entreprise. Les entreprises les plus petites (premier vingtième de chiffre d’affaires) s’approvisionnent en moyenne auprès d’un peu plus d’un pays fournisseur par produit importé, contre 5,3 pays fournisseurs pour les 5 % les plus grandes (figure 3).

tableau Figure 3 – Taille de l’entreprise, diversification des approvisionnements et ratio de stocks

| Vingtième des ventes | Taille (logarithme des ventes) |

Stocks (nombre de jours) |

Diversification (nombre moyen de pays fournisseurs) |

|---|---|---|---|

| 1 | 6,03 | 116,0 | 1,10 |

| 2 | 6,82 | 101,8 | 1,17 |

| 3 | 7,21 | 97,6 | 1,25 |

| 4 | 7,51 | 92,3 | 1,34 |

| 5 | 7,76 | 90,8 | 1,44 |

| 6 | 7,98 | 88,7 | 1,53 |

| 7 | 8,18 | 86,8 | 1,64 |

| 8 | 8,38 | 86,0 | 1,73 |

| 9 | 8,57 | 82,7 | 1,85 |

| 10 | 8,76 | 78,7 | 1,88 |

| 11 | 8,95 | 77,8 | 2,06 |

| 12 | 9,14 | 76,8 | 2,18 |

| 13 | 9,33 | 74,1 | 2,30 |

| 14 | 9,55 | 73,3 | 2,45 |

| 15 | 9,80 | 71,2 | 2,61 |

| 16 | 10,09 | 69,2 | 2,77 |

| 17 | 10,40 | 67,1 | 2,97 |

| 18 | 10,80 | 60,5 | 3,33 |

| 19 | 11,34 | 56,4 | 3,81 |

| 20 | 12,61 | 54,6 | 5,32 |

- Notes : La population d’entreprises est regroupée équitablement en 20 groupes, selon leur chiffre d’affaires annuel. Les valeurs reportées correspondent à la moyenne des variables au sein de ces groupes.

- Lecture : Les 5 % des entreprises les plus petites importent en moyenne de 1,10 pays et stockent en moyenne 116 jours d’intrants.

- Champ : Entreprises industrielles et importatrices, 2012-2023.

- Source : Liasses fiscales des entreprises (DGFiP), FARE (Insee), données issues des formulaires de douanes (DGDDI) ; calculs Insee.

graphique Figure 3 – Taille de l’entreprise, diversification des approvisionnements et ratio de stocks

- Notes : La population d’entreprises est regroupée équitablement en 20 groupes, selon leur chiffre d’affaires annuel. Les valeurs reportées correspondent à la moyenne des variables au sein de ces groupes.

- Lecture : Les 5 % des entreprises les plus petites importent en moyenne de 1,10 pays et stockent en moyenne 116 jours d’intrants.

- Champ : Entreprises industrielles et importatrices, 2012-2023.

- Source : Liasses fiscales des entreprises (DGFiP), FARE (Insee), données issues des formulaires de douanes (DGDDI) ; calculs Insee.

Inversement, le recours au stockage diminue avec la taille de l’entreprise : les 5 % les plus petites conservent en moyenne 116 jours d’intrants en stock, contre 55 jours environ pour les 5 % les plus grandes. Le stockage engendre des coûts (entreposage, gestion, dépréciation des biens stockés, coûts financiers), mais il reste souvent plus accessible aux petites entreprises. Pour ces dernières, confrontées à des coûts fixes de diversification relativement plus élevés, le stockage est une option plus accessible et moins coûteuse pour gérer les risques de rupture d’approvisionnement.

Moins d’intrants vulnérables lorsqu’on prend en compte les stocks

Maîtriser et sécuriser les chaînes d’approvisionnement internationales est aujourd’hui un objectif majeur de politique économique. Cela demande notamment d’identifier les produits dits vulnérables, c’est-à-dire ceux dont l’approvisionnement est particulièrement fragile. Les analyses existantes retiennent comme critère principal le degré de concentration des sources d’approvisionnement de l’intrant (encadré). Une telle approche mérite d’être nuancée car, ainsi que cela vient d’être montré, les entreprises moins diversifiées peuvent compenser ce manque par des niveaux de stocks suffisants pour faire face aux perturbations, au moins à court terme.

Un intrant peut être considéré comme vulnérable s’il cumule trois caractéristiques : être à la fois peu diversifié, peu diversifiable et peu stocké.

Un intrant est considéré comme peu diversifié lorsqu’il est importé depuis un petit nombre de pays (quelle que soit la part relative des importations de ce produit par rapport à sa production en France). Cette concentration des sources d’approvisionnement expose directement l’entreprise importatrice à un risque accru de rupture d’approvisionnement en cas de perturbations du commerce mondial. Sur les 3 175 intrants importés par les entreprises françaises, 62 sont importés d’un seul pays, 624 au plus de deux pays, et 1 284 au plus de trois pays (figure 4).

tableauFigure 4 – Nombre d’intrants importés et vulnérables selon la concentration mondiale, le seuil de diversification et de stocks

| Concentration mondiale, seuil de diversification et de stocks |

Diversification (nombre moyen de pays fournisseurs) |

Ensemble | |||

|---|---|---|---|---|---|

| = 1 pays | ≤ 2 pays | ≤ 3 pays | |||

| 1 – Tous les produits | |||||

| Peu stockés | ≤ 1 mois | 32 | 328 | 682 | 1 839 |

| ≤ 2 mois | 45 | 510 | 1 087 | 2 820 | |

| ≤ 3 mois | 57 | 589 | 1 220 | 3 066 | |

| Ensemble | 62 | 624 | 1 284 | 3 175 | |

| 2 – Produits peu diversifiables (HHI supérieur à 0,25) | |||||

| Peu stockés | ≤ 1 mois | 14 | 79 | 145 | 255 |

| ≤ 2 mois | 20 | 132 | 244 | 415 | |

| ≤ 3 mois | 24 | 158 | 280 | 464 | |

| Ensemble | 26 | 174 | 303 | 496 | |

| 3 – Produits très peu diversifiables (HHI supérieur à 0,4) | |||||

| Peu stockés | ≤ 1 mois | 5 | 30 | 48 | 72 |

| ≤ 2 mois | 9 | 53 | 85 | 118 | |

| ≤ 3 mois | 9 | 58 | 96 | 133 | |

| Ensemble | 9 | 64 | 104 | 144 | |

- Notes : Un produit correspond à une catégorie à 6 chiffres de la nomenclature internationale de classification des produits, le système harmonisé (en classification de 2012). Les produits peu diversifiés correspondent à ceux importés de un, moins de deux ou moins de trois pays en moyenne. Les produits peu stockés correspondent à ceux importés par des entreprises avec moins d’un mois, deux mois, ou trois mois de stocks. Les tableaux 2 et 3 sont restreints aux produits peu diversifiables (indice de Herfindahl-Hirschman des exportations mondiales supérieur à 0,25) et très peu diversifiables (indice de Herfindahl-Hirschman des exportations mondiales supérieur à 0,4).

- Lecture : 3 175 intrants différents ont été importés par les entreprises françaises entre 2015 et 2019, dont 624 de moins de deux pays fournisseurs en moyenne, et 1 839 par des entreprises avec moins d’un mois de stocks.

- Champ : Entreprises industrielles et importatrices, 2012-2023.

- Source : Liasses fiscales des entreprises (DGFiP), FARE (Insee), données issues des formulaires de douanes (DGDDI) ; calculs Insee.

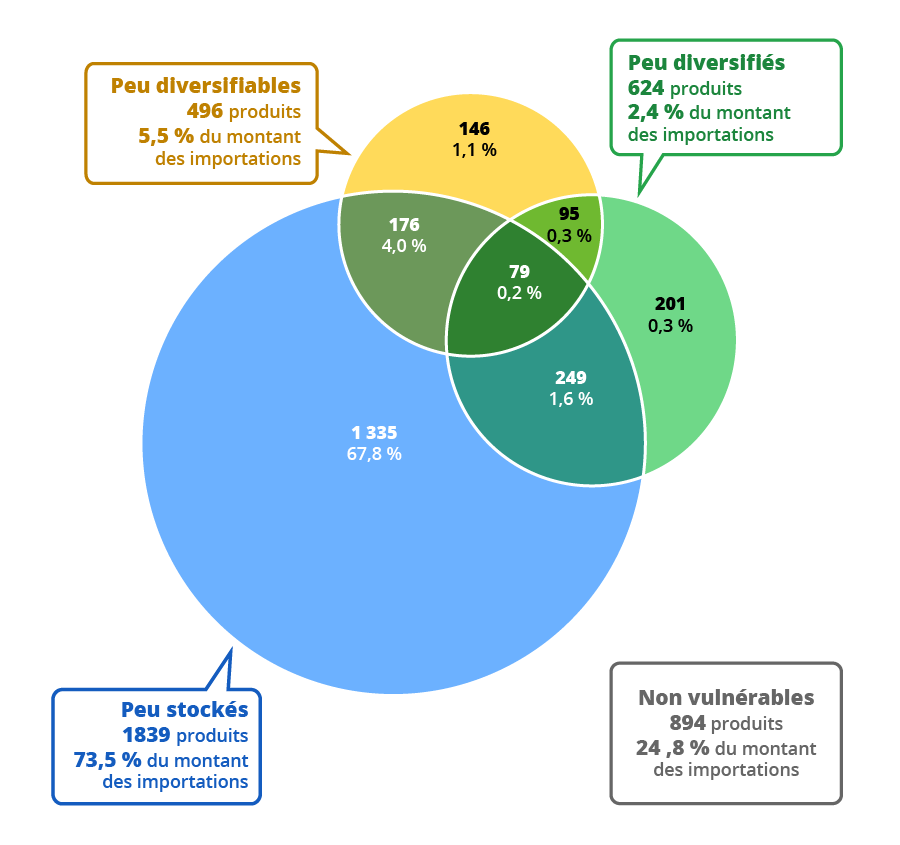

La production mondiale de certains produits est dominée par un très petit nombre de pays. Par conséquent, même si une entreprise souhaitait diversifier ses fournisseurs, ses marges de manœuvre resteraient limitées, rendant la maîtrise de cet approvisionnement particulièrement difficile. En pratique, les intrants peu diversifiables sont ceux dont l’offre mondiale est fortement concentrée, ce qui est mesuré par un indice de concentration (HHI) supérieur à 0,25. 496 intrants sont dans cette situation et parmi eux, 174 intrants ressortent également comme peu diversifiés car importés de moins de deux pays (figure 5).

tableauFigure 5 – Nombre d’intrants importés et vulnérables

| Intrants importés par les entreprises françaises | Nombre | Part du montant des importations d’intrants (en %) |

|---|---|---|

| Peu diversifiés (1) | 624 | 2,4 |

| Peu diversifiables (2) | 496 | 5,5 |

| Peu stockés (3) | 1 839 | 73,4 |

| 1 ∩ 2 | 174 | 0,3 |

| 1 ∩ 3 | 328 | 1,8 |

| 2 ∩ 3 | 255 | 4,1 |

| 1 ∩ 2 ∩ 3 | 79 | 0,2 |

| Ensemble | 3 175 | 100,0 |

- ∩ : intersection.

- Notes : Un produit correspond à une catégorie à 6 chiffres de la nomenclature internationale de classification des produits, le système harmonisé (en classification de 2012). « Peu diversifiés » correspond aux produits importés de moins de deux pays en moyenne. « Peu diversifiables » correspond aux produits dont l’offre mondiale est fortement concentrée (indice de Herfindahl-Hirschman des exportations mondiales supérieur à 0,25). « Peu stockés » correspond aux produits importés par des entreprises avec moins d’un mois de stocks. Du fait des arrondis, les pourcentages ne somment pas exactement.

- Lecture : 3 175 intrants différents ont été importés par les entreprises françaises entre 2015 et 2019, dont 624 de moins de deux pays fournisseurs en moyenne, et 1 839 par des entreprises avec moins d’un mois de stocks. Les 79 produits vérifiant les trois critères de vulnérabilité représentent 0,2 % du montant des importations d’intrants. 894 produits (3175 - 1839 - 146 - 95 - 201) sont non vulnérables, c'est-à-dire ni peu diversifiés, ni peu diversifiables, ni peu stockés.

- Champ : Entreprises industrielles et importatrices, 2012-2023.

- Source : Liasses fiscales des entreprises (DGFiP), FARE (Insee), données issues des formulaires de douanes (DGDDI) ; calculs Insee.

graphiqueFigure 5 – Nombre d’intrants importés et vulnérables

- Notes : Un produit correspond à une catégorie à 6 chiffres de la nomenclature internationale de classification des produits, le système harmonisé (en classification de 2012). « Peu diversifiés » correspond aux produits importés de moins de deux pays en moyenne. « Peu diversifiables » correspond aux produits dont l’offre mondiale est fortement concentrée (indice de Herfindahl-Hirschman des exportations mondiales supérieur à 0,25). « Peu stockés » correspond aux produits importés par des entreprises avec moins d’un mois de stocks. Du fait des arrondis, les pourcentages ne somment pas exactement.

- Lecture : 3 175 intrants différents ont été importés par les entreprises françaises entre 2015 et 2019, dont 624 de moins de deux pays fournisseurs en moyenne, et 1 839 par des entreprises avec moins d’un mois de stocks. Les 79 produits vérifiant les trois critères de vulnérabilité représentent 0,2 % du montant des importations d’intrants. 894 produits (3175 - 1839 - 146 - 95 - 201) sont non vulnérables, c'est-à-dire ni peu diversifiés, ni peu diversifiables, ni peu stockés.

- Champ : Entreprises industrielles et importatrices, 2012-2023.

- Source : Liasses fiscales des entreprises (DGFiP), FARE (Insee), données issues des formulaires de douanes (DGDDI) ; calculs Insee.

Enfin, un intrant importé par des entreprises disposant de faibles stocks constitue un facteur supplémentaire de vulnérabilité. En l’absence de fournisseur alternatif, toute perturbation peut entraîner un arrêt rapide de la production. Une mesure des stocks produit par produit n’est pas disponible mais une approximation imparfaite peut en être construite comme la moyenne des stocks parmi les entreprises qui importent ce produit. 1 336 (3175 - 1839) intrants (respectivement 355, 3175 - 2820) sont importés par des entreprises qui disposent de plus d'un mois (respectivement de plus de deux mois) de stocks, donc peuvent être considérés comme suffisamment stockés, les faisant sortir du champ des intrants vulnérables. Presque aucun de ces intrants (109) n’est importé par des entreprises qui disposent de plus de 3 mois de stocks.

Tenir compte de ce troisième critère sur les stocks réduit encore de moitié le nombre de produits considérés à risque si l’on exclut tous les intrants importés par des entreprises détenant de plus d'un mois de stocks, et ce même en faisant varier le seuil de nombre de pays en dessous duquel le produit est peu diversifié ou la concentration de l’offre mondiale au-delà de laquelle le produit est peu diversifiable. Cette réduction du nombre d’intrants vulnérables est d’environ 20 % si l’on retient un seuil minimal de 2 mois de stocks pour exclure un intrant du champ de la vulnérabilité ; elle n’est que de 5 % à 10 % si l’on retient un seuil minimal de 3 mois de stocks.

Pour finir, en croisant les intrants peu diversifiés car importés de moins de deux pays, peu diversifiables car ayant une offre mondiale concentrée, et peu stockés car importés par des entreprises qui disposent de moins d’un mois de stocks, 79 produits sont identifiés comme potentiellement à risque face à des chocs de court terme sur les échanges internationaux. L’Allemagne (14 produits), les Pays-Bas (8), l’Inde (7) et dans une moindre mesure la Chine (3) sont les principaux pays d’origine de ces intrants identifiés comme particulièrement vulnérables. Le nombre relativement faible de produits pour lesquels la Chine est le principal fournisseur pourrait s’expliquer par le fait que les entreprises qui s’approvisionnent en Chine présentent en général un approvisionnement diversifié ou stockent davantage.

Ces 79 produits particulièrement vulnérables ne représentent que 0,2 % du montant total des importations d’intrants. Toutefois, l’exposition à ces disruptions ne doit pas être tenue pour négligeable, car l’approvisionnement à l’étranger plutôt qu’en France est majoritaire pour 41 de ces 79 produits. La non-disponibilité de certains produits peut générer des coûts qui dépassent les seuls coûts économiques, notamment en matière de santé pour la population. En effet, les intrants ainsi identifiés sont en premier lieu des produits plutôt issus de l’industrie chimique, notamment des produits de chimie organique tels que les amino-alcools, vitaux pour les industries pharmaceutique et cosmétique. De plus, ce pourcentage de 0,2 % ne reflète pas la totalité des impacts potentiels sur l’appareil productif national en cas de pénuries. En effet, une pénurie sur un intrant en amont des chaînes de valeur peut avoir des effets en cascade sur l’ensemble des filières concernées. Plusieurs minéraux figurent parmi les produits identifiés comme vulnérables, comme le cobalt, qui est un intrant essentiel dans la fabrication de batteries. Enfin, cette étude ne porte que sur les vulnérabilités de la production des entreprises industrielles françaises aux importations d’intrants ; elle ne renseigne pas sur la question bien plus large de la vulnérabilité de la production des entreprises étrangères dont nous importons les produits.

Encadré – Identifier les intrants vulnérables

Depuis 2020, plusieurs études ont cherché à identifier les produits dits vulnérables, c’est-à-dire ceux dont l’approvisionnement présente un risque élevé de rupture. Ces travaux s’appuient généralement sur un ensemble de critères qu’un produit doit vérifier pour être classé comme vulnérable. Les critères retenus diffèrent d’une étude à l’autre mais comprennent toujours une composante sur la concentration des fournisseurs : la Ouvrir dans un nouvel ongletCommission européenne (2021) considère que les importations d’un produit sont concentrées si l’indice HHI dépasse 0,4. Ouvrir dans un nouvel ongletBonneau et Naaka (2020) et Ouvrir dans un nouvel ongletJaravel et Méjean (2021), qui se limitent aux pays extra-européens, portent ce seuil à 0,5. Dans la présente étude, l’approvisionnement est considéré comme concentré si le produit est importé de moins de 2 pays dans le scénario de référence, et varie entre 1 et 3 dans les scénarios alternatifs. Ce critère permet d’appréhender dans quelle mesure un intrant importé est sujet aux ruptures de chaînes d’approvisionnement.

Un deuxième critère courant est celui du potentiel de diversification. Ouvrir dans un nouvel ongletMejean et Rousseaux (2024) considèrent qu’un produit est vulnérable si les relations clients-fournisseurs pour ce produit présentent un degré élevé de rigidité, c’est-à-dire difficiles à retrouver après un choc. Ouvrir dans un nouvel ongletBonneau et Naaka (2020) choisissent comme critère que le premier pays exportateur du bien au niveau mondial assure les deux tiers des exportations mondiales du produit. Ici, le potentiel de diversification est considéré comme faible si la concentration des exportations mondiales (HHI) est plus élevée que 0,25 dans le scénario de référence, et varie entre 0 et 0,4 dans les scénarios alternatifs.

Un troisième critère concerne la capacité à remplacer les importations par la production nationale. La Ouvrir dans un nouvel ongletCommission européenne (2021) considère qu’un produit est vulnérable lorsque la valeur des importations dépasse celle des exportations ; pour Ouvrir dans un nouvel ongletMejean et Rousseaux (2024), lorsque plus de la moitié de la consommation nationale provient de sources étrangères. Ici, le produit est considéré comme peu substituable par d’autres sources nationales s’il est en moyenne importé par des entreprises disposant de moins d’un mois d’intrants en stock dans le scénario de référence, et de moins de 2 mois ou 3 mois de stocks dans les scénarios alternatifs. Cette mesure de stocks par produit, dérivée des stocks totaux des entreprises, peut présenter des biais liés à la variabilité des niveaux de stocks des différents intrants au sein des entreprises. Ce seuil d’un mois est donc un proxy pour repérer les vulnérabilités d’approvisionnement d’un produit aux chocs de court terme (événements climatiques, perturbations du transport maritime, etc.).

Méthodes

L’étude mobilise les données des liasses fiscales DGFiP, les données DGFiP/Insee FARE, et les données issues des formulaires des Douanes.

Les analyses sont effectuées au niveau de l’unité légale, appelée entreprise dans cette étude. Le champ de l’étude est constitué des entreprises implantées en France dont l’activité principale est une activité manufacturière. La période d’étude est de 2012 à 2023 avec une observation par entreprise (unité légale) et année.

Le recours aux stocks est mesuré ainsi : la valeur des stocks d’intrants détenus en fin d’année est rapportée au total des intrants matériels disponibles au cours de l’exercice, calculé comme la somme des achats sur la période et du stock en début de période. Ce ratio peut s’interpréter comme ce qu’une entreprise a conservé à la fin de l’année par rapport à ce qu’elle aurait pu mobiliser pour produire au cours de l’année avec l’ensemble des intrants dont elle disposait. La durée d’autonomie calculée en nombre de jours de stocks s’obtient en multipliant ce ratio par 365 : elle correspond à une approximation de la durée pendant laquelle l’entreprise peut continuer à produire en cas de pénurie sur ses intrants. Le ratio étant mesuré en fin d’année, il constitue une mesure imparfaite du ratio moyen de l’entreprise au cours du reste de l’année, ou de celui qu’on s’attendrait à observer si l’entreprise n’était soumise à aucun aléa sur sa demande ou son processus de production.

De plus, dans les conventions fiscales, les stocks sont évalués au coût d’acquisition. Or, en période de forte inflation, comme celle observée en 2022-2023, ce mode de valorisation peut influer sur l’évolution du ratio, selon la manière dont les stocks ont été consommés et renouvelés au cours de l’année. Les indicatrices annuelles spécifiques à chaque secteur permettent de capter, au moins partiellement, cet effet.

Par ailleurs, il n’est pas possible d’isoler les stocks d’un produit particulier, la durée des stocks disponible constitue donc une moyenne, sur l’ensemble des intrants utilisés par l’entreprise, pondérés par leur valeur en euros. La mesure de stocks par produit utilisée dans l’analyse d’intrants vulnérables est construite comme la moyenne des ratios de stocks des entreprises importatrices de ce produit, calculée sur l’ensemble de leurs intrants matériels, pondérée par la valeur des importations de ce produit.

La mesure de diversification est le nombre moyen de pays desquels l’entreprise importe ses intrants. Est considéré comme intrant un produit répertorié dans la nomenclature combinée à 8 chiffres, qui fait partie d’une famille de produits identifiée comme des intrants par la Broad Economic Classification (BEC). Cette mesure de diversification présente plusieurs limites. La classification à 8 chiffres est très fine, les différents produits relevant du même code sont donc très similaires. Pour autant, ils peuvent être différents selon certaines dimensions, comme la qualité ou la taille, et ne sont donc pas parfaitement substituables. De plus, la mesure de diversification ne prend pas en compte un éventuel approvisionnement auprès de fournisseurs localisés en France, ni ne distingue les entreprises qui importent de plusieurs fournisseurs au sein d’un même pays.

Par souci de lisibilité, les résultats sur les entreprises sont présentés sous la forme de nuages de points regroupés (binscatter). Toutes les relations, estimées par des régressions de moindres carrés ordinaires, sont significatives, et le restent aussi conditionnellement à des doubles effets fixes secteur-année et entreprise. La corrélation négative entre diversification et stocks reste valable même en tenant compte de la taille des entreprises.

Définitions

Les intrants considérés ici sont les biens et matières premières achetés par l’entreprise et utilisés dans le processus de production.

La dispersion mensuelle des montants d’importations est mesurée comme l’écart-type des taux de croissance mensuels des montants d’importations.

L’indice de concentration de Herfindahl-Hirschman (HHI) est construit comme la somme des carrés des parts de marché. Ici, les parts de marché correspondent, pour un produit donné, à la part des exportations d’un pays dans les exportations mondiales.

On désigne par chaînes de valeur les processus de production qui comportent plusieurs étapes.

Pour en savoir plus

Lafrogne-Joussier R., “Inventories, Diversification, and Trade Vulnerabilities” , Documents de travail no 2025-22, Insee, novembre 2025.

Lafrogne-Joussier R., Martin J., Mejean I., « Les effets de la pénurie d’intrants chinois sur les entreprises françaises début 2020 : quels enseignements ? », Insee Analyses no 93, janvier 2024.

Commission européenne, Ouvrir dans un nouvel onglet “Strategic dependencies and capacities” , Commission Staff Working Document, 2021.

Bonneau C., Nakaa M., « Ouvrir dans un nouvel ongletVulnérabilité des approvisionnements français et européens », Trésor-Éco no 274, décembre 2020.

Jaravel X., Mejean I., « Ouvrir dans un nouvel ongletQuelle stratégie de résilience dans la mondialisation ? », Notes du CAE no 64, avril 2021.

Mejean I., Rousseaux P., Ouvrir dans un nouvel onglet “Identifying European trade dependencies” , Europe’s economic security, CEPR Press, mars 2024.

Vicard V., Wibaux P., Ouvrir dans un nouvel onglet “EU Strategic Dependencies: A Long View” , CEPII Policy Brief no 41, 2023.