Insee Analyses Nouvelle-Aquitaine ·

Mars 2024 · n° 147

Insee Analyses Nouvelle-Aquitaine ·

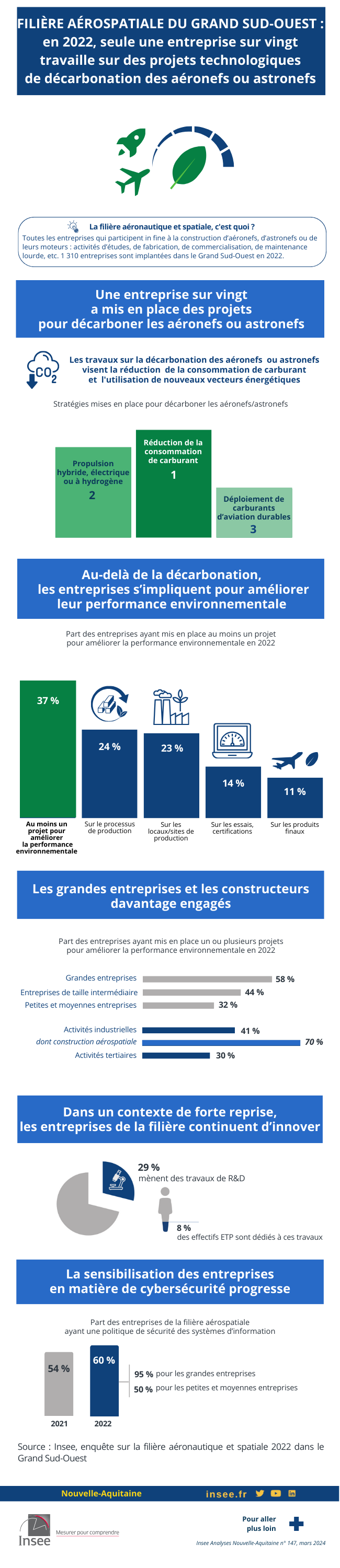

Mars 2024 · n° 147 En 2022, seule une entreprise sur vingt travaille sur des projets technologiques de

décarbonation des aéronefs ou astronefs La filière aérospatiale du Grand Sud-Ouest

En 2022, seule une entreprise sur vingt travaille sur des projets technologiques de

décarbonation des aéronefs ou astronefs La filière aérospatiale du Grand Sud-Ouest

En 2022, 37 % des entreprises de la filière aérospatiale ont mis en place au moins un projet pour améliorer leur performance environnementale. Il s’agit plus fréquemment des grandes entreprises et des constructeurs.

Face au défi de la neutralité carbone à l’horizon 2050, seule une entreprise sur vingt travaille sur des projets en lien avec la décarbonation des aéronefs et/ou des astronefs. Ces projets portent principalement sur la réduction de la consommation de carburant. Les ruptures technologiques fortes (nouvelles propulsions, carburants d’aviation durable…) sont marginales. En 2022, malgré un contexte de forte reprise après la crise sanitaire, les entreprises de la filière continuent d’innover : 29 % mènent des travaux de R&D et les chefs d’entreprises prévoient une intensification de ces travaux en 2023.

La sensibilisation des entreprises en matière de cybersécurité progresse mais reste très hétérogène entre les grandes entreprises sensibilisées au risque de cyberattaque et les PME beaucoup moins protégées.

- 1 310 entreprises implantées dans le Grand Sud-Ouest en 2022

- Plus d’une entreprise sur trois a mis en place au moins un projet pour améliorer sa performance environnementale

- Les grandes entreprises et le secteur de la construction aéronautique et spatiale sont davantage engagés

- Le degré de spécialisation dans la filière influence la mise en place de projets en faveur de l’environnement

- Les travaux sur la décarbonation des aéronefs/astronefs visent la réduction de la consommation de carburant et l'utilisation de nouveaux vecteurs énergétiques

- Dans un contexte de forte reprise, les entreprises de la filière continuent d’innover

- La sécurité des systèmes d’information progresse

- Encadré - La décarbonation dans la filière aérospatiale

1 310 entreprises implantées dans le Grand Sud-Ouest en 2022

En 2022, la filière aéronautique et spatiale du Grand Sud-Ouest (GSO) rassemble 1 310 entreprises ayant au moins un établissement implanté en Occitanie ou en Nouvelle-Aquitaine. Il s’agit à la fois des grands constructeurs têtes de filière (Airbus, Dassault, ArianeGroup, etc.) et de la chaîne d’approvisionnement constituée des sous-traitants, fournisseurs et prestataires de services contribuant à la production d’aéronefs ou d’astronefs (pour comprendre). Dans la filière, 72 % des entreprises sont des petites et moyennes entreprises (PME), 20 % des entreprises de taille intermédiaire (ETI) et 8 % des grandes entreprises. Les entreprises de la filière du Grand Sud-Ouest sont majoritairement industrielles (60 %), les 40 % restantes travaillant dans le secteur tertiaire.

Plus d’une entreprise sur trois a mis en place au moins un projet pour améliorer sa performance environnementale

En 2018, les vols en avion représentent 2,4 % des émissions mondiales de CO₂ [Lee D.S. et al., 2021 ; pour en savoir plus (5)]. Avec la multiplication du nombre de vols, ce chiffre est en constante augmentation. En revanche, les émissions unitaires, calculées par passager-équivalent-kilomètre-transporté, diminuent, reflétant ainsi l’amélioration de l’efficacité énergétique du trafic aérien. Un accord a été conclu en octobre 2022 entre les 193 États membres de l’ONU pour atteindre la neutralité carbone dans l’aviation civile mondiale à l’horizon 2050. Pour l’instant, le spatial n’est pas directement concerné par cet objectif, notamment en raison de son importance stratégique. Mais l’augmentation du nombre de lancements et le développement du tourisme spatial conduisent cette filière à investir pour réduire son impact carbone.

Au-delà des émissions de CO₂ des aéronefs et astronefs en cours de vol, la protection de l’environnement doit être prise en compte tout au long de la chaîne de production, de la conception jusqu’à la fin de vie des appareils : usines moins polluantes, recyclage, etc. En 2022, 37 % des entreprises de la filière du Grand Sud-Ouest ont mis en place au moins un projet pour améliorer la performance environnementale de leur activité aéronautique et spatiale (figure 1).

Ces projets concernent d’abord le processus de production et les locaux et/ou les sites de production (respectivement 24 % et 23 % des entreprises). Il peut s’agir, par exemple, de rationaliser l’usage des matériaux en utilisant des matières recyclées ou en optimisant les découpes pour minimiser les chutes ; ou de diminuer la consommation énergétique des bâtiments : éclairage avec des ampoules basse consommation, mise en place de panneaux solaires, amélioration de l’isolation, etc.

Ces projets portent également sur les phases d’essais et de certification, très consommatrices d’énergie. En 2022, 14 % des entreprises de la filière ont travaillé sur l’optimisation environnementale de ces phases de tests.

Enfin, 11 % des entreprises de la filière ont mis en place au moins un projet pour améliorer la performance environnementale des produits finaux (aéronefs et/ou astronefs). Ce pourcentage est en légère augmentation (8 % des entreprises étaient concernées en 2020 ; 9 % en 2021). À titre d’exemple, ces travaux peuvent se baser sur l’usage de pièces plus durables ou viser la réduction des émissions de gaz à effet de serre en cours de vol. Plus de la moitié d’entre eux portent sur la décarbonation des aéronefs et/ou astronefs (encadré).

tableauFigure 1 – Implication des entreprises pour améliorer la performance environnementale selon les types de projets mis en place

| Type de projet | Ensemble | dont décarbonation |

|---|---|---|

| Processus de production | 24 | 0 |

| Locaux et/ou sites de production | 23 | 0 |

| Essais, certifications | 14 | 0 |

| Produits finaux | 4,95 | 6,05 |

| Au moins un de ces projets | 37 [corrigé le 19/03/2024] | 0 |

- Lecture : En 2022, 24 % des entreprises ont mis en place un projet en lien avec leur activité aérospatiale pour améliorer la performance environnementale de leur processus de production.

- Champ : Les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Source : Insee, enquête filière aéronautique et spatiale 2022 dans le Grand Sud-Ouest.

graphiqueFigure 1 – Implication des entreprises pour améliorer la performance environnementale selon les types de projets mis en place

- Lecture : En 2022, 24 % des entreprises ont mis en place un projet en lien avec leur activité aérospatiale pour améliorer la performance environnementale de leur processus de production.

- Champ : Les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Source : Insee, enquête filière aéronautique et spatiale 2022 dans le Grand Sud-Ouest.

Les grandes entreprises et le secteur de la construction aéronautique et spatiale sont davantage engagés

Les grandes entreprises et celles du secteur de la construction aéronautique et spatiale mènent plus fréquemment des projets qui visent à améliorer la performance environnementale de leur activité aérospatiale. En effet, 58 % des grandes entreprises ont mis en place au moins un projet contre 44 % des ETI et 32 % des PME (figure 2). Les entreprises industrielles sont également les plus engagées : 41 % d’entre elles ont mis en place au moins un projet de ce type, contre 30 % pour celles du tertiaire. En particulier, les entreprises de la construction aéronautique et spatiale sont très impliquées dans l’amélioration environnementale, 70 % des entreprises menant au moins un projet à cette fin.

Les grandes entreprises et celles de la construction aéronautique et spatiale sont d’autant plus engagées lorsque ces projets concernent les produits finaux : 32 % des grandes entreprises et 31 % des constructeurs ont mis en place des projets pour améliorer la performance environnementale des aéronefs et/ou astronefs, soit trois fois plus que dans l’ensemble de la filière. Les travaux menés sur l’avion vert sont donc d’abord portés par ces entreprises. La décarbonation pourrait irriguer l’ensemble de la chaîne d’approvisionnement dans un second temps, si les donneurs d’ordres que sont les grandes entreprises et les constructeurs venaient à faire évoluer leur cahier des charges pour intégrer cette dimension environnementale.

Enfin, l’investissement des entreprises dans les problématiques environnementales ne fait pas apparaître de différence notable, qu’elles prennent part au marché aéronautique, spatial ou aux deux.

Le degré de spécialisation dans la filière influence la mise en place de projets en faveur de l’environnement

Les projets visant à améliorer la performance environnementale de l’activité aéronautique et spatiale sont d’abord portés par des entreprises fortement spécialisées dans la filière. Lorsque l’activité aérospatiale représente plus de 80 % du chiffre d’affaires, une entreprise sur deux a mis en place au moins un projet de ce type. Par ailleurs, la fonction principale de l’entreprise joue également un rôle. En toute logique, les entreprises qui travaillent essentiellement sur l’intégration (assemblage des différentes parties d’un système), les essais et la certification sont plus orientées vers ce type de projets puisqu’ils requièrent des phases de tests et d’expérimentations très consommatrices d’énergie.

Le fait de ne pas maîtriser le processus de production ne freine pas la mise en place de projets d’amélioration de la performance environnementale. En revanche, concernant les produits finaux, les sous-traitants suivent le plus souvent un cahier des charges et des spécifications précises ; il n’est pas en leur pouvoir d’améliorer les performances des pièces ou des sous-ensembles commandés.

Enfin, les projets mis en place pour améliorer la performance environnementale requièrent des moyens financiers et dépendent donc de la situation économique des entreprises : seulement 26 % des entreprises dont le chiffre d’affaires aérospatial baisse entre 2021 et 2022 ont mis en place au moins un projet pour améliorer la performance environnementale de leur activité aéronautique et spatiale. La baisse du chiffre d’affaires aérospatial peut également traduire une volonté de s’orienter vers d’autres marchés, et donc de réduire les projets liés à l’activité aérospatiale.

tableauFigure 2 – Caractéristiques des entreprises qui s’impliquent dans l’amélioration de la performance environnementale

| Caractéristiques des entreprises | Mise en place de projets en lien avec l’activité aéronautique et spatiale pour améliorer la performance environnementale des | Au moins un projet | |||||

|---|---|---|---|---|---|---|---|

| Processus de production | Locaux et/ou sites de production | Essais, certifications | Produits finaux | ||||

| Total | dont, en lien avec la décarbonation | ||||||

| Ensemble | 24 | 23 | 14 | 11 | 5 | 37 | |

| Catégorie d’entreprises | PME | 22 | 18 | 12 | 9 | 3 | 32 |

| ETI | 23 | 31 | 15 | 9 | 3 | 44 | |

| GE | 44 | 47 | 21 | 32 | 24 | 58 | |

| Secteur d’activité | Industrie, dont : | 29 | 27 | 15 | 12 | 5 | 41 |

| Fabrication/fourniture d’équipements électriques et électroniques et de machines | 25 | 33 | 15 | 17 | 6 | 41 | |

| Construction aéronautique et spatiale | 45 | 60 | 34 | 31 | 22 | 70 | |

| Métallurgie | 29 | 20 | 14 | 9 | 1 | 38 | |

| Maintenance | 20 | 22 | 5 | 5 | 3 | 29 | |

| Fabrication d’autres produits industriels | 34 | 31 | 22 | 16 | 10 | 41 | |

| Tertiaire, dont : | 17 | 17 | 11 | 8 | 5 | 30 | |

| Activités informatiques | 15 | 13 | 5 | 7 | 4 | 24 | |

| Ingénierie et autres activités spécialisées | 21 | 22 | 14 | 10 | 7 | 40 | |

| Évolution du CA aérospatial en 2022 | Stable ou en baisse | 15 | 15 | 10 | 6 | 4 | 26 |

| En hausse | 27 | 25 | 15 | 12 | 5 | 40 | |

| Dépendance à la filière | Forte (plus de 80 % du CA) | 34 | 36 | 21 | 16 | 9 | 50 |

| Moyenne (entre 20 % et 80 % du CA) | 26 | 21 | 14 | 11 | 4 | 39 | |

| Faible (moins de 20 % du CA) | 12 | 11 | 6 | 4 | 1 | 19 | |

- Champ : Les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Source : Insee, enquête filière aéronautique et spatiale 2022 dans le Grand Sud-Ouest.

Les travaux sur la décarbonation des aéronefs/astronefs visent la réduction de la consommation de carburant et l'utilisation de nouveaux vecteurs énergétiques

Dans la filière aérospatiale, une entreprise sur vingt a mis en place au moins un projet pour décarboner les aéronefs ou les astronefs. Les grandes entreprises et celles de la construction aéronautique et spatiale sont les plus concernées (respectivement 24 % et 22 % des entreprises).

Les entreprises qui mènent des projets liés à la décarbonation travaillent principalement sur la réduction de la consommation de carburant via le développement de moteurs ultra sobres, l’optimisation des trajectoires de vol ou l’utilisation de matériaux plus légers (figure 3). Viennent ensuite les nouvelles propulsions, d’abord hybrides ou électriques, mais aussi à hydrogène. Enfin, les autres ruptures technologiques fortes comme le développement des carburants d’aviation durables sont marginales.

tableauFigure 3 – Stratégies des entreprises dans les projets mis en place pour décarboner les aéronefs/astronefs

| Stratégie de décarbonation | Parmi les entreprises ayant mis en place des projets pour décarboner les aéronefs et/ou les astronefs |

|---|---|

| Réduction de la consommation de carburant | 8 |

| Propulsion hybride, électrique ou à hydrogène | 7 |

| Déploiement de carburants d’aviation durables | 4 |

- Lecture : En 2022, les entreprises qui ont mis en place des projets pour décarboner les aéronefs et/ou les astronefs l’ont d’abord fait à travers la réduction de la consommation de carburant.

- Champ : Les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest ayant mis en place des projets pour décarboner les aéronefs et/ou les astronefs en 2022.

- Source : Insee, enquête filière aéronautique et spatiale 2022 dans le Grand Sud-Ouest.

graphiqueFigure 3 – Stratégies des entreprises dans les projets mis en place pour décarboner les aéronefs/astronefs

- Lecture : En 2022, les entreprises qui ont mis en place des projets pour décarboner les aéronefs et/ou les astronefs l’ont d’abord fait à travers la réduction de la consommation de carburant.

- Champ : Les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest ayant mis en place des projets pour décarboner les aéronefs et/ou les astronefs en 2022.

- Source : Insee, enquête filière aéronautique et spatiale 2022 dans le Grand Sud-Ouest.

Dans un contexte de forte reprise, les entreprises de la filière continuent d’innover

Les projets mis en place pour améliorer la performance environnementale sont facilités par la mise en œuvre dans l’entreprise d’activités de recherche et développement (R&D) : 55 % des entreprises ayant une activité R&D ont mis en place au moins un projet environnemental, contre 29 % pour celles qui ne font pas de R&D.

Les entreprises de la filière évoluent dans un contexte où elles doivent faire face à la reprise post-crise sanitaire, qui incite plus à augmenter les cadences qu’à innover [Labaye B., Régnier V., 2023 ; pour en savoir plus (1)]. À court terme, les entreprises sont donc confrontées à d’autres défis : hausse des coûts de l’énergie, difficultés d’approvisionnement, manque de main-d’œuvre. Malgré cela, l’effort de R&D reste constant puisqu’en 2022, les effectifs dédiés à ces activités augmentent au même rythme que les effectifs de la filière.

Au total dans la filière, 29 % des entreprises ont réalisé des travaux de R&D en 2022 pour leur activité aérospatiale (figure 4). La plupart d’entre elles (92 %) réalisent tout ou partie de ces travaux en interne. Elles emploient 34 500 salariés en équivalent temps plein spécifiquement pour ces activités, soit 8 % des effectifs des entreprises de la filière.

tableauFigure 4 – La R&D dans la filière aérospatiale

| Implication dans les travaux de R&D | Entreprises |

|---|---|

| Pas de travaux de R&D | 71 |

| Travaux de R&D | 29 |

- Champ : Les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Source : Insee, enquête filière aéronautique et spatiale 2022 dans le Grand Sud-Ouest.

graphiqueFigure 4 – La R&D dans la filière aérospatiale

- Champ : Les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Source : Insee, enquête filière aéronautique et spatiale 2022 dans le Grand Sud-Ouest.

Les chefs d’entreprises anticipent une intensification de ces travaux en 2023 : 28 % des sociétés impliquées dans des activités de R&D dédiées à l’aérospatial envisagent de les augmenter. Seulement 6 % des entreprises comptent les diminuer, le plus souvent celles dont le chiffre d’affaires aérospatial a diminué en 2022 ou qui anticipent une baisse de leur activité destinée au marché aérospatial.

La sécurité des systèmes d’information progresse

Parmi les projets d’avenir de la filière, la transformation numérique et le développement de technologies de pointe renforcent le besoin de cybersécurité pour se protéger des risques d’espionnage industriel, de vol de données, d’indisponibilité des systèmes, etc.

En 2022, 60 % des entreprises de la filière déclarent avoir une politique de sécurité des systèmes d’information (PSSI) formellement définie (figure 5). Le degré de protection au risque de cyberattaque (une attaque via un programme malveillant, un vol de données, etc.) progresse par rapport à 2021, quelle que soit la catégorie d’entreprise, mais il reste toutefois très hétérogène. La quasi-totalité des grandes entreprises ont pris des mesures, 95 % d’entre elles ayant une PSSI. Seulement la moitié des PME ont une PSSI, alors qu’en tant que sous-traitants, elles interagissent souvent avec des grandes entreprises. Les entreprises du tertiaire sont davantage sensibilisées (69 % ont une PSSI contre 55 % des entreprises industrielles). En effet, elles ont une meilleure connaissance des outils numériques et de leurs risques en raison de la nature des travaux menés.

Les entreprises de la filière sont davantage sensibilisées au risque de cyberattaque lorsqu’elles travaillent sur des programmes militaires (70 % ont alors une PSSI) ou qu’elles prennent part au marché spatial (61 %) en raison du caractère sensible de leurs activités.

En 2022, 2,6 % des entreprises de la filière déclarent avoir subi un incident de sécurité informatique majeur. C’est le même ordre de grandeur que celui observé dans l’ensemble des entreprises. À titre de comparaison, en France en 2021, 3,9 % des entreprises de dix personnes ou plus déclarent avoir subi un incident de ce type.

tableauFigure 5 – Part des entreprises de la filière aéronautique et spatiale ayant une politique de sécurité des systèmes d’information

| Années | 2021 | 2022 |

|---|---|---|

| Ensemble | 54 | 60 |

| Grandes entreprises | 89 | 95 |

| Entreprises de taille intermédiaire | 77 | 85 |

| Petites et moyennes entreprises (y compris microentreprises) | 43 | 50 |

- Lecture : 60 % des entreprises ont une politique de sécurité des systèmes d’information en 2022, contre 54 % en 2021.

- Champ : les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest

- Source : Insee, enquêtes filière aéronautique et spatiale dans le Grand Sud-Ouest en 2021 et 2022

graphiqueFigure 5 – Part des entreprises de la filière aéronautique et spatiale ayant une politique de sécurité des systèmes d’information

- Lecture : 60 % des entreprises ont une politique de sécurité des systèmes d’information en 2022, contre 54 % en 2021.

- Champ : les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest

- Source : Insee, enquêtes filière aéronautique et spatiale dans le Grand Sud-Ouest en 2021 et 2022

Encadré - La décarbonation dans la filière aérospatiale

Parmi les dix objectifs du plan France 2030 lancé par l’État en 2021, deux concernent directement la filière aérospatiale : « produire le premier avion bas carbone » et « prendre toute notre part à la nouvelle aventure spatiale ». En Occitanie, ce plan représente 150 millions d’euros investis dans 14 projets en lien avec l’avion bas carbone.

Plusieurs leviers peuvent être actionnés pour décarboner l’aviation. D’une part, améliorer l’efficacité énergétique des avions (moteur, aérodynamisme, réduction du poids via l’utilisation de matériaux composites…). D’autre part, réduire l’intensité carbone de l’énergie utilisée par les avions (biocarburants, e-fuels, hydrogène, électricité…). Enfin, optimiser le trafic (trajectoire de vol, taux de remplissage…). D’importants travaux sont actuellement menés pour décarboner l’aviation. Par exemple, Airbus cherche à produire un avion commercial « zéro émission » en utilisant l’hydrogène comme mode de propulsion avec son projet ZEROe. De même, Safran développe un moteur plus économe dénommé Open Rotor et Aura Aéro met au point ERA, un futur avion hybride régional dont le premier vol est prévu en 2026.

Côté spatial, des travaux sont également menés afin de rendre le spatial à la fois soutenable et abordable d’un point de vue économique. Par exemple, ArianeGroup développe un moteur réutilisable, Prometheus, qui devrait équiper la future fusée Ariane 6. De nombreux autres projets concernant des capsules réutilisables sont en cours.

Pour comprendre

Les entreprises régionales de la filière aéronautique et spatiale sont les unités légales qui ont au moins 1 % de leur activité dans la filière en 2022, et dont au moins un établissement, qui a lui-même une activité dans la filière, est localisé dans le Grand Sud-Ouest.

Sources

L’enquête sur la filière aéronautique et spatiale dans le Grand Sud-Ouest est réalisée par l’Insee auprès des entreprises implantées dans les régions Nouvelle-Aquitaine et Occitanie, dans le cadre d’un partenariat avec le pôle de compétitivité Aerospace Valley. L’enquête millésimée 2022 a été menée de mars à juillet 2023 auprès de 2 500 unités légales.

Définitions

La filière aéronautique et spatiale regroupe les entreprises dont l’activité concourt in fine à la construction d’aéronefs, d’astronefs ou de leurs moteurs, quel que soit leur usage (civil ou militaire). Les aéronefs (avions, hélicoptères, planeurs, ULM, dirigeables, drones) et leurs moteurs sont les produits finaux de la filière aéronautique. Les astronefs (lanceurs et véhicules spatiaux, satellites, sondes, missiles balistiques intercontinentaux) et leurs moteurs sont les produits finaux de la filière spatiale. La filière recouvre les activités d’étude, de conception, de fabrication, de commercialisation ou de certification de pièces, de sous-ensembles, d’équipements, de systèmes embarqués, d’outils et de logiciels spécifiques à la construction aéronautique et spatiale. Elle comprend également les activités de maintenance « lourde » des aéronefs qui impliquent leur mise hors service sur longue période.

La neutralité carbone est l’équilibre entre les émissions de CO₂ d’origine humaine et leur retrait de l’atmosphère. Pour atteindre cet objectif, il s’agit d’abord de réduire, mais aussi de compenser les émissions de CO₂.

La sécurité des systèmes d’information recouvre les mesures, les contrôles et les procédures appliqués aux systèmes d’information afin de garantir l’intégrité, l’authenticité, la disponibilité et la confidentialité des données et des systèmes.

Pour en savoir plus

(1) Labaye B., Régnier V., « Filière aérospatiale du Grand Sud-Ouest : la reprise s’accélère en 2022 dans l’aéronautique et marque le pas dans le spatial », Insee Analyses Nouvelle-Aquitaine no 144, décembre 2023.

(2) « La filière aéronautique et spatiale en 2022 », Enquête sur la filière aéronautique et spatiale, Chiffres détaillés, décembre 2023.

(3) Morénillas N., « L’innovation reste un moteur de la filière aérospatiale du Grand Sud-Ouest », Insee Analyses Nouvelle-Aquitaine no 131, avril 2023.

(4) « Ouvrir dans un nouvel ongletFrance 2030 – plan d’investissement », Dossier, 2021.

(5) Lee D.S. et al., « Ouvrir dans un nouvel ongletThe contribution of global aviation to anthropogenic climate forcing for 2000 to 2018 », Atmospheric Environment, janvier 2021.