Les différents niveaux et champs d’observation de l’appareil productif en France

L’analyse de l’appareil productif peut s’effectuer à quatre niveaux d’observation différents, chacun d’eux pouvant avoir sa pertinence selon le phénomène économique à décrire. Le premier niveau d’observation, l’établissement, se situe au plus près du lieu de production. En effet, il s’agit d’une unité de production de biens et services localisée géographiquement sur un territoire (par exemple, une boulangerie, un entrepôt, une exploitation agricole, ou encore un site de production industrielle). Au 31 décembre 2021, 8,4 millions d’établissements sont répertoriés comme actifs et implantés en France, dont 20,3 % en Île‑de‑France (figure 1).

tableauFigure 1 - Répartition régionale des établissements actifs au 31 décembre 2021 en France

| Région | Nombre d'établissements | Part en % |

|---|---|---|

| 01 - Île-de-France | 1 706 433 | 20,3 |

| 02 - Centre-Val de Loire | 256 506 | 3,0 |

| 03 - Bourgogne-Franche-Comté | 302 094 | 3,6 |

| 04 - Normandie | 330 911 | 3,9 |

| 05 - Hauts-de-France | 497 929 | 5,9 |

| 06 - Grand Est | 560 275 | 6,6 |

| 07 - Pays de la Loire | 396 858 | 4,7 |

| 08 - Bretagne | 363 753 | 4,3 |

| 09 - Nouvelle-Aquitaine | 795 755 | 9,4 |

| 10 - Occitanie | 824 118 | 9,8 |

| 11 - Auvergne-Rhône-Alpes | 1 016 261 | 12,1 |

| 12 - Provence-Alpes-Côte d'Azur | 743 079 | 8,8 |

| 13 - Corse | 57 441 | 0,7 |

| 14 - DOM | 241 489 | 2,9 |

| Région non renseignée | 332 497 | 4,0 |

| Ensemble | 8 425 399 | 100 |

- Note : La région correspond à celle de l'implantation de l'établissement.

- Lecture : Au 31 décembre 2021, 3,9 % des établissements français se situent en Normandie.

- Champ : Ensemble des unités marchandes participant au système productif et des unités employeuses, hors défense.

- Source : Insee, Sirus 2021.

graphiqueFigure 1 - Répartition régionale des établissements actifs au 31 décembre 2021 en France

- Note : La région correspond à celle de l'implantation de l'établissement.

- Lecture : Au 31 décembre 2021, 3,9 % des établissements français se situent en Normandie.

- Champ : Ensemble des unités marchandes participant au système productif et des unités employeuses, hors défense.

- Source : Insee, Sirus 2021.

Chaque établissement est juridiquement relié à une unité légale, le second niveau d’observation de l’appareil productif. Au 31 décembre 2021, 7,6 millions d’unités légales ayant au moins un établissement actif en France sont répertoriées. Chacune de ces unités légales peut se réduire à un seul établissement ou en rassembler plusieurs : par exemple, des boulangeries localisées dans trois villages voisins constituent autant d’établissements pouvant dépendre juridiquement de la même unité légale. En 2021, 95 % des unités légales sont mono‑établissement. En outre, les unités légales peuvent prendre diverses formes juridiques. Ainsi en 2021, 55 % des unités légales sont des entreprises individuelles (personnes physiques), les autres étant des sociétés (personnes morales), en majorité des sociétés à responsabilité limitée (SARL) (17 % des unités légales) et des sociétés par actions simplifiées (SAS) (14 %) (figure 2). À chaque statut juridique correspond un cadre légal de l’entreprise spécifique en matière de responsabilité des associés, de capital social, de régime social et fiscal, etc.

tableauFigure 2 - Répartition des unités légales selon la catégorie juridique au 31 décembre 2021

| Catégories juridiques | Répartition des unités légales (en %) |

|---|---|

| Entrepreneur individuel | 55,3 |

| Société à responsabilité limitée (SARL) | 16,9 |

| Société par actions simplifiées (SAS) | 14,4 |

| Société anonyme (SA) | 0,3 |

| Société civile | 6,0 |

| Association loi 1901 ou assimilé | 3,1 |

| Autre | 4,0 |

| Ensemble | 100,0 |

- Lecture : 14,4 % des unités légales ayant un établissement actif au 31 décembre 2021 sont des sociétés par actions simplifiées (SAS).

- Champ : Ensemble des unités marchandes participant au système productif et des unités employeuses, hors défense.

- Source : Insee, Sirus 2021.

graphiqueFigure 2 - Répartition des unités légales selon la catégorie juridique au 31 décembre 2021

- Lecture : 14,4 % des unités légales ayant un établissement actif au 31 décembre 2021 sont des sociétés par actions simplifiées (SAS).

- Champ : Ensemble des unités marchandes participant au système productif et des unités employeuses, hors défense.

- Source : Insee, Sirus 2021.

Si chaque unité légale est considérée indépendante sur le plan juridique, un troisième niveau d’observation, celui du groupe de sociétés, tient compte des liens financiers pouvant exister entre les différentes unités légales. Sur le plan statistique, il y a autant de groupes que d’ensembles d’unités légales reliées entre elles par des participations majoritaires au capital, ces unités légales constituant alors le noyau dur du groupe. En 2021, 170 100 groupes sont répertoriés en France (figure 3). Au total, ils sont constitués de 686 600 unités légales (sociétés « tête de groupe » ou filiales), dont près de neuf sur dix sont françaises. Dans la majorité des cas, il s’agit de petits groupes : en 2021, le noyau dur de 59 % des groupes ne comprend que deux unités légales. À l’opposé, 268 grands groupes, firmes multinationales, ont un noyau dur constitué de plus de 100 unités légales implantées en France. Une très grande majorité des unités légales ne sont pas dans le noyau dur d’un groupe, elles sont dites « indépendantes ».

tableauFigure 3 - Répartition des groupes de sociétés selon le nombre d'unités légales dans leur noyau dur en 2021

| Nombre d'unités légales présentes au sein du noyau dur du groupe | Nombre de groupes | Part (en %) |

|---|---|---|

| 2 unités légales | 100 171 | 58,9 |

| 3 unités légales | 30 892 | 18,2 |

| 4 unités légales | 14 002 | 8,2 |

| 5 unités légales | 7 415 | 4,4 |

| 6 à 10 unités légales | 11 489 | 6,8 |

| 11 à 50 unités légales | 5 458 | 3,2 |

| 51 à 100 unités légales | 409 | 0,2 |

| Plus de 100 unités légales | 268 | 0,2 |

| Ensemble | 170 104 | 100,0 |

- Lecture : En 2021, 268 groupes possèdent plus de 100 unités légales dans leur noyau dur.

- Champ : Groupes de sociétés implantés en France.

- Source : Insee, Lifi 2021.

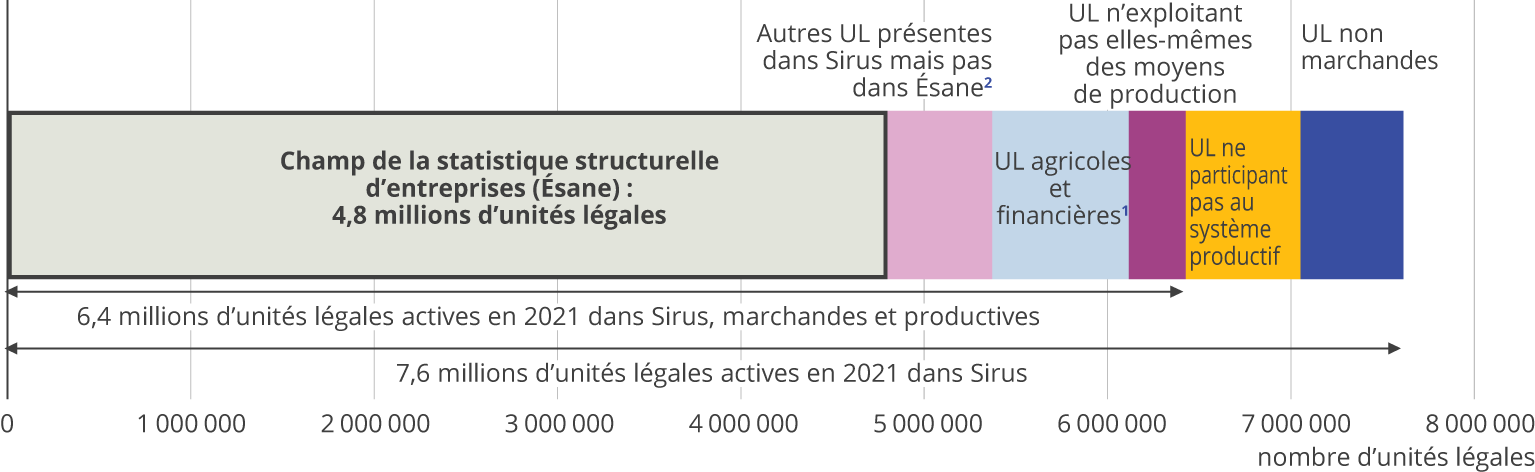

L’analyse du système productif implique de disposer de données comptables cohérentes et harmonisées sur des entreprises actives du secteur marchand, ce qui restreint le champ d’unités légales par rapport à celui mentionné ci‑dessus. Le dispositif d’Élaboration des statistiques annuelles d’entreprises (Ésane), au cœur de cet ouvrage, couvre ainsi les sociétés et entreprises individuelles, marchandes et productives, non agricoles et non financières, qui constituent le champ de la statistique structurelle d’entreprises à l’Insee. En 2021, ce champ couvre 4,8 millions d’unités légales, correspondant à 5,0 millions d’établissements (figure 4).

tableauFigure 4 - Du champ exhaustif au champ de la statistique structurelle d'entreprises

| Champ | Nombre d'unités légales en 2021 |

|---|---|

| Unités légales marchandes et productives/participant au système productif + unités employeuses hors défense, dont : |

7 613 766 |

| Unités légales non marchandes | 559 842 |

| Unités légales marchandes, dont : | 7 053 924 |

| Ne participant pas au système productif | 627 226 |

| Productives/participant au système productif, dont : | 6 426 698 |

| N'exploitant pas elles-mêmes des moyens de production | 310 403 |

| Exploitantes1, dont : | 6 116 295 |

| Agricoles et financières2 | 744 472 |

| Non agricoles et non financières, dont : | 5 371 823 |

| Présentes dans Sirus mais pas dans Ésane | 570 901 |

| Présentes dans le Fare 2021 | 4 800 922 |

- 1. À l’exception des holdings financières, des auxiliaires de services financiers et d’assurance et des exploitations forestières.

- 2. Les critères retenus pour qualifier le caractère actif ou non d’une unité légale peuvent différer entre Ésane et Sirus.

- Lecture : En 2021, le champ de la statistique structurelle d'entreprises est de 4,8 millions d'unités légales.

- Champ : Champ de la statistique structurelle d'entreprises (Ésane).

- Source : Insee, Ésane-Sirus 2021.

graphiqueFigure 4 – Du champ exhaustif au champ de la statistique structurelle d'entreprises

- 1. À l’exception des holdings financières, des auxiliaires de services financiers et d’assurance et des exploitations forestières.

- 2. Les critères retenus pour qualifier le caractère actif ou non d’une unité légale peuvent différer entre Ésane et Sirus.

- Lecture : En 2021, le champ de la statistique structurelle d'entreprises est de 4,8 millions d'unités légales.

- Champ : Champ de la statistique structurelle d'entreprises (Ésane).

- Source : Insee, Ésane-Sirus 2021.

Afin de disposer d’entités jouissant d’une réelle autonomie de décision, notamment en ce qui concerne les décisions stratégiques (en matière d’organisation, d’innovation, de développement, etc.), un quatrième et dernier niveau d’observation a été créé, l’entreprise au sens de la Loi de Modernisation de l’Économie (LME) de 2008. En 2021, le champ de la statistique structurelle d’entreprises compte 4,5 millions d’entreprises. Une entreprise correspond le plus souvent à une unité indépendante ou au noyau dur des unités marchandes et productives de la partie française d’un groupe. Seuls les grands groupes avec des activités diversifiées peuvent être scindés en plusieurs entreprises distinctes, chacune d’entre elles correspondant à un segment autonome du groupe. Parmi les plus grands groupes, 60 sont découpés en 110 entreprises au total.

Définitions

L’établissement est une unité de production géographiquement individualisée, mais juridiquement dépendante

de l’unité légale. Il produit des biens ou des services : ce peut être une usine,

une boulangerie, un magasin de vêtements, un des hôtels d’une chaîne hôtelière, la

« boutique » d’un réparateur de matériel informatique, etc.

L’établissement, unité de production, constitue le niveau le mieux adapté à une approche

géographique de l’économie.

L’unité légale est une entité juridique de droit public ou privé. Cette entité juridique peut être :

- une personne morale, dont l’existence est reconnue par la loi indépendamment des personnes ou des institutions qui la possèdent ou qui en sont membres ;

- une personne physique qui, en tant qu’indépendant, peut exercer une activité économique.

Elle est obligatoirement déclarée aux administrations compétentes (greffes des tribunaux, sécurité sociale, DGFiP, etc.) pour exister. L’existence d’une telle unité dépend du choix des propriétaires ou de ses créateurs (pour des raisons organisationnelles, juridiques ou fiscales). L’unité légale, société ou entreprise individuelle, est l’unité principale enregistrée au répertoire Sirene et identifiée par son numéro Siren.

Une entreprise individuelle est une entreprise qui est la propriété exclusive d’une personne physique. L’entrepreneur exerce son activité sans avoir créé de personne juridique distincte. Elle peut prendre différentes formes : commerçant, artisan, profession libérale, agriculteur.

Une société est une entité dotée de la personnalité juridique. Elle est créée dans un but marchand, à savoir produire des biens ou des services pour le marché, qui peut être une source de profit ou d’autres gains financiers pour son ou ses propriétaires ; elle est la propriété collective de ses actionnaires, qui ont le pouvoir de désigner les administrateurs responsables de sa direction générale.

Les sociétés exercent leur activité sous de nombreuses formes juridiques. Les plus fréquentes sont :

- la société à responsabilité limitée (SARL), groupe des associés dont la responsabilité est limitée à leur apport personnel et qui ont la possibilité de disposer de prérogatives indépendantes de leur part de capital ;

- la société par actions simplifiées (SAS), groupe des associés dont la responsabilité est limitée à leur apport personnel et dont les pouvoirs (droits de vote, droits sur les bénéfices, etc.) sont proportionnels à la part du capital détenue ;

- la Société anonyme (SA), où l’exercice de l’activité est séparé de la responsabilité des actionnaires ;

- la Société civile, présente notamment dans les professions libérales et l’immobilier.

Une unité légale indépendante est une unité légale non détenue majoritairement par une autre unité légale.

Un groupe est un ensemble de sociétés liées entre elles par des participations au capital et parmi lesquelles l’une exerce sur les autres un pouvoir de décision.

Le contour restreint ou « noyau dur » d’un groupe est l’ensemble des sociétés détenues directement ou indirectement à plus de 50 % par une société mère, tête de groupe ; la société mère n’est détenue majoritairement, ni directement ni indirectement, par aucune autre société.

Une tête de groupe est une société non contrôlée directement ou indirectement par une autre et ayant au moins une filiale.

Une filiale est une unité légale détenue à plus de 50 % par une autre unité légale.

Le champ de la statistique structurelle d’entreprises comprend les sociétés et entreprises individuelles, marchandes et productives ou participant au système productif, non agricoles et non financières, excepté les exploitations forestières (02.20Z), les holdings (classe 6420Z de la NAF rév. 2) et les auxiliaires financiers et d’assurances (division 66) qui font partie du champ.

Le décret n° 2008-1354 du 18 décembre 2008 d’application de la loi de modernisation de l’économie de 2008 (LME) définit l’entreprise comme « la plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes. »

Concrètement, l’entreprise est :

- soit une unité légale (entité juridique identifiée par son numéro Siren, qui peut être un entrepreneur individuel ou une société exerçant une fonction de production) indépendante ;

- soit un regroupement économiquement pertinent (intervenant sur le marché, regroupant l’ensemble des facteurs de production, ayant une autonomie de décision) d’unités légales appartenant à un même groupe de sociétés.