Insee Analyses Occitanie ·

Avril 2023 · n° 130

Insee Analyses Occitanie ·

Avril 2023 · n° 130 L’innovation reste un moteur de la filière aérospatiale du Grand Sud-Ouest

L’innovation reste un moteur de la filière aérospatiale du Grand Sud-Ouest

Pour les entreprises de la filière aéronautique et spatiale implantées en Occitanie ou en Nouvelle-Aquitaine (Grand Sud-Ouest), innover permet de rebondir suite à la crise sanitaire en préparant l’avenir. En 2021, un tiers d’entre elles investissent dans la recherche et le développement (R&D) et la moitié travaillent sur des projets en lien avec la performance environnementale, la modernisation industrielle ou la transformation numérique. De nouveaux défis émergent tels que celui de la cybersécurité. La plupart des grandes entreprises sont sensibilisées au risque de cyberattaque, mais les PME sont beaucoup moins protégées. La maîtrise du processus de production reste très hétérogène. En particulier, une PME sur deux s’appuie entièrement sur les plans et spécifications fournis par leurs clients.

Les relations clients-fournisseurs résistent au choc de la crise. Ces liens étroits vont de pair avec une dépendance à la filière et au principal client pour une entreprise sur cinq. Pour s’en affranchir, certaines s’orientent vers d’autres marchés. Cependant, diversifier son activité n’est pas si simple puisqu’en 2021, 12 % des entreprises ont cherché à le faire mais sans succès.

- 1 253 entreprises implantées dans le Grand Sud-Ouest en 2021

- Une entreprise sur trois réalise des travaux de R&D

- Innover pour relever les futurs défis de la filière

- Une cybersécurité à deux vitesses selon la taille des entreprises

- Les PME peu autonomes pour le processus de production

- Les entreprises sont satisfaites de la relation avec leur principal client

- Une double dépendance au marché aérospatial et au principal client

- Des perspectives de diversification

- Encadré - une sortie de crise freinée par plusieurs contraintes

1 253 entreprises implantées dans le Grand Sud-Ouest en 2021

En 2021, la filière aéronautique et spatiale rassemble 1 253 entreprises implantées en Occitanie ou en Nouvelle-Aquitaine (Grand Sud-Ouest) à travers 1 661 établissements. Il s’agit à la fois des grands constructeurs tête de filière (Airbus, Dassault, ArianeGroup, etc.) et de la chaîne d’approvisionnement constituée des sous-traitants, fournisseurs et prestataires de services contribuant à la production d’aéronefs ou d’astronefs (pour comprendre). Dans la filière, 71 % des entreprises sont des petites et moyennes entreprises (PME), 20 % des entreprises de taille intermédiaire (ETI) et 9 % des grandes entreprises. L’industrie concentre 61 % des entreprises de la filière dans le Grand Sud-Ouest.

Une entreprise sur trois réalise des travaux de R&D

La filière aéronautique et spatiale se caractérise par la production d’aéronefs et d’astronefs toujours plus performants. En 2021, pour répondre à cette demande, 31 % des entreprises implantées dans le Grand Sud-Ouest réalisent des travaux de recherche et développement (R&D) pour leur activité aérospatiale : 53 % des grandes entreprises, 37 % des ETI et 26 % des PME. Les travaux de R&D ont donc été maintenus malgré la crise sanitaire. Par ailleurs, les chefs d’entreprises anticipent une intensification de ces travaux en 2022 : 33 % des sociétés impliquées dans des activités de R&D dédiées à l’aérospatial envisagent de les augmenter et seulement 6 % comptent les diminuer.

La quasi-totalité des entreprises qui font de la R&D en aérospatial (94 %) réalisent tout ou partie de ces travaux en interne. Elles emploient 30 400 salariés en équivalent temps plein spécifiquement pour ces activités de R&D, soit 16 % des effectifs dédiés à la filière. Elles travaillent aussi parfois en partenariat avec une autre entreprise (40 %), un organisme de recherche public (35 %) ou pour le compte d’une autre entreprise (21 %).

Innover pour relever les futurs défis de la filière

Les aides mises en place par l’État pour accompagner la reprise de l’activité après la crise sanitaire visent à atténuer ses effets, mais aussi à préparer l’avenir de la filière. Parmi ces aides, un fonds de 300 millions d’euros lancé en 2020 dans le cadre du plan de relance soutient des actions de modernisation, de diversification et de verdissement des procédés de la filière aéronautique. En 2021, la moitié des entreprises de la filière implantées dans le Grand Sud-Ouest travaillent sur au moins un projet en lien avec la transformation numérique, la modernisation industrielle ou la performance environnementale (figure 1). Elles prennent plus fréquemment part à ces projets qu’en 2020. L’engagement dans des projets visant l’amélioration de la performance environnementale des aéronefs et/ou astronefs est pour l’instant le moins répandu (9 % des entreprises). Mais il pourrait s’accentuer dans les années à venir pour atteindre l’objectif de neutralité carbone dans l’aviation fixé à 2050.

tableauFigure 1 – Implication des entreprises dans des projets porteurs pour la filière aéronautique et spatiale

| Projets | 2020 | 2021 |

|---|---|---|

| Transformation numérique (industrie du futur) | 30 | 34 |

| Modernisation industrielle des sites de production | 25 | 26 |

| Amélioration de la performance environnementale des sites de production | 18 | 25 |

| Amélioration de la performance environnementale des aéronefs et/ou astronefs | 8 | 9 |

| Au moins un projet sur un de ces thèmes | 44 | 49 |

- Lecture : en 2021, 34 % des entreprises ont mis en place au moins un projet en lien avec la transformation numérique, contre 30 % en 2020.

- Champ : les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Sources : Insee, enquêtes filière aéronautique et spatiale 2020 et 2021 dans le Grand Sud-Ouest.

graphiqueFigure 1 – Implication des entreprises dans des projets porteurs pour la filière aéronautique et spatiale

- Lecture : en 2021, 34 % des entreprises ont mis en place au moins un projet en lien avec la transformation numérique, contre 30 % en 2020.

- Champ : les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Sources : Insee, enquêtes filière aéronautique et spatiale 2020 et 2021 dans le Grand Sud-Ouest.

Une cybersécurité à deux vitesses selon la taille des entreprises

Parmi les projets d’avenir de la filière, la transformation numérique et le développement de nouvelles technologies renforcent le besoin de cybersécurité. En 2021, 54 % des entreprises de la filière déclarent avoir une politique de sécurité des systèmes d’information (PSSI) formellement définie (figure 2). C’est plus fréquemment le cas lorsqu’elles travaillent sur des programmes militaires (70 % ont alors une PSSI) ou qu’elles prennent part au marché spatial (61 %).

Par rapport à l’ensemble des entreprises françaises, celles qui appartiennent à la filière aérospatiale sont globalement plus sensibilisées aux enjeux liés à la cybersécurité. À titre de comparaison, en France en 2019, seulement 34 % des sociétés de plus de 20 personnes déclaraient utiliser une documentation sur les mesures, pratiques ou procédures à respecter en matière de sécurité des systèmes d’information.

Au sein de la filière aérospatiale, le degré de protection au risque de cyberattaque (une attaque via un programme malveillant, un vol de données, etc.) reste très hétérogène. La plupart des grandes entreprises ont pris des mesures (89 % d’entre elles ont une PSSI). Mais moins de la moitié des PME (43 %) ont une PSSI, alors qu’en tant que sous-traitants, elles interagissent souvent avec des grandes entreprises.

Une entreprise sur trois internalise entièrement les activités liées à la sécurité des systèmes d’information, soit en raison de la nature des activités jugées trop stratégiques pour être externalisées, soit par manque de moyens pour solliciter des prestataires externes. Dans l’ensemble, le recours exclusif à des prestataires externes reste plus marginal (4 %), mais un peu plus fréquent dans les PME que dans les ETI ou les grandes entreprises en raison, probablement, d’un manque de compétences. Enfin, 17 % des entreprises font appel à la fois à des prestataires externes et à leurs propres employés pour réaliser ces activités. C’est très souvent le cas des grandes entreprises qui ont des compétences en interne et des moyens leur permettant d’employer des prestataires externes pour renforcer leur niveau de protection.

tableauFigure 2 – La sécurité des systèmes d’information dans la filière aéronautique et spatiale

| Type d’entreprises | Entreprises ayant une politique de sécurité des systèmes d’information en 2021 | Les activités liées à la sécurité de leurs systèmes d’information sont réalisées : | ||

|---|---|---|---|---|

| en interne uniquement | en interne et avec des prestataires externes | avec des prestataires externes uniquement | ||

| Ensemble | 54 | 33 | 17 | 4 |

| Grandes entreprises | 89 | 47 | 40 | 2 |

| Entreprises de taille intermédiaire | 77 | 51 | 24 | 2 |

| Petites et moyennes entreprises (y compris microentreprises) | 43 | 26 | 12 | 5 |

- Lecture : 54 % des entreprises ont une politique de sécurité des systèmes d’information en 2021. 33 % des entreprises internalisent entièrement les activités liées à la sécurité de leurs systèmes d’information.

- Champ : les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Source : Insee, enquête filière aéronautique et spatiale 2021 dans le Grand Sud-Ouest.

graphiqueFigure 2 – La sécurité des systèmes d’information dans la filière aéronautique et spatiale

- Lecture : 54 % des entreprises ont une politique de sécurité des systèmes d’information en 2021. 33 % des entreprises internalisent entièrement les activités liées à la sécurité de leurs systèmes d’information.

- Champ : les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Source : Insee, enquête filière aéronautique et spatiale 2021 dans le Grand Sud-Ouest.

Les PME peu autonomes pour le processus de production

Dans la filière aérospatiale, 68 % des sous-traitants possèdent une fonction de fabrication ou de fourniture de composants ou d’outils. Seuls 24 % d’entre eux maîtrisent totalement le processus de production principal. Les autres n’en ont qu’une maîtrise partielle (31 %) ou s’appuient entièrement sur les plans et spécifications du client (45 %).

Ce degré d’autonomie ne progresse pas depuis 2018. Il dépend toujours fortement de la taille de l’entreprise. En effet, 50 % des PME s’appuient entièrement sur les plans et spécifications fournis par le client contre 14 % des grandes entreprises.

La moitié des entreprises totalement autonomes dans leurs processus de production ont mené des travaux de R&D en 2021 contre 21 % de celles qui ne le sont pas. La maîtrise du processus de production et les activités d’innovation semblent donc très liées.

Les entreprises sont satisfaites de la relation avec leur principal client

Les entreprises de la filière sont, pour la plupart, très satisfaites des relations qu’elles entretiennent avec leur principal client : 59 % sont très satisfaites quant à l’équilibre de cette relation, 55 % quant au respect des engagements contractuels et 64 % quant au niveau d’exigence pour la qualité.

Le soutien apporté par le principal client est évalué moins positivement. Seule une entreprise sur trois juge ce soutien très satisfaisant en matière d’aide au développement des compétences (32 %) ou de planification des commandes (35 %) (figure 3). En particulier, les PME et les ETI attendent davantage d’appui de la part de leurs clients : 25 % des PME et 21 % des ETI ne sont pas satisfaites du niveau de soutien en matière d’aide au développement de leurs compétences (contre 12 % des grandes entreprises).

Les entreprises de la filière sont également relativement réservées sur le degré d’exigence en matière de prix, pour lequel seules 40 % des entreprises sont très satisfaites.

Malgré la crise sanitaire et les contraintes qui pèsent sur la filière (encadré), la relation avec le client principal ne s’est pas détériorée. Comme en 2018, environ 90 % des entreprises sont satisfaites du climat général et les principaux motifs de satisfaction et de difficultés sont restés les mêmes.

tableauFigure 3 – La satisfaction des entreprises concernant les relations avec le principal client

| Relations avec le principal client | Très satisfait | Plutôt satisfait | Plutôt insatisfait | Très insatisfait | |

|---|---|---|---|---|---|

| Climat général | Équilibre de la relation | 59 | 35 | 5 | 1 |

| Respect des engagements contractuels | 55 | 37 | 6 | 2 | |

| Degré de satisfaction concernant le niveau d’exigence du client | Exigence qualité | 64 | 31 | 4 | 1 |

| Exigence prix | 40 | 41 | 14 | 5 | |

| Exigence délais de paiement | 54 | 35 | 8 | 3 | |

| Degré de satisfaction concernant le niveau de soutien du client | Prise en compte des difficultés des entreprises | 42 | 42 | 12 | 4 |

| Aide au développement des compétences | 32 | 45 | 17 | 6 | |

| Planification des commandes | 35 | 44 | 15 | 6 | |

| Qualité des spécifications fournies | 42 | 48 | 8 | 2 | |

- Lecture : 59 % des entreprises sont très satisfaites de l’équilibre de la relation qu’elles entretiennent avec leur principal client.

- Champ : les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Source : Insee, enquête filière aéronautique et spatiale 2021 dans le Grand Sud-Ouest.

graphiqueFigure 3 – La satisfaction des entreprises concernant les relations avec le principal client

- Lecture : 59 % des entreprises sont très satisfaites de l’équilibre de la relation qu’elles entretiennent avec leur principal client.

- Champ : les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Source : Insee, enquête filière aéronautique et spatiale 2021 dans le Grand Sud-Ouest.

Une double dépendance au marché aérospatial et au principal client

Les liens étroits entre les entreprises de la filière engendrent une forte dépendance économique : les activités aéronautiques et spatiales génèrent 72 % du chiffre d’affaires des entreprises de la filière en 2021. Ce taux atteint 90 % dans l’industrie où produire des pièces destinées à des aéronefs ou astronefs impose le respect de certaines normes et un outil de production spécifique. Les entreprises du tertiaire ont des activités plus diversifiées. Le taux de dépendance à la filière s’élève à 26 % dans le tertiaire du fait de la nature transversale de ces activités qui peuvent être partagées notamment avec l’automobile ou le ferroviaire.

La dépendance au marché aérospatial s’accompagne souvent d’une dépendance au principal client. En effet, 18 % des entreprises dépendent de la filière à plus de 80 % et également d’un client principal à plus de 50 %. Cette double dépendance est source de fragilité en cas de baisse d’activité du principal client. Cette fragilité a été constatée en 2020 : le chiffre d’affaires de la moitié des entreprises de la filière dans le Grand Sud-Ouest a baissé d’au moins 15 %.

Des perspectives de diversification

La diversification vers d’autres marchés a largement été encouragée suite à la crise sanitaire. En 2021, 65 % des entreprises de la filière destinent au moins 20 % de leur activité à d’autres marchés. Il s’agit en priorité des marchés de la Défense (hors aérospatial), de l’automobile, de l’énergie, du médical et du ferroviaire (figure 4).

Diversifier son activité peut s’avérer complexe. En 2021, 12 % des entreprises ont cherché à le faire mais sans succès, probablement du fait d’un manque de compétences ou de difficultés à entrer sur de nouveaux marchés en temps de crise. Cet échec est plus fréquent pour les PME et les ETI (respectivement 14 % et 9 %) que pour les grandes entreprises (4 %). Il concerne également plus souvent des entreprises industrielles (15 % contre 8 % dans le tertiaire).

Lorsqu’elles ont réussi à diversifier leur activité au cours de l’année 2021, les entreprises ont privilégié les marchés de l’énergie et de la Défense (hors aérospatial). Les enjeux croissants autour de l’avion à hydrogène et des questions énergétiques, le budget de la Défense peu réduit pendant la crise et le fait d’avoir déjà des clients militaires pour l’activité aérospatiale peuvent expliquer ces réussites. Le marché ferroviaire est également investi. En revanche, celui de l’automobile l’est moins, certainement car très fortement touché par la crise sanitaire en 2020.

tableauFigure 4 – Présence des entreprises de la filière aéronautique et spatiale sur d’autres marchés

| Marchés | Principaux autres marchés en 2021 | Diversifications réussies en 2021 |

|---|---|---|

| Défense (hors aérospatial) | 26 | 18 |

| Automobile | 24 | 13 |

| Énergie | 21 | 17 |

| Médical | 17 | 13 |

| Ferroviaire | 16 | 14 |

- Lecture : 24 % des entreprises sont présentes sur le marché automobile en 2021. 13 % des entreprises ont réussi à diversifier leur activité vers ce marché au cours de l’année 2021.

- Champ : les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Source : Insee, enquête filière aéronautique et spatiale 2021 dans le Grand Sud-Ouest.

graphiqueFigure 4 – Présence des entreprises de la filière aéronautique et spatiale sur d’autres marchés

- Lecture : 24 % des entreprises sont présentes sur le marché automobile en 2021. 13 % des entreprises ont réussi à diversifier leur activité vers ce marché au cours de l’année 2021.

- Champ : les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Source : Insee, enquête filière aéronautique et spatiale 2021 dans le Grand Sud-Ouest.

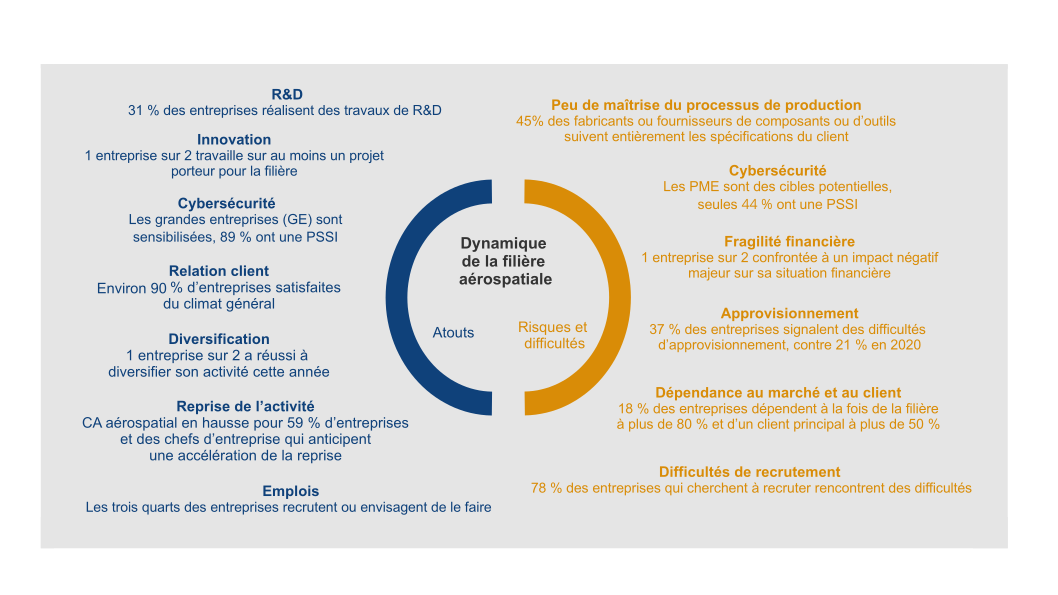

Encadré - une sortie de crise freinée par plusieurs contraintes

En 2021, l’activité redémarre dans la filière aérospatiale mais ne retrouve pas encore son niveau d’avant-crise. En effet, plusieurs contraintes freinent la reprise (figure 5) :

- la chute de la demande et les contraintes sanitaires restent les principaux freins à l’évolution de l’activité. Les entreprises font de plus en plus souvent mention de l’indisponibilité des fournisseurs et de difficultés d’approvisionnement (37 % des entreprises en 2021, contre 21 % en 2020), ce qui peut compromettre la remontée des cadences ;

- pour accroître leur capacité de production suite à la reprise d’activité, les trois quarts des entreprises recrutent ou envisagent de le faire en 2022, mais 78 % d’entre elles rencontrent des difficultés de recrutement ;

- 53 % des entreprises déclarent que leur trésorerie a eu un impact négatif sur leur situation financière.

tableauFigure 5 – Atouts et risques des entreprises de la filière aéronautique et spatiale en 2021

| Atouts | Risques et difficultés |

|---|---|

| R&D : 31 % des entreprises réalisent des travaux de R&D | Peu de maîtrise du processus de production : 45 % des fabricants ou fournisseurs de composants ou d’outils suivent entièrement les spécifications du client |

| Innovation : 1 entreprise sur 2 travaille sur au moins un projet porteur pour la filière | Cybersécurité : les PME sont des cibles potentielles, seules 43 % ont une PSSI |

| Cybersécurité : les grandes entreprises (GE) sont sensibilisées, 89 % ont une PSSI | Fragilité financière : 1 entreprise sur 2 confrontée à un impact négatif majeur sur sa situation financière |

| Relations client : environ 90 % d’entreprises satisfaites du climat général | Approvisionnement : 37 % des entreprises signalent des difficultés d’approvisionnement, contre 21 % en 2020 |

| Diversification : 1 entreprise sur 2 a réussi à diversifier son activité cette année | Dépendance au marché et au client : 18 % des entreprises dépendent à la fois de la filière à plus de 80 % et d’un client principal à plus de 50 % |

| Reprise de l’activité : CA aérospatial en hausse pour 59 % d’entreprises et des chefs d’entreprise qui anticipent une accélération de la reprise | Difficultés de recrutement : 78 % des entreprises qui cherchent à recruter rencontrent des difficultés |

| Emplois : les trois quarts des entreprises recrutent ou envisagent de le faire |

- Source : Insee, enquête filière aéronautique et spatiale 2021 dans le Grand Sud-Ouest.

graphiqueFigure 5 – Atouts et risques des entreprises de la filière aéronautique et spatiale en 2021

- Source : Insee, enquête filière aéronautique et spatiale 2021 dans le Grand Sud-Ouest.

Pour comprendre

Les entreprises régionales de la filière aéronautique et spatiale sont les unités légales qui ont au moins 1 % de leur activité dans la filière en 2021 et qui ont également au moins un établissement localisé dans le Grand Sud-Ouest qui a lui-même une activité dans la filière.

Les établissements de la filière aéronautique et spatiale sont les établissements des unités légales de la filière et qui, de plus, ont au moins 1 % de leur activité dans la filière en 2021.

L’effectif salarié dédié à l’activité aéronautique et spatiale est estimé en appliquant à l’effectif salarié total la part du chiffre d’affaires aéronautique et spatial réalisé dans le chiffre d’affaires total.

Sources

L’enquête sur la filière aéronautique et spatiale est réalisée annuellement par l’Insee auprès des entreprises implantées dans le Grand Sud-Ouest, constitué par les deux régions Nouvelle-Aquitaine et Occitanie, dans le cadre d’un partenariat avec le pôle de compétitivité Aerospace Valley. L’enquête a été menée de mars à juillet 2022 auprès de 2 500 unités légales.

Les données issues de l’enquête sur le nombre d’unités légales et leurs établissements appartenant à la filière sont définitives et diffèrent légèrement des résultats provisoires publiés en décembre 2022.

L’utilisation d’une documentation sur les mesures, pratiques ou procédures à respecter en matière de sécurité des systèmes d’information provient de l’enquête sur les technologies de l’information et de la communication et le commerce électronique (TIC) auprès des entreprises en 2019.

Cette documentation couvre la formation des employés à l’utilisation des systèmes d’information, les mesures, l’évaluation et les plans de mise à jour des documents de sécurité des systèmes d’information, etc.

Définitions

La filière aéronautique et spatiale regroupe les entreprises dont l’activité concourt in fine à la construction d’aéronefs, d’astronefs ou de leurs moteurs, quel que soit leur usage (civil ou militaire). Les aéronefs (avions, hélicoptères, planeurs, ULM, dirigeables, drones) et leurs moteurs sont les produits finaux de la filière aéronautique. Les astronefs (lanceurs et véhicules spatiaux, satellites, sondes, missiles balistiques intercontinentaux) et leurs moteurs sont les produits finaux de la filière spatiale. La filière recouvre les activités d’étude, de conception, de fabrication, de commercialisation ou de certification de pièces, de sous-ensembles, d’équipements, de systèmes embarqués, d’outils et logiciels spécifiques à la construction aéronautique et spatiale. Elle comprend également les activités de maintenance « lourde » des aéronefs qui impliquent leur mise hors service sur longue période.

La sécurité des systèmes d’information recouvre les mesures, les contrôles et les procédures appliqués aux systèmes d’information afin de garantir l’intégrité, l’authenticité, la disponibilité et la confidentialité des données et des systèmes.

Quatre catégories d’entreprises sont définies dans le décret d’application de la loi de modernisation de l'économie (décret no 2008-1354) pour les besoins de l'analyse statistique et économique :

- les petites et moyennes entreprises (PME) dont les microentreprises ;

- les entreprises de taille intermédiaire (ETI) ;

- les grandes entreprises (GE).

Dans cette étude, on affecte aux unités légales la catégorie de l’entreprise à laquelle elles appartiennent. Les PME (respectivement ETI, GE) sont donc les sociétés qui appartiennent à une PME (respectivement ETI, GE).

Pour en savoir plus

(1) « Enquête sur la filière aéronautique et spatiale dans le Grand Sud-Ouest en 2021 », Chiffres détaillés, 22 février 2023.

(2) « Filière aérospatiale du Grand Sud-Ouest : l’activité redémarre en 2021 sans retrouver son niveau d’avant-crise », Insee Analyses Occitanie no 124, décembre 2022.

(3) « La chaîne d’approvisionnement aérospatiale du Grand Sud-Ouest : atouts et défis », Insee Analyses Occitanie no 91, janvier 2020.