Insee Analyses Ile-de-France ·

Décembre 2021 · n° 147

Insee Analyses Ile-de-France ·

Décembre 2021 · n° 147 L’aéronautique et le spatial en Île-de-France : la crise a fragilisé une filière qui

regroupe près de 70 000 emplois

L’aéronautique et le spatial en Île-de-France : la crise a fragilisé une filière qui

regroupe près de 70 000 emplois

En Île-de-France, en 2020, près de 70 000 salariés sont dédiés à la filière aéronautique et spatiale. L’Île-de-France concentre un quart des effectifs nationaux ; elle est la deuxième région française employeuse derrière l’Occitanie et devant la Nouvelle-Aquitaine. Ces emplois sont pour les deux tiers industriels. Ils sont principalement localisés à l’ouest de Paris. La crise sanitaire a entraîné une chute de la demande francilienne, toutefois moindre qu’au niveau national en raison de son positionnement moins industriel : le chiffre d’affaires de la filière a diminué de 24 % en Île-de-France contre 32 % pour la France. La perte est en effet nettement plus importante pour la partie industrielle de la filière (- 28 %) que dans le tertiaire (- 12 %). Au printemps 2021, les chefs d’entreprises prévoyaient un redémarrage de l’activité aéronautique et spatiale, plus prononcé dans les grandes entreprises.

- L’Île-de-France est la deuxième région française avec plus d’un quart des effectifs salariés de la filière

- L’emploi salarié dédié à la filière inégalement réparti, sectoriellement mais aussi géographiquement

- Près de la moitié du chiffre d’affaires de la filière vient de la construction aéronautique et spatiale

- Les groupes concentrent la quasi-totalité des richesses

- L’activité aéronautique et spatiale chute en 2020, surtout pour l’industrie

- La baisse de la demande en France, principal facteur extérieur impactant l’évolution de l’activité aéronautique et spatiale

- Les entreprises de la filière ont amorti leur perte d’activité grâce aux dispositifs d’aides mis en place par l’État

- L’activité aéronautique et spatiale redémarre en 2021, surtout pour les grandes entreprises

- Encadré - Des activités sous-traitées principalement en France et en Europe

L’Île-de-France est la deuxième région française avec plus d’un quart des effectifs salariés de la filière

En 2020, 68 400 salariés répartis dans 1 420 établissements franciliens travaillent exclusivement dans des activités aéronautiques et spatiales. Ces emplois salariés dédiés à la filière aéronautique et spatiale représentent 45 % des effectifs de ces 1 420 établissements. En effet, ces derniers n’ont pas tous pour activité principale l’aéronautique et le spatial même si une part de leurs effectifs sont dédiés à cette filière ; ils regroupent au total 153 500 salariés, soit 3,5 % de l’emploi salarié marchand total de la région.

L’Île-de-France est la deuxième région de France avec le plus d’effectifs salariés dédiés à la filière aéronautique et spatiale. La première place est occupée par l’Occitanie, une des régions les plus tournées vers l’aéronautique et le spatial d’Europe, avec 75 500 emplois salariés dédiés (figure 1).

tableauFigure 1 – Effectifs salariés dédiés à la filière aéronautique et spatiale par région, en 2020

| Emploi salarié dédié à la filière | Emploi salarié marchand non agricole | Part de l’emploi salarié dédié à la filière (en %) | |

|---|---|---|---|

| France entière | 263 000 | 16 839 500 | 1,6 |

| Dont | |||

| Occitanie | 75 500 | 1 274 900 | 5,9 |

| Île-de-France | 68 400 | 4 347 500 | 1,6 |

| Nouvelle-Aquitaine | 28 700 | 1 336 800 | 2,1 |

| Pays de la Loire | 17 500 | 1 005 500 | 1,7 |

| Provence-Alpes-Côte d’Azur | 17 200 | 1 195 200 | 1,4 |

| Auvergne-Rhône-Alpes | 15 900 | 2 047 600 | 0,8 |

| Centre-Val de Loire | 8 300 | 591 200 | 1,4 |

| Hauts-de-France | 6 800 | 1 292 900 | 0,5 |

| Normandie | 6 500 | 754 700 | 0,9 |

| Grand Est | 6 000 | 1 222 500 | 0,5 |

| Bretagne | 5 500 | 787 700 | 0,7 |

- Lecture : en Île-de-France, la filière aéronautique et spatiale emploie 68 400 salariés, soit 1,6 % de l’emploi salarié marchand non agricole de la région.

- Sources : Insee, enquête filière aéronautique et spatiale 2020, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

L’emploi salarié dédié à la filière inégalement réparti, sectoriellement mais aussi géographiquement

Au sein de la filière aéronautique et spatiale, le secteur industriel est beaucoup plus présent que le secteur tertiaire : il regroupe les deux tiers des effectifs salariés dédiés à la filière. En particulier, près de 23 000 personnes travaillent sur des activités industrielles de construction aéronautique et spatiale, activités faisant partie du noyau de la filière (ce dernier comprenant également les activités tertiaires du transport spatial). La fabrication d’instruments et d’appareils de mesure, d’essai et de navigation est également très présente, avec 9 600 salariés. Le secteur tertiaire, moins représenté au sein de la filière, a néanmoins son importance, notamment du fait des activités d’ingénierie, de contrôles et d’analyses techniques, qui représentent 10 % des emplois salariés dédiés.

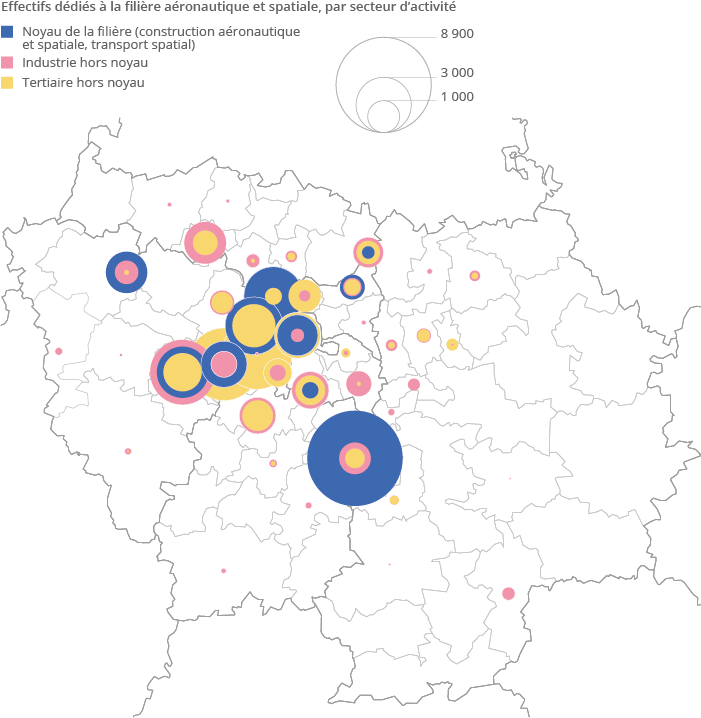

Les effectifs salariés dédiés à l’aéronautique et au spatial sont inégalement répartis au sein de la région (figure 2). Ils sont principalement situés à l’ouest de Paris, dans les Hauts-de-Seine où sont implantés des établissements des grandes entreprises de la filière, telles que Dassault ou Safran. À l’inverse, peu d’établissements de la filière sont implantés en Seine-Saint-Denis, dans le Val-de-Marne ou aux franges de la région.

tableauFigure 2 – Effectifs salariés dédiés à la filière aéronautique et spatiale en Île-de-France, par EPCI et EPT, en 2020

| Code EPCI | Libellé des EPCI et EPT | Effectifs dédiés dans le noyau de la filière (construction aéronautique et spatiale, transport spatial) | Effectifs dédiés dans l’industrie, hors noyau | Effectifs dédiés dans le tertiaire, hors noyau |

|---|---|---|---|---|

| 200017846 | Étampois Sud-Essonne | /// | 24 | /// |

| 200023125 | Les Portes Briardes entre Villes et Forêts | /// | 139 | /// |

| 200023240 | Pays de Nemours | /// | /// | /// |

| 200023919 | Gâtinais Val de Loing | /// | /// | /// |

| 200033090 | Plaines et Monts de France | /// | 27 | /// |

| 200033173 | La Haute Vallée de Chevreuse | /// | /// | /// |

| 200034130 | Gally Mauldre | /// | /// | /// |

| 200035970 | Vexin Centre | /// | 17 | /// |

| 200037133 | Le Provinois | /// | /// | /// |

| 200040251 | Bassée-Montois | /// | /// | /// |

| 200054781 | Le Grand Paris | /// | /// | /// |

| 200055655 | Roissy Pays de France | 151 | 875 | 530 |

| 200056232 | Communauté Paris-Saclay | /// | 1305 | 908 |

| 200056380 | Plaine Vallée | /// | 128 | 55 |

| 200057859 | Cœur d'Essonne Agglomération | /// | 55 | 20 |

| 200057958 | Paris – Vallée de la Marne | /// | 129 | 38 |

| 200058477 | Val d'Yerres Val de Seine | /// | /// | /// |

| 200058485 | Val Parisis | /// | 180 | 14 |

| 200058519 | Saint-Germain Boucles de Seine | /// | 571 | 437 |

| 200058782 | Saint-Quentin-en-Yvelines | 2588 | 4109 | 1429 |

| 200059228 | Grand Paris Sud Seine Essonne Sénart | 8905 | 972 | 370 |

| 200059889 | Grand Paris Seine et Oise | 1677 | 534 | 19 |

| 200070779 | Brie des Rivières et Châteaux | /// | /// | /// |

| 200071074 | Les Portes de l'Île de France | /// | /// | /// |

| 200072130 | Le Pays de Meaux | /// | 110 | 38 |

| 200072346 | Le Pays de Fontainebleau | /// | 4 | /// |

| 200072544 | Les Deux Morin | /// | /// | /// |

| 200072874 | Val Briard | /// | /// | /// |

| 200073013 | Carnelle Pays-De-France | /// | /// | /// |

| 200073344 | Rambouillet Territoires | /// | 44 | 3 |

| 200090504 | Coulommiers Pays de Brie | /// | 8 | /// |

| 247700032 | Moret Seine et Loing | /// | /// | /// |

| 247700057 | Melun Val de Seine | /// | 85 | 73 |

| 247700065 | Le Pays de l'Ourcq | /// | /// | /// |

| 247700107 | Pays de Montereau | /// | 164 | /// |

| 247700339 | Val d'Europe Agglomération | /// | 3 | 137 |

| 247700594 | Marne et Gondoire | /// | 198 | 153 |

| 247700644 | l'Orée de la Brie | /// | 44 | /// |

| 247700701 | Brie Nangissienne | /// | 3 | /// |

| 247800550 | Le Pays Houdanais (C.C.P.H.) | /// | 54 | /// |

| 247800584 | Versailles Grand Parc (C.A.V.G.P.) | 2062 | 653 | 5141 |

| 247800618 | Cœur d'Yvelines | /// | 5 | /// |

| 249100074 | Le Pays de Limours (CCPL) | /// | /// | /// |

| 249100157 | Les Deux Vallées | /// | /// | /// |

| 249100546 | Le Val d'Essonne (CCVE) | /// | 41 | /// |

| 249100553 | Entre Juine et Renarde (CCEJR) | /// | /// | /// |

| 249100595 | Le Dourdannais en Hurepoix (CCDH) | /// | /// | /// |

| 249500109 | Cergy-Pontoise | /// | 1710 | 590 |

| 249500430 | Sausseron Impressionnistes | /// | 13 | /// |

| 249500455 | La Vallée de l'Oise et des Trois Forêts | /// | /// | /// |

| 249500489 | Le Haut Val d'Oise | /// | /// | /// |

| 249500513 | Le Vexin-Val de Seine | /// | /// | /// |

| 217500016 | T1 – Ville de Paris | 1631 | 167 | 2051 |

| 200057966 | T2 – Vallée Sud Grand Paris | /// | 246 | 779 |

| 200057974 | T3 – Grand Paris Seine Ouest | /// | 8 | 4853 |

| 200057982 | T4 – Paris Ouest La Défense | 3226 | /// | 1818 |

| 200057990 | T5 – Boucle Nord de Seine | 3396 | /// | 273 |

| 200057867 | T6 – Plaine commune | /// | 118 | 1017 |

| 200058097 | T7 – Paris Terres d’Envol | 601 | 323 | 237 |

| 200057875 | T8 – Est Ensemble | /// | /// | /// |

| 200058790 | T9 – Grand Paris Grand Est | /// | 20 | /// |

| 200057941 | T10 – Paris Est Marne et Bois | /// | 17 | 80 |

| 200058006 | T11 – Grand Paris Sud Est Avenir | /// | 613 | 14 |

| 200058014 | T12 – Grand-Orly Seine Bièvre | 256 | 1354 | 848 |

- /// : données absentes, non significatives ou secret statistique.

- Lecture : Paris regroupe 1 631 emplois salariés dédiés à la filière aéronautique et spatiale, dans des établissements ayant des activités classées dans le noyau de la filière, 167 dans l’industrie hors noyau et 2 051 dans le tertiaire hors noyau.

- Source : Insee, enquête filière aéronautique et spatiale 2020.

graphiqueFigure 2 – Effectifs salariés dédiés à la filière aéronautique et spatiale en Île-de-France, par EPCI et EPT, en 2020

- Lecture : Paris regroupe 1 631 emplois salariés dédiés à la filière aéronautique et spatiale, dans des établissements ayant des activités classées dans le noyau de la filière, 167 dans l’industrie hors noyau et 2 051 dans le tertiaire hors noyau.

- Source : Insee, enquête filière aéronautique et spatiale 2020.

Près de la moitié du chiffre d’affaires de la filière vient de la construction aéronautique et spatiale

En 2020, en Île-de-France, les entreprises de la filière aéronautique et spatiale consacrent 52 % de leur chiffre d’affaires à des activités aéronautiques et spatiales alors qu’elles y consacrent seulement 45 % de l’emploi salarié. Au sein de la filière, 6,5 milliards d’euros (soit 15 %) du chiffre d’affaires sont sous-traités, principalement par les entreprises du noyau (encadré). Comme pour les effectifs salariés dédiés, le chiffre d’affaires dédié à la filière est inégalement réparti par secteurs d’activité. L’industrie représente près des trois quarts du volume. En son sein, les activités de construction aéronautique et spatiale, en particulier, représentent les deux tiers du chiffre d’affaires industriel dédié. La fabrication d’instruments et d’appareils de mesure, d’essai et de navigation vient en deuxième position, avec 13 % du chiffre d’affaires du secteur.

Le chiffre d’affaires des activités tertiaires dédiées est, quant à lui, mieux réparti entre les différentes activités. Les travaux de recherche et développement sur la filière aéronautique et spatiale rapportent 2,8 milliards d’euros (25 % du chiffre d’affaires tertiaire dédié). Viennent ensuite le commerce de gros (19 %), la programmation ou autres activités informatiques (13 %) et les activités d’ingénierie, de contrôles et d’analyses techniques (13 %).

Les groupes concentrent la quasi-totalité des richesses

En 2020, en Île-de-France, trois entreprises de la filière sur quatre appartiennent à un groupe. Les entreprises « indépendantes » ne sont quasiment que des petites et moyennes entreprises dont les activités dans la filière dégagent de bien moindres chiffres d’affaires. De fait, les entreprises faisant partie d’un groupe concentrent la quasi-totalité du chiffre d’affaires (97 %) et de l’emploi salarié dédié à la filière (94 %).

L’activité aéronautique et spatiale chute en 2020, surtout pour l’industrie

En 2020, l’activité aéronautique et spatiale a fortement été impactée par la crise sanitaire. Le chiffre d’affaires global des entreprises de la filière implantées en Île-de-France a diminué de 16 %, celui dédié aux seules activités aéronautiques et spatiales de 24 % (figure 3). Cette baisse reste moins prononcée qu’au niveau national, où elle atteint 32 %. Cela tient à la part plus importante du tertiaire dans la filière (27 %) en Île-de-France qu’au niveau national (13 %). En effet, le chiffre d’affaires issu des activités tertiaires de la filière a moins baissé (- 12 %). En revanche, l’industrie a été particulièrement affectée. Le taux d’utilisation des capacités de production, de 80 % en 2019, est descendu à 65 % en 2020 et le chiffre d’affaires dédié au volet industriel de la filière a baissé de 28 %.

L’impact de la crise a été plus fort dans l’industrie que dans les activités tertiaires, tout particulièrement pour les entreprises de taille intermédiaire (ETI) : le chiffre d’affaires de celles relevant des activités tertiaires a nettement moins baissé (- 3 %) que celles relevant d’activités industrielles (- 24 %).

tableauFigure 3 – Évolution du chiffre d’affaires dédié à la filière aéronautique et spatiale entre 2019 et 2020 par catégorie d’entreprise selon le type d’activité dominante

| Total | Industrie | Tertiaire | |

|---|---|---|---|

| Ensemble | -24,1 | -27,9 | -11,3 |

| Grandes entreprises | -27,1 | -28,3 | -19,0 |

| Entreprises de taille intermédiaire | -11,6 | -24,8 | -3,1 |

| Petites et moyennes entreprises y compris microentreprises | -20,6 | -24,2 | -17,1 |

- Lecture : le chiffre d’affaires dédié à l’activité aéronautique et spatiale des grandes entreprises a diminué de 27,1 % entre 2019 et 2020.

- Source : Insee, enquête filière aéronautique et spatiale 2020.

graphiqueFigure 3 – Évolution du chiffre d’affaires dédié à la filière aéronautique et spatiale entre 2019 et 2020 par catégorie d’entreprise selon le type d’activité dominante

- Lecture : le chiffre d’affaires dédié à l’activité aéronautique et spatiale des grandes entreprises a diminué de 27,1 % entre 2019 et 2020.

- Source : Insee, enquête filière aéronautique et spatiale 2020.

La baisse de la demande en France, principal facteur extérieur impactant l’évolution de l’activité aéronautique et spatiale

Pendant la crise sanitaire, plus de la moitié des entreprises de la filière aéronautique et spatiale se sont heurtées à des difficultés de demande qui ont détérioré leur situation financière. Trois entreprises de la filière sur quatre citent la chute de la demande en France parmi les obstacles ayant impacté leur activité. La baisse de la demande à l’étranger a impacté un tiers des entreprises de la filière en Île-de-France. De plus, la moitié des entreprises de la filière considère que le protocole sanitaire mis en place (confinement, disponibilité du personnel, application des mesures de protection) a eu un effet négatif sur l’évolution de l’activité aéronautique et spatiale. Une entreprise sur cinq a manqué de stocks (matières premières, demi-produits ou produits finis). Enfin, le manque de disponibilité des fournisseurs ou les difficultés d’approvisionnements dont a souffert une entreprise sur sept ont contribué à accroître les difficultés financières.

Les entreprises de la filière ont amorti leur perte d’activité grâce aux dispositifs d’aides mis en place par l’État

Pour faire face à la crise de l’activité, les entreprises de la filière, en particulier dans l’industrie, ont fait appel aux dispositifs d’aides mis en place par l’État. Le recours à l’activité partielle a été le dispositif le plus utilisé : dans l’industrie, quatre entreprises sur cinq l’ont mis en œuvre en 2020. L’activité partielle leur a permis d’éviter des licenciements économiques, en réduisant fortement la masse salariale. Les salariés ont perçu, grâce à ce dispositif, des indemnités équivalentes à au moins 70 % de leur rémunération antérieure brute.

45 % des entreprises industrielles de la filière ont par ailleurs eu recours aux prêts garantis par l’État. Ce dispositif permet d’obtenir un prêt des établissements bancaires malgré la forte incertitude économique de l’activité, grâce à la garantie de remboursement qu’apporte l’État sur une partie très significative du montant.

Un troisième dispositif adopté par 40 % des entreprises industrielles est la demande de délais de paiements pour les échéances sociales ou fiscales, notamment le paiement de cotisations et contributions sociales auprès de l’Urssaf. Des reports d’impôts directs (hors TVA et prélèvements à la source) ont pu être aussi accordés aux entreprises.

Enfin, 11 % des entreprises industrielles ont fait appel à des aides régionales et locales.

L’activité aéronautique et spatiale redémarre en 2021, surtout pour les grandes entreprises

En 2021, l’activité aéronautique et spatiale des entreprises franciliennes de la filière repart légèrement, sans retrouver pour autant le niveau d’avant-crise. Ainsi, les taux d’utilisation des capacités de production industrielle ont augmenté de 2,5 points entre 2020 et début 2021.

Selon la plupart des chefs d’entreprises interrogés, l’activité aéronautique et spatiale semble repartir au premier semestre 2021 : 45 % des dirigeants des grandes entreprises concernées constatent une augmentation d’activité et seulement 7 % une baisse par rapport au deuxième semestre 2020. À l’inverse, parmi les PME, les réponses « à la baisse » excèdent de 10 points celles « à la hausse » (figure 4). Concernant le second semestre 2021, les entreprises sont dans l’ensemble plus optimistes, avec des soldes d’opinion plus élevés. Globalement, les activités aéronautiques et spatiales présentent davantage de difficultés que les autres activités à se relancer en 2021, et ce, quelle que soit la catégorie d’entreprise.

Les entreprises de la filière restent par conséquent prudentes sur l’horizon de la reprise : une sur cinq a eu ou pense avoir à nouveau recours, pendant l’année 2021, à l’activité partielle de longue durée. Celle-ci toucherait alors, en moyenne, 39 % des effectifs salariés des entreprises concernées.

tableauFigure 4 – Différences d’opinions des entreprises sur l’évolution de leur activité aéronautique et spatiale, en Île-de-France en 2021

| Évolution au 1er semestre 2021, par rapport au 2nd semestre 2020 | Évolution prévue au 2nd semestre 2021 | |||||

|---|---|---|---|---|---|---|

| Réponses « en hausse » (en %) | Réponses « en baisse » (en %) | Solde d’opinion (en points) | Réponses « en hausse » (en %) | Réponses « en baisse » (en %) | Solde d’opinion (en points) | |

| Grandes entreprises | 45,5 | 7,3 | +38,2 | 48,9 | 6,8 | +42,1 |

| Entreprises de taille intermédiaire | 16,4 | 12,4 | +4,0 | 24,1 | 8,3 | +15,8 |

| Petites et moyennes entreprises y compris microentreprises | 18,5 | 29,9 | -11,4 | 27,7 | 29,9 | -2,2 |

- Note : le solde d’opinion est l’écart entre le pourcentage de réponses « en hausse » et le pourcentage de réponses « en baisse », pondérées par le chiffre d’affaires aéronautique et spatial. Un solde positif signifie une augmentation de l’activité.

- Lecture : 45,5 % des grandes entreprises ont vu leur activité aéronautique et spatiale en hausse lors du premier semestre de 2021, par rapport au second semestre de 2020. De plus, 48,9 % des grandes entreprises prévoient une augmentation de leur activité aéronautique et spatiale lors du second semestre 2021.

- Source : Insee, enquête filière aéronautique et spatiale 2020.

Encadré - Des activités sous-traitées principalement en France et en Europe

En 2020, la sous-traitance d’une activité aéronautique ou spatiale concerne 18 % des entreprises de la filière en Île-de-France. Pour celles-ci, la sous-traitance représente une part importante de leur activité : près d’un quart de leur chiffre d’affaires provenant des activités aéronautiques ou spatiales est issu d’activités sous-traitées. Les entreprises concernées vont chercher à l’extérieur, pour les trois quarts d’entre elles, le savoir-faire et, pour près de la moitié, des moyens de production. Les entreprises sous-traitantes sont situées principalement en France (61 %) ou en Europe (33 %).

Un savoir-faire manquant en France dans le noyau de la filière aéronautique et spatiale

Le recours à la sous-traitance est plus ou moins important selon les activités dominantes des entreprises : 40 % des entreprises du noyau de la filière aéronautique et spatiale sous-traitent une partie de leur activité contre 18 % dans l’ensemble de la filière. Pour autant, le chiffre d’affaires sous-traité représente une part relativement faible (19 %) dans l’ensemble du chiffre d’affaires. Le manque de savoir-faire est toujours le premier motif invoqué par les entreprises du noyau de la filière (82 %), suivi du manque de moyens de production (50 %). Cependant, les entreprises donneuses d’ordre appartenant au noyau de la filière se tournent davantage vers l’étranger : deux sous-traitants sur trois sont implantés en Europe et presque tous les autres sous-traitants le sont en France (31 %). Ainsi, dans le noyau de la filière aéronautique et spatiale, comme dans la filière dans sa totalité, les donneuses d’ordre privilégient la proximité des sous-traitants.

Sources

L’enquête sur la filière aéronautique et spatiale (FAS) est réalisée par l’Insee auprès des unités légales dont l’activité est liée à la filière. L’enquête FAS 2020 a été menée de mars à juillet 2021 auprès de 13 800 unités légales. Elle couvre la France métropolitaine et les départements d’outre-mer, à l’exception de la Guyane, où une enquête spécifique sur la filière spatiale est réalisée. Le dispositif est complété par des données sur l’emploi issues de sources administratives.

Définitions

L’emploi salarié dédié à l’activité aéronautique et spatiale est estimé en appliquant à l’effectif salarié total de l’établissement la part du chiffre d’affaires aéronautique et spatial de l’entreprise dont dépend l’établissement réalisé dans le chiffre d’affaires total.

La filière aéronautique et spatiale regroupe les sociétés dont l’activité concourt in fine à la construction d’aéronefs, d’astronefs ou de leurs moteurs, quel que soit leur usage (civil ou militaire). Les aéronefs (avions, hélicoptères, planeurs, ULM, dirigeables, drones) et leurs moteurs sont les produits finaux de la filière aéronautique. Les astronefs (lanceurs et véhicules spatiaux, satellites, sondes, missiles balistiques intercontinentaux) et leurs moteurs sont les produits finaux de la filière spatiale. La filière recouvre les activités d’études, de conception, de fabrication, de commercialisation ou de certification de pièces, de sous-ensembles, d’équipements, de systèmes embarqués, d’outils et logiciels spécifiques à la construction aéronautique et spatiale. Elle comprend également les activités de maintenance « lourde » des aéronefs qui impliquent leur mise hors service sur longue période.

Le noyau de la filière aéronautique et spatiale regroupe les activités de construction aéronautiques et spatiales, ainsi que celles de transports spatiaux.

Les établissements de la filière aéronautique et spatiale sont les établissements appartenant à des unités légales de la filière qui ont au moins 1 % de leur activité dans la filière en 2020.

Les entreprises régionales de la filière aéronautique et spatiale sont les unités légales qui ont au moins 1 % de leur activité dans la filière en 2020, et qui ont également au moins un établissement localisé dans la région qui a lui-même une activité dans la filière.

Catégories d’entreprises : trois catégories d’entreprises sont définies dans le décret d’application de la loi de modernisation de l’économie (décret n° 2008-1354) pour les besoins de l’analyse statistique et économique : les petites et moyennes entreprises (incluant ici les microentreprises) ; les entreprises de taille intermédiaire ; les grandes entreprises.

L'unité légale est une entité juridique de droit public ou privé. Cette entité juridique peut être :

- une personne morale, dont l'existence est reconnue par la loi indépendamment des personnes ou des institutions qui la possèdent ou qui en sont membres ;

- une personne physique, qui, en tant qu'indépendant, peut exercer une activité économique.

Elle est obligatoirement déclarée aux administrations compétentes (greffes des tribunaux de commerce, Sécurité sociale, DGFiP...) pour exister. L'existence d'une telle unité dépend du choix des propriétaires ou de ses créateurs (pour des raisons organisationnelles, juridiques ou fiscales). L'unité légale est l'unité principale enregistrée dans Sirene.

Cette définition de l'unité légale ne doit pas être confondue avec celle de l'entreprise, considérée comme unité statistique.

L'établissement est une unité de production géographiquement individualisée, mais juridiquement dépendante de l'unité légale. Il produit des biens ou des services : ce peut être une usine, une boulangerie, un magasin de vêtements, un des hôtels d'une chaîne hôtelière, la « boutique » d'un réparateur de matériel informatique...

L'établissement, unité de production, constitue le niveau le mieux adapté à une approche géographique de l'économie.

La population des établissements est relativement stable dans le temps et est moins affectée par les mouvements de restructuration juridique et financière que celle des entreprises.

Pour en savoir plus

Morénillas N., « La filière aéronautique et spatiale en France en 2020 - Un fort décrochage de l’activité, mais des perspectives de reprise », Insee Première n° 1882, décembre 2021.

Présentation de l’enquête sur la filière aéronautique et spatiale 2020 sur insee.fr.

Groupement des industries françaises aéronautiques et spatiales (Gifas), « Ouvrir dans un nouvel ongletSituation de l’emploi en 2020 dans l’industrie aéronautique et spatiale », juin 2021.

Petit T., Rouhaud C., « Ouvrir dans un nouvel ongletL’industrie aéronautique, spatiale et de défense en Île-de-France », L’Institut Paris Region, février 2018.