Insee Conjoncture Grand Est ·

Avril 2021 · n° 26

Insee Conjoncture Grand Est ·

Avril 2021 · n° 26 Un deuxième confinement aux conséquences économiques moindres qu’au premier Note de conjoncture régionale - 4ᵉ trimestre 2020

Un deuxième confinement aux conséquences économiques moindres qu’au premier Note de conjoncture régionale - 4ᵉ trimestre 2020

L’économie a moins souffert du deuxième confinement que du premier. En effet, le niveau de l’emploi salarié est stable au 4e trimestre, et recule de 1,2 % en un an. Le recours au dispositif d’activité partielle et la diminution du nombre d’heures rémunérées, sont moins importants à l’automne qu’au printemps. Bien que le confinement entrave les recherches d’emploi, le taux de chômage retrouve son niveau d’avant-crise. En repli au 4e trimestre, le nombre de demandeurs d’emploi progresse quant à lui sur l’année.

Les créations d’entreprises sont en franche augmentation en 2020 (+ 13 %). Dans la construction, le nombre de logements autorisés et commencés poursuit la baisse entamée en 2018. Côté tourisme, les mesures sanitaires à l’automne et l’annulation de marchés de Noël ont eu raison de la reprise estivale de la fréquentation hôtelière.

Les économies des pays voisins se redressent lentement : les PIB évoluent positivement, mais peu.

- L’emploi salarié globalement stable malgré le deuxième confinement

- Haute-Marne et le Haut-Rhin plus fortement touchés

- Poursuite de la reprise de l’emploi intérimaire

- Un tiers des pertes d’emplois dans l’hébergement-restauration

- L’industrie en baisse, la construction en progression

- Les embauches encore à un faible niveau en janvier

- Légère reprise du recours à l’activité partielle en novembre

- Nouveau repli en trompe-l’œil du taux de chômage au 4e trimestre

- Moins de demandeurs d’emploi au 4e trimestre, mais hausse sur l’année

- Un ralentissement moins marqué durant le deuxième confinement

- Des créations d’entreprises en léger repli, mais toujours très nombreuses

- Moins d’entreprises défaillantes

- Après l’embellie de l’été, la fréquentation touristique rechute au 4e trimestre

- Le non-résidentiel davantage touché par la crise

- Encadré - Dans les pays voisins, la croissance demeure positive, sauf en Belgique

- Contexte international – La reprise économique reste tributaire de la situation sanitaire

- Contexte national – En France, la baisse d’activité économique liée au deuxième confinement a été plus limitée que prévu

L’emploi salarié globalement stable malgré le deuxième confinement

Au 4e trimestre dans le Grand Est, l’emploi salarié demeure stable malgré les mesures sanitaires du deuxième confinement. L’évolution est cependant très contrastée selon les grands secteurs d’activité. Dans l’intérim, l’emploi poursuit sa reprise ; hors intérim, il augmente dans la construction et dans les services principalement non marchands. Il repart à la baisse dans les services marchands, en raison des mesures sanitaires (fermeture des bars, restaurants et établissements culturels et récréatifs). L’industrie, continue de détruire des emplois.

Sur l’année 2020, l’emploi chute de 1,2 % dans la région, soit 0,1 point de plus qu’au niveau national. Le Grand Est a perdu 23 900 postes en un an. L’emploi intérimaire, flexible par nature, subit les pertes les plus importantes, malgré un redressement depuis le 2e trimestre. Hors intérim, l’industrie et les services marchands sont sévèrement affectés (- 2,5 % et - 2,2 %), alors que l’emploi est en hausse dans la construction et les services non marchands.

tableauFigure 1 – Évolution de l'emploi salarié

| Emploi salarié total - Grand Est | Emploi salarié total - France hors Mayotte | Emploi salarié privé - Grand Est | Emploi salarié privé - France hors Mayotte | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 100,06 | 100,2 | 100,2 | 100,27 |

| T2 2011 | 99,92 | 100,31 | 100,12 | 100,4 |

| T3 2011 | 99,7 | 100,25 | 99,98 | 100,4 |

| T4 2011 | 99,7 | 100,3 | 99,96 | 100,42 |

| T1 2012 | 99,43 | 100,32 | 99,66 | 100,4 |

| T2 2012 | 99,11 | 100,29 | 99,27 | 100,33 |

| T3 2012 | 98,92 | 100,14 | 98,92 | 100,06 |

| T4 2012 | 98,52 | 100,03 | 98,48 | 99,94 |

| T1 2013 | 98,32 | 100,04 | 98,24 | 99,91 |

| T2 2013 | 98,18 | 99,92 | 97,94 | 99,66 |

| T3 2013 | 98,09 | 100,09 | 97,74 | 99,81 |

| T4 2013 | 98,12 | 100,37 | 97,58 | 99,95 |

| T1 2014 | 98,08 | 100,41 | 97,48 | 99,9 |

| T2 2014 | 98,02 | 100,44 | 97,33 | 99,93 |

| T3 2014 | 97,8 | 100,33 | 96,98 | 99,76 |

| T4 2014 | 97,6 | 100,43 | 96,64 | 99,82 |

| T1 2015 | 97,34 | 100,38 | 96,39 | 99,78 |

| T2 2015 | 97,38 | 100,61 | 96,3 | 99,99 |

| T3 2015 | 97,35 | 100,69 | 96,35 | 100,11 |

| T4 2015 | 97,3 | 100,88 | 96,29 | 100,34 |

| T1 2016 | 97,38 | 101,06 | 96,33 | 100,54 |

| T2 2016 | 97,61 | 101,31 | 96,62 | 100,84 |

| T3 2016 | 97,62 | 101,59 | 96,68 | 101,15 |

| T4 2016 | 97,69 | 101,69 | 96,8 | 101,28 |

| T1 2017 | 97,99 | 102,08 | 97,14 | 101,76 |

| T2 2017 | 98,29 | 102,41 | 97,48 | 102,16 |

| T3 2017 | 98,45 | 102,7 | 97,81 | 102,61 |

| T4 2017 | 98,83 | 103,08 | 98,29 | 103,18 |

| T1 2018 | 98,67 | 103,19 | 98,12 | 103,33 |

| T2 2018 | 98,55 | 103,25 | 98,04 | 103,5 |

| T3 2018 | 98,42 | 103,4 | 97,9 | 103,72 |

| T4 2018 | 98,43 | 103,7 | 97,93 | 104,09 |

| T1 2019 | 98,57 | 104,09 | 98,11 | 104,58 |

| T2 2019 | 98,61 | 104,33 | 98,12 | 104,83 |

| T3 2019 | 98,44 | 104,5 | 97,88 | 105,04 |

| T4 2019 | 98,55 | 104,87 | 98,05 | 105,51 |

| T1 2020 | 96,6 | 102,87 | 95,61 | 102,94 |

| T2 2020 | 96 | 102,04 | 94,98 | 102,17 |

| T3 2020 | 97,36 | 103,79 | 96,48 | 103,95 |

| T4 2020 | 97,34 | 103,71 | 96,46 | 103,8 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Haute-Marne et le Haut-Rhin plus fortement touchés

Sur un an, l’emploi est en nette baisse dans l’ensemble des départements de la région. La Haute-Marne et le Haut-Rhin sont les plus affectés (- 2,2 % et - 2,1 %), suivis par les Vosges et l’Aube (- 1,8 % et - 1,7 %). La Haute-Marne et le Haut-Rhin pâtissent de leur positionnement industriel sur des activités en difficulté (industrie automobile, métallurgie et fonderie) : l’emploi industriel chute de 4,0 % en Haute-Marne et de 2,9 % dans le Haut-Rhin (- 2,5 % au niveau régional).

Les plus faibles diminutions se situent dans le Bas-Rhin et en Meurthe-et-Moselle (- 0,6 % et - 0,7 %). L’emploi poursuit notamment sa reprise au 4e trimestre dans le Bas-Rhin (+ 0,3 %).

tableauFigure 2 – Évolution de l'emploi salarié total par département

| 2020T3 | 2020T4 | |

|---|---|---|

| Ardennes | 1,32 | 0,03 |

| Aube | 2,1 | -0,66 |

| Marne | 1,15 | 0,12 |

| Haute-Marne | 1,56 | -0,05 |

| Meurthe-et-Moselle | 1,77 | -0,29 |

| Meuse | 0,86 | 0,11 |

| Moselle | 1,47 | -0,13 |

| Bas-Rhin | 1,26 | 0,33 |

| Haut-Rhin | 1,33 | -0,12 |

| Vosges | 1,41 | -0,17 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi salarié total par département

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Poursuite de la reprise de l’emploi intérimaire

L’intérim poursuit sa reprise entamée au 2e trimestre après un effondrement au 1er trimestre. Il progresse de 8 % ce trimestre, après + 24 % et + 25 % aux trimestres précédents. L’emploi intérimaire n’a cependant pas encore retrouvé son niveau de fin 2019. Il avait chuté de 43 % au premier semestre. Entre fin 2019 et fin 2020, il est en baisse de 4,4 %. Par rapport à fin 2019, 1 200 intérimaires de moins travaillent dans l’industrie (- 4,2 %), 1 200 de moins dans les services marchands (- 5,2 %) et 500 de moins dans la construction (- 4,1 %).

tableauFigure 3 – Évolution de l'emploi intérimaire

| Grand Est | France hors Mayotte | |

|---|---|---|

| T4 2010 | 100 | 100 |

| T1 2011 | 103,82 | 101,1 |

| T2 2011 | 103,93 | 101,55 |

| T3 2011 | 100,89 | 100,12 |

| T4 2011 | 99,77 | 99,38 |

| T1 2012 | 94,96 | 94,99 |

| T2 2012 | 90,08 | 91,98 |

| T3 2012 | 84,48 | 88,02 |

| T4 2012 | 80,92 | 85,4 |

| T1 2013 | 83,53 | 88,18 |

| T2 2013 | 84,75 | 87,16 |

| T3 2013 | 88,86 | 89,79 |

| T4 2013 | 87,18 | 90,3 |

| T1 2014 | 89,06 | 89,35 |

| T2 2014 | 91,06 | 91,19 |

| T3 2014 | 88,42 | 88,91 |

| T4 2014 | 89,32 | 90,14 |

| T1 2015 | 89,6 | 89,76 |

| T2 2015 | 91,46 | 93,41 |

| T3 2015 | 94,92 | 96,99 |

| T4 2015 | 99,39 | 99,62 |

| T1 2016 | 97,55 | 99,29 |

| T2 2016 | 98,99 | 102,21 |

| T3 2016 | 99,37 | 105,52 |

| T4 2016 | 105,09 | 110,82 |

| T1 2017 | 109,16 | 115,43 |

| T2 2017 | 115,15 | 120,29 |

| T3 2017 | 119,7 | 124,32 |

| T4 2017 | 127,72 | 130,82 |

| T1 2018 | 124,46 | 129,61 |

| T2 2018 | 123,29 | 127,85 |

| T3 2018 | 121,02 | 127,77 |

| T4 2018 | 117,36 | 126,5 |

| T1 2019 | 120,09 | 127,43 |

| T2 2019 | 116,9 | 126,92 |

| T3 2019 | 114,51 | 126,51 |

| T4 2019 | 111,2 | 126,02 |

| T1 2020 | 63,63 | 75,23 |

| T2 2020 | 79,79 | 92,46 |

| T3 2020 | 98,67 | 113,52 |

| T4 2020 | 106,3 | 119,31 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Un tiers des pertes d’emplois dans l’hébergement-restauration

Après une forte reprise au 3e trimestre, l’emploi diminue à nouveau dans les services marchands (- 0,7 % après + 1,2 %). L’hébergement-restauration et les services aux particuliers (incluant les activités culturelles et récréatives) concentrent l’essentiel des pertes d’emplois avec respectivement 3 600 et 1 300 postes en moins au 4e trimestre, pour une baisse de 5 100 postes dans l’ensemble des services marchands. Ces deux secteurs d’activité sont les plus affectés par les fermetures obligatoires et les restrictions sanitaires. Sur l’ensemble de l’année, l’hébergement-restauration perd 7 800 postes, soit près d’un tiers de la baisse d’emploi régionale nette (23 900 postes). L’emploi des services aux particuliers diminue de 3 800 postes.

L’industrie en baisse, la construction en progression

L’emploi industriel continue de baisser au 4e trimestre (- 0,7 % après - 0,4 %). La crise a accentué les difficultés du secteur, dont les effectifs diminuaient déjà depuis début 2019. Sur l’ensemble de l’année 2020, l’emploi industriel chute de 2,5 %, soit - 7 600 postes. L’industrie automobile est particulièrement marquée, avec un recul de l’emploi de 4,3 % dans la fabrication de matériel de transport.

Dans la construction et les services non marchands, l’emploi poursuit sa progression au 4e trimestre (+ 0,6 % et + 0,2 %). La crise n’a affecté que temporairement l’emploi de ces deux secteurs au 2e trimestre, lors du premier confinement. Sur l’année, il augmente de 1,5 % dans la construction et de 0,3 % dans les services non marchands.

tableauFigure 4 – Évolution de l'emploi salarié par secteur - Grand Est

| Construction | Industrie | Tertiaire marchand hors intérim | Tertiaire non marchand | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 99,97 | 99,72 | 100,18 | 99,78 |

| T2 2011 | 99,44 | 99,7 | 100,32 | 99,49 |

| T3 2011 | 98,79 | 99,31 | 100,2 | 99,48 |

| T4 2011 | 98,46 | 99,01 | 100,29 | 99,45 |

| T1 2012 | 98,9 | 98,47 | 100,25 | 99,31 |

| T2 2012 | 98,53 | 98,26 | 99,97 | 99,28 |

| T3 2012 | 98,03 | 98,09 | 99,96 | 99,6 |

| T4 2012 | 97,12 | 97,66 | 99,67 | 99,18 |

| T1 2013 | 96,12 | 96,87 | 99,58 | 99,09 |

| T2 2013 | 95,61 | 96,21 | 99,25 | 99,28 |

| T3 2013 | 95,63 | 95,62 | 99,14 | 99,52 |

| T4 2013 | 94,94 | 95,28 | 98,95 | 100,02 |

| T1 2014 | 94,12 | 94,94 | 98,79 | 99,95 |

| T2 2014 | 93,15 | 94,55 | 98,68 | 100,17 |

| T3 2014 | 91,6 | 93,93 | 98,63 | 100,25 |

| T4 2014 | 90,67 | 93,59 | 98,44 | 100,35 |

| T1 2015 | 89,68 | 93,04 | 98,36 | 100,09 |

| T2 2015 | 88,68 | 92,5 | 98,43 | 100,29 |

| T3 2015 | 88,08 | 92,04 | 98,59 | 100,05 |

| T4 2015 | 87,71 | 91,56 | 98,54 | 100,07 |

| T1 2016 | 87,47 | 91,09 | 99,08 | 100,17 |

| T2 2016 | 87,1 | 90,75 | 99,4 | 100,21 |

| T3 2016 | 86,79 | 90,55 | 99,66 | 100,2 |

| T4 2016 | 86,33 | 89,99 | 100,07 | 100,14 |

| T1 2017 | 86,68 | 89,68 | 100,11 | 100,3 |

| T2 2017 | 86,94 | 89,59 | 100,53 | 100,45 |

| T3 2017 | 87,05 | 89,39 | 101,1 | 100,15 |

| T4 2017 | 87,46 | 89,36 | 101,42 | 100,11 |

| T1 2018 | 87,49 | 89,23 | 101,45 | 99,97 |

| T2 2018 | 87,71 | 88,95 | 101,57 | 99,77 |

| T3 2018 | 87,83 | 88,81 | 101,55 | 99,56 |

| T4 2018 | 88,29 | 88,85 | 101,66 | 99,48 |

| T1 2019 | 89,1 | 88,72 | 101,77 | 99,46 |

| T2 2019 | 89,42 | 88,6 | 101,86 | 99,59 |

| T3 2019 | 89,8 | 88,3 | 101,96 | 99,53 |

| T4 2019 | 90,47 | 88,22 | 102,28 | 99,62 |

| T1 2020 | 90,7 | 87,84 | 101,36 | 99,19 |

| T2 2020 | 90,17 | 87,02 | 99,48 | 98,74 |

| T3 2020 | 91,34 | 86,71 | 100,68 | 99,7 |

| T4 2020 | 91,87 | 86,06 | 100 | 99,93 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 4 – Évolution de l'emploi salarié par secteur - Grand Est

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Les embauches encore à un faible niveau en janvier

La réduction des embauches est l’un des premiers leviers d’ajustement de l’emploi. Après s’être largement redressées en été durant la reprise, les embauches diminuent à nouveau nettement en fin d’année. Hors intérim, le nombre de déclarations préalables à l’embauche de décembre 2020 est inférieur d’un tiers à celui de décembre 2019. En janvier 2021, la situation semble légèrement s’améliorer. Le nombre de déclarations préalables à l’embauche reste cependant 28 % plus faible qu’en janvier 2020, traduisant un marché de l’emploi toujours très dégradé.

tableauFigure 5 – Évolution du nombre de déclarations préalables à l'embauche mensuelles par rapport à l'année précédente

| Déclarations préalables à l’embauche mensuelles | |

|---|---|

| janv.-20 | 3,4 |

| févr.-20 | 3,0 |

| mars-20 | -23,0 |

| avr.-20 | -67,0 |

| mai-20 | -53,9 |

| juin-20 | -31,9 |

| juil.-20 | -25,9 |

| août-20 | -7,2 |

| sept.-20 | -14,8 |

| oct.-20 | -15,8 |

| nov.-20 | -35,0 |

| déc.-20 | -33,5 |

| janv.-21 | -28,2 |

- Lecture : le nombre de déclarations préalables à l’embauche de janvier 2021 est inférieur de 28 % à celui de janvier 2020.

- Champ : Grand Est, régime général hors intérim.

- Source : Urssaf-Acoss, déclarations préalables à l’embauche.

graphiqueFigure 5 – Évolution du nombre de déclarations préalables à l'embauche mensuelles par rapport à l'année précédente

- Lecture : le nombre de déclarations préalables à l’embauche de janvier 2021 est inférieur de 28 % à celui de janvier 2020.

- Champ : Grand Est, régime général hors intérim.

- Source : Urssaf-Acoss, déclarations préalables à l’embauche.

Légère reprise du recours à l’activité partielle en novembre

Ce paragraphe traite des placements effectifs au chômage partiel du 2 mars au 31 décembre 2020.

Le recours à l’activité partielle a fortement augmenté lors du premier confinement. Alors qu’avant la crise sanitaire, moins de 1 % des salariés étaient concernés par ce dispositif, 29 % des salariés du Grand Est en ont bénéficié durant la semaine du 29 mars. Ce dispositif a ensuite progressivement décliné, à 3 % en juillet, vers une stabilisation à 2 % en août, septembre et octobre. Le deuxième confinement l’a relancé, mais à des niveaux inférieurs à ceux atteints au premier confinement. De la semaine du 2 novembre à celle du 23 novembre, la part hebdomadaire des salariés au chômage partiel est de 9 %. Les restrictions sanitaires ont été moins fortes qu’au printemps et ont donc moins pesé sur l’activité économique. En décembre, la proportion de salariés en activité partielle est de 6 % entre la semaine du 30 novembre et celle du 14 décembre, puis de 5 % lors de la dernière quinzaine de l’année. Alors qu’au début de la crise, le dispositif était plus utilisé dans le Grand Est qu’au niveau national, il l’est moins depuis début juillet (en moyenne à 0,5 point en dessous).

C’est dans le secteur des services marchands que le recours à l’activité partielle est supérieur à la moyenne régionale (entre 12 % et 14 % en novembre, et entre 8 % et 9 % en décembre). La construction, dont plus de la moitié des salariés ont été placés au chômage partiel lors de la première semaine d’avril, s’avère le secteur où le recours au dispositif est le plus faible (1 % depuis la semaine du 29 juin). Suivent ensuite les secteurs de l’industrie et des services non marchands, dont la proportion reste relativement basse (entre 2 % et 3 % les deux derniers mois de 2020). Au niveau départemental, c’est le Haut-Rhin qui se démarque le plus, avec une part importante de salariés en activité partielle, atteignant 11 % la semaine du 16 novembre. Elle est de 9 % à son pic en novembre dans les entreprises des départements du Bas-Rhin, de la Moselle et des Vosges. La Meuse, où le recours est le plus faible, atteint au plus 6 % en novembre.

L’activité partielle est un outil au service de la politique publique de prévention des licenciements économiques, qui permet à l’employeur en difficulté de faire prendre en charge tout ou partie du coût de la rémunération de ses salariés.

Face à l’ampleur de la crise sanitaire liée au Covid-19, ce dispositif s’est récemment transformé et s’applique à toutes les demandes des entreprises effectuées depuis le 1er mars 2020. Auparavant forfaitaire et plafonnée à 7,74 euros, l’allocation versée par l’État à l’entreprise est désormais proportionnelle aux revenus des salariés placés en activité partielle, dans la limite d’un plafond de 4,5 SMIC et avec un minimum de 8,03 euros nets par heure (8,11 euros nets depuis le 1er janvier 2021). Cette modification du mode de calcul de l’allocation d’activité partielle vise à diminuer le reste à charge pour l’entreprise et ainsi à permettre aux entreprises d’éviter les licenciements, de conserver leurs compétences et aux salariés de conserver leur emploi.

tableauFigure 6 – Les recours à l’activité partielle plus élevés dans les services marchandsPart hebdomadaire des salariés en activité partielle par secteur d’activité dans le Grand Est, et en France depuis le 2 mars 2020

| Semaine de référence | France | Grand Est | Agriculture | Industrie | Construction | Services marchands | Services non marchands |

|---|---|---|---|---|---|---|---|

| 2 mars | 0,3 | 0,4 | 0,1 | 0,3 | 0,4 | 0,4 | 0,7 |

| 9 mars | 0,7 | 1,1 | 0,2 | 0,3 | 0,4 | 1,2 | 1,9 |

| 16 mars | 18,7 | 20,2 | 3,8 | 14,4 | 34,9 | 22,8 | 12,7 |

| 23 mars | 25,1 | 27,5 | 4,9 | 25,6 | 49,0 | 29,3 | 15,0 |

| 30 mars | 27,2 | 29,3 | 4,9 | 26,0 | 50,8 | 31,7 | 16,4 |

| 6 avril | 27,4 | 28,2 | 4,8 | 23,2 | 46,8 | 31,3 | 16,5 |

| 13 avril | 26,1 | 27,2 | 4,5 | 21,4 | 43,7 | 30,8 | 15,9 |

| 20 avril | 26,6 | 27,3 | 4,3 | 21,9 | 40,1 | 31,3 | 16,1 |

| 27 avril | 22,9 | 23,5 | 3,8 | 17,4 | 28,1 | 28,2 | 14,9 |

| 4 mai | 22,6 | 22,8 | 4,1 | 17,1 | 23,4 | 27,6 | 15,1 |

| 11 mai | 18,2 | 18,2 | 3,4 | 15,4 | 14,1 | 21,8 | 12,5 |

| 18 mai | 15,7 | 15,6 | 3,0 | 12,3 | 10,8 | 19,3 | 10,7 |

| 25 mai | 15,1 | 14,8 | 2,8 | 11,9 | 9,2 | 18,3 | 10,3 |

| 1 juin | 8,6 | 8,3 | 1,5 | 7,1 | 3,5 | 10,2 | 5,8 |

| 8 juin | 8,6 | 8,1 | 1,5 | 7,3 | 3,3 | 9,9 | 5,7 |

| 15 juin | 7,8 | 7,3 | 1,4 | 6,5 | 2,7 | 9,0 | 5,3 |

| 22 juin | 6,9 | 6,5 | 1,3 | 5,8 | 2,3 | 8,0 | 4,6 |

| 29 juin | 5,0 | 4,5 | 0,8 | 4,3 | 1,3 | 5,6 | 2,6 |

| 6 juillet | 4,1 | 3,6 | 0,6 | 3,3 | 1,0 | 4,6 | 1,6 |

| 13 juillet | 3,7 | 3,1 | 0,5 | 2,8 | 0,9 | 4,1 | 1,5 |

| 20 juillet | 3,6 | 3,1 | 0,5 | 2,8 | 0,8 | 4,0 | 1,4 |

| 27 juillet | 3,2 | 2,6 | 0,4 | 2,2 | 0,7 | 3,5 | 1,2 |

| 3 août | 2,5 | 2,1 | 0,3 | 1,3 | 0,5 | 2,9 | 0,8 |

| 10 août | 2,4 | 2,0 | 0,3 | 1,2 | 0,5 | 2,8 | 0,8 |

| 17 août | 2,5 | 2,1 | 0,3 | 1,5 | 0,5 | 2,9 | 0,8 |

| 24 août | 2,7 | 2,2 | 0,2 | 1,9 | 0,6 | 2,9 | 0,9 |

| 31 août | 2,6 | 2,0 | 0,2 | 1,9 | 0,5 | 2,7 | 0,6 |

| 7 septembre | 2,6 | 2,0 | 0,2 | 1,8 | 0,5 | 2,6 | 0,6 |

| 14 septembre | 2,5 | 1,9 | 0,2 | 1,7 | 0,5 | 2,6 | 0,6 |

| 21 septembre | 2,5 | 1,9 | 0,2 | 1,6 | 0,5 | 2,6 | 0,5 |

| 28 septembre | 2,6 | 1,9 | 0,2 | 1,6 | 0,4 | 2,7 | 0,5 |

| 5 octobre | 2,8 | 2,0 | 0,3 | 1,5 | 0,4 | 2,9 | 0,5 |

| 12 octobre | 2,8 | 2,0 | 0,3 | 1,5 | 0,4 | 2,9 | 0,4 |

| 19 octobre | 3,0 | 2,1 | 0,3 | 1,5 | 0,4 | 3,1 | 0,5 |

| 26 octobre | 4,2 | 3,6 | 0,5 | 1,5 | 0,5 | 5,5 | 0,8 |

| 2 novembre | 8,9 | 8,5 | 1,7 | 2,5 | 1,1 | 13,4 | 2,8 |

| 9 novembre | 9,1 | 8,7 | 1,8 | 2,7 | 1,2 | 13,6 | 2,9 |

| 16 novembre | 9,4 | 9,0 | 1,8 | 2,7 | 1,3 | 14,1 | 2,9 |

| 23 novembre | 8,8 | 8,3 | 1,7 | 2,6 | 1,3 | 12,9 | 2,8 |

| 30 novembre | 6,4 | 6,0 | 1,3 | 2,2 | 1,0 | 9,2 | 1,9 |

| 7 décembre | 6,2 | 5,8 | 1,3 | 2,1 | 1,0 | 9,0 | 1,8 |

| 14 décembre | 6,0 | 5,7 | 1,2 | 2,1 | 1,0 | 8,7 | 1,7 |

| 21 décembre | 5,4 | 5,1 | 1,0 | 1,8 | 0,7 | 8,0 | 1,4 |

| 28 décembre | 5,3 | 5,0 | 0,9 | 1,3 | 0,6 | 8,0 | 1,3 |

- Champ : Emploi salarié.

- Source : Insee – Déclaration sociale nominative des mois de mars à décembre 2020.

graphiqueFigure 6 – Les recours à l’activité partielle plus élevés dans les services marchandsPart hebdomadaire des salariés en activité partielle par secteur d’activité dans le Grand Est, et en France depuis le 2 mars 2020

- Champ : Emploi salarié.

- Source : Insee – Déclaration sociale nominative des mois de mars à décembre 2020.

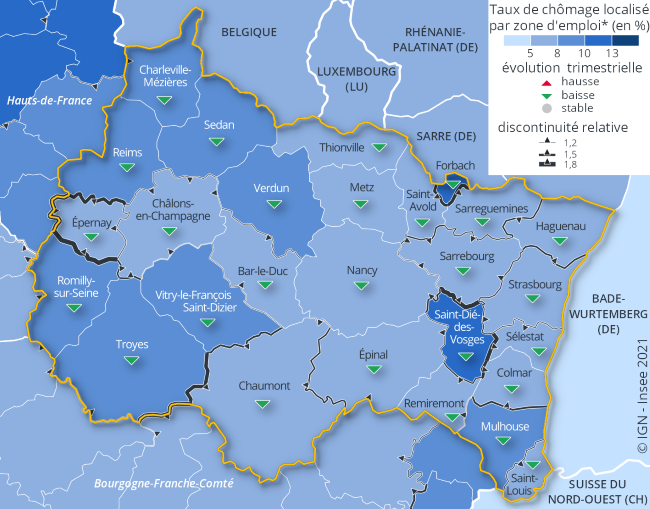

Nouveau repli en trompe-l’œil du taux de chômage au 4e trimestre

Au 4e trimestre 2020, le taux de chômage dans le Grand Est recule de 1,1 point pour s’établir à 7,7 % de la population active, revenant à son niveau d’avant-crise sanitaire, fin 2019. La baisse est la même qu’au niveau national, où le taux de chômage atteint 8 % ce trimestre (8,1 % au 4e trimestre 2019).

Comme au 2e trimestre, cette baisse en trompe-l’œil s’explique en partie par le deuxième confinement qui a freiné de nombreuses personnes dans la recherche active d’emploi.

Le taux de chômage diminue dans tous les départements. Les Ardennes et l’Aube enregistrent la plus forte baisse (- 1,5 et - 1,4 point), mais restent les départements où les taux sont les plus élevés (9,4 % et 9,8 %). Sur l’année, les évolutions sont comprises entre - 0,4 point pour les Ardennes et les Vosges, et + 0,2 point pour le Haut-Rhin.

Toutes les zones d’emploi de la région affichent un repli ce trimestre, allant de - 1,7 point pour Forbach et Saint-Dié-des-Vosges, à - 0,7 point pour Saint-Louis. Les taux de chômage restent inégaux selon les zones d’emploi, Épernay détient le taux le plus faible (5,2 %), Forbach le plus élevé (12,2 %).

La situation des personnes sur le marché du travail a été fortement affectée depuis le début de la crise sanitaire (secteur d’activité à l’arrêt, contrainte de garde d’enfant par exemple). Pour être considéré comme chômeur, il faut être sans emploi, disponible pour travailler et avoir fait des démarches actives de recherche d’emploi. La baisse du chômage au sens du BIT ne traduit pas une amélioration du marché du travail mais un effet de confinement des personnes sans emploi. L'introduction de la déclaration sociale nominative (DSN) peut entraîner des révisions accrues sur les données, durant la phase de montée en charge du dispositif.

tableauFigure 7 – Taux de chômage

| Grand Est | France hors Mayotte | |

|---|---|---|

| T4 2010 | 8,8 | 9,2 |

| T1 2011 | 8,7 | 9,1 |

| T2 2011 | 8,7 | 9,1 |

| T3 2011 | 8,8 | 9,2 |

| T4 2011 | 9 | 9,4 |

| T1 2012 | 9,2 | 9,5 |

| T2 2012 | 9,4 | 9,7 |

| T3 2012 | 9,5 | 9,8 |

| T4 2012 | 9,9 | 10,1 |

| T1 2013 | 10,2 | 10,3 |

| T2 2013 | 10,3 | 10,5 |

| T3 2013 | 10,2 | 10,3 |

| T4 2013 | 10 | 10,1 |

| T1 2014 | 10 | 10,1 |

| T2 2014 | 10 | 10,2 |

| T3 2014 | 10,1 | 10,3 |

| T4 2014 | 10,3 | 10,4 |

| T1 2015 | 10,2 | 10,3 |

| T2 2015 | 10,4 | 10,5 |

| T3 2015 | 10,3 | 10,4 |

| T4 2015 | 10,1 | 10,2 |

| T1 2016 | 10,1 | 10,2 |

| T2 2016 | 9,9 | 10 |

| T3 2016 | 9,7 | 9,9 |

| T4 2016 | 9,8 | 10 |

| T1 2017 | 9,5 | 9,6 |

| T2 2017 | 9,4 | 9,5 |

| T3 2017 | 9,3 | 9,5 |

| T4 2017 | 8,6 | 9 |

| T1 2018 | 8,8 | 9,2 |

| T2 2018 | 8,7 | 9,1 |

| T3 2018 | 8,6 | 9 |

| T4 2018 | 8,2 | 8,7 |

| T1 2019 | 8,3 | 8,7 |

| T2 2019 | 8,1 | 8,4 |

| T3 2019 | 8,2 | 8,4 |

| T4 2019 | 7,7 | 8,1 |

| T1 2020 | 7,5 | 7,8 |

| T2 2020 | 6,9 | 7,1 |

| T3 2020 | 8,8 | 9,1 |

| T4 2020 | 7,7 | 8 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, Enquête Emploi et Taux de chômage localisé.

graphiqueFigure 7 – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, Enquête Emploi et Taux de chômage localisé.

tableauFigure 8 – Taux de chômage localisé par zone d’emploi au 4e trimestre 2020

| CNTR | Code Géographique | Libellé | Taux de chômage (en %) | Évolution par rapport au dernier trimestre (en points de %) |

|---|---|---|---|---|

| BE | BE32 | Prov. Hainaut | 5,8 | 0,1 |

| BE | BE33 | Prov. Liège | 5,8 | 0,1 |

| BE | BE34 | Prov. Luxembourg (BE) | 5,8 | 0,1 |

| BE | BE35 | Prov. Namur | 5,8 | 0,1 |

| CH | CH | Suisse du Nord Ouest | 4,3 | -0,8 |

| DE | DE12 | Karlsruhe | 4,2 | -0,4 |

| DE | DE13 | Freiburg | 4,2 | -0,4 |

| DE | DEB1 | Koblenz | 5,1 | -0,3 |

| DE | DEB2 | Trier | 5,1 | -0,3 |

| DE | DEB3 | Rheinhessen-Pfalz | 5,1 | -0,3 |

| DE | DEC0 | Saarland | 7,1 | -0,4 |

| LU | LU00 | Luxembourg | 6,6 | 0,3 |

| FR | 0054 | Beauvais | 8,0 | -1,3 |

| FR | 0056 | Cosne-Cours-sur-Loire | 6,3 | -1,2 |

| FR | 0060 | Nevers | 6,4 | -1,3 |

| FR | 1102 | Coulommiers | 6,3 | -0,6 |

| FR | 1104 | Evry | 7,5 | -1,1 |

| FR | 1105 | Fontainebleau-Nemours | 7,3 | -0,8 |

| FR | 1106 | Marne-la-Vallée | 6,9 | -0,5 |

| FR | 1107 | Meaux | 7,5 | -1,0 |

| FR | 1108 | Melun | 7,8 | -1,0 |

| FR | 1109 | Paris | 7,8 | -0,6 |

| FR | 1110 | Provins | 7,5 | -0,9 |

| FR | 1112 | Roissy | 10,2 | -1,0 |

| FR | 2402 | Bourges | 7,4 | -1,3 |

| FR | 2407 | Gien | 7,3 | -1,3 |

| FR | 2409 | Montargis | 10,0 | -1,7 |

| FR | 2411 | Pithiviers | 6,8 | -1,0 |

| FR | 2701 | Autun | 7,5 | -1,1 |

| FR | 2702 | Auxerre | 6,7 | -1,3 |

| FR | 2703 | Avallon | 6,1 | -1,3 |

| FR | 2704 | Beaune | 4,8 | -0,5 |

| FR | 2705 | Belfort | 8,4 | -1,7 |

| FR | 2706 | Besançon | 6,3 | -1,2 |

| FR | 2709 | Châtillon-Montbard | 5,5 | -1,1 |

| FR | 2711 | Dijon | 6,3 | -1,1 |

| FR | 2712 | Dole | 6,0 | -1,1 |

| FR | 2714 | Montbéliard | 9,4 | -2,5 |

| FR | 2715 | Pontarlier | 5,8 | -0,9 |

| FR | 2717 | Sens | 7,5 | -1,3 |

| FR | 2718 | Vesoul | 6,5 | -1,3 |

| FR | 3202 | Amiens | 9,1 | -1,7 |

| FR | 3203 | Arras | 6,4 | -1,3 |

| FR | 3204 | Berck | 6,6 | -1,3 |

| FR | 3205 | Béthune | 8,8 | -1,7 |

| FR | 3208 | Cambrai | 10,3 | -1,7 |

| FR | 3209 | Château-Thierry | 9,4 | -1,4 |

| FR | 3210 | Compiègne | 7,9 | -1,4 |

| FR | 3211 | Creil | 8,1 | -1,4 |

| FR | 3212 | Douai | 10,9 | -2,2 |

| FR | 3214 | Laon | 9,9 | -1,1 |

| FR | 3215 | Lens | 10,9 | -2,1 |

| FR | 3216 | Lille | 7,4 | -1,3 |

| FR | 3217 | Maubeuge | 12,6 | -1,4 |

| FR | 3220 | Saint-Quentin | 11,3 | -2,0 |

| FR | 3221 | Soissons | 8,9 | -1,2 |

| FR | 3222 | Valenciennes | 11,9 | -2,0 |

| FR | 4401 | Bar-le-Duc | 6,5 | -1,1 |

| FR | 4402 | Châlons-en-Champagne | 6,7 | -1,1 |

| FR | 4403 | Charleville-Mézières | 9,9 | -1,6 |

| FR | 4404 | Chaumont | 5,7 | -1,2 |

| FR | 4405 | Colmar | 6,3 | -0,8 |

| FR | 4406 | Épernay | 5,2 | -0,9 |

| FR | 4407 | Épinal | 7,9 | -1,3 |

| FR | 4408 | Forbach | 12,2 | -1,7 |

| FR | 4409 | Haguenau | 5,4 | -0,9 |

| FR | 4410 | Metz | 7,5 | -1,1 |

| FR | 4411 | Mulhouse | 9,1 | -1,4 |

| FR | 4412 | Nancy | 7,2 | -1,2 |

| FR | 4413 | Reims | 8,6 | -1,2 |

| FR | 4414 | Remiremont | 7,4 | -1,3 |

| FR | 4415 | Romilly-sur-Seine | 9,4 | -1,1 |

| FR | 4416 | Saint-Avold | 7,8 | -1,3 |

| FR | 4417 | Saint-Dié-des-Vosges | 10,1 | -1,7 |

| FR | 4418 | Saint-Louis | 7,0 | -0,7 |

| FR | 4419 | Sarrebourg | 5,7 | -0,8 |

| FR | 4420 | Sarreguemines | 7,5 | -1,2 |

| FR | 4421 | Sedan | 8,6 | -1,5 |

| FR | 4422 | Sélestat | 5,9 | -0,9 |

| FR | 4423 | Strasbourg | 7,6 | -0,9 |

| FR | 4424 | Thionville | 7,5 | -1,1 |

| FR | 4425 | Troyes | 9,6 | -1,5 |

| FR | 4426 | Verdun | 8,3 | -1,4 |

| FR | 4427 | Vitry-le-François Saint-Dizier | 8,2 | -1,4 |

- Note : données provisoires pour le quatrième trimestre 2020.

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Lecture : dans la zone d'emploi de Sarreguemines, le taux de chômage au 4e trimestre atteint 7,5 %, en baisse de 1,2 point par rapport au 3e trimestre. Ce taux est 1,3 fois plus élevé que celui de la zone d'emploi de Sarrebourg, également en baisse, qui atteint 5,7 % au 4e trimestre. La représentation de la discontinuité relative locale traduit cet écart de taux de chômage entre zones d'emploi contiguës, à travers l'épaisseur de la frontière et l'orientation (du taux de chômage le plus élevé vers le plus bas).

- Sources : Insee, Statbel, Destatis, Statec, OFS.

graphiqueFigure 8 – Taux de chômage localisé par zone d’emploi au 4e trimestre 2020

- Note : données provisoires pour le quatrième trimestre 2020.

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Lecture : dans la zone d'emploi de Sarreguemines, le taux de chômage au 4e trimestre atteint 7,5 %, en baisse de 1,2 point par rapport au 3e trimestre. Ce taux est 1,3 fois plus élevé que celui de la zone d'emploi de Sarrebourg, également en baisse, qui atteint 5,7 % au 4e trimestre. La représentation de la discontinuité relative locale traduit cet écart de taux de chômage entre zones d'emploi contiguës, à travers l'épaisseur de la frontière et l'orientation (du taux de chômage le plus élevé vers le plus bas).

- Sources : Insee, Statbel, Destatis, Statec, OFS.

Moins de demandeurs d’emploi au 4e trimestre, mais hausse sur l’année

Le nombre de demandeurs d’emploi de catégorie A (293 070) poursuit sa baisse au 4e trimestre dans le Grand Est (- 2,9 %), mais reste en progression de 7,6 % sur un an. En France métropolitaine, la diminution est de 2,7 % sur un trimestre, l’augmentation sur l’année est plus marquée que dans la région (+ 8,1 %).

L’ensemble des catégories A, B et C totalise 463 710 personnes, en léger recul au 4ᵉ trimestre (- 1,1 %), mais en hausse de 4,8 % sur un an, comme au niveau national. La baisse du trimestre varie selon les départements, de - 7,1 % en Haute-Marne, à - 2,0 % dans le Bas-Rhin. L’amélioration concerne plutôt les jeunes : - 6,0 % chez les moins de 25 ans, - 3,0 % chez les 25 à 49 ans et seulement - 1,0 % chez les 50 ans ou plus (respectivement + 7,7 %, + 8,2 % et + 6,4 % sur un an).

Le nombre de demandeurs d’emploi de catégories A, B et C inscrits depuis un an ou plus augmente encore ce trimestre (+ 1,5 %, + 8,3 % sur un an). Les demandeurs d’emploi de longue durée représentent désormais 50,1 % des inscrits (49,4 % à l’échelle nationale).

Le nombre moyen d’entrées à Pôle Emploi en catégories A, B et C progresse de 1,8 % ce trimestre, mais se replie de 5,2 % sur un an. Le nombre moyen de sorties diminue quant à lui de 3,3 % ce trimestre et de 7,4 % sur l’année.

Un ralentissement moins marqué durant le deuxième confinement

Ce texte traite de la baisse de l’activité économique à travers le volume de travail, soit le nombre d’heures rémunérées par les entreprises du secteur privé. Elles correspondent aux heures payées par les entreprises aux salariés, y compris les heures supplémentaires et les congés payés. Les arrêts maladie et l’activité partielle ne sont pas comptées dans ces heures rémunérées.

L’activité économique a connu de grandes variations au cours de l’année 2020, suivant les restrictions et les mesures de confinement et de couvre-feu. Après un redressement durant l’été, le nombre d’heures rémunérées a de nouveau baissé en novembre durant le deuxième confinement, mais nettement moins qu’en avril lors du premier confinement. Dans le Grand Est en novembre, le nombre d’heures rémunérées par les entreprises était inférieur de 10 % à son niveau de novembre 2019, alors qu’il avait diminué de 35 % en avril. L’activité a légèrement repris en décembre : comparé à décembre 2019, le volume de travail ne recule que de 7 %. Ces évolutions sont comparables aux évolutions nationales.

L’hébergement-restauration et les services aux particuliers (dont les activités culturelles et récréatives) subissent les plus fortes baisses (respectivement - 63 % et - 35 % en novembre). Ces secteurs sont les plus affectés par les restrictions sanitaires et les fermetures au public. En décembre, le nombre d’heures rémunérées se redresse dans les services aux particuliers (- 15 %), alors que la contraction demeure à - 63 % dans l’hébergement-restauration.

L’activité dans le commerce redémarre nettement en décembre : la diminution du volume de travail, comparée à celui de l’année précédente dans le secteur, remonte de 8 points pour s’établir à - 5 %, contre - 13 % en novembre.

tableauFigure 9 – Évolution du nombre mensuel d’heures rémunérées par rapport à l’année précédente

| Grand Est | France entière | |

|---|---|---|

| janv.-20 | 0,9 | 1,9 |

| févr.-20 | 0,5 | 1,8 |

| mars-20 | -15,3 | -13,3 |

| avr.-20 | -35,1 | -33,3 |

| mai-20 | -22,9 | -22,5 |

| juin-20 | -10,1 | -10,3 |

| juil.-20 | -6,9 | -6,8 |

| août-20 | -4,0 | -4,5 |

| sept.-20 | -4,5 | -4,4 |

| oct.-20 | -4,3 | -4,7 |

| nov.-20 | -9,7 | -9,8 |

| déc.-20 | -6,8 | -6,7 |

| janv.-21 | -6,7 | -6,8 |

| févr.-21 | -6,7 | -7,1 |

- Lecture : dans le Grand Est en novembre 2020, le nombre d’heures de travail rémunérées par les entreprises privés est inférieur de 9,8 % à celui de novembre 2019.

- Champ : entreprises du secteur privé hors agriculture ; France hors Mayotte.

- Source : DSN, traitement provisoire au 28 mars 2021.

graphiqueFigure 9 – Évolution du nombre mensuel d’heures rémunérées par rapport à l’année précédente

- Lecture : dans le Grand Est en novembre 2020, le nombre d’heures de travail rémunérées par les entreprises privés est inférieur de 9,8 % à celui de novembre 2019.

- Champ : entreprises du secteur privé hors agriculture ; France hors Mayotte.

- Source : DSN, traitement provisoire au 28 mars 2021.

tableauFigure 10 – Baisse du nombre d’heures rémunérées dans les entreprises du secteur privé en novembre 2020 par rapport à novembre 2019

| Poids | Variation (%) | contribution (points) | |

|---|---|---|---|

| Industrie | 25,7 | -5 | -1,4 |

| dont IAA | 4,6 | -7 | -0,3 |

| équipements électr. et machines | 3,8 | -4 | -0,2 |

| mat. Transports | 2,5 | -8 | -0,2 |

| fabrication autres produits industriels | 12,4 | -5 | -0,6 |

| extr., énerg., eau, gestn déch. & dépol. | 2,3 | -3 | -0,1 |

| Construction | 9,7 | -3 | -0,3 |

| Services marchands | 52,0 | -15 | -7,9 |

| dont commerce | 18,0 | -13 | -2,3 |

| transports | 8,2 | -5 | -0,4 |

| hébergement-restauration | 5,1 | -63 | -3,2 |

| information et communication | 1,8 | -2 | 0,0 |

| finance | 3,6 | -2 | -0,1 |

| activités immobilières | 1,0 | -12 | -0,1 |

| activités scient. et techn., services adm. | 10,8 | -5 | -0,5 |

| services aux particuliers | 3,4 | -35 | -1,2 |

| Services non marchands | 12,6 | -1 | -0,1 |

| Total | 100 | -9,7 | -9,7 |

- Lecture : en novembre 2020, le nombre d’heures rémunérées dans l’hébergement-restauration a chuté de 63 % par rapport à novembre 2019. Ce secteur contribue pour 3,2 points à la baisse du nombre total d’heures rémunérées dans les entreprises du secteur privé hors agriculture.

- Champ : Grand Est, entreprises du secteur privée hors agriculture.

- Source : DSN, traitement provisoire au 28 mars 2021.

Des créations d’entreprises en léger repli, mais toujours très nombreuses

Dans le Grand Est, 13 530 entreprises ont été créées au 4e trimestre, en repli de 3,4 % par rapport au trimestre précédent, mais en progression de 13,0 % par rapport au dernier trimestre 2019. Il s’agit du second plus haut niveau d’immatriculations depuis le suivi de la série en 2000, après le record du trimestre précédent. Au niveau national, les nouvelles immatriculations sont stables sur un trimestre. La baisse la plus forte est observée dans le secteur du commerce, particulièrement affecté par les restrictions en lien avec la crise sanitaire (- 9,4 %), suivi des services (- 6,6 %) ; à l’inverse, les créations d’entreprises dans les secteurs de la construction et de l’industrie progressent considérablement (+ 15 % et + 29 %).

En données brutes, le nombre de nouvelles entreprises est plus élevé pour chaque mois du trimestre qu’un an auparavant. La hausse est modérée en octobre (+ 5,4 %), mais le nombre mensuel de créations atteint le niveau historique de 4 710. Au mois de novembre, le deuxième confinement n’a pas empêché une hausse de 20,4 % des créations brutes ; cette dynamique s’est poursuivie en décembre (+ 24,0 %).

Le nombre cumulé d’entreprises créées au cours des douze derniers mois augmente de 4,0 % sur un trimestre. Ainsi, le nombre de créations de l’année 2020 atteint un chiffre jamais connu auparavant (47 600). Le constat est identique au niveau national, avec une progression de 4,3 %, proche de celle de la région. La dynamique est identique dans tous les départements du Grand Est (de + 1,4 % dans les Vosges à + 5,7 % en Meurthe-et-Moselle). Cette croissance est due aussi bien aux entreprises individuelles (microentreprises et entreprises classiques) qu’aux sociétés (respectivement + 4,0 % et + 3,9 %).

tableauFigure 11 – Créations d'entreprises

| Grand Est y compris micro-entrepreneurs | France entière y compris micro-entrepreneurs | |

|---|---|---|

| T4 2010 | 100 | 100 |

| T1 2011 | 90,3 | 91,91 |

| T2 2011 | 92,45 | 92,61 |

| T3 2011 | 92,56 | 92,92 |

| T4 2011 | 89,59 | 92,9 |

| T1 2012 | 90,66 | 95,21 |

| T2 2012 | 90,3 | 92,78 |

| T3 2012 | 90,15 | 92,73 |

| T4 2012 | 85,08 | 90,48 |

| T1 2013 | 92,07 | 90,89 |

| T2 2013 | 88,1 | 91,17 |

| T3 2013 | 88,98 | 90,45 |

| T4 2013 | 91,05 | 92,06 |

| T1 2014 | 87,82 | 92,55 |

| T2 2014 | 90,84 | 92,68 |

| T3 2014 | 87,73 | 93,81 |

| T4 2014 | 89,74 | 93,97 |

| T1 2015 | 76,95 | 87,89 |

| T2 2015 | 75,7 | 88,04 |

| T3 2015 | 76,53 | 88,76 |

| T4 2015 | 77,23 | 90,04 |

| T1 2016 | 79,04 | 91,37 |

| T2 2016 | 81,99 | 96,3 |

| T3 2016 | 82,17 | 93,07 |

| T4 2016 | 75,6 | 92,49 |

| T1 2017 | 81,16 | 95,38 |

| T2 2017 | 80,56 | 96,2 |

| T3 2017 | 83,35 | 100,33 |

| T4 2017 | 89,4 | 107,32 |

| T1 2018 | 92,89 | 111,68 |

| T2 2018 | 98,5 | 117,93 |

| T3 2018 | 94,89 | 116,63 |

| T4 2018 | 97,77 | 121,47 |

| T1 2019 | 107,38 | 132,37 |

| T2 2019 | 107,76 | 137 |

| T3 2019 | 116,81 | 138,52 |

| T4 2019 | 123,18 | 144,15 |

| T1 2020 | 110,48 | 128,85 |

| T2 2020 | 95,41 | 111,8 |

| T3 2020 | 144,14 | 166,36 |

| T4 2020 | 139,21 | 166,49 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 11 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Moins d’entreprises défaillantes

Entre janvier et décembre 2020, près de 2 300 entreprises ont été placées en redressement ou en liquidation dans le Grand Est. Les nombres de défaillances des deux trimestres précédents étaient déjà historiquement bas ; ce 4e trimestre l’est encore davantage. Les cessations baissent de 13,1 % par rapport au trimestre précédent et de 41,8 % par rapport au 4e trimestre 2019. Sur l’ensemble du territoire français, les évolutions sont les mêmes. Le département de la Meuse, qui compte peu de défaillances (une soixantaine), maintient un niveau stable par rapport au trimestre précédent. Dans les autres départements de la région, les défaillances reculent comparées au cumul du trimestre précédent (de - 5,8 % dans le Bas-Rhin, à - 31,8 % dans les Ardennes). C’est aussi le cas dans tous les grands secteurs d’activité que sont l’industrie, le commerce, la construction et les services marchands hors intérim (de - 8,7 %, à - 16,3 %).

tableauFigure 12 – Défaillances d'entreprises

| Grand Est | France entière | |

|---|---|---|

| déc. 2010 | 100 | 100 |

| janv. 2011 | 101,3 | 100,05 |

| févr. 2011 | 101,47 | 100,01 |

| mars 2011 | 98,81 | 99,36 |

| avril 2011 | 97,73 | 98,97 |

| mai 2011 | 100,11 | 100,3 |

| juin 2011 | 97,41 | 99,27 |

| juil. 2011 | 98,01 | 98,66 |

| août 2011 | 97,6 | 98,73 |

| sept. 2011 | 97,04 | 98,35 |

| oct. 2011 | 96,98 | 98,49 |

| nov. 2011 | 96,61 | 98,79 |

| déc. 2011 | 96,07 | 98,61 |

| janv. 2012 | 96,4 | 99,39 |

| févr. 2012 | 96,74 | 99,42 |

| mars 2012 | 96,96 | 98,69 |

| avril 2012 | 98,79 | 98,95 |

| mai 2012 | 94,95 | 97,57 |

| juin 2012 | 95,68 | 97,65 |

| juil. 2012 | 96,44 | 99 |

| août 2012 | 95,42 | 98,83 |

| sept. 2012 | 95,7 | 98,38 |

| oct. 2012 | 96,83 | 99,98 |

| nov. 2012 | 97,71 | 100,13 |

| déc. 2012 | 99,68 | 101,27 |

| janv. 2013 | 99,74 | 101,04 |

| févr. 2013 | 99,48 | 100,84 |

| mars 2013 | 100,02 | 100,65 |

| avril 2013 | 99,63 | 101,76 |

| mai 2013 | 100,39 | 102,02 |

| juin 2013 | 100,13 | 102,37 |

| juil. 2013 | 100,69 | 103,12 |

| août 2013 | 100,63 | 103,02 |

| sept. 2013 | 101,14 | 103,82 |

| oct. 2013 | 100,56 | 103,76 |

| nov. 2013 | 99,44 | 103,59 |

| déc. 2013 | 99,53 | 103,65 |

| janv. 2014 | 99,29 | 103,82 |

| févr. 2014 | 101,49 | 104,8 |

| mars 2014 | 100,93 | 104,77 |

| avril 2014 | 101,55 | 104,96 |

| mai 2014 | 101,62 | 104,53 |

| juin 2014 | 102,05 | 104,7 |

| juil. 2014 | 101,88 | 104,7 |

| août 2014 | 101,64 | 104,71 |

| sept. 2014 | 103,28 | 105 |

| oct. 2014 | 103,84 | 104,8 |

| nov. 2014 | 104,86 | 104,87 |

| déc. 2014 | 104,77 | 103,43 |

| janv. 2015 | 104,94 | 103,92 |

| févr. 2015 | 104,94 | 103,76 |

| mars 2015 | 105,81 | 105,63 |

| avril 2015 | 105,83 | 105,72 |

| mai 2015 | 103,26 | 103,53 |

| juin 2015 | 105,18 | 104,99 |

| juil. 2015 | 104,62 | 104,53 |

| août 2015 | 104,79 | 104,12 |

| sept. 2015 | 103,15 | 104,29 |

| oct. 2015 | 101,25 | 102,87 |

| nov. 2015 | 101,79 | 103,15 |

| déc. 2015 | 101,77 | 104,44 |

| janv. 2016 | 101,36 | 103,2 |

| févr. 2016 | 100,45 | 102,56 |

| mars 2016 | 99,96 | 101,22 |

| avril 2016 | 100,28 | 100,17 |

| mai 2016 | 103,93 | 102,61 |

| juin 2016 | 101,92 | 101,2 |

| juil. 2016 | 100,22 | 99,75 |

| août 2016 | 100,13 | 99,61 |

| sept. 2016 | 99,48 | 98,56 |

| oct. 2016 | 99,89 | 98,25 |

| nov. 2016 | 98,45 | 97,8 |

| déc. 2016 | 95,94 | 96,21 |

| janv. 2017 | 96,27 | 95,95 |

| févr. 2017 | 94,45 | 95,01 |

| mars 2017 | 94,86 | 94,82 |

| avril 2017 | 93,24 | 93,56 |

| mai 2017 | 93,2 | 93,54 |

| juin 2017 | 91,39 | 92,43 |

| juil. 2017 | 91,63 | 92,05 |

| août 2017 | 91,75 | 92,12 |

| sept. 2017 | 91,02 | 91,03 |

| oct. 2017 | 91,43 | 90,71 |

| nov. 2017 | 89,16 | 90,09 |

| déc. 2017 | 89,64 | 90,29 |

| janv. 2018 | 87,91 | 89,49 |

| févr. 2018 | 86,83 | 89 |

| mars 2018 | 85,17 | 87,94 |

| avril 2018 | 84,07 | 88,15 |

| mai 2018 | 83,19 | 87,27 |

| juin 2018 | 84,09 | 87,32 |

| juil. 2018 | 85,52 | 87,72 |

| août 2018 | 84,5 | 88,19 |

| sept. 2018 | 86,16 | 88,48 |

| oct. 2018 | 86,68 | 89,35 |

| nov. 2018 | 88,71 | 89,28 |

| déc. 2018 | 88,5 | 89,41 |

| janv. 2019 | 89,9 | 90,09 |

| févr. 2019 | 91,56 | 90,01 |

| mars 2019 | 91,8 | 89,66 |

| avril 2019 | 91,95 | 89,86 |

| mai 2019 | 90,89 | 89,63 |

| juin 2019 | 90,5 | 88,81 |

| juil. 2019 | 90,14 | 88,79 |

| août 2019 | 90,2 | 87,7 |

| sept. 2019 | 88,32 | 87,06 |

| oct. 2019 | 86,47 | 86,05 |

| nov. 2019 | 85,15 | 85,29 |

| déc. 2019 | 84,52 | 84,83 |

| janv. 2020 | 80,7 | 82,77 |

| févr. 2020 | 77,98 | 81,5 |

| mars 2020 | 73,69 | 78,19 |

| avril 2020 | 68,75 | 73,07 |

| mai 2020 | 64,64 | 68,79 |

| juin 2020 | 62,57 | 66,59 |

| juil. 2020 | 59,72 | 63,93 |

| août 2020 | 59,05 | 63,12 |

| sept. 2020 | 56,51 | 60,64 |

| oct. 2020 | 53,42 | 57,33 |

| nov. 2020 | 50,96 | 54,66 |

| déc. 2020 | 49,17 | 51,83 |

| janv. 2021 | 47,87 | 49,56 |

- Notes : données mensuelles brutes au 17 mars 2021, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

graphiqueFigure 12 – Défaillances d'entreprises

- Notes : données mensuelles brutes au 17 mars 2021, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

Après l’embellie de l’été, la fréquentation touristique rechute au 4e trimestre

Avec 1,28 million de nuitées dans le Grand Est, la fréquentation hôtelière a été pratiquement divisée par trois par rapport au 4e trimestre de l’année précédente. Elle s’est effondrée de plus de 90 % en avril et en mai suite au premier confinement. Une reprise s’est amorcée dès le mois de juin et la diminution de la fréquentation hôtelière au 3e trimestre a pu être limitée au tiers de celle un an auparavant. L’évolution de la crise sanitaire a inversé cette dynamique avec le couvre-feu et le deuxième confinement mis en place fin octobre.

Après une baisse de 44 % en octobre, les nuitées hôtelières régionales ont chuté de 76 % en novembre et en décembre. Sur l’ensemble du trimestre, la baisse de la fréquentation atteint 65 % dans la région et 63 % en France entière.

En décembre, la diminution du nombre de nuitées a été plus sensible dans le Grand Est qu’au niveau national (- 76 % contre - 69 % respectivement). L’annulation de nombreux marchés de Noël, attirant habituellement beaucoup de touristes dans la région, a certainement contribué à une plus grande désaffection des hôtels.

tableauFigure 13 – Évolution de la fréquentation dans les hôtels

| Grand Est | France métropolitaine | |

|---|---|---|

| T4 2011 | 100 | 100 |

| T1 2012 | 100,28 | 100,43 |

| T2 2012 | 99,65 | 100,1 |

| T3 2012 | 99,33 | 99,82 |

| T4 2012 | 99,5 | 99,95 |

| T1 2013 | 100,08 | 99,83 |

| T2 2013 | 100,66 | 99,69 |

| T3 2013 | 101,19 | 99,67 |

| T4 2013 | 101,6 | 99,47 |

| T1 2014 | 101,14 | 98,97 |

| T2 2014 | 101,24 | 98,98 |

| T3 2014 | 101,85 | 98,96 |

| T4 2014 | 102,39 | 99,27 |

| T1 2015 | 102,64 | 99,58 |

| T2 2015 | 102,69 | 99,76 |

| T3 2015 | 102,56 | 100,24 |

| T4 2015 | 101,92 | 99,46 |

| T1 2016 | 102,75 | 99,81 |

| T2 2016 | 102,6 | 98,89 |

| T3 2016 | 102,47 | 97,64 |

| T4 2016 | 103,93 | 98,66 |

| T1 2017 | 104,08 | 99,2 |

| T2 2017 | 105,54 | 100,78 |

| T3 2017 | 107,32 | 102,46 |

| T4 2017 | 108,37 | 103,55 |

| T1 2018 | 109,37 | 104,48 |

| T2 2018 | 109,59 | 104,85 |

| T3 2018 | 109,51 | 105,5 |

| T4 2018 | 109,34 | 105,84 |

| T1 2019 | 109,14 | 105,66 |

| T2 2019 | 109,76 | 106,34 |

| T3 2019 | 110,26 | 106,47 |

| T4 2019 | 110,86 | 106,7 |

| T1 2020 | 106,23 | 103,1 |

| T2 2020 | 81,94 | 78,15 |

| T3 2020 | 70,89 | 66,67 |

| T4 2020 | 52,8 | 52,01 |

- Notes : données trimestrielles brutes. Chaque point représente le cumul du nombre de nuitées des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2011.

- Les données sont définitives.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT).

graphiqueFigure 13 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Chaque point représente le cumul du nombre de nuitées des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2011.

- Les données sont définitives.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT).

Le non-résidentiel davantage touché par la crise

La tendance à la baisse amorcée depuis mi-2018 sur les permis de construire se poursuit au 4e trimestre 2020. En cumul annuel, le nombre de logements autorisés recule en effet de 13,5 % dans le Grand Est et de 14,7 % en France. Au niveau régional, le repli est principalement dû aux logements collectifs et en résidence (- 19,8 % sur un an). Par rapport à 2019, 1 300 autorisations de moins ont été délivrées dans les départements les plus actifs en 2020 : Bas-Rhin, Moselle et Haut-Rhin, dont la moitié dans ce dernier département (- 16 %). Le nombre de logements autorisés chute de 45 % dans la Marne et de 32 % en Meurthe-et-Moselle. Il augmente dans trois départements seulement : les Vosges, l’Aube et la Haute-Marne.

Le nombre de logements commencés reste également orienté à la baisse fin 2020. Sur l’ensemble de l’année, elle est de 7,2 % dans le Grand Est et de 9,2 % en France. Dans la région, ce sont essentiellement les mises en chantier de logements individuels et individuels groupés qui diminuent (- 9,1 % et - 15,4 % sur un an). Comparées à 2019, les ouvertures de chantier se contractent fortement en Meurthe-et-Moselle et dans la Marne avec respectivement 1 000 et 800 logements commencés de moins. En cumul annuel, le nombre de logements commencés est en hausse dans deux départements seulement : le Haut-Rhin (+ 600 logements, + 16 %) et la Haute-Marne, où 500 logements ont été mis en chantier en 2020 contre 200 en 2019 (+ 130 %, dus essentiellement au démarrage des travaux de nombreux logements collectifs).

Au 4e trimestre 2020, les surfaces de locaux d’activités autorisées suivent les mêmes tendances : - 15,6 % dans le Grand Est et - 19,2 % en France, sur un an. Dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle, qui concentrent plus de la moitié des surfaces autorisées, le recul varie de 6 % à 42 %. Dans la Marne, la baisse est de 27 %. À l’inverse, les surfaces non résidentielles autorisées progressent de 23 % dans les Ardennes et de 47 % en Meurthe-et-Moselle.

Au dernier trimestre 2020, les mises en chantier de locaux continuent de diminuer également. En cumul annuel, elles se replient de 24,7 % dans le Grand Est et de 16,3 % en France, par rapport aux douze mois précédents. Sept des dix départements grandestois sont touchés par des baisses significatives des surfaces de locaux commencées. Ces baisses vont de 20 % dans l’Aube à 52 % dans les Vosges. Dans la Marne et en Meurthe-et-Moselle, les surfaces non résidentielles mises en chantier en 2020 sont respectivement en hausse de 8 % et de 77 % par rapport à 2019.

tableauFigure 14 – Évolution du nombre de logements autorisés à la construction

| Grand Est | France hors Mayotte | |

|---|---|---|

| déc. 2010 | 100 | 100 |

| janv. 2011 | 100,33 | 101,57 |

| févr. 2011 | 100,99 | 101,78 |

| mars 2011 | 103,97 | 101,19 |

| avril 2011 | 104,97 | 100,98 |

| mai 2011 | 107,95 | 102,6 |

| juin 2011 | 106,95 | 102,87 |

| juil. 2011 | 108,28 | 103,08 |

| août 2011 | 110,6 | 104,27 |

| sept. 2011 | 112,25 | 105,82 |

| oct. 2011 | 112,91 | 106,51 |

| nov. 2011 | 115,56 | 107,5 |

| déc. 2011 | 118,54 | 108,57 |

| janv. 2012 | 120,53 | 108,36 |

| févr. 2012 | 122,52 | 108,57 |

| mars 2012 | 120,2 | 108,54 |

| avril 2012 | 118,87 | 109,05 |

| mai 2012 | 115,56 | 107,69 |

| juin 2012 | 115,89 | 107,18 |

| juil. 2012 | 115,89 | 106,41 |

| août 2012 | 114,57 | 106,68 |

| sept. 2012 | 116,23 | 104,46 |

| oct. 2012 | 113,25 | 103,96 |

| nov. 2012 | 109,93 | 102,89 |

| déc. 2012 | 105,3 | 101,09 |

| janv. 2013 | 105,63 | 101,26 |

| févr. 2013 | 105,63 | 102,76 |

| mars 2013 | 106,95 | 103,06 |

| avril 2013 | 105,3 | 101,34 |

| mai 2013 | 103,97 | 99,35 |

| juin 2013 | 100,99 | 97,65 |

| juil. 2013 | 96,69 | 95,66 |

| août 2013 | 92,72 | 92,48 |

| sept. 2013 | 88,08 | 90,99 |

| oct. 2013 | 85,76 | 90,41 |

| nov. 2013 | 86,42 | 89,61 |

| déc. 2013 | 86,75 | 88,69 |

| janv. 2014 | 82,12 | 86,6 |

| févr. 2014 | 79,14 | 83,54 |

| mars 2014 | 79,8 | 82,64 |

| avril 2014 | 79,14 | 81,4 |

| mai 2014 | 81,79 | 81,42 |

| juin 2014 | 81,46 | 81,42 |

| juil. 2014 | 85,76 | 81,8 |

| août 2014 | 87,09 | 81,55 |

| sept. 2014 | 89,07 | 81,7 |

| oct. 2014 | 90,07 | 80,8 |

| nov. 2014 | 87,75 | 79,87 |

| déc. 2014 | 88,08 | 79,77 |

| janv. 2015 | 87,42 | 79,54 |

| févr. 2015 | 84,77 | 79,04 |

| mars 2015 | 81,79 | 78,14 |

| avril 2015 | 82,12 | 79,08 |

| mai 2015 | 77,48 | 78,55 |

| juin 2015 | 77,81 | 79,46 |

| juil. 2015 | 75,5 | 79,29 |

| août 2015 | 76,82 | 80,25 |

| sept. 2015 | 74,83 | 81,11 |

| oct. 2015 | 75,83 | 81,74 |

| nov. 2015 | 77,15 | 83,69 |

| déc. 2015 | 76,82 | 84,94 |

| janv. 2016 | 77,81 | 85,24 |

| févr. 2016 | 81,13 | 86,64 |

| mars 2016 | 79,47 | 86,95 |

| avril 2016 | 81,79 | 87,96 |

| mai 2016 | 84,11 | 89,93 |

| juin 2016 | 86,42 | 90,32 |

| juil. 2016 | 85,76 | 91,31 |

| août 2016 | 86,09 | 92,4 |

| sept. 2016 | 89,4 | 94,49 |

| oct. 2016 | 90,4 | 95,18 |

| nov. 2016 | 91,39 | 96,06 |

| déc. 2016 | 93,38 | 97,15 |

| janv. 2017 | 96,03 | 97,86 |

| févr. 2017 | 96,36 | 98,05 |

| mars 2017 | 97,35 | 100,19 |

| avril 2017 | 94,7 | 100,06 |

| mai 2017 | 94,37 | 100,86 |

| juin 2017 | 94,04 | 101,95 |

| juil. 2017 | 97,35 | 103,31 |

| août 2017 | 98,01 | 103,71 |

| sept. 2017 | 99,67 | 104 |

| oct. 2017 | 100,99 | 104,48 |

| nov. 2017 | 100,66 | 103,6 |

| déc. 2017 | 100,33 | 103,27 |

| janv. 2018 | 100 | 103,46 |

| févr. 2018 | 100 | 104 |

| mars 2018 | 99,34 | 102,68 |

| avril 2018 | 103,31 | 102,72 |

| mai 2018 | 104,64 | 102,43 |

| juin 2018 | 105,63 | 101,01 |

| juil. 2018 | 104,3 | 99,69 |

| août 2018 | 104,64 | 99,27 |

| sept. 2018 | 100,99 | 98,35 |

| oct. 2018 | 98,34 | 98,18 |

| nov. 2018 | 98,01 | 97,95 |

| déc. 2018 | 94,7 | 96,57 |

| janv. 2019 | 93,71 | 96,23 |

| févr. 2019 | 91,06 | 94,72 |

| mars 2019 | 94,37 | 94,09 |

| avril 2019 | 91,39 | 94,39 |

| mai 2019 | 90,73 | 93,82 |

| juin 2019 | 90,73 | 93,65 |

| juil. 2019 | 90,4 | 94,14 |

| août 2019 | 87,42 | 93,17 |

| sept. 2019 | 88,08 | 91,87 |

| oct. 2019 | 89,07 | 92,46 |

| nov. 2019 | 92,05 | 92,44 |

| déc. 2019 | 94,04 | 93,99 |

| janv. 2020 | 94,04 | 94,68 |

| févr. 2020 | 95,7 | 95,6 |

| mars 2020 | 92,38 | 95,18 |

| avril 2020 | 89,07 | 90,53 |

| mai 2020 | 86,75 | 87,1 |

| juin 2020 | 83,44 | 85,95 |

| juil. 2020 | 83,44 | 83,64 |

| août 2020 | 83,44 | 82,89 |

| sept. 2020 | 83,77 | 83,1 |

| oct. 2020 | 84,44 | 81,68 |

| nov. 2020 | 80,79 | 81,82 |

| déc. 2020 | 81,13 | 80,5 |

| janv. 2021 | 80,79 | 79,56 |

| févr. 2021 | 81,79 | 78,95 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

graphiqueFigure 14 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

Encadré - Dans les pays voisins, la croissance demeure positive, sauf en Belgique

En Allemagne, au 4e trimestre 2020, la croissance du produit intérieur brut (PIB) ralentit fortement à + 0,3 %, après le rebond de + 8,5 % au 3e trimestre et la chute historique de - 9,7 % au 2e trimestre. L’activité est freinée en fin d’année par le confinement général suite à la deuxième vague épidémique, qui affecte particulièrement la consommation des ménages (- 3,3 %). Elle est néanmoins soutenue par le commerce extérieur et les investissements dans la construction (+ 1,8 %). En décembre 2020, les exportations bondissent de 4,5 % et les importations de 3,7 %. La fin d’année 2020 se solde par un excédent commercial de 14,8 milliards d’euros, contre 15,1 milliards un an auparavant.

Dans ce contexte, le nombre d’emplois (44,8 millions) se stabilise par rapport au 3e trimestre 2020, mais chute de 1,6 % par rapport au dernier trimestre 2019. Sur un an, les emplois reculent de 2,9 % dans l’industrie et de 1,5 % dans les services. Au cours des trois derniers mois de 2020, le nombre de chômeurs progresse pour atteindre 1,95 million en décembre, soit + 40,3 %. Le taux de chômage BIT passe de 3,1 % à 4,4 % entre fin 2019 et fin 2020.

Comparé au 4e trimestre 2019, l’emploi diminue dans les trois Länder limitrophes : - 1,6 % dans le Bade-Wurtemberg, - 1,8 % en Rhénanie-Palatinat et - 2,5 % dans la Sarre. Outre le tertiaire, le secteur industriel est également touché. Dans le Bade-Wurtemberg, ce secteur emploie 1,2 million de salariés en décembre, en retrait de 0,3 % par rapport à novembre et de 3,5 % comparé à décembre 2019. Néanmoins, son chiffre d’affaires mensuel de 30,6 milliards d’euros progresse de 13,4 % sur un an. Les exportations augmentent de 2,7 % au 4e trimestre, après de fortes baisses durant les deux trimestres précédents. En Rhénanie-Palatinat, malgré un recul du nombre de salariés dans l’industrie (- 2,4 %), le chiffre d’affaires de ce secteur d’activités croît de 9,6 % en 2020. Dans la Sarre, l’emploi salarié industriel se replie davantage (- 5,7 %). En décembre, la demande d’emploi progresse dans les trois Länder pour s’établir à 4,2 % des actifs dans le Bade-Wurtemberg, à 5,1 % en Rhénanie-Palatinat et à 7,1 % en Sarre (respectivement + 1,0, + 0,8 et + 0,9 point sur un an).

En Suisse, l’activité n’augmente que de 0,3 % au quatrième trimestre 2020, après + 7,6 % et - 7,2 % au cours des deux trimestres précédents. Les pertes d’activité concernent surtout le secteur des services, notamment celui de l’hôtellerie-restauration, dont la valeur ajoutée diminue fortement (- 20,8 %). En revanche, la production de l’industrie manufacturière progresse grâce à la demande extérieure (+ 1,4 %). Ainsi, le commerce extérieur se solde par un excédent de 8,4 milliards d’euros avec des exportations en légère hausse (+ 1,0 %) et une contraction des importations (- 1,6 %). Au dernier trimestre 2020, la Suisse compte 5,1 millions d’emplois, soit une croissance de 0,2 % par rapport au trimestre précédent, mais un recul de 0,3 % sur une année. Dans le même temps, la Suisse du Nord-Ouest voit également ses emplois baisser de 0,6 % pour se fixer à 692 000, alors que le nombre de frontaliers non suisses résidant en Alsace augmente de 1,6 % et atteint 34 700.

Pour l’ensemble de la Suisse, le nombre de chômeurs passe de 192 000 à 246 000 sur un an (+ 28,1 %) et le taux de chômage BIT augmente de 3,9 % à 4,9 %. La tendance est identique en Suisse du Nord-Ouest qui enregistre une envolée du nombre de chômeurs (+ 26,0 %). Le taux passe ainsi de 3,4 % à 4,3 %.

Au Luxembourg, l’accroissement du PIB est estimé à + 1,6 % au 4e trimestre 2020, après un rebond de + 9,3 % au 3e trimestre succédant à la chute de - 7,3 % au second. Elle est soutenue par une valeur ajoutée des « activités financières et d’assurance » en hausse de 4,0 % qui compense le repli de la consommation des ménages (- 2,3 %). Malgré ce contexte, l’emploi est préservé et poursuit sa croissance ; il atteint 479 400 travailleurs en décembre, soit + 1,7 % sur un an. L’emploi salarié et les effectifs de frontaliers sont également en nette augmentation (208 000 frontaliers, soit + 2,0 % en douze mois). En revanche, le chômage bondit : 21 000 personnes sont au chômage fin 2020, soit + 23,5 % sur l’année. Le taux de chômage au sens du BIT passe ainsi de 5,8 % à 6,6 %.

En Belgique, la croissance du PIB retombe à - 0,1 % (après + 11,6 % et - 11,8 % aux deux trimestres précédents). D’après une première estimation, la valeur ajoutée s’accroît de 4,7 % dans l’industrie et de 3,3 % dans la construction comparée au 3e trimestre, mais baisse de 0,6 % dans les services. L’emploi progresse de 0,3 % sur un trimestre et de 1,3 % sur une année, soit + 63 000 emplois. Le nombre de chômeurs BIT augmente de 10,9 % en un an, pour s’établir à 295 000 personnes en décembre 2020. Le chômage au sens du BIT concerne 5,8 % de la population active travaillant en Belgique, contre 5,2 % un an auparavant.

Contexte international – La reprise économique reste tributaire de la situation sanitaire

En 2020, la crise sanitaire a affecté l’ensemble des économies occidentales, en particulier les secteurs du commerce, des transports et de l’hébergement-restauration, provoquant un recul inédit de la consommation privée. Au quatrième trimestre, la production industrielle s’est maintenue, tandis que la consommation a davantage été affectée par le renforcement des mesures de restrictions (confinements et couvre-feux notamment). Le maintien de ces mesures en Europe depuis le début de l’année 2021 fait craindre une nouvelle baisse de l’activité dans les pays les plus touchés.

Contexte national – En France, la baisse d’activité économique liée au deuxième confinement a été plus limitée que prévu

Au quatrième trimestre 2020, le deuxième confinement a conduit à une baisse du PIB d’ampleur plus limitée que le premier (- 1,4 % par rapport au troisième trimestre), affectant surtout les secteurs les plus exposés aux mesures de restrictions (hébergement-restauration, transports, loisirs…). La consommation des ménages a davantage diminué (- 5,4 %), du fait de la fermeture des commerces « non-essentiels » en novembre et malgré le net rebond observé en décembre. Au total, en moyenne annuelle, le PIB français a diminué de 8,2 % en 2020.

Début 2021, le renforcement des mesures de restrictions (couvre-feu avancé à 18h, fermetures de centres commerciaux, confinements locaux…) aurait limité la reprise de la consommation. La production industrielle a quant à elle à nouveau progressé en janvier, accentuant le contraste avec les services les plus affectés.

Pour en savoir plus

« Un an après », Note de conjoncture, Insee, mars 2021.

Tableau de bord Grand Est, mars 2021.

« L’économie tente de résister à la crise sanitaire », Insee Conjoncture Grand Est, n° 25, janvier 2021.