Sursaut de l’activité au 3e trimestre 2020 Note de conjoncture régionale - 3ᵉ trimestre 2020

Sursaut de l’activité au 3e trimestre 2020 Note de conjoncture régionale - 3ᵉ trimestre 2020

Au troisième trimestre 2020, entre deux périodes de confinement, l’activité économique retrouve presque son niveau d’avant-crise (écart de − 3,7 % par rapport au 4e trimestre 2019 au niveau national). Dans les Hauts-de-France, l’emploi salarié se redresse, avec + 1,8 %, porté notamment par le dynamisme de l’intérim. Seul l’emploi industriel continue de se replier. Après une baisse en « trompe-l’œil », le taux de chômage enregistre une augmentation d’une ampleur inégalée depuis 1983 (+ 2,3 points), mais la hausse de la demande d’emploi ralentit (+ 0,2 %). Les créations d’entreprises renouent avec une vive croissance. Dans la construction, seuls les permis de construire progressent légèrement ce trimestre. Dans l’hôtellerie, la fréquentation rebondit sans retrouver cependant son niveau de 2019.

- Rebond de l’emploi entre les deux confinements

- L’intérim décolle, plus qu’en France

- Tous les secteurs redémarrent sauf l’industrie

- Une hausse du chômage d’ampleur inédite

- La demande d’emploi A, B, C augmente de 0,2 %

- Construction : évolution contrastée selon les départements

- La fréquentation hôtelière reste en berne

- Reprise exceptionnelle des créations d’entreprise

- Encadré 1 - Contexte national : un deuxième confinement moins pesant que le premier sur l’activité

- Encadré 2 - Contexte international : la fin d’année 2020 reste sous le signe de la crise sanitaire

Rebond de l’emploi entre les deux confinements

Au 3e trimestre 2020, l'activité économique en France retrouve son niveau d’avant-crise (encadrés). Signe de cette amélioration, l’emploi salarié se redresse de + 1,8 % dans les Hauts-de-France (soit 36 200 créations nettes d’emploi) (figure 1), aussi bien dans le secteur privé (+ 27 500) que public (+ 8 700).

tableauFigure 1 – Évolution de l'emploi salarié

| Emploi salarié total - Hauts-de-France | Emploi salarié total - France hors Mayotte | Emploi salarié privé - Hauts-de-France | Emploi salarié privé - France hors Mayotte | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 100,15 | 100,2 | 100,13 | 100,27 |

| T2 2011 | 100,17 | 100,31 | 100,22 | 100,41 |

| T3 2011 | 100 | 100,25 | 100,09 | 100,41 |

| T4 2011 | 99,89 | 100,3 | 99,98 | 100,42 |

| T1 2012 | 99,82 | 100,32 | 99,85 | 100,4 |

| T2 2012 | 99,57 | 100,29 | 99,53 | 100,33 |

| T3 2012 | 99,2 | 100,14 | 98,97 | 100,06 |

| T4 2012 | 98,81 | 100,03 | 98,59 | 99,94 |

| T1 2013 | 98,75 | 100,04 | 98,55 | 99,91 |

| T2 2013 | 98,39 | 99,93 | 97,98 | 99,66 |

| T3 2013 | 98,58 | 100,09 | 98,12 | 99,81 |

| T4 2013 | 98,74 | 100,37 | 98,09 | 99,95 |

| T1 2014 | 98,79 | 100,41 | 98,03 | 99,9 |

| T2 2014 | 98,68 | 100,44 | 97,9 | 99,94 |

| T3 2014 | 98,39 | 100,33 | 97,53 | 99,76 |

| T4 2014 | 98,58 | 100,43 | 97,6 | 99,82 |

| T1 2015 | 98,52 | 100,38 | 97,57 | 99,78 |

| T2 2015 | 98,57 | 100,61 | 97,57 | 99,99 |

| T3 2015 | 98,72 | 100,69 | 97,73 | 100,11 |

| T4 2015 | 98,84 | 100,88 | 97,87 | 100,34 |

| T1 2016 | 98,91 | 101,06 | 97,95 | 100,55 |

| T2 2016 | 99,1 | 101,32 | 98,23 | 100,84 |

| T3 2016 | 99,31 | 101,59 | 98,49 | 101,15 |

| T4 2016 | 99,51 | 101,7 | 98,69 | 101,29 |

| T1 2017 | 99,61 | 102,09 | 98,79 | 101,78 |

| T2 2017 | 99,76 | 102,4 | 98,94 | 102,17 |

| T3 2017 | 100,05 | 102,69 | 99,5 | 102,62 |

| T4 2017 | 100,21 | 103,09 | 99,95 | 103,2 |

| T1 2018 | 100,12 | 103,23 | 99,79 | 103,36 |

| T2 2018 | 100,09 | 103,3 | 99,93 | 103,51 |

| T3 2018 | 100 | 103,45 | 99,88 | 103,72 |

| T4 2018 | 100,06 | 103,76 | 100,01 | 104,09 |

| T1 2019 | 100,34 | 104,16 | 100,4 | 104,57 |

| T2 2019 | 100,45 | 104,41 | 100,42 | 104,82 |

| T3 2019 | 100,46 | 104,58 | 100,28 | 105,04 |

| T4 2019 | 100,66 | 104,94 | 100,72 | 105,51 |

| T1 2020 | 98,68 | 102,92 | 98,2 | 102,91 |

| T2 2020 | 98,12 | 102,08 | 97,85 | 102,12 |

| T3 2020 | 99,91 | 103,72 | 99,64 | 103,79 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Globalement, du fait de la structure de son tissu économique, la situation évolue un peu plus favorablement dans la région qu’en France (+ 1,6 %), y compris sur l’année (– 0,5 % contre – 0,8 %). Tous les départements de la région bénéficient de cette reprise, mais surtout les départements du Nord (+ 2,0 %) et du Pas-de-Calais (+ 1,9 %). La Somme se situe dans la moyenne régionale (+ 1,8 %), l’Oise (+ 1,3 %) et l’Aisne (+ 1,1 %) en deçà. Sur un an, seul le Nord maintient ses effectifs (+ 0,1 %). Ailleurs, l’emploi recule de – 0,8 % dans le Pas-de-Calais à – 1,9 % dans l’Aisne.

S’il reste inférieur à son niveau d’avant-crise, l’emploi salarié au 3e trimestre retrouve un volume comparable à celui de fin 2018 et franchit de nouveau la barre des 2 millions. Les Hauts-de-France comptent ainsi 2 026 200 salariés (dont 496 700 dans le secteur public).

L’intérim décolle, plus qu’en France

Première variable d’ajustement à la crise, l’intérim avait chuté brutalement au 1er trimestre de – 39 %, soit une perte de 27 800 emplois. Après un redémarrage au 2e trimestre (+ 20 %), l’emploi intérimaire accélère au troisième (+ 29 % dans la région et + 23 % au niveau national) (figure 2). Ce sont ainsi 14 900 emplois qui ont été créés dans ce secteur au cours de ce trimestre. Avec un volume de 66 700 missions, la situation dans l’intérim se retrouve au même niveau que celui observé au 3e trimestre 2016.

Le regain d’activité dans ce secteur est particulièrement soutenu dans la Somme (+ 36 %) et le Nord (+ 33 %), un peu moins dans les autres départements (de + 17 % dans l’Aisne à + 26 % dans le Pas-de-Calais).

tableauFigure 2 – Évolution de l'emploi intérimaire

| Hauts-de-France | France hors Mayotte | |

|---|---|---|

| T4 2010 | 100 | 100 |

| T1 2011 | 102,2 | 101,11 |

| T2 2011 | 103,86 | 101,55 |

| T3 2011 | 101,71 | 100,12 |

| T4 2011 | 102,3 | 99,38 |

| T1 2012 | 97,27 | 94,99 |

| T2 2012 | 94,2 | 91,98 |

| T3 2012 | 86 | 88,02 |

| T4 2012 | 82,65 | 85,4 |

| T1 2013 | 88,44 | 88,18 |

| T2 2013 | 84,54 | 87,16 |

| T3 2013 | 87,84 | 89,79 |

| T4 2013 | 87,81 | 90,3 |

| T1 2014 | 86,7 | 89,35 |

| T2 2014 | 90,79 | 91,19 |

| T3 2014 | 87,99 | 88,9 |

| T4 2014 | 89,76 | 90,14 |

| T1 2015 | 90,8 | 89,77 |

| T2 2015 | 94,09 | 93,42 |

| T3 2015 | 97,59 | 96,99 |

| T4 2015 | 101,7 | 99,63 |

| T1 2016 | 103,26 | 99,29 |

| T2 2016 | 105,4 | 102,21 |

| T3 2016 | 108,27 | 105,52 |

| T4 2016 | 113,71 | 110,83 |

| T1 2017 | 114,16 | 115,43 |

| T2 2017 | 115,62 | 120,29 |

| T3 2017 | 122,65 | 124,32 |

| T4 2017 | 129,5 | 130,84 |

| T1 2018 | 124,81 | 129,6 |

| T2 2018 | 124,33 | 127,86 |

| T3 2018 | 120,83 | 127,77 |

| T4 2018 | 119,72 | 126,56 |

| T1 2019 | 121,48 | 127,41 |

| T2 2019 | 119,69 | 126,93 |

| T3 2019 | 117,53 | 126,51 |

| T4 2019 | 118,41 | 126,11 |

| T1 2020 | 72,11 | 75,21 |

| T2 2020 | 86,23 | 92,47 |

| T3 2020 | 110,95 | 113,53 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Au cours des douze mois précédents, l’intérim a cependant perdu près de 4 000 emplois dans les Hauts-de-France, soit un repli de 5,6 %, mais près de deux fois moins qu’au niveau national (– 10 %). Le Pas-de-Calais est le seul département de la région où l’emploi intérimaire s’est stabilisé au cours de la période.

Tous les secteurs redémarrent sauf l’industrie

Au 3e trimestre, comme en France, l’emploi accélère nettement dans la construction et dans le tertiaire (marchand et non marchand) (figure 3)

tableauFigure 3 – Évolution de l’emploi salarié par secteur

| Secteur d’activité | Effectif au 3ᵉ trimestre 2020 | Évolution par rapport au 2ᵉ trimestre 2020 | Évolution sur un an (en %) | ||

|---|---|---|---|---|---|

| En effectif | en % | France Hors Mayotte (en %) | |||

| Agriculture | 20 100 | + 40 | + 0,2 | – 0,2 | + 0,3 |

| Industrie | 281 400 | – 700 | – 0,2 | – 0,2 | – 1,9 |

| Construction | 110 000 | + 1 300 | + 1,2 | + 1,3 | + 1,5 |

| Tertiaire marchand (hors intérim) | 831 900 | + 10 400 | + 1,3 | + 1,4 | – 0,3 |

| Intérim | 66 700 | + 14 900 | + 28,7 | + 22,8 | – 5,6 |

| Tertiaire non marchand | 716 100 | + 10 300 | + 1,5 | + 1,4 | – 0,1 |

| Ensemble | 2 026 200 | + 36 200 | + 1,8 | + 1,6 | – 0,5 |

- Champ : emploi salarié total.

- Note : données corrigées des variations saisonnières et arrondies pour les effectifs. Les données du dernier trimestre affiché sont provisoires.

- Avertissement : les données du secteur agricole sont provisoires suite à des difficultés de traitement de la MSA. L’insee réalise une estimation en prolongeant les tendances des trimestres précédents.

- Sources : Insee, estimations d’emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

La construction se porte relativement bien en dépit du contexte économique : + 1,2 % sur le trimestre (+ 1,3 % au niveau national). Après une baisse de 0,5 % au trimestre précédent (– 490 emplois), ce secteur emploie 109 900 salariés, son plus haut niveau depuis 6 ans. Le Nord et le Pas-de-Calais sont les départements de la région les plus dynamiques (+ 400 emplois en un trimestre pour chacun). Sur un an, l’emploi augmente de 1,5 % (+ 2,1 % en France), soit un gain de 1 600 emplois.

Le tertiaire marchand (hors intérim) emploie 832 000 personnes au 3e trimestre 2020, un volume proche de celui du début d’année. L’évolution régionale suit la tendance nationale avec + 1,3 % sur le trimestre après une chute de 2,1 % au 1er semestre (– 18 000 emplois). Sur un an, l’emploi dans ce secteur baisse légèrement (– 0,3 %, – 2 400 emplois), mais nettement moins qu’au niveau national (– 1,2 %). Ce trimestre, l’emploi dans ce secteur est tiré vers le haut dans tous les départements de la région, en particulier le Nord (+ 1,4 %) et le Pas-de-Calais (+ 1,2 %). La dynamique provient principalement de l’hébergement et de la restauration (+ 4,2 %, soit + 2 700 salariés) où l’emploi s’était fortement replié au 1er semestre (– 8,5 %, – 5 900 emplois). Avec 68 300 salariés, l’emploi dans ce secteur demeure cependant nettement inférieur à son niveau d’avant-crise (71 500 fin 2019).

L’emploi salarié dans le tertiaire principalement non marchand rebondit de + 1,5 % au 3e trimestre (10 300 créations nettes, une évolution similaire à celle de la France de + 1,4 %). Au 1er semestre, il avait chuté de 1,3 % (9 200 destructions nettes) dans la région contre – 1,1 % en moyenne nationale. Ce trimestre, le principal contributeur à la hausse est le secteur public avec + 1,8 % (soit + 8 700 emplois après – 7 300 au 1er semestre).

Seule l’industrie reste en repli, accentué au 1er semestre par la crise liée à la Covid-19. Les 667 destructions nettes d’emplois au 3e trimestre s’ajoutent aux 4 000 du 1er semestre. L’emploi industriel baisse ainsi de 0,2 % sur trois mois, comme en France, et de 1,9 % sur un an (contre – 1,4 % au niveau national). Les bons chiffres de l’agroalimentaire (+ 600 emplois) ne suffisent pas à compenser les pertes dans les autres secteurs industriels, à commencer par la fabrication d’équipements électriques et électroniques (– 260 emplois) et de matériels de transports (– 200 emplois). Les destructions nettes d’emploi se concentrent dans l’Oise (– 0,7 %), le Pas-de-Calais (– 0,3 %) et l’Aisne (– 0,5 %). Dans le Nord et la Somme, les effectifs sont stables.

Une hausse du chômage d’ampleur inédite

Dans les Hauts-de-France, 10,8 % de la population active est au chômage au 3e trimestre 2020 (contre 9,0 % en France hors Mayotte). Le taux de chômage régional augmente ainsi de 2,3 points ce trimestre, après une baisse en « trompe-l’œil » de 1,0 point au trimestre précédent. C’est non seulement la plus forte hausse observée en France métropolitaine (+ 1,8 point en moyenne nationale), mais aussi depuis la création de la série des taux de chômage localisés en 1983. Après un 2e trimestre, où le confinement avait freiné la recherche d’emploi et réduit la disponibilité d’un grand nombre de personnes (avertissement), le 3e trimestre était entièrement « déconfiné ». C’est pourquoi les recherches d’emploi ont fortement repris (+ 63 700 chômeurs au sens du BIT dans la région). Le taux de chômage revient ainsi à son niveau du 1er trimestre 2019, faisant des Hauts-de-France la région de France métropolitaine la plus touchée par le chômage devant l’Occitanie (10,5 %) et Provence-Alpes-Côte d’Azur (10,2 %).

La situation se détériore fortement au 3e trimestre dans tous les départements de la région. Elle varie de + 2,7 points pour l’Aisne à + 1,9 point pour l’Oise et le Pas-de-Calais. Les taux de chômage de l’Aisne (12,4 %), du Nord (11,1 %), de la Somme (10,6 %) et du Pas-de-Calais (10,5 %) figurent parmi les plus élevés de France. La situation est moins mauvaise dans l’Oise (9,2 %), mais gravite toujours autour de la moyenne nationale.

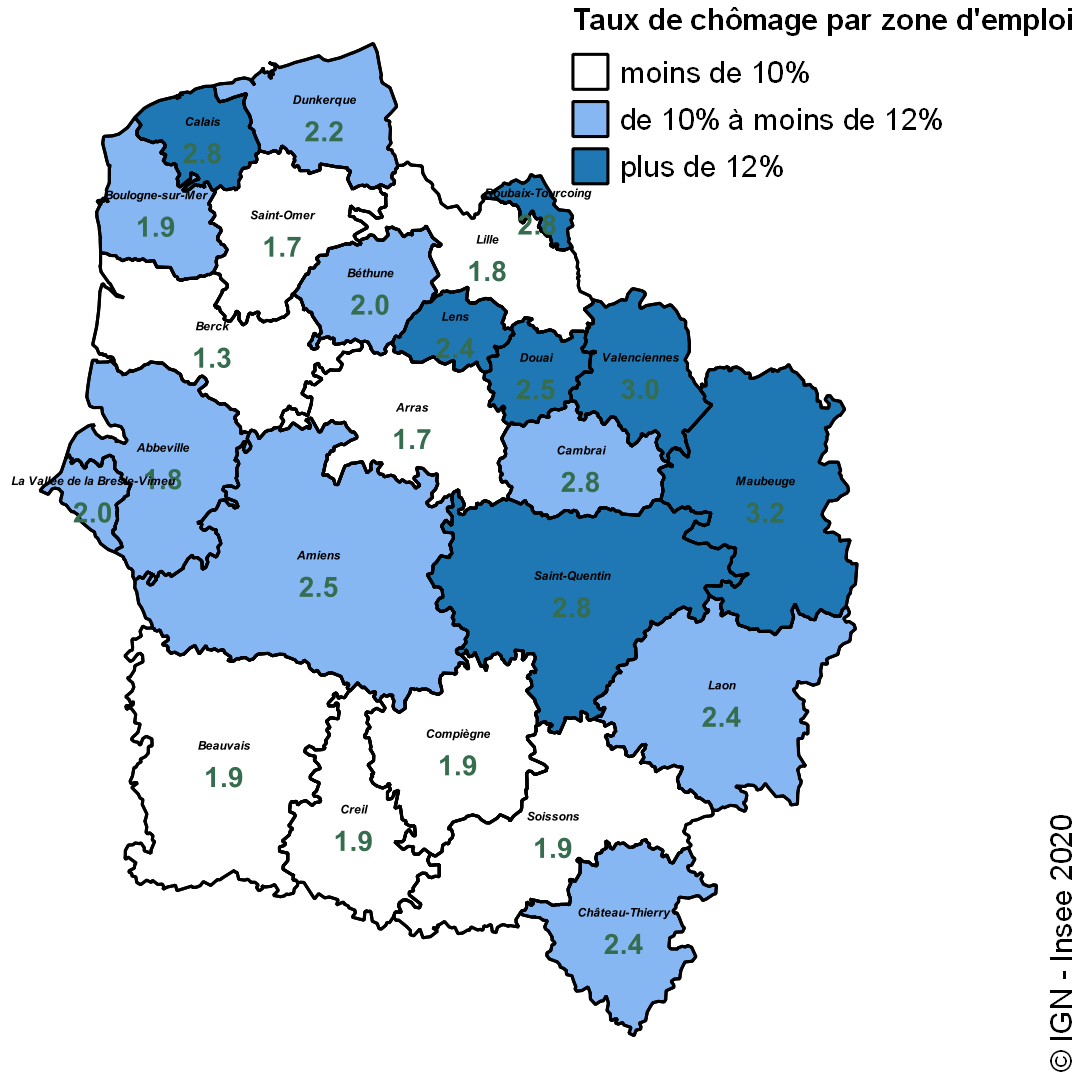

Le chômage augmente dans toutes les zones d’emploi des Hauts-de-France (figure 4). Cette évolution est la plus marquée dans la zone de Maubeuge (+ 3,2 points), puis viennent celles de Calais, Roubaix-Tourcoing, Saint-Quentin et Cambrai (+ 2,8 points chacune). Avec désormais, respectivement 14,1 % et 14,0 % de leur population active au chômage, Maubeuge et Calais restent parmi les territoires les plus touchés par le chômage de France métropolitaine (4e et 5e rangs). À l’inverse, Arras (7,7 %) se classe avec Berck (7,8 %) parmi les zones d’emploi les plus épargnées de la région.

tableauFigure 4 – Taux de chômage localisés par zone d’emploi

| Code | Zone d’emploi | Taux de chômage 3e trim 2020 (en %) | Évolution sur un trimestre (en points) |

|---|---|---|---|

| 3201 | Abbeville | 10,1 | 1,8 |

| 3202 | Amiens | 10,7 | 2,5 |

| 3203 | Arras | 7,7 | 1,7 |

| 3204 | Berck | 7,8 | 1,3 |

| 3205 | Béthune | 10,4 | 2 |

| 3206 | Boulogne-sur-Mer | 10,4 | 1,9 |

| 3207 | Calais | 14,1 | 2,8 |

| 3208 | Cambrai | 11,8 | 2,8 |

| 3209 | Château-Thierry | 10,7 | 2,4 |

| 3210 | Compiègne | 9,2 | 1,9 |

| 3211 | Creil | 9,4 | 1,9 |

| 3212 | Douai | 12,6 | 2,5 |

| 3213 | Dunkerque | 10,8 | 2,2 |

| 3214 | Laon | 10,7 | 2,4 |

| 3215 | Lens | 12,8 | 2,4 |

| 3216 | Lille | 8,6 | 1,8 |

| 3217 | Maubeuge | 14,0 | 3,2 |

| 3218 | Roubaix-Tourcoing | 12,8 | 2,8 |

| 3219 | Saint-Omer | 9,2 | 1,7 |

| 3220 | Saint-Quentin | 13,1 | 2,8 |

| 3221 | Soissons | 9,9 | 1,9 |

| 3222 | Valenciennes | 13,7 | 3 |

| 3254 | Beauvais - partie Hauts de France | 9,5 | 1,9 |

| 3258 | La Vallée de la Bresle - Vimeu - partie Hauts de France | 10,6 | 2 |

- Note de lecture : le taux de chômage de la zone d’emploi de Dunkerque augmente de 2,2 points ce trimestre pour atteindre 10,8 % de sa population active.

- Note : données corrigées des variations saisonnières, provisoires pour le 3e trim. 2020.

- Source : Insee, taux de chômage localisé.

graphiqueFigure 4 – Taux de chômage localisés par zone d’emploi

- Note de lecture : le taux de chômage de la zone d’emploi de Dunkerque augmente de 2,2 points ce trimestre pour atteindre 10,8 % de sa population active.

- Note : données corrigées des variations saisonnières, provisoires pour le 3e trim. 2020.

- Source : Insee, taux de chômage localisé.

Au 3e trimestre 2020, le taux de chômage au sens du BIT rebondit fortement après une baisse « en trompe-l’œil » sur les deux premiers trimestres de l’année. En effet, pour être considéré comme chômeur, il faut être sans emploi, disponible pour travailler et avoir fait des démarches actives de recherche d’emploi. Au cours des deux premiers trimestres de l’année 2020, la période de confinement a fortement affecté les comportements de recherche active d’emploi (en particulier pour les personnes sans emploi dont le secteur d’activité était à l’arrêt), ainsi que la disponibilité des personnes (contrainte de garde d’enfant par exemple). Au total, la nette baisse du chômage au sens du BIT début 2020 ne traduisait pas une amélioration du marché du travail mais un effet de confinement des personnes sans emploi.

L’introduction de la déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) peut entraîner des révisions accrues sur les données, durant la phase de montée en charge de la DSN.

La demande d’emploi A, B, C augmente de 0,2 %

Après la forte augmentation du trimestre dernier (+ 4,4 %), la demande d’emploi de catégories ABC progresse de + 0,2 % dans la région (+ 1 290 personnes) au 3e trimestre 2020 (par rapport au 2e trimestre). Cette évolution trimestrielle masque toutefois des situations contrastées d’un mois sur l’autre : – 0,4 % en juillet (par rapport à juin), + 0,1 % en août (par rapport à juillet) et – 1,2 % en septembre (par rapport à août). En moyenne nationale, le marché du travail au 3e trimestre affiche une situation plus favorable avec une baisse de 0,5 %, mais, le trimestre précédent, l’impact de la crise sanitaire était plus prononcé qu’en région (+ 6,7 %).

Dans quatre départements de la région, la demande d’emploi augmente ce trimestre : de la plus modérée dans la Somme (+ 0,1 %) à la plus marquée dans l’Aisne (+0,8 %), en passant par le Nord (+ 0,5 %) et l’Oise (+ 0,7 %). à l’inverse, elle diminue dans le Pas-de-Calais (– 0,8 %).

Le nombre de demandeurs d’emploi tenus de rechercher un emploi et sans activité (catégorie A) s’établit en Hauts-de-France à 381 660 au 3e trimestre, soit une chute de – 9,5 % par rapport au trimestre précédent contre – 12 % en France métropolitaine. Ce recul fait suite au bond de 19 % au 2e trimestre, qui s’expliquait par la bascule des demandeurs de catégorie B et C en activité réduite vers la catégorie A. En effet, le confinement généralisé des six premières semaines du trimestre a conduit à ce qu’une majeure partie des demandeurs d’emploi B et C ne soient plus en mesure d’exercer une activité professionnelle, même de quelques heures. Au cours du 3e trimestre, la tendance s’inverse car la levée des restrictions rend de nouveau possible l’activité réduite. Ainsi, après un passage transitoire en catégorie A, les demandeurs d’emploi augmentent de + 7,7 % pour la catégorie B (activité réduite courte inférieure ou égale à 78 h sur un mois) et de + 35 % pour la catégorie C (activité réduite longue supérieure ou égale à 79 h sur un mois).

Le nombre de demandeurs d’emploi de catégories ABC inscrits depuis moins d’un an baisse de 2,3 % sur le trimestre, tandis que celui des inscrits depuis plus d’un an progresse de 2,8 % (+ 3,0 % en France métropolitaine). La part de demandeurs d’emploi ABC de longue durée augmente de 1,3 point ce trimestre et représente désormais 51 % de la demande d’emploi (48 % en moyenne nationale).

Ce trimestre, la demande d’emploi de catégorie ABC augmente pour les femmes comme pour les hommes avec respectivement + 0,3 % et + 0,2 %. Pour les demandeurs d’emploi de moins de 25 ans, la situation s’améliore un peu au 3e trimestre avec – 1,2 %, après le bond de + 8,3 % au trimestre précédent. Le nombre d’inscrits de 25 à 49 ans progresse de + 0,4 % et celui des 50 ans ou plus de + 0,7 %.

Construction : évolution contrastée selon les départements

Au cours des 12 derniers mois, 24 800 logements ont été autorisés à la construction dans la région, soit 5,3 % de moins que le volume observé au trimestre précédent (– 3,4 % au niveau national) (figure 5). Dans la région, la baisse concerne tous les départements, à l’exception de l’Oise en très légère hausse (+ 1,9 %) .

tableauFigure 5 – Évolution du nombre de logements autorisés à la construction

| Hauts-de-France | France hors Mayotte | |

|---|---|---|

| déc. 2010 | 100 | 100 |

| janv. 2011 | 101,53 | 101,57 |

| févr. 2011 | 102,14 | 101,78 |

| mars 2011 | 101,83 | 101,19 |

| avril 2011 | 102,45 | 100,98 |

| mai 2011 | 103,98 | 102,6 |

| juin 2011 | 103,67 | 102,87 |

| juil. 2011 | 103,98 | 103,08 |

| août 2011 | 103,67 | 104,27 |

| sept. 2011 | 105,2 | 105,82 |

| oct. 2011 | 107,03 | 106,51 |

| nov. 2011 | 107,65 | 107,5 |

| déc. 2011 | 110,4 | 108,57 |

| janv. 2012 | 110,4 | 108,36 |

| févr. 2012 | 110,7 | 108,54 |

| mars 2012 | 109,79 | 108,52 |

| avril 2012 | 110,4 | 109,05 |

| mai 2012 | 108,56 | 107,69 |

| juin 2012 | 106,73 | 107,16 |

| juil. 2012 | 103,36 | 106,41 |

| août 2012 | 103,98 | 106,66 |

| sept. 2012 | 101,53 | 104,46 |

| oct. 2012 | 101,22 | 103,96 |

| nov. 2012 | 100,31 | 102,89 |

| déc. 2012 | 97,86 | 101,09 |

| janv. 2013 | 97,86 | 101,26 |

| févr. 2013 | 101,53 | 102,74 |

| mars 2013 | 105,5 | 103,04 |

| avril 2013 | 104,28 | 101,34 |

| mai 2013 | 103,67 | 99,33 |

| juin 2013 | 104,28 | 97,63 |

| juil. 2013 | 107,03 | 95,64 |

| août 2013 | 104,89 | 92,48 |

| sept. 2013 | 101,83 | 90,99 |

| oct. 2013 | 100,92 | 90,39 |

| nov. 2013 | 97,25 | 89,61 |

| déc. 2013 | 94,5 | 88,69 |

| janv. 2014 | 91,13 | 86,6 |

| févr. 2014 | 85,32 | 83,54 |

| mars 2014 | 78,9 | 82,62 |

| avril 2014 | 76,45 | 81,4 |

| mai 2014 | 72,78 | 81,4 |

| juin 2014 | 70,03 | 81,4 |

| juil. 2014 | 66,06 | 81,8 |

| août 2014 | 68,5 | 81,55 |

| sept. 2014 | 69,42 | 81,7 |

| oct. 2014 | 70,34 | 80,8 |

| nov. 2014 | 71,87 | 79,87 |

| déc. 2014 | 72,48 | 79,75 |

| janv. 2015 | 73,39 | 79,52 |

| févr. 2015 | 73,09 | 78,99 |

| mars 2015 | 71,87 | 78,07 |

| avril 2015 | 71,87 | 79,02 |

| mai 2015 | 71,56 | 78,51 |

| juin 2015 | 72,48 | 79,39 |

| juil. 2015 | 72,78 | 79,23 |

| août 2015 | 70,95 | 80,19 |

| sept. 2015 | 70,64 | 81,05 |

| oct. 2015 | 69,72 | 81,68 |

| nov. 2015 | 71,25 | 83,64 |

| déc. 2015 | 71,87 | 84,86 |

| janv. 2016 | 70,95 | 85,17 |

| févr. 2016 | 71,25 | 86,62 |

| mars 2016 | 71,25 | 86,93 |

| avril 2016 | 72,17 | 87,94 |

| mai 2016 | 74,31 | 89,91 |

| juin 2016 | 74,92 | 90,3 |

| juil. 2016 | 77,68 | 91,29 |

| août 2016 | 79,2 | 92,38 |

| sept. 2016 | 83,49 | 94,49 |

| oct. 2016 | 85,32 | 95,18 |

| nov. 2016 | 85,32 | 96,06 |

| déc. 2016 | 85,32 | 97,17 |

| janv. 2017 | 87,46 | 97,88 |

| févr. 2017 | 88,07 | 98,07 |

| mars 2017 | 89,91 | 100,21 |

| avril 2017 | 89,6 | 100,06 |

| mai 2017 | 91,44 | 100,88 |

| juin 2017 | 92,97 | 101,97 |

| juil. 2017 | 92,97 | 103,31 |

| août 2017 | 91,74 | 103,73 |

| sept. 2017 | 91,44 | 104 |

| oct. 2017 | 90,21 | 104,48 |

| nov. 2017 | 90,21 | 103,56 |

| déc. 2017 | 89,91 | 103,25 |

| janv. 2018 | 88,99 | 103,41 |

| févr. 2018 | 91,74 | 103,98 |

| mars 2018 | 92,66 | 102,64 |

| avril 2018 | 95,11 | 102,66 |

| mai 2018 | 95,41 | 102,37 |

| juin 2018 | 92,66 | 100,96 |

| juil. 2018 | 90,52 | 99,62 |

| août 2018 | 90,21 | 99,2 |

| sept. 2018 | 90,83 | 98,26 |

| oct. 2018 | 90,21 | 98,07 |

| nov. 2018 | 90,52 | 97,84 |

| déc. 2018 | 90,83 | 96,52 |

| janv. 2019 | 91,74 | 96,21 |

| févr. 2019 | 88,07 | 94,76 |

| mars 2019 | 87,16 | 94,14 |

| avril 2019 | 83,49 | 94,45 |

| mai 2019 | 82,26 | 93,82 |

| juin 2019 | 80,43 | 93,61 |

| juil. 2019 | 82,26 | 94,05 |

| août 2019 | 80,43 | 93,09 |

| sept. 2019 | 77,06 | 91,75 |

| oct. 2019 | 76,76 | 92,31 |

| nov. 2019 | 77,06 | 92,25 |

| déc. 2019 | 79,82 | 93,7 |

| janv. 2020 | 79,51 | 94,32 |

| févr. 2020 | 80,43 | 95,08 |

| mars 2020 | 79,51 | 94,64 |

| avril 2020 | 78,9 | 89,95 |

| mai 2020 | 76,15 | 86,51 |

| juin 2020 | 80,43 | 85,4 |

| juil. 2020 | 76,45 | 83,14 |

| août 2020 | 76,76 | 82,43 |

| sept. 2020 | 77,06 | 82,24 |

| oct. 2020 | 76,76 | 80,84 |

| nov. 2020 | 76,15 | 81,47 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

graphiqueFigure 5 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

Inversement, le nombre de permis de construire de logements neufs repart à la hausse, et ce de façon un peu plus marquée dans la région (+ 1,7 %) qu’au niveau national (+ 1,0 %). Toutefois, seuls les départements du Nord et de l’Oise contribuent à cette reprise avec respectivement + 4,4 % et + 7,2 %.

Les volumes de surfaces de plancher de locaux autorisés diminuent de – 1,6 % en glissement du cumul annuel sur un trimestre en moyenne régionale, contre – 0,8 % au niveau national. Cependant, seul le département de la Somme évolue fortement à la baisse (− 31 % en glissement du cumul annuel sur un trimestre). Dans les autres départements, les volumes sont même en légère augmentation.

Le nombre de mises en chantier de locaux recule également dans les Hauts-de-France (− 2,9 % en glissement du cumul annuel sur un trimestre contre − 3,4 % au niveau national) du fait d’un effondrement dans l’Aisne (− 36 %). Le Nord enregistre également une légère baisse de 2,5 % alors que la situation dans les autres départements est plutôt stable.

La fréquentation hôtelière reste en berne

Après un 2e trimestre où le confinement a durement touché le secteur touristique, la fréquentation dans l’hôtellerie des Hauts-de-France repart ce trimestre sans retrouver son niveau de 2019. Le taux d’occupation baisse de 11 points par rapport à l’année dernière pour s’établir à 51 %. En France métropolitaine, ce taux est légèrement supérieur (52 %), mais le repli est plus important (− 18 points).

Entre juillet et septembre, 1,6 million de nuitées ont été consommées dans la région, soit une diminution de 25 % par rapport à la même période en 2019 (− 34 % au niveau national). Ceci s’explique par un recul de la fréquentation résidente (− 14 %) et surtout non résidente (− 51 %). Cette dernière ne représente plus que 19 % des nuitées, contre 29 % un an auparavant. Au niveau national, l’absence de la clientèle non-résidente est plus marquée (− 72 % des nuitées), à l’inverse de celle des résidents (− 10 %).

Au niveau départemental, l’hôtellerie dans la Somme et du Pas-de-Calais, grâce à leur façade littorale, s’en sort mieux (respectivement − 17 % et − 18 % du nombre de nuitées). Dans l’Aisne, l’Oise et le Nord, le nombre de nuitées diminue de respectivement 25 %, 25 % et 33 %.

Reprise exceptionnelle des créations d’entreprise

Avec 15 255 entreprises créées au 3e trimestre, l’entreprenariat renoue avec son dynamisme d’avant crise (figure 6). Sur un trimestre, la hausse atteint 50 % dans la région (49 % en France) et plus de 20 % sur un an. Tous les départements de la région s’inscrivent dans cette tendance.

Sur le trimestre, les créations d’entreprises augmentent particulièrement dans les secteurs du commerce, transports, hébergement et restauration (+ 61 %) en lien notamment avec le développement des services de livraison à domicile.

tableauFigure 6 – Créations d'entreprises

| Hauts-de-France y compris micro-entrepreneurs | France entière y compris micro-entrepreneurs | |

|---|---|---|

| T4 2010 | 100 | 100 |

| T1 2011 | 95,22 | 91,9 |

| T2 2011 | 94,45 | 92,54 |

| T3 2011 | 96,2 | 92,91 |

| T4 2011 | 101 | 92,89 |

| T1 2012 | 97,77 | 95,04 |

| T2 2012 | 97,17 | 92,63 |

| T3 2012 | 97,65 | 92,83 |

| T4 2012 | 90,5 | 90,51 |

| T1 2013 | 94,22 | 90,78 |

| T2 2013 | 93,08 | 91,2 |

| T3 2013 | 92,18 | 90,61 |

| T4 2013 | 93,77 | 92,05 |

| T1 2014 | 92,88 | 92,54 |

| T2 2014 | 94,44 | 92,83 |

| T3 2014 | 95,67 | 93,84 |

| T4 2014 | 92,22 | 93,84 |

| T1 2015 | 90,93 | 88,01 |

| T2 2015 | 87,31 | 88,08 |

| T3 2015 | 85,86 | 88,63 |

| T4 2015 | 86,68 | 90 |

| T1 2016 | 88,12 | 91,39 |

| T2 2016 | 94,1 | 96,24 |

| T3 2016 | 87,27 | 92,94 |

| T4 2016 | 89,11 | 92,53 |

| T1 2017 | 90,99 | 95,45 |

| T2 2017 | 92,18 | 96,06 |

| T3 2017 | 94,12 | 100,13 |

| T4 2017 | 100,64 | 107,54 |

| T1 2018 | 106,77 | 111,76 |

| T2 2018 | 107,51 | 117,62 |

| T3 2018 | 105,23 | 116,31 |

| T4 2018 | 112,12 | 121,95 |

| T1 2019 | 123,6 | 132,45 |

| T2 2019 | 130,48 | 136,55 |

| T3 2019 | 137,71 | 138,07 |

| T4 2019 | 141,05 | 145,1 |

| T1 2020 | 124,35 | 128,91 |

| T2 2020 | 110,91 | 111,27 |

| T3 2020 | 166,41 | 165,69 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 6 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Le confinement ayant retardé l’enregistrement des dates de caractérisation et de déclaration de cessation de paiement par les juridictions commerciales et réglementaires idoines, la baisse des défaillances d’entreprises observée au 3e trimestre 2020 ne traduit pas une réduction du nombre d’entreprises en difficulté dans la région et n’est donc pas reprise ici.

Encadré 1 - Contexte national : un deuxième confinement moins pesant que le premier sur l’activité

Après le point bas atteint au deuxième trimestre, l’activité a rebondi de manière très vive au 3e trimestre (+ 18,7 %) par rapport au trimestre précédent) et la consommation y a quasiment retrouvé son niveau d’avant-crise. Par la suite, le renforcement des mesures de restrictions en octobre puis le confinement instauré en novembre auraient entraîné un nouveau recul de l’activité, de l’ordre 4 % au 4e trimestre par rapport au 3e. L’impact aurait cependant été moins fort qu’au printemps. Les secteurs les plus pénalisés auraient été ceux directement soumis aux mesures de restriction (services de transport, hébergement et restauration, activités de loisirs…) tandis que les autres secteurs, tirant parti de l’expérience acquise lors du premier confinement, auraient davantage maintenu leur activité (industrie et construction notamment). Après une contraction du PIB d’environ 9 % en 2020, le début de l’année 2021 reste marqué par de forts aléas, liés à l’évolution à court terme de la situation sanitaire.

Encadré 2 - Contexte international : la fin d’année 2020 reste sous le signe de la crise sanitaire

Après le rebond du troisième trimestre 2020, la résurgence de l’épidémie a conduit à durcir les mesures de restrictions, pesant sur l’activité économique du quatrième trimestre en Europe et notamment sur la consommation des ménages. Les services sont a priori davantage affectés par ces mesures que l’industrie. La situation diffère cependant selon les pays, dépendant en Europe de la mise en place de confinements d’intensité variable, tandis qu’aux États-Unis la consommation des ménages aurait été moins affectée. De son côté, la Chine, épargnée par cette deuxième vague épidémique, poursuit sa reprise entamée au printemps 2020.

Pour en savoir plus

Tableau de bord de la conjoncture des Hauts-de-France sur insee.fr

« L’emploi salarié au plus bas depuis 5 ans », Insee Conjoncture Hauts-de-France, n°23, octobre 2020

« Bilan économique 2019 – Hauts-de-France », Insee Conjoncture Hauts-de-France, n°22, juin 2020

« Point de conjoncture nationale du 15 décembre 2020 », Insee Note de conjoncture, décembre 2020

« Ouvrir dans un nouvel ongletLes demandeurs d’emploi inscrits à Pôle Emploi au 3e trimestre en Hauts-de-France », Direccte, Info Emploi en bref, octobre 2020

« Ouvrir dans un nouvel ongletRebond de l’activité économique au 3e trimestre 2020 », Urssaf, Stat’UR n°22 Conjoncture, décembre 2020