Economie et Statistique / Economics and Statistics n° 507-508 - 2019 L’impact distributif de la fiscalité locale sur les ménages en France

L'ARTICLE EN UNE PAGE

Question clé

L’exonération progressive de taxe d’habitation pour les 80 % des ménages français les plus modestes a reposé la question de l’impact distributif des taxes locales sur les ménages, en particulier la taxe d’habitation et la taxe foncière. Cet article vise à documenter cette question et à décomposer l’impact distributif de la fiscalité locale ménages entre ses principaux déterminants : l’assiette (la valeur locative des logements habités ou possédés), le barème (des exemptions et des réductions) et les différences entre les taux locaux.

Méthodologie

Au niveau ménages, l’analyse exploite l’enquête sur les revenus et les conditions de vie (SRCV, Insee). L’analyse de l’impact des disparités locales de pression fiscale ménages s’appuie sur des bases de données exhaustives au niveau des collectivités locales – revenus des ménages et comptes des collectivités locales.

Principaux résultats

- L’impact distributif de l’assiette de la taxe d’habitation est fortement régressif, car la valeur des logements occupés augmente moins vite que les revenus. Les exonérations et réductions compensent partiellement cet impact régressif de l’assiette.

- L’impact de l’assiette de taxe foncière est progressif dans la marge extensive (taux de propriétaires croissant avec le revenu) mais régressif parmi les contribuables effectifs (en nombre non négligeable parmi les déciles inférieurs de niveau de vie).

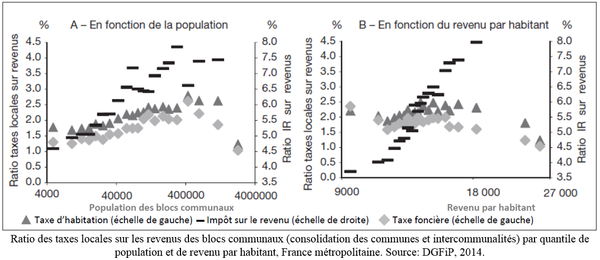

- Les taxes locales et les revenus moyens augmentent avec la taille des intercommunalités : l’hétérogénéité territoriale dessine donc un profil des taxes locales par habitant croissant avec le revenu par habitant. Toutefois, cette croissance est moins que proportionnelle à celle des revenus, d’où un ratio taxes locales/revenus décroissant avec le niveau des revenus moyens dans l’intercommunalité.

graphiqueTaux d’effort des blocs communaux en fonction de la population et du revenu en 2014

Message

Si les taxes locales ménages dessinent un profil légèrement régressif, c’est principalement le fait de l’assiette liée au logement plutôt qu’aux disparités territoriales de pression fiscale. Par ailleurs, il est important de noter que la taxe foncière est également régressive entre ses contributeurs, qu’on retrouve en proportion non-négligeable parmi les ménages les plus modestes. Pour ce qui est des disparités territoriales, l’interprétation de l’impact régressif mesuré dépend de la raison pour laquelle on observe une nette croissance des dépenses publiques locales avec la taille de l’intercommunalité : celui-ci reste mesuré si ce surcroît de dépenses sert principalement à lutter contre la congestion, mais il peut être plus important si le surcroît de taxes donne accès à des contreparties en termes d’aménités.

Article en une page (pdf, 423 Ko )