L’emploi salarié ne progresse plus Note de conjoncture régionale - 3ᵉ trimestre 2018

L’emploi salarié ne progresse plus Note de conjoncture régionale - 3ᵉ trimestre 2018

Au troisième trimestre 2018, l’emploi salarié poursuit sa baisse dans le Grand Est pour le second trimestre consécutif après trois ans de hausse. Le tertiaire et la construction peinent désormais à le soutenir, tandis que l’industrie et l’intérim sont toujours en difficulté. Le chômage se stabilise, comme le nombre de demandeurs d’emploi.

Malgré un net ralentissement, la construction reste bien orientée grâce aux logements collectifs, ce qui n’est pas le cas au niveau national. En dépit de l’attrait de la clientèle étrangère pour la région, la fréquentation des hôtels diminue légèrement ce trimestre. Le nombre de créations d’entreprises recule légèrement, quand celui des défaillances fléchit nettement. Les exportations sont bien orientées. L’emploi augmente chez nos voisins et le chômage recule partout.

- La baisse de l’emploi salarié s’accentue

- L’emploi stagne dans le tertiaire et la construction

- Toujours moins d’emplois dans l’industrie, l’intérim s’enlise

- Le tertiaire non marchand se contracte

- Baisse du chômage sur un an dans toutes les zones d’emploi

- Le nombre de jeunes demandeurs d’emploi continue à croître

- Tendance favorable dans la construction grâce aux logements collectifs

- Portée par la clientèle en provenance de l’étranger, la fréquentation touristique augmente fortement dans les campings et les AHCT

- Légèrement moins de créations d’entreprises

- Nouvelle baisse du nombre d’entreprises défaillantes sur un an

- Ralentissement des exportations, qui restent malgré tout bien orientées

- Contexte national - En France, le soutien apporté au pouvoir d’achat des ménages limiterait le ralentissement de l’activité

- Contexte international - La croissance européenne s’essouffle un peu

- La croissance freine en Allemagne et en Suisse

La baisse de l’emploi salarié s’accentue

Au troisième trimestre 2018, la baisse de l’emploi salarié total dans le Grand Est se poursuit avec un recul de 0,2 %, soit une perte de 2 980 emplois après 900 au trimestre précédent. En France (hors Mayotte), l’emploi est en légère hausse de 0,1 %. C’est un tassement dans le secteur privé (- 0,2 %) qui pèse sur la tendance régionale, contrairement au niveau national où il augmente de 0,1 % et recule d’autant dans le secteur public. Les régions voisines suivent un mouvement similaire : - 0,3 % en Bourgogne-Franche-Comté et - 0,1 % dans les Hauts-de-France.

L’emploi diminue dans neuf des dix départements du Grand Est. Les départements les plus touchés sont les Ardennes, la Meuse et la Moselle (- 0,6 %, - 0,5 % et - 0,4 %). Il progresse uniquement dans le Bas-Rhin (+ 0,2 %).

tableauFigure 1 – Évolution de l'emploi salarié

| emploi salarié total - Grand Est | emploi salarié total - France hors Mayotte | emploi salarié privé - Grand Est | emploi salarié privé - France hors Mayotte | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 100,13 | 100,21 | 100,25 | 100,27 |

| T2 2011 | 99,92 | 100,3 | 100,12 | 100,39 |

| T3 2011 | 99,64 | 100,24 | 99,96 | 100,42 |

| T4 2011 | 99,7 | 100,3 | 99,97 | 100,42 |

| T1 2012 | 99,44 | 100,31 | 99,65 | 100,39 |

| T2 2012 | 99,12 | 100,29 | 99,28 | 100,33 |

| T3 2012 | 98,93 | 100,19 | 98,98 | 100,14 |

| T4 2012 | 98,52 | 100,03 | 98,48 | 99,94 |

| T1 2013 | 98,24 | 99,96 | 98,14 | 99,83 |

| T2 2013 | 98,14 | 99,86 | 97,91 | 99,59 |

| T3 2013 | 98,01 | 100,02 | 97,69 | 99,75 |

| T4 2013 | 98,08 | 100,34 | 97,54 | 99,91 |

| T1 2014 | 98,08 | 100,39 | 97,44 | 99,87 |

| T2 2014 | 97,99 | 100,42 | 97,31 | 99,93 |

| T3 2014 | 97,75 | 100,3 | 96,94 | 99,74 |

| T4 2014 | 97,56 | 100,4 | 96,61 | 99,79 |

| T1 2015 | 97,29 | 100,35 | 96,33 | 99,73 |

| T2 2015 | 97,33 | 100,6 | 96,29 | 99,98 |

| T3 2015 | 97,28 | 100,64 | 96,31 | 100,08 |

| T4 2015 | 97,27 | 100,86 | 96,32 | 100,33 |

| T1 2016 | 97,33 | 101,05 | 96,31 | 100,55 |

| T2 2016 | 97,5 | 101,33 | 96,56 | 100,88 |

| T3 2016 | 97,53 | 101,63 | 96,67 | 101,26 |

| T4 2016 | 97,57 | 101,79 | 96,73 | 101,42 |

| T1 2017 | 97,82 | 102,19 | 96,98 | 101,92 |

| T2 2017 | 98,09 | 102,56 | 97,37 | 102,38 |

| T3 2017 | 98,16 | 102,74 | 97,55 | 102,63 |

| T4 2017 | 98,43 | 103,13 | 97,94 | 103,17 |

| T1 2018 | 98,49 | 103,33 | 98 | 103,43 |

| T2 2018 | 98,44 | 103,4 | 98,01 | 103,56 |

| T3 2018 | 98,29 | 103,46 | 97,8 | 103,68 |

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

L’emploi stagne dans le tertiaire et la construction

Après plusieurs trimestres de hausse, la croissance dans le secteur marchand hors intérim est à l’arrêt ce trimestre (0,0 % après + 0,2 %), alors que la tendance nationale, positive, se prolonge (+ 0,2 %, comme au trimestre précédent). Les hausses majeures concernent les secteurs de l’information et la communication et des services aux entreprises (+ 0,9 % et + 0,6 %). À l’inverse, les services aux ménages perdent de nombreux emplois et le commerce bascule dans le négatif (- 0,7 % et - 0,1 %). Les départements du Grand Est suivent des dynamiques opposées. L’emploi dans le secteur marchand recule dans la Meuse, la Haute-Marne et les Ardennes (entre - 0,6 % et - 0,4 %) et croît dans l’Aube, le Bas-Rhin et les Vosges (+ 0,4 % et + 0,5 %).

Dans la construction, l’emploi salarié reste stable, alors qu’aux trimestres précédents son solde était positif (- 0,0 % après + 0,2 %). Sur le territoire français, le rythme reste vigoureux avec un gain de 0,4 %. Le Grand Est et la Bourgogne-Franche-Comté (- 0,2 %) sont les uniques régions françaises où l’évolution n’est pas positive. La Marne et le Haut-Rhin bénéficient toujours d’une bonne dynamique (+ 0,7 %), mais la Haute-Marne et la Moselle passent sous le seuil des - 1,0 %.

tableauFigure 2 – Évolution de l'emploi salarié par secteur dans le Grand Est

| Construction | Industrie | Tertiaire marchand hors intérim | Tertiaire non marchand | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 99,99 | 99,73 | 100,17 | 99,91 |

| T2 2011 | 99,48 | 99,7 | 100,38 | 99,59 |

| T3 2011 | 98,8 | 99,3 | 100,19 | 99,3 |

| T4 2011 | 98,46 | 99,01 | 100,28 | 99,45 |

| T1 2012 | 98,91 | 98,49 | 100,22 | 99,37 |

| T2 2012 | 98,58 | 98,25 | 99,96 | 99,31 |

| T3 2012 | 98,02 | 98,07 | 99,96 | 99,42 |

| T4 2012 | 97,13 | 97,66 | 99,67 | 99,17 |

| T1 2013 | 96,13 | 96,9 | 99,42 | 99,08 |

| T2 2013 | 95,67 | 96,21 | 99,15 | 99,3 |

| T3 2013 | 95,62 | 95,6 | 99,06 | 99,38 |

| T4 2013 | 94,95 | 95,27 | 98,95 | 100 |

| T1 2014 | 94,13 | 94,97 | 98,81 | 100,05 |

| T2 2014 | 93,19 | 94,55 | 98,72 | 100,13 |

| T3 2014 | 91,59 | 93,91 | 98,59 | 100,17 |

| T4 2014 | 90,68 | 93,58 | 98,45 | 100,3 |

| T1 2015 | 89,7 | 93,07 | 98,38 | 100,11 |

| T2 2015 | 88,74 | 92,5 | 98,45 | 100,24 |

| T3 2015 | 88,11 | 92,01 | 98,54 | 99,94 |

| T4 2015 | 87,7 | 91,54 | 98,56 | 100,02 |

| T1 2016 | 87,37 | 91,23 | 98,99 | 100,25 |

| T2 2016 | 86,86 | 90,96 | 99,21 | 100,23 |

| T3 2016 | 86,38 | 90,84 | 99,29 | 100,19 |

| T4 2016 | 85,7 | 90,41 | 99,63 | 100,19 |

| T1 2017 | 86,43 | 90,08 | 99,64 | 100,42 |

| T2 2017 | 86,78 | 89,91 | 99,99 | 100,39 |

| T3 2017 | 86,87 | 89,74 | 100,18 | 100,16 |

| T4 2017 | 87,3 | 89,58 | 100,37 | 100,04 |

| T1 2018 | 87,64 | 89,39 | 100,64 | 100,08 |

| T2 2018 | 87,8 | 89,2 | 100,82 | 99,94 |

| T3 2018 | 87,77 | 89,01 | 100,84 | 99,89 |

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi salarié par secteur dans le Grand Est

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Toujours moins d’emplois dans l’industrie, l’intérim s’enlise

L’emploi industriel poursuit sa baisse (- 0,2 %, soit 650 emplois de moins), tandis que la tendance nationale est à la stabilité. Il se redresse néanmoins dans le Bas-Rhin et la Marne (+ 0,4 % et + 0,3 %), mais décroît dans les autres départements (entre - 0,7 % et - 0,3 %). Le secteur de la fabrication de matériels de transport est le plus touché, avec une diminution de 1,7 %. Celle-ci est notamment due aux réorganisations au sein de PSA automobiles qui induit des baisses d’emplois. Les secteurs de la cokéfaction-raffinage et des biens d’équipements et matériels repartent à la hausse (+ 0,2 % et + 0,3 %).

L’emploi intérimaire chute de 2,5 % et se contracte encore davantage qu’au trimestre précédent (- 0,9 %). Tous les secteurs sont touchés par cette dégradation, même si la construction résiste mieux mais diminue de 1,2 %. Il s’aggrave aussi en France, bien que plus modérément (- 1,2 % après - 0,6 %). L’intérim ne progresse que dans le Bas-Rhin (+ 0,5 %), mais recule très fortement dans la Marne, passant de + 3,1 % à - 7,9 % ainsi que dans la Meuse, de + 10,1 % à - 6,2 %.

tableauFigure 3 – Évolution de l'emploi intérimaire

| Grand Est | France hors Mayotte | |

|---|---|---|

| T4 2010 | 100 | 100 |

| T1 2011 | 104,48 | 101,43 |

| T2 2011 | 102,25 | 100,58 |

| T3 2011 | 100,36 | 100,37 |

| T4 2011 | 99,78 | 99,36 |

| T1 2012 | 94,98 | 95,28 |

| T2 2012 | 90,46 | 92,59 |

| T3 2012 | 84,36 | 88,23 |

| T4 2012 | 80,57 | 85,38 |

| T1 2013 | 83,17 | 88,52 |

| T2 2013 | 85,08 | 87,8 |

| T3 2013 | 88,67 | 90,01 |

| T4 2013 | 87,03 | 90,35 |

| T1 2014 | 89,1 | 89,75 |

| T2 2014 | 91,27 | 91,98 |

| T3 2014 | 88,27 | 89,12 |

| T4 2014 | 89,04 | 90,17 |

| T1 2015 | 89,56 | 90,22 |

| T2 2015 | 91,98 | 94,37 |

| T3 2015 | 94,77 | 97,2 |

| T4 2015 | 99,1 | 99,59 |

| T1 2016 | 97,77 | 99,9 |

| T2 2016 | 98,69 | 102,06 |

| T3 2016 | 99,28 | 105,79 |

| T4 2016 | 104,57 | 110,53 |

| T1 2017 | 109,61 | 116,23 |

| T2 2017 | 115,97 | 121,96 |

| T3 2017 | 119,49 | 124,7 |

| T4 2017 | 126,95 | 130,24 |

| T1 2018 | 125,29 | 130,56 |

| T2 2018 | 124,15 | 129,81 |

| T3 2018 | 121 | 128,27 |

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Le tertiaire non marchand se contracte

Le repli dans le tertiaire non marchand s’estompe par rapport au trimestre précédent, mais la tendance ne s’inverse pas (- 370 emplois, soit - 0,1 %), comme au niveau national (- 6 500 emplois, soit - 0,1 %). Dans les départements de la région, l’emploi varie dans ce secteur de - 0,4 % dans les Ardennes à + 0,2 % dans le Bas-Rhin.

tableauFigure 4 – Évolution de l'emploi total par département

| 2018T2 | 2018T3 | |

|---|---|---|

| Ardennes | -0,6 | -0,59 |

| Aube | 0,06 | -0,07 |

| Marne | 0,06 | -0,27 |

| Haute-Marne | -0,36 | -0,25 |

| Meurthe-et-Moselle | -0,07 | -0,29 |

| Meuse | 0,43 | -0,46 |

| Moselle | -0,05 | -0,38 |

| Bas-Rhin | 0,03 | 0,24 |

| Haut-Rhin | 0,02 | -0,15 |

| Vosges | -0,37 | -0,1 |

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 4 – Évolution de l'emploi total par département

- Note : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

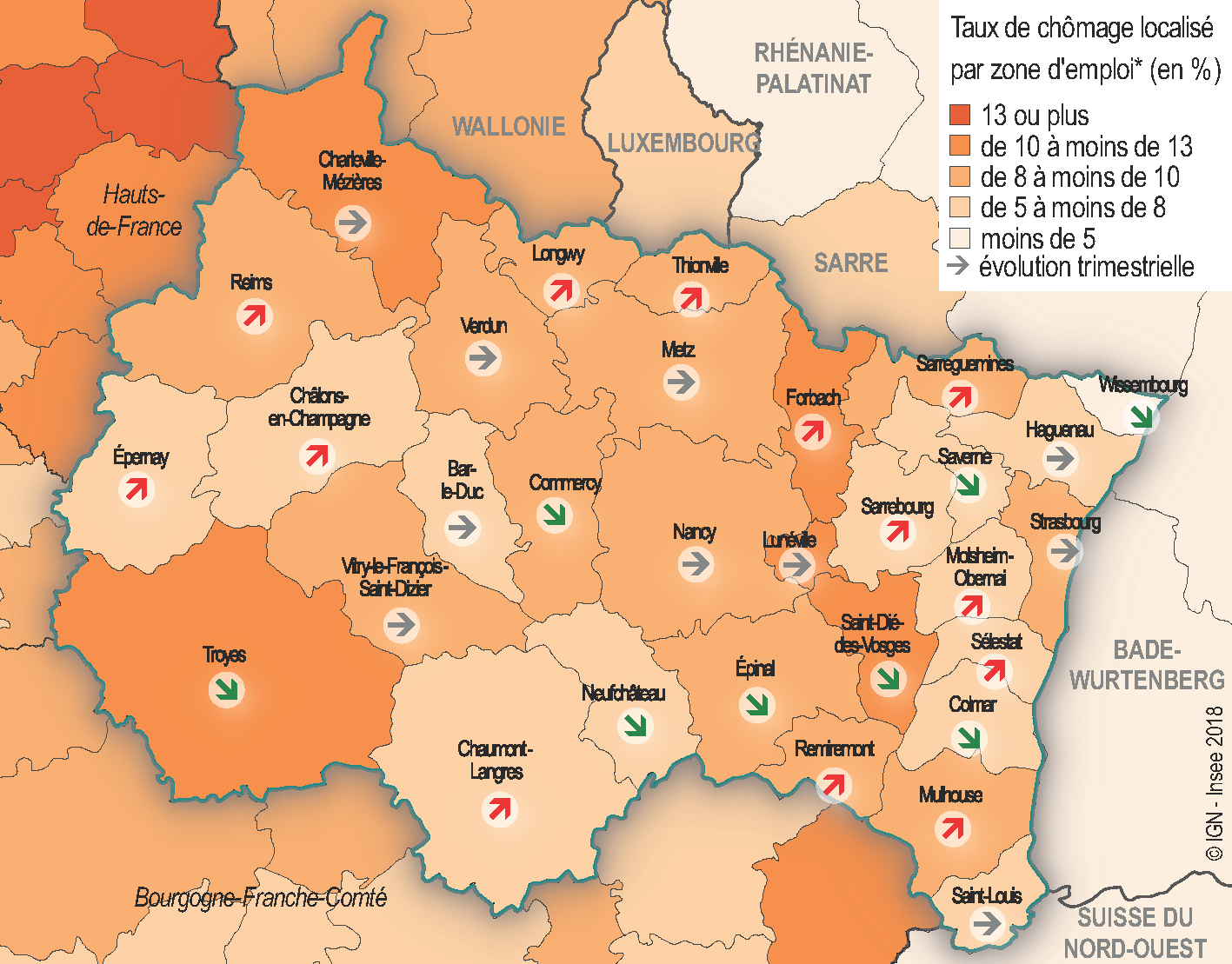

Baisse du chômage sur un an dans toutes les zones d’emploi

Au troisième trimestre 2018, le taux de chômage est stable dans le Grand Est à 8,7 %, quasiment au même niveau qu’en France métropolitaine (8,8 %).

Cette stabilité est marquée par des évolutions faibles localement : six départements en légère hausse (de 0,1 point dans les Ardennes, la Marne, la Meurthe et Moselle, la Moselle, les Vosges et le Haut-Rhin), deux en baisse (de 0,1 point dans la Meuse et la Haute-Marne), et deux stables (Aube et Bas-Rhin). Cette stabilité ne change pas leur classement au regard du chômage dans le Grand Est : l’Aube reste le département où le taux de chômage est le plus élevé devant les Ardennes (11,3 % et 10,6 %). Le Bas-Rhin est toujours celui où il est le plus faible avec la Haute-Marne (7,6 % et 7,8 %).

Ce trimestre, la zone d’emploi de Wissembourg, qui reste la zone où le taux de chômage est le plus bas, passe sous la barre des 5 %. Il atteint 11,8 % dans la zone d’emploi de Saint-Dié-des-Vosges, où il reste le plus élevé. Forbach compte 11,5 % de chômeurs, en augmentation de 0,2 point ce trimestre, après une baisse notable sur un an (- 1,2 point). Suit la zone d’emploi de Troyes qui compte 11,2 % de chômeurs, en baisse de 0,9 point par rapport au même trimestre de l’année précédente. Dans treize zones d’emploi sur trente et une, le chômage est en hausse. Cette hausse est vive à Sarrebourg et à Mulhouse (+ 0,4 point à 7,1 % et + 0,3 point à 9,9 %). Sur un an, le taux de chômage diminue dans toutes les zones d’emploi, de 0,1 point à Sarrebourg jusqu’à 1,2 point à Forbach. L’amélioration est sensible pour le Grand Est (- 0,7 point) comme pour tous ses départements, sans écart conséquent entre eux.

tableauFigure 5 – Taux de chômage

| Grand Est | France hors Mayotte | |

|---|---|---|

| T4 2010 | 8,8 | 9,2 |

| T1 2011 | 8,7 | 9,1 |

| T2 2011 | 8,7 | 9,1 |

| T3 2011 | 8,8 | 9,2 |

| T4 2011 | 9 | 9,3 |

| T1 2012 | 9,1 | 9,5 |

| T2 2012 | 9,4 | 9,7 |

| T3 2012 | 9,5 | 9,8 |

| T4 2012 | 9,9 | 10,1 |

| T1 2013 | 10,2 | 10,3 |

| T2 2013 | 10,3 | 10,5 |

| T3 2013 | 10,2 | 10,3 |

| T4 2013 | 10 | 10,1 |

| T1 2014 | 10 | 10,2 |

| T2 2014 | 10 | 10,2 |

| T3 2014 | 10,1 | 10,3 |

| T4 2014 | 10,3 | 10,4 |

| T1 2015 | 10,2 | 10,3 |

| T2 2015 | 10,4 | 10,5 |

| T3 2015 | 10,3 | 10,4 |

| T4 2015 | 10,1 | 10,2 |

| T1 2016 | 10 | 10,2 |

| T2 2016 | 9,8 | 10 |

| T3 2016 | 9,8 | 10 |

| T4 2016 | 9,9 | 10 |

| T1 2017 | 9,4 | 9,6 |

| T2 2017 | 9,3 | 9,4 |

| T3 2017 | 9,4 | 9,6 |

| T4 2017 | 8,6 | 8,9 |

| T1 2018 | 8,8 | 9,2 |

| T2 2018 | 8,7 | 9,1 |

| T3 2018 | 8,7 | 9,1 |

- Note : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 5 – Taux de chômage

- Note : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

Auparavant, les estimations trimestrielles d’emploi (ETE) publiées au niveau localisé (région et département) portaient seulement sur les salariés du secteur marchand - hors agriculture et activité des particuliers employeurs - en France métropolitaine. Depuis la publication de juin 2018, le champ des ETE localisé est étendu à l’ensemble de l’emploi salarié et aux départements d’outre-mer (hors Mayotte). Par rapport à la situation antérieure, sont donc ajoutés les salariés de la fonction publique, de l’agriculture et de l’ensemble des particuliers employeurs.

De plus, une distinction des emplois « privé » et « public », établie à partir de la catégorie juridique des employeurs, est disponible au niveau régional. Les niveaux de l’emploi « privé » publiés par les Urssaf et par l’Insee diffèrent du fait d’écarts de champ et de concept, et de légères différences peuvent exister sur les taux d’évolution (effets de composition liés aux écarts de niveaux).

Parallèlement, l’introduction de la déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) peut entraîner des révisions accrues sur les données, en particulier durant la phase de montée en charge de la DSN.

Le nombre de jeunes demandeurs d’emploi continue à croître

Le nombre de demandeurs d’emploi de catégories A, B et C se stabilise à 462 500 personnes. En revanche, ceux qui n’ont exercé aucune activité (catégorie A uniquement) sont plus nombreux ce trimestre (285 330, soit + 0,3 %), comme au niveau national. Sur un an, la tendance est tout de même à la baisse (- 3,6 %).

Le nombre de demandeurs d’emploi sans aucune activité diminue sur un trimestre assez fortement dans les départements de la Meuse, de la Haute-Marne, des Ardennes, des Vosges et de la Meurthe-et-Moselle (entre - 1,2 % et - 0,4 %), un peu plus faiblement dans celui de la Moselle (- 0,1 %). Il augmente dans les deux départements alsaciens (Bas-Rhin : + 0,2 % et Haut-Rhin : + 1,4 %). Fait relativement inhabituel, le nombre de jeunes demandeurs d’emploi poursuit sa hausse alors que celui de seniors diminue (+ 0,2 % et - 0,1 %). Le nombre d’hommes demandeurs d’emploi augmente de 0,8 %, alors que celui de femmes baisse de 0,3 %, quelles que soient les tranches d’âge.

Le chômage de longue durée (dans les catégories A, B et C) continue à augmenter (+ 0,2 %). Ce sont 225 100 personnes qui cherchent un emploi depuis plus d’un an, soit 49 % des demandeurs d’emploi. C’est davantage qu’au niveau métropolitain (47 %). Le chômage de très longue durée augmente au même rythme et touche 48 500 personnes.

S’agissant des motifs d’entrées à Pôle emploi, le nombre de fins de contrats à durée déterminée et de missions d’intérim, qui constituent 26 % du total, diminue de 8,5 %. Les démissions baissent également de 5,5 % et les licenciements économiques de 1,5 %. En revanche, les retours d’inactivité, qui représentent 16 % des entrées, augmentent de 3,2 %, les ruptures conventionnelles de 0,9 % et les licenciements autres qu’économiques de 0,4 %.

tableauFigure 6 – Taux de chômage localisé par zone d’emploi au 3ᵉ trimestre 2018

| Code Géographique | Libellé | Taux de chômage | Évolution par rapport au dernier trimestre |

|---|---|---|---|

| FR2101 | Charleville-Mézières | 11,0 | 0,0 |

| FR2102 | Troyes | 11,2 | -0,1 |

| FR2103 | Châlons-en-Champagne | 7,7 | 0,1 |

| FR2104 | Épernay | 6,4 | 0,1 |

| FR2105 | Reims | 9,4 | 0,2 |

| FR2106 | Chaumont-Langres | 6,4 | 0,1 |

| FR2107 | Vitry-le-François/Saint-Dizier | 9,8 | 0,0 |

| FR4101 | Longwy | 9,0 | 0,2 |

| FR4102 | Lunéville | 10,2 | 0,0 |

| FR4103 | Nancy | 8,4 | 0,0 |

| FR4104 | Bar-le-Duc | 7,2 | 0,0 |

| FR4105 | Commercy | 9,5 | -0,2 |

| FR4106 | Verdun | 9,9 | 0,0 |

| FR4107 | Metz | 8,8 | 0,0 |

| FR4108 | Forbach | 11,5 | 0,2 |

| FR4109 | Sarrebourg | 7,1 | 0,4 |

| FR4110 | Sarreguemines | 8,3 | 0,1 |

| FR4111 | Thionville | 8,8 | 0,1 |

| FR4112 | Épinal | 9,4 | -0,1 |

| FR4113 | Remiremont | 8,9 | 0,2 |

| FR4114 | Saint-Dié-des-Vosges | 11,8 | -0,1 |

| FR4115 | Neufchâteau | 7,8 | -0,2 |

| FR4201 | Haguenau | 6,1 | 0,0 |

| FR4202 | Molsheim-Obernai | 5,6 | 0,1 |

| FR4203 | Saverne | 5,9 | -0,1 |

| FR4204 | Sélestat | 6,7 | 0,1 |

| FR4205 | Strasbourg | 9,2 | 0,0 |

| FR4206 | Wissembourg | 4,9 | -0,1 |

| FR4207 | Colmar | 6,7 | -0,1 |

| FR4208 | Mulhouse | 9,9 | 0,3 |

| FR4209 | Saint-Louis | 6,7 | 0,0 |

| FR0052 | Cosne-Clamecy | 7,8 | 0,0 |

| FR0056 | Roissy - Sud Picardie | 9,9 | 0,0 |

| FR1103 | Coulommiers | 7,2 | 0,0 |

| FR1104 | Meaux | 9,0 | 0,1 |

| FR1108 | Provins | 8,4 | 0,2 |

| FR2201 | Château-Thierry | 10,7 | 0,1 |

| FR2202 | Tergnier | 13,7 | -0,3 |

| FR2203 | Thiérache | 15,0 | -0,5 |

| FR2204 | Laon | 11,0 | 0,1 |

| FR2205 | St-Quentin | 13,6 | -0,1 |

| FR2206 | Soissons | 12,0 | 0,0 |

| FR2602 | Chatillon | 8,5 | 0,1 |

| FR2603 | Dijon | 7,5 | 0,1 |

| FR2604 | Montbard | 7,5 | 0,0 |

| FR2612 | Auxerre | 8,1 | 0,1 |

| FR2613 | Avallon | 7,3 | -0,3 |

| FR2614 | Sens | 8,9 | 0,0 |

| FR4301 | Besançon | 7,5 | 0,1 |

| FR4302 | Belfort-Montbéliard-Héricourt | 10,0 | 0,5 |

| FR3117 | Maubeuge | 15,1 | -0,1 |

| FR4308 | Gray | 8,5 | 0,2 |

| FR4309 | Vesoul | 7,8 | 0,0 |

| BE32 | Prov. Hainaut (Région Wallonne) | 8,4 | -0,7 |

| BE33 | Prov. Liège (Région Wallonne) | 8,4 | -0,7 |

| BE34 | Prov. Luxembourg (Région Wallonne) | 8,4 | -0,7 |

| BE35 | Prov. Namur (Région Wallonne) | 8,4 | -0,7 |

| DE11 | Stuttgart (Bade-Wurtemberg) | 3,1 | 0,1 |

| DE12 | Karlsruhe (Bade-Wurtemberg) | 3,1 | 0,1 |

| DE13 | Freiburg (Bade-Wurtemberg) | 3,1 | 0,1 |

| DE14 | Tübingen (Bade-Wurtemberg) | 3,1 | 0,1 |

| DEB1 | Koblenz (Rhénanie-Palatinat) | 4,2 | -0,2 |

| DEB2 | Trier (Rhénanie-Palatinat) | 4,2 | -0,2 |

| DEB3 | Reinhessen-Pfalz (Rhénanie-Palatinat) | 4,2 | -0,2 |

| DEC0 | Sarre | 5,9 | -0,1 |

| LU | Luxembourg | 5,3 | -0,2 |

| CH | Suisse du Nord-Ouest | 3,9 | -0,5 |

- Note : données provisoires pour le troisième trimestre 2018.

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Sources : Insee, Statbel, Destatis, Statec, OFS.

graphiqueFigure 6 – Taux de chômage localisé par zone d’emploi au 3ᵉ trimestre 2018

- Note : données provisoires pour le troisième trimestre 2018.

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Sources : Insee, Statbel, Destatis, Statec, OFS.

Tendance favorable dans la construction grâce aux logements collectifs

Dans le Grand Est, 30 600 logements ont été autorisés à la construction entre octobre 2017 et septembre 2018, soit une hausse par rapport au cumul calculé un an plus tôt (+ 1,8 %). Ce nombre baisse de 5,2 % au niveau national (hors Mayotte). Le nombre de logements collectifs autorisés continue de progresser à l’opposé de celui des logements individuels. La Marne est le département où l’augmentation est la plus forte (+ 38 %), tandis que les diminutions les plus importantes concernent la Meuse, les Ardennes et la Meurthe-et-Moselle (entre - 36 % et - 22 %).

Sur cette même période, le Grand Est compte 26 800 logements commencés, soit une nette progression de 11,0 % comparée au cumul annuel mesuré un an plus tôt. Cette croissance est aussi exclusivement due aux logements collectifs. En France hors Mayotte, le dynamisme est moins important (+ 3,3 %). Au niveau départemental, les hausses sont importantes en Meurthe-et-Moselle, dans le Haut-Rhin et en Moselle (+ 44 %, + 30 % et + 21 %). La Meurthe-et-Moselle connaît des variations très divergentes entre les logements autorisés et commencés, qui s’expliquent par une forte hausse des mises en chantier le trimestre précédent.

Dans le non-résidentiel, la surface de locaux autorisés à la construction s’élève à 3 millions de mètres carrés, présentant un gain de 5,5 % par rapport au cumul du troisième trimestre 2017. Sur le territoire national, cette hausse est moins marquée (+ 0,5 %). Néanmoins, le contraste entre les départements du Grand Est est important : le Haut-Rhin, le Bas-Rhin, les Vosges, la Meuse, la Meurthe-et-Moselle et les Ardennes affichent de fortes augmentations (de + 18 % à + 48 %), alors que la Marne, la Haute-Marne et l’Aube diminuent fortement (entre - 31 % et - 26 %).

Comparées au cumul annuel mesuré un an plus tôt, les mises en chantier des locaux continuent leur progression, avec 2,1 millions de mètres carrés de surface de plancher, bien plus forte qu’en France (+ 25,6 % contre + 2,1 %). Les surfaces doublent en Moselle, suivie des Vosges et de la Haute-Marne (+ 80 % et + 71 %). Les mises en chantier se réduisent seulement dans le Bas-Rhin et la Meuse (- 8 % et - 3 %).

tableauFigure 7 – Évolution du nombre de logements autorisés à la construction

| Grand Est | France hors Mayotte | |

|---|---|---|

| déc. 2010 | 100 | 100 |

| janv. 2011 | 100,67 | 101,59 |

| févr. 2011 | 101,33 | 101,8 |

| mars 2011 | 104 | 101,22 |

| avril 2011 | 105,33 | 101,05 |

| mai 2011 | 108,33 | 102,64 |

| juin 2011 | 107 | 102,92 |

| juil. 2011 | 108,67 | 103,1 |

| août 2011 | 111 | 104,28 |

| sept. 2011 | 112,33 | 105,85 |

| oct. 2011 | 113 | 106,54 |

| nov. 2011 | 116,33 | 107,57 |

| déc. 2011 | 119 | 108,66 |

| janv. 2012 | 121 | 108,43 |

| févr. 2012 | 123 | 108,64 |

| mars 2012 | 120,67 | 108,6 |

| avril 2012 | 119,67 | 109,06 |

| mai 2012 | 116,33 | 107,66 |

| juin 2012 | 116,33 | 107,15 |

| juil. 2012 | 116,33 | 106,36 |

| août 2012 | 115 | 106,54 |

| sept. 2012 | 117 | 104,34 |

| oct. 2012 | 114 | 103,84 |

| nov. 2012 | 110,67 | 102,77 |

| déc. 2012 | 106 | 100,96 |

| janv. 2013 | 106,33 | 101,07 |

| févr. 2013 | 105,67 | 102,54 |

| mars 2013 | 107 | 102,85 |

| avril 2013 | 105,33 | 101,17 |

| mai 2013 | 104 | 99,22 |

| juin 2013 | 100,67 | 97,5 |

| juil. 2013 | 96,33 | 95,55 |

| août 2013 | 92 | 92,43 |

| sept. 2013 | 87,33 | 90,96 |

| oct. 2013 | 85 | 90,35 |

| nov. 2013 | 86 | 89,49 |

| déc. 2013 | 86,33 | 88,57 |

| janv. 2014 | 81,33 | 86,49 |

| févr. 2014 | 79 | 83,47 |

| mars 2014 | 80 | 82,55 |

| avril 2014 | 79,33 | 81,29 |

| mai 2014 | 82 | 81,29 |

| juin 2014 | 82 | 81,35 |

| juil. 2014 | 86,33 | 81,71 |

| août 2014 | 88 | 81,5 |

| sept. 2014 | 89,67 | 81,64 |

| oct. 2014 | 91 | 80,74 |

| nov. 2014 | 88,33 | 79,84 |

| déc. 2014 | 88,67 | 79,76 |

| janv. 2015 | 88 | 79,53 |

| févr. 2015 | 85,67 | 78,98 |

| mars 2015 | 82,67 | 78,12 |

| avril 2015 | 82,67 | 79,09 |

| mai 2015 | 77,67 | 78,58 |

| juin 2015 | 78 | 79,46 |

| juil. 2015 | 75,67 | 79,3 |

| août 2015 | 77 | 80,22 |

| sept. 2015 | 75 | 81,06 |

| oct. 2015 | 75,67 | 81,69 |

| nov. 2015 | 77,33 | 83,7 |

| déc. 2015 | 76,67 | 84,92 |

| janv. 2016 | 77,67 | 85,25 |

| févr. 2016 | 80,67 | 86,7 |

| mars 2016 | 79,33 | 86,95 |

| avril 2016 | 81,33 | 87,87 |

| mai 2016 | 83,67 | 89,8 |

| juin 2016 | 86,33 | 90,16 |

| juil. 2016 | 85,67 | 91,11 |

| août 2016 | 86 | 92,2 |

| sept. 2016 | 89,33 | 94,36 |

| oct. 2016 | 90,33 | 95,07 |

| nov. 2016 | 90,33 | 95,89 |

| déc. 2016 | 93 | 97,21 |

| janv. 2017 | 95,67 | 98,01 |

| févr. 2017 | 95,67 | 98,24 |

| mars 2017 | 97,33 | 100,48 |

| avril 2017 | 94,67 | 100,5 |

| mai 2017 | 94,67 | 101,45 |

| juin 2017 | 94,33 | 102,62 |

| juil. 2017 | 97,67 | 104,05 |

| août 2017 | 98,67 | 104,53 |

| sept. 2017 | 100,33 | 104,8 |

| oct. 2017 | 101,33 | 105,37 |

| nov. 2017 | 102 | 104,62 |

| déc. 2017 | 101,67 | 104,22 |

| janv. 2018 | 100,67 | 104,36 |

| févr. 2018 | 101,33 | 104,99 |

| mars 2018 | 100 | 103,55 |

| avril 2018 | 103,67 | 103,57 |

| mai 2018 | 105,33 | 103,38 |

| juin 2018 | 106,33 | 101,97 |

| juil. 2018 | 104,67 | 100,55 |

| août 2018 | 106 | 100,19 |

| sept. 2018 | 102 | 99,39 |

| oct. 2018 | 99 | 99,18 |

| nov. 2018 | 99,67 | 99,22 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

graphiqueFigure 7 – Évolution du nombre de logements autorisés à la construction

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

Portée par la clientèle en provenance de l’étranger, la fréquentation touristique augmente fortement dans les campings et les AHCT

Avec leurs 8 millions de nuitées cumulées entre juillet et septembre, les hébergements touristiques marchands enregistrent une nouvelle hausse de leur fréquentation après un été 2017 déjà très positif (+ 5 % après + 7 %). Cinq fois plus soutenue que dans l’ensemble de la métropole (+ 1 %), cette forte croissance est d’abord le fait d’une clientèle en provenance de l’étranger dont les nuitées augmentent de manière particulièrement sensible dans la région (+ 8 %, contre + 4 % à l’échelle de la métropole). De son côté, la progression de la fréquentation des touristes venant de France est plus modérée, tandis qu’elle recule légèrement dans l’ensemble de l’Hexagone (+ 2 % contre - 0,6 %).

À l’échelle de la région, les nuitées augmentent très fortement dans les Ardennes et en Moselle (+ 26 % et + 10 %), un peu plus modérément dans les Vosges, l’Aube et la Marne (entre + 5 et + 6 %). En Meurthe-et-Moselle, en Haute-Marne et dans la Meuse, la fréquentation stagne tandis qu’elle progresse légèrement dans les deux départements les plus fréquentés de la région que sont le Haut-Rhin et le Bas-Rhin (entre + 2 et + 3 %).

Malgré ces bons résultats, la fréquentation des hôtels de la région marque le pas, alors qu’elle continue de croître au niveau national (- 0,4 % contre + 2 %). À l’image de la tendance nationale, l’hébergement hôtelier, premier mode d’hébergement régional, a fortement pâti de la désaffection des touristes provenant de France (- 3 %), majoritaires dans les hôtels de la région. Le recul est toutefois en partie compensé par une clientèle issue de l’étranger venue plus nombreuse cet été (+ 3 %), notamment en provenance d’Italie, d’Espagne, des États-Unis ou encore de Chine (entre + 10 et + 15 %). Ces fortes progressions contrastent avec le comportement des clientèles les plus fidèles à la région, dont la fréquentation recule ou stagne (résidents belges, britanniques...).

Dans un contexte national pourtant relativement atone (+ 1 %), la fréquentation des campings régionaux s’améliore nettement (+ 10 %). Portées par une météo au beau fixe, leurs nuitées progressent très fortement auprès de la clientèle en provenance de l'étranger (+ 14 %), et plus particulièrement des touristes en provenance d’Allemagne, des Pays-Bas, de Belgique et du Royaume-Uni. Parallèlement, la fréquentation des campings régionaux par les touristes résidant sur le territoire national continue de progresser pour le quatrième été consécutif, alors même qu’elle s’essouffle au niveau hexagonal (+ 6 % contre - 0,3 %). Les campings du massif des Vosges captent plus de 40 % des nuitées, avec une fréquentation en hausse de 9 % par rapport à l’été précédent.

Dans les autres hébergements collectifs de tourisme (AHCT) régionaux, les nuitées touristiques augmentent également très nettement (+ 14 %) malgré une tendance nationale peu porteuse (- 1 %). Portés par les résidences de tourisme et les résidences hôtelières, ces établissements ont bénéficié du fort afflux des touristes en provenance de France tout comme de la clientèle arrivant de l’étranger (respectivement + 15 % et + 13 %). Depuis 2015, la fréquentation de ce secteur ne cesse de croître été après été.

tableauFigure 8 – Évolution de la fréquentation dans les hôtels

| Grand Est | France entière | |

|---|---|---|

| T4 2010 | 100 | 100 |

| T1 2011 | 100,65 | 100,48 |

| T2 2011 | 101,74 | 101,34 |

| T3 2011 | 103,32 | 102,33 |

| T4 2011 | 104,5 | 103,3 |

| T1 2012 | 104,79 | 103,74 |

| T2 2012 | 104,33 | 103,5 |

| T3 2012 | 103,89 | 103,25 |

| T4 2012 | 104,05 | 103,29 |

| T1 2013 | 104,56 | 103,22 |

| T2 2013 | 105,4 | 103,03 |

| T3 2013 | 106,25 | 103,05 |

| T4 2013 | 107,02 | 102,94 |

| T1 2014 | 106,59 | 102,36 |

| T2 2014 | 106,55 | 102,1 |

| T3 2014 | 106,94 | 101,52 |

| T4 2014 | 107,1 | 101,33 |

| T1 2015 | 107,44 | 101,79 |

| T2 2015 | 107,71 | 102,35 |

| T3 2015 | 107,73 | 103,48 |

| T4 2015 | 107,38 | 103,27 |

| T1 2016 | 108,31 | 103,67 |

| T2 2016 | 108,09 | 102,64 |

| T3 2016 | 107,91 | 101,27 |

| T4 2016 | 109,52 | 102,32 |

| T1 2017 | 109,76 | 102,85 |

| T2 2017 | 111,42 | 104,6 |

| T3 2017 | 113,57 | 106,36 |

| T4 2017 | 114,61 | 107,54 |

| T1 2018 | 115,68 | 108,62 |

| T2 2018 | 115,8 | 109,04 |

| T3 2018 | 115,66 | 109,8 |

- Note : données trimestrielles brutes. Chaque point représente le cumul des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2010.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

graphiqueFigure 8 – Évolution de la fréquentation dans les hôtels

- Note : données trimestrielles brutes. Chaque point représente le cumul des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2010.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

Légèrement moins de créations d’entreprises

Après quatre trimestres consécutifs de hausse, les créations d’entreprises dans le Grand Est diminuent au troisième trimestre avec 9 310 nouvelles entreprises, soit une baisse de 1,6 %. En France, le rythme des créations ralentit aussi, mais reste positif (passant de + 3,2 % à + 0,3 % en données CVS). La baisse régionale est observée à la fois pour les micro-entreprises et les entreprises classiques (- 2,1 % et - 1,4 %). Au niveau national, les créations d’entreprises classiques décroissent deux fois moins que dans la région (- 0,7 %), tandis que les immatriculations de micro-entreprises progressent (+ 1,5 %).

Par rapport au troisième trimestre 2017, les créations sont en nette hausse dans le Grand Est et en France (+ 15,0 % et + 16,8 %), mais moins qu’au trimestre précédent (+ 22 % dans le Grand Est et en France). Ces augmentations sont toujours fortement marquées pour les micro-entrepreneurs (+ 23,2 % pour le Grand Est et + 27,6 % pour la France), alors qu’elles sont de 10 % pour les créations d’entreprises classiques.

L’ensemble des départements présente une hausse des créations en cumul annuel, que ce soit par rapport au trimestre précédent (de + 1,4 % pour le Bas-Rhin à + 6,6 % pour la Haute-Marne en données brutes) ou par rapport à l’année précédente (de + 3,9 % pour la Haute-Marne à + 28,1 % pour la Marne).

Tous les grands secteurs d’activités sont en progression sur un an. Le rythme des créations par rapport au cumul du deuxième trimestre 2018 est le plus rapide dans le secteur du commerce, des transports et de l‘hébergement-restauration, suivi de la construction (+ 5,5 % et + 4,5 %), puis des services et de l’industrie (+ 2 % chacun). Dans chaque secteur, ces évolutions sont portées par les immatriculations des micro-entrepreneurs.

tableauFigure 9 – Créations d'entreprises

| Grand Est hors micro-entrepreneurs | France entière hors micro-entrepreneurs | Grand Est y compris micro-entrepreneurs | France entière y compris micro-entrepreneurs | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 99,84 | 99,21 | 90,6 | 91,3 |

| T2 2011 | 97,08 | 98,3 | 93,74 | 91,71 |

| T3 2011 | 99,87 | 99,06 | 92,83 | 91,64 |

| T4 2011 | 95,09 | 99,04 | 89,66 | 92,67 |

| T1 2012 | 95,58 | 94,75 | 92,32 | 93,94 |

| T2 2012 | 92,06 | 91,7 | 92,07 | 91,88 |

| T3 2012 | 92,06 | 92,25 | 90,28 | 91,37 |

| T4 2012 | 88,44 | 93,16 | 85,02 | 89,76 |

| T1 2013 | 107,75 | 100,22 | 92,82 | 90,63 |

| T2 2013 | 105,83 | 101,27 | 89,21 | 90 |

| T3 2013 | 110,25 | 101,66 | 89,05 | 89,06 |

| T4 2013 | 116,43 | 104,08 | 90,88 | 91,42 |

| T1 2014 | 109,8 | 103,73 | 88,69 | 92,07 |

| T2 2014 | 108,44 | 103,23 | 91,95 | 91,47 |

| T3 2014 | 104,73 | 101,92 | 87,38 | 92,85 |

| T4 2014 | 108,86 | 103,46 | 90,08 | 93,2 |

| T1 2015 | 112,69 | 111,02 | 77,65 | 87,49 |

| T2 2015 | 117,32 | 115,51 | 76,4 | 87,1 |

| T3 2015 | 121,05 | 118,18 | 76,59 | 87,74 |

| T4 2015 | 124,52 | 120,42 | 77,64 | 89,28 |

| T1 2016 | 125,31 | 122,69 | 80,1 | 90,9 |

| T2 2016 | 130,35 | 128,03 | 82,58 | 95,01 |

| T3 2016 | 132,93 | 129,95 | 82,23 | 91,84 |

| T4 2016 | 122,34 | 126,88 | 76,33 | 91,83 |

| T1 2017 | 135,98 | 130,16 | 81,91 | 95,39 |

| T2 2017 | 135,22 | 130,88 | 80,6 | 94,87 |

| T3 2017 | 135,66 | 135,36 | 83,8 | 99,13 |

| T4 2017 | 143,02 | 142,1 | 90,72 | 106,94 |

| T1 2018 | 146,52 | 143,99 | 93,38 | 111,9 |

| T2 2018 | 151,7 | 149,16 | 97,93 | 115,46 |

| T3 2018 | 149,65 | 148,13 | 96,34 | 115,77 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 9 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Nouvelle baisse du nombre d’entreprises défaillantes sur un an

Au troisième trimestre 2018, 3 995 entreprises ont été placées en redressement ou en liquidation judiciaire, soit un recul de 5,1 % par rapport au cumul annuel, mais elles sont légèrement plus nombreuses sur un trimestre. La baisse est deux fois plus forte qu’en France (- 2,7 %). Les départements de la Moselle, de la Haute-Marne et du Haut-Rhin présentent les plus fortes diminutions (entre - 19 % et - 12 %). Elles sont toutefois plus nombreuses dans la Meuse, les Ardennes et l’Aube (entre + 15 % et + 38 %). Comme lors des deux premiers trimestres de 2018, l’industrie compte plus d’entreprises défaillantes qu’un an plus tôt (+ 5,2 %), mais leur nombre baisse toujours dans les autres secteurs.

tableauFigure 10 – Défaillances d'entreprises

| Grand Est | France entière | |

|---|---|---|

| déc. 2010 | 100 | 100 |

| janv. 2011 | 101,3 | 100,05 |

| févr. 2011 | 101,47 | 100,01 |

| mars 2011 | 98,81 | 99,36 |

| avril 2011 | 97,73 | 98,97 |

| mai 2011 | 100,11 | 100,3 |

| juin 2011 | 97,41 | 99,27 |

| juil. 2011 | 98,01 | 98,66 |

| août 2011 | 97,6 | 98,73 |

| sept. 2011 | 97,04 | 98,35 |

| oct. 2011 | 96,98 | 98,49 |

| nov. 2011 | 96,61 | 98,79 |

| déc. 2011 | 96,07 | 98,61 |

| janv. 2012 | 96,4 | 99,39 |

| févr. 2012 | 96,74 | 99,42 |

| mars 2012 | 96,96 | 98,69 |

| avril 2012 | 98,79 | 98,95 |

| mai 2012 | 94,95 | 97,57 |

| juin 2012 | 95,68 | 97,65 |

| juil. 2012 | 96,44 | 99 |

| août 2012 | 95,42 | 98,83 |

| sept. 2012 | 95,7 | 98,38 |

| oct. 2012 | 96,83 | 99,98 |

| nov. 2012 | 97,71 | 100,13 |

| déc. 2012 | 99,68 | 101,27 |

| janv. 2013 | 99,74 | 101,04 |

| févr. 2013 | 99,48 | 100,84 |

| mars 2013 | 100,02 | 100,65 |

| avril 2013 | 99,61 | 101,76 |

| mai 2013 | 100,37 | 102,02 |

| juin 2013 | 100,11 | 102,37 |

| juil. 2013 | 100,67 | 103,12 |

| août 2013 | 100,6 | 103,02 |

| sept. 2013 | 101,12 | 103,82 |

| oct. 2013 | 100,54 | 103,76 |

| nov. 2013 | 99,42 | 103,59 |

| déc. 2013 | 99,5 | 103,65 |

| janv. 2014 | 99,27 | 103,82 |

| févr. 2014 | 101,47 | 104,8 |

| mars 2014 | 100,91 | 104,77 |

| avril 2014 | 101,55 | 104,96 |

| mai 2014 | 101,62 | 104,53 |

| juin 2014 | 102,07 | 104,7 |

| juil. 2014 | 101,9 | 104,7 |

| août 2014 | 101,66 | 104,71 |

| sept. 2014 | 103,3 | 105 |

| oct. 2014 | 103,86 | 104,8 |

| nov. 2014 | 104,88 | 104,87 |

| déc. 2014 | 104,79 | 103,43 |

| janv. 2015 | 104,96 | 103,92 |

| févr. 2015 | 104,96 | 103,76 |

| mars 2015 | 105,83 | 105,63 |

| avril 2015 | 105,87 | 105,72 |

| mai 2015 | 103,3 | 103,53 |

| juin 2015 | 105,2 | 104,99 |

| juil. 2015 | 104,64 | 104,53 |

| août 2015 | 104,81 | 104,12 |

| sept. 2015 | 103,17 | 104,29 |

| oct. 2015 | 101,27 | 102,87 |

| nov. 2015 | 101,81 | 103,15 |

| déc. 2015 | 101,79 | 104,44 |

| janv. 2016 | 101,38 | 103,2 |

| févr. 2016 | 100,47 | 102,56 |

| mars 2016 | 99,98 | 101,22 |

| avril 2016 | 100,28 | 100,17 |

| mai 2016 | 103,93 | 102,61 |

| juin 2016 | 101,92 | 101,2 |

| juil. 2016 | 100,22 | 99,75 |

| août 2016 | 100,13 | 99,61 |

| sept. 2016 | 99,48 | 98,56 |

| oct. 2016 | 99,89 | 98,25 |

| nov. 2016 | 98,45 | 97,8 |

| déc. 2016 | 95,92 | 96,2 |

| janv. 2017 | 96,24 | 95,95 |

| févr. 2017 | 94,43 | 95,02 |

| mars 2017 | 94,84 | 94,82 |

| avril 2017 | 93,11 | 93,57 |

| mai 2017 | 93,05 | 93,56 |

| juin 2017 | 91,28 | 92,48 |

| juil. 2017 | 91,52 | 92,11 |

| août 2017 | 91,63 | 92,16 |

| sept. 2017 | 90,87 | 91,1 |

| oct. 2017 | 91,28 | 90,78 |

| nov. 2017 | 89,06 | 90,2 |

| déc. 2017 | 89,51 | 90,42 |

| janv. 2018 | 87,74 | 89,62 |

| févr. 2018 | 86,73 | 89,2 |

| mars 2018 | 85,02 | 88,15 |

| avril 2018 | 84,09 | 88,38 |

| mai 2018 | 83,23 | 87,49 |

| juin 2018 | 84,14 | 87,55 |

| juil. 2018 | 85,54 | 87,94 |

| août 2018 | 84,55 | 88,41 |

| sept. 2018 | 86,23 | 88,67 |

| oct. 2018 | 86,42 | 89,36 |

- Note : données mensuelles brutes au 20 décembre 2018, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

graphiqueFigure 10 – Défaillances d'entreprises

- Note : données mensuelles brutes au 20 décembre 2018, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

Ralentissement des exportations, qui restent malgré tout bien orientées

Les ventes du Grand Est aux pays étrangers sont toujours au beau fixe au troisième trimestre 2018, en dépit d’un ralentissement, à 15,3 milliards d’euros (+ 3,2 % après + 5,3 %). Les exportations à destination de la zone euro sont, elles, atones alors qu’elles étaient particulièrement dynamiques au deuxième trimestre (+ 0,3 % après + 6,4 %).

Les ventes vers l’Allemagne, premier partenaire commercial du Grand Est, sont stables après trois trimestres positifs. La tendance au ralentissement se poursuit pour les exportations vers l’Italie, avec une nette baisse de 5 % (après + 6 % puis + 2 %). De leur côté, celles vers le Royaume-Uni résistent à + 3 %, enchaînant un quatrième trimestre dans le vert, tandis qu’en direction de la Belgique et des États-Unis, les exportations sont toujours très favorables (+ 8 % et + 28 %). Les ventes à destination de l’Espagne quant à elles, freinent à nouveau et continuent leur parcours en dents de scie (- 9 % après + 11 % au quatrième trimestre 2017, puis - 3 % puis + 8 %).

Les exportations de produits de la construction automobile ralentissent franchement, tout en restant nettement positives (+ 16 % après + 34 %). Dans le même temps, les ventes d’équipements pour automobiles reculent (- 4 % après + 10 %). La situation est globalement favorable pour les autres produits, qui soutiennent les exportations. Si la tendance est à la baisse pour les produits chimiques de base, la situation s’améliore tout de même (- 4 % après - 13 %). En revanche, après un deuxième trimestre 2018 atone, les ventes de produits sidérurgiques et pharmaceutiques repartent à la hausse (entre + 7 % et + 10 %). Enfin, les exportations de matériel électrique, de boissons et de machines et équipements d’usage général sont bien orientées (entre + 3 % et + 5 %).

tableauFigure 11 – Exportations du Grand Est (en milliards d’euros)

| Trimestre | Exportations |

|---|---|

| T1 2015 | 15,1 |

| T2 2015 | 15,3 |

| T3 2015 | 14,6 |

| T4 2015 | 15,2 |

| T1 2016 | 15,0 |

| T2 2016 | 15,6 |

| T3 2016 | 14,4 |

| T4 2016 | 15,0 |

| T1 2017 | 15,6 |

| T2 2017 | 15,8 |

| T3 2017 | 14,8 |

| T4 2017 | 16,3 |

| T1 2018 | 16,2 |

| T2 2018 | 16,7 |

| T3 2018 | 15,3 |

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

graphiqueFigure 11 – Exportations du Grand Est (en milliards d’euros)

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

Les données étant révisées tous les mois de façon plus ou moins importante, il est possible que les évolutions et tendances des trimestres passés ne coïncident plus avec celles présentées ci-après.

Contexte national - En France, le soutien apporté au pouvoir d’achat des ménages limiterait le ralentissement de l’activité

Au troisième trimestre 2018, l’activité a progressé de 0,3 % en France après deux trimestres de croissance plus modérée (+ 0,2 % par trimestre). La reprise de la consommation des ménages est principalement à l’origine de ce rebond.

Le contexte international, mais également le mouvement des gilets jaunes, pèserait sur la croissance française en fin d’année 2018. L’activité économique ne progresserait que de + 0,2 % au quatrième trimestre avant de se redresser au premier semestre 2019 (+ 0,4 % puis + 0,3 % par trimestre). Les gains de pouvoir d’achat des ménages prévus fin 2018 et début 2019 soutiendraient la consommation au premier semestre 2019.

En moyenne annuelle, l’acquis de croissance pour la France en 2019 serait de + 1,0 % à mi-année (après + 1,5 % prévu pour l’ensemble de l’année 2018). L’acquis de croissance du pouvoir d’achat (mesuré au niveau global) serait de + 2,0 % à la mi-2019 (après + 1,4 % sur l’ensemble de l’année 2018).

Contexte international - La croissance européenne s’essouffle un peu

Les climats des affaires sont globalement en baisse à l’automne 2018, suggérant un ralentissement économique, dans un contexte de tensions commerciales. L’activité des États-Unis résisterait un peu grâce à des dépenses publiques vigoureuses, mais ralentirait tout de même à l’horizon de la prévision (mi-2019). La Chine, comme d’autres pays émergents, présenterait des signes d’essoufflement. Les économies de la zone euro, soumises à des incertitudes persistantes (modalités du Brexit, situation budgétaire italienne, tensions sociales en France) ralentiraient même si les stimuli budgétaires programmés en 2019 soutiendraient la consommation des ménages.

La croissance freine en Allemagne et en Suisse

Pour la première fois depuis le début de l’année 2015, l’activité allemande décélère au troisième trimestre 2018 (- 0,2 % après + 0,5 % au deuxième trimestre et + 0,4 % au premier). Ce repli de la croissance est principalement dû à la moindre performance du commerce extérieur : les exportations reculent de 0,9 % par rapport au trimestre précédent, pendant que les importations augmentent de 1,3 %. Néanmoins, sur un an, le solde des échanges extérieurs reste excédentaire de 18,4 milliards d’euros. De plus, la demande intérieure perd de sa vigueur (- 0,3 %), alors que les investissements en équipements et en construction sont en hausse (+ 0,8 % et + 0,9 %). La situation de l’emploi reste malgré tout très favorable. Pour la première fois depuis la réunification, le nombre de personnes en emploi dépasse 45 millions, soit + 0,6 % par rapport au deuxième trimestre 2018 et + 1,3 % par rapport au même trimestre en 2017. En un an, la progression atteint 1,7 % dans le secteur des services publics, éducation et santé, 1,0 % dans les services aux entreprises et 0,9 % dans le commerce, le transport et la restauration. Dans l’industrie manufacturière et dans la construction, cette amélioration atteint respectivement 1,7 % 1,6 %.

La baisse du nombre de demandeurs d’emploi se poursuit fin septembre 2018. Ils sont 1,45 million de chômeurs au sens du BIT, soit un recul de 8,8 % sur un an. Le taux de chômage est de 3,4 % fin septembre 2018, soit 0,3 point de moins qu’au même mois en 2017.

Le Bade-Wurtemberg affiche une croissance de 0,1 % après + 0,2 % et un taux de chômage (publié par l’Agence pour l’emploi) encore plus bas que celui du Bund, de 3,1 % fin septembre 2018 (- 0,3 point sur un an). Dans le même temps, l’emploi progresse de 1,3 % et occupe 6,4 millions d’actifs. En Rhénanie-Palatinat, l’activité économique se renforce et atteint 0,7 % de croissance, portée par les secteurs de l’industrie et des services. Le marché du travail va bien avec 2,05 millions d’actifs en emploi (+ 0,9 % sur un an). Le taux de chômage de 4,2 % fléchit de 0,4 point par rapport au troisième trimestre 2017. En Sarre, il s’élève à 5,9 % contre 6,5 % un an auparavant et l’emploi progresse de 0,7 %.

En Suisse, l’activité freine au troisième trimestre 2018 et la croissance se contracte de 0,2 % après + 0,7 % au second trimestre et + 0,9 % au premier. Les investissements sont en repli dans la construction et les biens d’équipement (+ 0,0 % et - 2,0 %). De plus, les exportations reculent nettement, de 4,2 %, et les ménages augmentent à peine leurs dépenses de consommation (+ 0,1 %). Hors agriculture, on compte plus de 5 millions d'emplois, soit 1,2 % de plus qu’au troisième trimestre 2017 et le chômage recule de 0,6 point à 4,4 % durant la même période. Dans la Suisse du Nord-Ouest, le nombre d'emplois progresse en passant de 675 000 au troisième trimestre 2017 à 689 000 au troisième trimestre 2018, soit une hausse de 2,0 % sur un an. Dans le même temps le chômage au sens du BIT passe de 4,3 % à 3,9 %.

La Suisse, accueille plus de 312 000 frontaliers, en diminution de 0,8 % sur un an, dont 54 % venant de France (+ 0,5 %). Ce sont surtout les travailleurs d’Italie et d’Allemagne qui sont moins nombreux (- 3,1 % et - 2,1 %). Les frontaliers résidant dans les départements alsaciens et travaillant dans les cinq cantons de la Suisse du Nord-Ouest sont 33 000, soit 82 % de l’ensemble des frontaliers vers cette zone. Leur nombre est également en baisse, de 1,7 % entre les troisièmes trimestres 2017 et 2018.

Au Luxembourg, d’après les premières estimations, la croissance au troisième trimestre 2018 accélère à + 0,6 % par rapport au trimestre précédent, après + 0,1 % au deuxième. Les dépenses de consommation intérieure privée, mais surtout des administrations publiques, se redressent (+ 0,7 % et + 1,5 %). Ce trimestre est également marqué par une hausse des exportations comme des importations (+ 1,6 % et + 1,5 %). Le marché du travail reste dynamique et l’emploi continue sa progression : + 0,7 % sur un trimestre et + 3,7 % sur un an. Parmi les 452 000 emplois, les frontaliers (193 000) sont principalement issus de France (52 %). Ces derniers augmentent de 5,9 % entre les troisièmes trimestres 2017 et 2018. Dans le même temps, le nombre de chômeurs recule de 7,7 % et passe sous la barre des 15 000. Le chômage au sens du BIT concerne 5,3 % de la population active contre 5,9 % un an plus tôt.

En Belgique, le produit intérieur brut croît de 0,3 % au troisième trimestre 2018, comme aux deux trimestres précédents. Les dépenses de consommation des ménages et les investissements des entreprises diminuent (- 0,2 % et - 0,4 %), mais sont compensés par la hausse des investissements publics (+ 2,0 %). L’activité économique est également soutenue par la demande extérieure, qui contribue à 0,5 point du PIB. L’emploi se redresse de 0,4 % sur le trimestre et de 1,3 % sur l’année. Le nombre de demandeurs inscrits à l’Office national pour l’emploi (Onem) diminue de 4,5 % sur l’année. Entre les deuxième et troisième trimestres 2018, le taux de chômage continue de baisser, passant de 6,1 % à 5,9 % et atteint son plus bas niveau depuis 1983. Dans la région wallonne, le nombre de chômeurs est en repli de 5,6 % par rapport au trimestre précédent. Sur la même période, le taux de chômage au sens du BIT diminue de 9,1 % à 8,4 %.

Pour en savoir plus

« Du pouvoir d'achat, dans un contexte de ralentissement européen » Note de conjoncture, Insee, décembre 2018.

Tableau de bord Conjoncture : Grand Est, Insee.fr, janvier 2019.

« Bonne orientation de l’économie régionale ce printemps, malgré une légère baisse de l’emploi », Insee Conjoncture Grand Est n° 15, octobre 2018.