Informatisation, productivité et emploi : des effets différenciés entre secteurs industriels

selon le niveau technologique

Informatisation, productivité et emploi : des effets différenciés entre secteurs industriels

selon le niveau technologique

L’informatisation a largement transformé la structure des emplois et pourrait continuer à le faire. Cependant, les gains de productivité ralentissent depuis une dizaine d’années, sans que l’informatisation ne semble en mesure de renverser la tendance. Quels sont dès lors les liens entre informatisation, productivité et emploi ? L’informatique peut, par exemple, servir à commander des tâches automatisées en usine, mais aussi à fournir davantage de tâches de conseil ou d’innovation. Ici, informatisation, emploi et productivité du travail sont analysés en comparant dans la durée environ deux cents secteurs industriels manufacturiers. En France, entre 1994 et 2007, l’intensification de l’informatisation recouvre des situations contrastées en matière de productivité et d’emploi entre les secteurs de basse technologie et ceux de moyenne voire de haute technologie. Pour les premiers, l’informatisation va de pair avec de fortes hausses de la productivité et une diminution de l’emploi. En revanche, pour les seconds, si l’informatisation n’est pas associée à des gains de productivité, elle ne se développe pas au détriment de l’emploi. Partout néanmoins, l’informatisation est plus favorable aux travailleurs les plus qualifiés.

- Dans les secteurs industriels des nouvelles technologies, usage de l’informatique et gains de productivité ne vont pas de pair

- Le travail n’est pas associé à l’informatique de la même façon selon le niveau technologique des secteurs

- Dans les secteurs industriels de basse technologie, la productivité accélère et les effectifs chutent

- Les pertes d’emplois sont surtout concentrées sur les moins qualifiés

- L’informatisation accompagne l’automatisation de tâches routinières mais aussi le développement de tâches non routinières.

- Les services présentent des effets différents de l’industrie manufacturière

- Encadré - Techno-optimistes et techno-pessimistes

L’informatisation soulève des questions sur le devenir de certaines formes d’emplois : environ 10 % des emplois existants en France risqueraient à terme d’être automatisés. Par ailleurs, le contenu de la moitié des emplois pourrait évoluer de façon significative [Conseil d’orientation pour l’emploi, 2017].

Pourtant, les gains de productivité apparente du travail, c’est-à-dire la capacité pour les entreprises de produire autant avec moins d’heures de travail, ne semblent pas toucher tous les secteurs. Aux États-Unis par exemple, l’usage croissant de l’informatique depuis les années 1990 aurait dégagé des gains de productivité dans les secteurs producteurs de nouvelles technologies mais ces gains seraient moins évidents dans les autres secteurs manufacturiers [Acemoglu, Autor, Dorn, Hanson et Price, 2014].

Ce constat rejoint celui de l’essoufflement progressif des gains de productivité à l’échelle de l’économie toute entière, comme on peut l’observer en France ou dans la plupart des pays développés [France Stratégie, 2016a]. Il rejoint aussi le débat concernant les gains de productivité encore à venir de l’informatisation (encadré).

Ainsi, usage de l’informatique, gains de productivité et pertes d’emplois vont-ils nécessairement de pair ? Pour répondre à cette question, cette étude s’intéresse à l’industrie manufacturière en France pendant la période 1994-2007, durant laquelle les nouvelles technologies étaient en plein essor.

Dans les secteurs industriels des nouvelles technologies, usage de l’informatique et gains de productivité ne vont pas de pair

Il est tout d’abord intéressant de distinguer les producteurs de nouvelles technologies du reste de l’industrie manufacturière. En effet, ces producteurs sont par nature fortement utilisateurs de ces technologies et concentrent les innovations dans ce domaine. Ils peuvent donc déformer l’image d’ensemble pour toute l’économie des gains de productivité générés par l’usage de l’informatique.

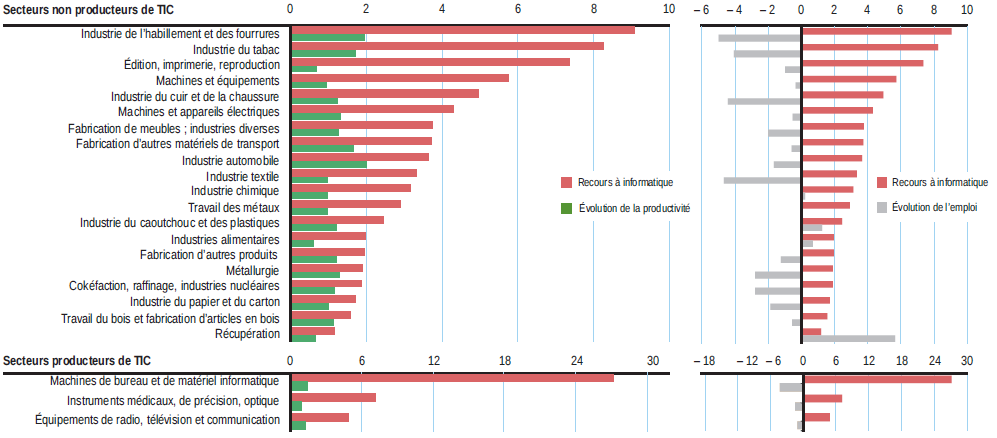

Toutefois, dans les secteurs industriels des nouvelles technologies, ceux qui utilisent le plus l’informatique ne sont pas ceux qui dégagent le plus de gains de productivité [Chevalier et Luciani, 2018] (figure 1). Ceci peut être dû au fait que peu de champions numériques de grande taille ont émergé en France [France Stratégie, 2016b].

tableauFigure 1 - Recours à l’informatique et évolutions moyennes de la productivité et de l’emploi sur la période 1994-2007 (en %)

| Secteurs industriels | Recours à l'informatique | Évolution de la productivité | Évolution de l'emploi | |

|---|---|---|---|---|

| Secteurs non producteurs de TIC | Industrie de l'habillement et des fourrures | 9,1 | 2,0 | -5,0 |

| Industrie du tabac | 8,2 | 1,7 | -4,1 | |

| Edition, imprimerie, reproduction | 7,3 | 0,7 | -1,0 | |

| Machines et équipements | 5,7 | 1,0 | -0,4 | |

| Industrie du cuir et de la chaussure | 4,9 | 1,2 | -4,4 | |

| Machines et appareils électriques | 4,3 | 1,3 | -0,5 | |

| Fabrication de meubles ; industries diverses | 3,7 | 1,3 | -2,0 | |

| Fabrication d'autres matériels de transport | 3,7 | 1,7 | -0,6 | |

| Industrie automobile | 3,6 | 2,0 | -1,7 | |

| Industrie textile | 3,3 | 1,0 | -4,7 | |

| Industrie chimique | 3,1 | 1,0 | 0,2 | |

| Travail des métaux | 2,9 | 1,0 | 0,0 | |

| Industrie du caoutchouc et des plastiques | 2,4 | 1,2 | 1,3 | |

| Industries alimentaires | 2,0 | 0,6 | 0,7 | |

| Fabrication d'autres produits minéraux non métalliques | 2,0 | 1,2 | -1,3 | |

| Métallurgie | 1,9 | 1,3 | -2,8 | |

| Cokéfaction, raffinage, industries nucléaires | 1,9 | 1,2 | -2,8 | |

| Industrie du papier et du carton | 1,7 | 1,0 | -1,9 | |

| Travail du bois et fabrication d'articles en bois | 1,6 | 1,1 | -0,6 | |

| Récupération | 1,2 | 0,6 | 5,6 | |

| Secteurs producteurs de TIC | Machines de bureau et de matériel informatique | 27,2 | 1,4 | -4,3 |

| Instruments médicaux, de précision, optique | 7,2 | 1,0 | -1,5 | |

| Equipements de radio, télévision et communication | 4,8 | 1,3 | -1,1 |

- Note : pour les évolutions moyennes de la productivité et de l’emploi, les grandeurs sont en % par an.

- Le recours à l’informatique est mesuré comme la part moyenne de l’informatique dans l’investissement (données). Les secteurs producteurs de Technologies de l’information et de la communication (TIC) sont caractérisés dans une conception large comme dans Acemoglu et al. (2014).

- Les secteurs correspondent au niveau à deux chiffres de la nomenclature NACE.

- Lecture : dans l'industrie textile, les TIC, au sens de cette étude, ont représenté 3,3 % de l'investissement moyen de la période 1994-2007. Sur cette même période, la productivité s'est accrue de 1,0 % par an et l'emploi a décru de 4,7 % par an.

- Sources : Insee, Bénéfices réels normaux, calculs des auteurs.

graphiqueFigure 1 - Recours à l’informatique et évolutions moyennes de la productivité et de l’emploi sur la période 1994-2007 (en %)

- Note : pour les évolutions moyennes de la productivité et de l’emploi, les grandeurs sont en % par an.

- Le recours à l’informatique est mesuré comme la part moyenne de l’informatique dans l’investissement (données). Les secteurs producteurs de Technologies de l’information et de la communication (TIC) sont caractérisés dans une conception large comme dans Acemoglu et al. (2014).

- Les secteurs correspondent au niveau à deux chiffres de la nomenclature NACE.

- Lecture : dans l'industrie textile, les TIC, au sens de cette étude, ont représenté 3,3 % de l'investissement moyen de la période 1994-2007. Sur cette même période, la productivité s'est accrue de 1,0 % par an et l'emploi a décru de 4,7 % par an.

- Sources : Insee, Bénéfices réels normaux, calculs des auteurs.

Le travail n’est pas associé à l’informatique de la même façon selon le niveau technologique des secteurs

Lorsqu’on considère le reste des secteurs industriels sur les dernières décennies, un lien entre l’usage de l’informatique, les gains de productivité ou l’évolution de l’emploi n’apparaît pas de prime abord (figure 1). Par exemple, les industries alimentaires et la métallurgie recourent dans une proportion similaire aux nouvelles technologies (mesuré comme la part moyenne de l’informatique dans l’investissement ; données) tout en connaissant des gains de productivité ou des évolutions d’emplois très différents.

Cette absence de lien n’est pas forcément paradoxale : elle traduit le fait que les différents secteurs industriels n’ont pas les mêmes techniques de production. La structure des qualifications est différente. Or, ce sont surtout les emplois faiblement qualifiés qui sont susceptibles d’être substituables au capital informatique alors que les emplois hautement qualifiés y sont plutôt complémentaires.

Dès lors, il semble nécessaire d’apprécier les effets de l’informatisation au sein de secteurs de niveau technologique relativement homogène, et selon différentes catégories de qualification du travail. In fine, la distinction entre secteurs de basse ou de moyenne-haute technologie, ainsi qu’entre travailleurs faiblement ou hautement qualifiés, suffit à distinguer des évolutions contrastées en matière de productivité et d’emploi selon le recours à l’informatique.

Dans les secteurs industriels de basse technologie, la productivité accélère et les effectifs chutent

Pour identifier d’éventuels liens entre informatisation, productivité et emploi, l’analyse se place à un niveau sectoriel très fin, constitué d’environ deux cents secteurs répartis de façon globalement équilibrée entre basse et moyenne-haute technologie. Cette échelle d’observation, nettement plus détaillée que celle de la figure 1, offre en effet un pouvoir de comparaison plus important. Au demeurant, les évolutions annuelles de productivité ou d’emploi sont corrigées de celles qui seraient communes aux secteurs en raison d’évènements économiques nationaux. Elles sont également corrigées des différences durables de productivité entre secteurs.

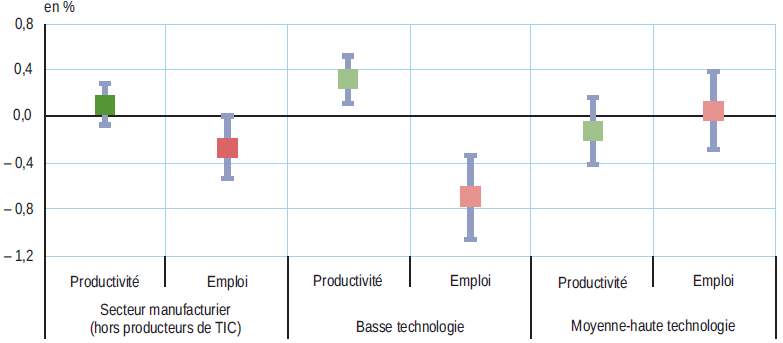

Dans ce cadre d’analyse, entre 1994 et 2007, un secteur de basse technologie ayant davantage recours à l’informatique a connu des gains de productivité et des pertes d’emplois en moyenne très nettement supérieurs (figure 2 et méthode). Les secteurs de basse technologie rassemblent la majeure partie de l’effet estimé au niveau de l’industrie manufacturière dans son ensemble (hors producteurs de nouvelles technologies), car dans les secteurs de moyenne-haute technologie, un recours plus élevé à l’informatique n’a d’effet significatif ni sur l’évolution de la productivité ni sur celle de l’emploi.

tableauFigure 2 - Effet sur la productivité et l’emploi, d’une hausse de 1 point du recours à l’informatique, selon le niveau technologique du secteur

| Valeur du coefficient | Semi-intervalle de confiance à 95 % | |

|---|---|---|

| Secteur manufacturier (hors producteurs de TIC) | ||

| Productivité | 0,10 | 0,18 |

| Emploi | -0,27 | 0,27 |

| Basse technologie | ||

| Productivité | 0,31 | 0,21 |

| Emploi | -0,70 | 0,36 |

| Moyenne-haute technologie | ||

| Productivité | -0,13 | 0,29 |

| Emploi | 0,04 | 0,34 |

- Note : le niveau technologique s’appuie sur la classification OCDE selon les dépenses en matière de R&D. Les deux groupes de basse ou moyenne-haute technologie contiennent un nombre similaire d’industries. Les espaces indiqués autour des coefficients correspondent à un intervalle de confiance à 95 % : si ces intervalles ne croisent pas l’axe correspondant à 0, l’effet est considéré comme significatif avec une marge d’erreur de 5 %. Les coefficients sont ceux obtenus pour l’année 2007, qui réflète une tendance générale obtenue sur l’ensemble de la période entre 1994 et 2007 [Chevalier et Luciani, 2018].

- Lecture : entre 1994 et 2007, par rapport à la moyenne des secteurs de basse technologie, un secteur de basse technologie ayant eu un recours à l'informatique supérieur de 1 point a également connu une évolution de son emploi inférieure de 0,7 % par an, et une évolution de sa productivité supérieure de 0,3 % par an.

- Sources : Insee, Bénéfices réels normaux, calculs des auteurs.

graphiqueFigure 2 - Effet sur la productivité et l’emploi, d’une hausse de 1 point du recours à l’informatique, selon le niveau technologique du secteur

- Note : le niveau technologique s’appuie sur la classification OCDE selon les dépenses en matière de R&D. Les deux groupes de basse ou moyenne-haute technologie contiennent un nombre similaire d’industries. Les espaces indiqués autour des coefficients correspondent à un intervalle de confiance à 95 % : si ces intervalles ne croisent pas l’axe correspondant à 0, l’effet est considéré comme significatif avec une marge d’erreur de 5 %. Les coefficients sont ceux obtenus pour l’année 2007, qui réflète une tendance générale obtenue sur l’ensemble de la période entre 1994 et 2007 [Chevalier et Luciani, 2018].

- Lecture : entre 1994 et 2007, par rapport à la moyenne des secteurs de basse technologie, un secteur de basse technologie ayant eu un recours à l'informatique supérieur de 1 point a également connu une évolution de son emploi inférieure de 0,7 % par an, et une évolution de sa productivité supérieure de 0,3 % par an.

- Sources : Insee, Bénéfices réels normaux, calculs des auteurs.

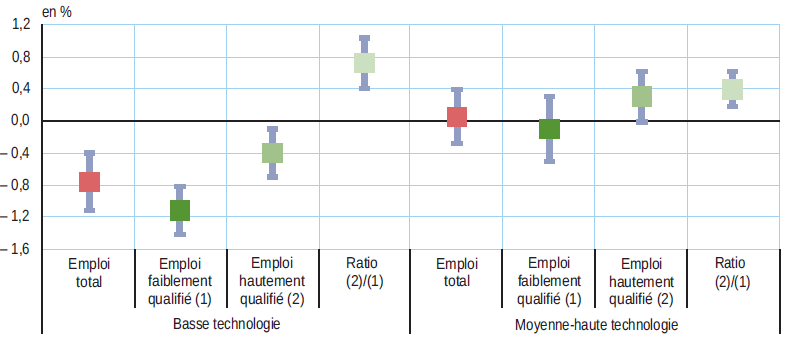

Les pertes d’emplois sont surtout concentrées sur les moins qualifiés

Parmi les secteurs de basse technologie, les pertes d’emplois liées au recours à l’informatique sont en fait principalement concentrées sur l’emploi peu qualifié (figure 3).

Le constat est moins prononcé dans les secteurs de moyenne-haute-technologie : neutre sur l’emploi total, l’usage de l’informatique s’accompagne, toutefois, d’une déformation de sa structure en faveur des plus qualifiés.

tableauFigure 3 – Effet sur la productivité et l'emploi d'une hausse de 1 point du recours à l'informatique, selon le niveau technologique du secteur et la qualification

| Valeur du coefficient | Semi-intervalle de confiance à 95 % | |

|---|---|---|

| Basse technologie | ||

| Emploi total | -0,8 | 0,4 |

| Emploi faiblement qualifié (1) | -1,1 | 0,3 |

| Emploi hautement qualifié (2) | -0,4 | 0,3 |

| Ratio (2)/(1) | 0,7 | 0,3 |

| Moyenne-haute technologie | ||

| Emploi total | 0,0 | 0,3 |

| Emploi faiblement qualifié (1) | -0,1 | 0,4 |

| Emploi hautement qualifié (2) | 0,3 | 0,3 |

| Ratio (2)/(1) | 0,4 | 0,2 |

- Note : les estimations sont effectuées de façon analogue à la figure 2. Pour les notions d’emploi faiblement et hautement qualifié, voir définitions.

- Lecture : entre 1994 et 2007, par rapport à la moyenne des secteurs de basse technologie, un secteur de basse technologie ayant eu un recours à l'informatique supérieur de 1 point a également connu une évolution de son emploi faiblement qualifié inférieure de 1,1 % par an, et une évolution de son emploi hautement qualifié inférieure de 0,4 % par an.

- Sources: Insee, Bénéfices réels normaux, Déclarations annuelles de données sociales, calculs des auteurs.

graphiqueFigure 3 – Effet sur la productivité et l'emploi d'une hausse de 1 point du recours à l'informatique, selon le niveau technologique du secteur et la qualification

- Note : les estimations sont effectuées de façon analogue à la figure 2. Pour les notions d’emploi faiblement et hautement qualifié, voir définitions.

- Lecture : entre 1994 et 2007, par rapport à la moyenne des secteurs de basse technologie, un secteur de basse technologie ayant eu un recours à l'informatique supérieur de 1 point a également connu une évolution de son emploi faiblement qualifié inférieure de 1,1 % par an, et une évolution de son emploi hautement qualifié inférieure de 0,4 % par an.

- Sources: Insee, Bénéfices réels normaux, Déclarations annuelles de données sociales, calculs des auteurs.

L’informatisation accompagne l’automatisation de tâches routinières mais aussi le développement de tâches non routinières.

Les résultats précédents peuvent s’interpréter à travers les mécanismes théoriques suivants. Dans les secteurs de basse technologie, qui recourent davantage à des tâches répétitives, automatisables et assurées par l’emploi faiblement qualifié, l’informatisation se traduit par une substitution progressive des emplois concernés au profit du capital informatique [Autor, Levy et Murname, 2003]. La productivité du travail s’en trouve augmentée, c’est-à-dire que l’industrie produit autant avec moins de travail.

Dans les secteurs de moyenne-haute technologie en revanche, les tâches sont de manière générale moins répétitives : elles sont davantage assurées par des emplois qualifiés, pour lesquels le capital informatique n’est pas un substitut mais un complément, comme dans le cas de travaux de recherche et développement (R&D). L’informatisation ne se traduit donc pas par des pertes significatives d’emplois. Il est toutefois étonnant qu’elle n’ait pas d’effet significatif sur la productivité. Ceci peut résulter d’effets de « rendement décroissant » du capital informatique, c’est-à-dire qu’à l’image d’autres types de capital, le retour sur investissement diminuerait à mesure que le processus de production en incorpore davantage. Les résultats obtenus pour les secteurs de basse technologie sont également à mettre en regard d’autres facteurs susceptibles d’interagir avec l’informatisation, comme la délocalisation de la main-d’œuvre à l’étranger dans le cadre du développement du commerce international sur la période.

Les services présentent des effets différents de l’industrie manufacturière

Si la même analyse est appliquée dans les services, les secteurs qui ont davantage recours à l’informatique connaissent des niveaux d’emploi supérieurs, ce qui s’oppose nettement au constat réalisé dans l’industrie manufacturière. Cependant, il n’y a pas de relation significative entre le recours à l’informatique et la productivité.

L’informatisation semble donc accompagner des changements sectoriels de fond, avec une forte amélioration de la productivité apparente du travail pour les secteurs en déclin et ce qui serait un enrichissement en travail pour les secteurs en plein essor. En particulier, l’informatisation a pu accompagner le recours croissant de l’industrie à l’externalisation et aux services aux entreprises.

Encadré - Techno-optimistes et techno-pessimistes

L’émergence des technologies de l’information et de la communication (TIC) et les évolutions consécutives de l’appareil productif ne sont pas sans rappeler les révolutions industrielles passées (mécanisation de la production ou apparition de l’électricité). Cependant, les gains de productivité escomptés ont tardé à se faire sentir : dès la fin des années 1980, le prix Nobel d’économie Robert Solow s’étonnait ainsi du paradoxe que « les ordinateurs [soient] présents partout hormis dans les statistiques de productivité » [Solow, 1987]. Par ailleurs, au vu de l’essoufflement des gains de productivité sur la période récente, notamment dans les secteurs non producteurs de TIC, les gains de productivité à venir des TIC font débat, opposant techno-pessimistes et techno-optimistes. Pour les premiers, les gains de productivité seraient déjà épuisés dans la mesure où l’efficacité générée par l’usage des TIC peut s’amenuiser à mesure que l’appareil de production en est davantage équipé [par exemple, Gordon, 2015]. Pour les autres, les effets de cette révolution technologique sont encore à venir et une accélération de la productivité pourrait se manifester avec la réduction progressive des coûts de transition, comme à l’époque de la diffusion de l’électricité [par exemple, Brynjolfsson, Rock et Syverson, 2017].

Sources

Données et champ

Ce travail repose sur des séries construites pour 228 secteurs industriels manufacturiers (niveau le plus détaillé de la nomenclature NACE) entre 1994 et 2007, dernière année permettant l’usage d’une variable de capital informatique cohérente sur longue période. Elles sont conçues à partir des Bénéfices réels normaux (BRN) pour la production, l’emploi et l’investissement en capital informatique (mesuré au travers de l’ensemble formé par le matériel de bureau et l’informatique), et les Déclarations annuelles de données sociales (DADS) pour l’emploi par niveau de qualification. La notion de capital informatique utilisée n’incorpore pas l’électronique embarquée dans les machines, notamment les robots. Les agrégats présentés sur la figure 1 sont établis à un niveau plus agrégé de la nomenclature NACE. En complément de l’industrie manufacturière, les séries sont construites de manière équivalente dans les services.

Méthode

Suivant la méthodologie d’Acemoglu et al. (2014), des régressions en panel avec effets fixes pour chaque secteur et chaque année sont menées au niveau sectoriel : la productivité du travail, ou l’emploi, y est expliquée par la part moyenne en informatique de l’investissement sur la période, en laissant l’élasticité associée varier chaque année. Cette méthode permet d’observer des effets sur le long terme dans un contexte d’informatisation progressive de l’économie.

Définitions

Ici, le terme informatisation est employé de façon interchangeable avec « usage de l’informatique » et « recours aux nouvelles technologies ».

La distinction entre travail hautement et faiblement qualifié repose sur la nomenclature française des catégories socio-professionnelles au niveau à un chiffre. Les travailleurs hautement qualifiés intègrent les artisans, les commerçants, les chefs d’entreprise, les cadres et professions intellectuelles supérieures ainsi que les professions intermédiaires. Parmi les moins qualifiés, on retrouve les employés et les ouvriers.

La classification selon le niveau technologique suit la méthode de l’OCDE basée sur le niveau des dépenses de R&D. Les secteurs de basse technologie recouvrent principalement l’alimentaire, le textile, l’habillement et l’ameublement. Les secteurs de moyenne-haute technologie incluent la chimie, les machines, l’électronique, la pharmaceutique, l’automobile et l’aéronautique. Par ailleurs, les secteurs considérés comme producteurs de nouvelles technologies rassemblent le matériel informatique, les télécommunications et les instruments de mesure optique et médicaux.

Pour en savoir plus

Acemoglu D., Autor D., Dorn D., Hanson G. et Price B., « Ouvrir dans un nouvel ongletReturn of the Solow paradox? IT, productivity and employment in U.S. manufacturing », American Economic Review: Papers and Proceedings, 104(5): pp. 394–399, 2014.

Autor D., Levy F. et Murnane R., « Ouvrir dans un nouvel ongletThe skill content of recent technological change: an empirical exploration », The Quarterly Journal of Economics, 118(4): pp. 1279–1333, 2003.

Brynjolfsson E., Rock D. et Syverson C., « Ouvrir dans un nouvel ongletArtificial intelligence and the modern productivity paradox: a clash of expectations and statistics », NBER Working Papers n° 24001, 2017.

Conseil d’orientation pour l’emploi, « Ouvrir dans un nouvel ongletLes impacts sur le volume, la structure et la localisation de l’emploi », Rapport du COE Automatisation, numérisation et emploi, tome 1, 2017.

Chevalier C.-M. et Luciani A., « Informatisation, productivité du travail et emploi : des effets différenciés entre industries selon le niveau technologique », Document de travail Insee- Dese n° G2018/02, 2018.

France Stratégie, « Ouvrir dans un nouvel ongletComprendre le ralentissement de la productivité en France », Note d’analyse n° 38, 2016a.

France Stratégie, « Ouvrir dans un nouvel ongletQuinze ans de politique d’innovation », Rapport de la Commission nationale d’évaluation des politiques d’innovation, 2016b.

Gordon R., « Ouvrir dans un nouvel ongletSecular stagnation: a supply-side view », American Economic Review: Papers and Proceedings, 105(5), pp 54-59, 2015.

Solow R., « Ouvrir dans un nouvel ongletWe’d Better Watch Out », New York Times, 2016.