8 novembre 2018

2018- n° 292Les chefs d'entreprise de l'industrie revoient à la baisse leurs anticipations d'investissement

pour 2018, mais prévoient une hausse en 2019 Enquête sur les investissements dans l'industrie - octobre 2018

8 novembre 2018

2018- n° 292Les chefs d'entreprise de l'industrie revoient à la baisse leurs anticipations d'investissement

pour 2018, mais prévoient une hausse en 2019 Enquête sur les investissements dans l'industrie - octobre 2018

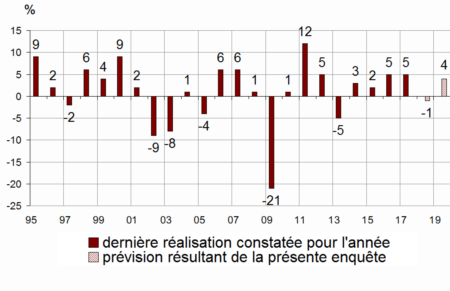

Interrogés en octobre 2018, les chefs d'entreprise de l'industrie manufacturière anticipent une baisse de 1 % en valeur de leur investissement en 2018 par rapport à 2017. Pour 2019, ils prévoient des dépenses d'investissement en hausse de 4 % par rapport à 2018.

- En 2018, les dépenses d'investissement du secteur de la fabrication de matériels de transport reculeraient nettement

- En 2019, l'investissement augmenterait dans l'industrie manufacturière

- Les industriels sont plus nombreux à prévoir une hausse qu'une baisse de leur investissement au premier semestre 2019

- Des investissements stimulés par les facteurs financiers et les perspectives de demande

- En 2019, le renouvellement des équipements reste la première motivation pour investir

Interrogés en octobre 2018, les chefs d'entreprise de l'industrie manufacturière anticipent une baisse de 1 % en valeur de leur investissement en 2018 par rapport à 2017. Pour 2019, ils prévoient des dépenses d'investissement en hausse de 4 % par rapport à 2018.

En 2018, les dépenses d'investissement du secteur de la fabrication de matériels de transport reculeraient nettement

Avec une baisse globale prévue de 1 % des investissements pour 2018, les industriels abaissent leur estimation de juillet 2018 de 5 points. Cette révision à la baisse est plus marquée que la révision moyenne observée à cette période de l'année depuis 2004 (–3 points).

Les dépenses d'investissement du secteur de la fabrication de matériels de transport reculeraient nettement en 2018, alors qu'en juillet les entreprises de ce secteur anticipaient de les accroître sur l'année. Dans le secteur des biens d'équipement, les dépenses augmenteraient moins vivement qu'annoncé en juillet mais resteraient dynamiques. Dans les autres secteurs, les entreprises revoient également à la baisse leurs dépenses d'investissement pour 2018.

graphiqueGraphique 1 – Évolution annuelle de l'investissement en valeur dans l'industrie manufacturière

- Source : Insee, enquête sur les investissements dans l'industrie

En 2019, l'investissement augmenterait dans l'industrie manufacturière

Pour l'année 2019, les industriels anticipent en moyenne une reprise de leurs dépenses d'investissement par rapport à 2018. L'investissement rebondirait dans la fabrication de matériels de transports, notamment dans l'automobile. Il se redresserait aussi dans l'industrie agroalimentaire. Il croîtrait de nouveau dans la fabrication de biens d'équipement, moins vite toutefois qu'en 2018.

tableauTableau 1 – Évolution annuelle de l'investissement en valeur dans l'industrie manufacturière par grand secteur

| NA* : (A17) et [A38] | En 2018 | En 2019 | |

|---|---|---|---|

| prévu Juil.18 | prévu Oct.18 | prévu Oct.18 | |

| C : Industrie manufacturière | 4 | –1 | 4 |

| (C1) Industrie agro-alimentaire | –1 | –6 | 3 |

| (C3) Fabrication de biens d'équipements | 11 | 6 | 3 |

| (C4) Fabrication de matériels de transport | 3 | –8 | 3 |

| [CL1] dont automobiles | 3 | –10 | 8 |

| (C5) Autres industries | 4 | 2 | 4 |

| Sous-total secteurs C3, C4 et C5 | 5 | 0 | 4 |

- Lecture : interrogés dans l'enquête d'octobre 2018, les chefs d'entreprise de l'industrie manufacturière prévoient une baisse de 1 % de leur investissement en 2018 par rapport à 2017 et une hausse de 4 % en 2019 par rapport à 2018.

- *NA : nomenclature agrégée, fondée sur la NAF rév.2.

- Source : Insee, enquête sur les investissements dans l'industrie

La prévision d'investissement des industriels pour 2019 pourrait être révisée au cours des prochains trimestres : en moyenne depuis 2003, la prévision que les entreprises émettent en octobre est inférieure de 4 points à celle déclarée en janvier de l'année suivante. Elle est toutefois proche de celle déclarée in fine, en juillet deux ans plus tard.

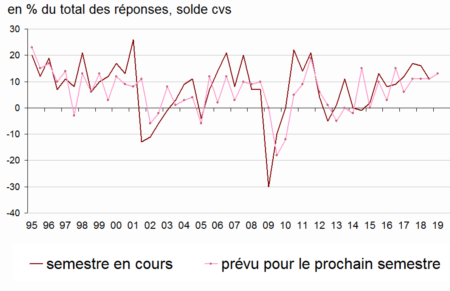

Les industriels sont plus nombreux à prévoir une hausse qu'une baisse de leur investissement au premier semestre 2019

Pour le second semestre 2018, les entrepreneurs de l'industrie manufacturière sont plus nombreux à signaler une hausse qu'une baisse de leur investissement par rapport au premier semestre. Le solde d'opinion sur l'évolution de l'investissement pour le trimestre en cours (+11) diminue légèrement par rapport à avril mais reste au dessus de sa moyenne de longue période (+6). Pour le premier semestre 2019, les chefs d'entreprises sont également plus nombreux à prévoir une hausse qu'une baisse. Le solde sur l'investissement prévu pour le prochain semestre se redresse à +13, au-dessus de sa moyenne de longue période (+6).

graphiqueGraphique 2 – Opinion des industriels sur l'évolution semestrielle des investissements (première estimation)

- Source : Insee, enquête sur les investissements dans l'industrie

Des investissements stimulés par les facteurs financiers et les perspectives de demande

Pour 2018 et 2019, les facteurs financiers (niveau de l'autofinancement, niveau d'endettement, niveau des taux d'intérêt, conditions globales de financement) restent considérés comme favorables à l'investissement : les soldes relatifs au niveau des taux d'intérêt et aux conditions de financement sont nettement supérieurs à leur moyenne de longue période. Les soldes sur l'influence des perspectives de demande intérieure et étrangère sont également au-dessus de leur moyenne. Pour 2019, les perspectives de demande étrangère et de profits sont jugées plus stimulantes qu'en 2018.

tableauTableau 2 – Facteurs influençant l'investissement

| Moyenne | en 2018 | en 2019 | |

|---|---|---|---|

| 1991-2018 | (constat) | (prévision) | |

| Perspectives de demande intérieure | 49 | 58 | 59 |

| Perspectives de demande étrangère | 53 | 58 | 62 |

| Perspectives de profits | 82 | 75 | 80 |

| Niveau de l'autofinancement | 16 | 15 | 17 |

| Niveau d'endettement | –2 | 1 | 4 |

| Niveau des taux d'intérêt | 9 | 29 | 30 |

| Conditions globales de financement | 15 | 32 | 33 |

| Facteurs techniques (1) | 63 | 64 | 66 |

| Autres facteurs (ex : aides fiscales) | 23 | 26 | 28 |

- (1) Développements technologiques et contraintes d'adaptation de la main d'œuvre à ces nouvelles technologies.

- Les soldes d'opinion sont calculés comme la différence entre le pourcentage de réponses « stimulant » et le pourcentage de réponses « limitant ».

- Source : Insee, enquête sur les investissements dans l'industrie

En 2019, le renouvellement des équipements reste la première motivation pour investir

En 2019, la destination des investissements serait proche de celle de 2018. En particulier, la part des investissements destinés au renouvellement des équipements serait stable, légèrement au-dessus de sa moyenne de longue période. Celle des investissements destinés à la modernisation et à la rationalisation fléchirait un peu au-dessous de sa moyenne. La part des investissements destinés à étendre la capacité de production serait stable, à son niveau moyen.

tableauTableau 3 – Répartition des motivations économiques des investissements

| Moyenne | 2018 | 2019 | |

|---|---|---|---|

| 1991-2018 | (constat) | (prévision) | |

| Renouvellement | 27 | 29 | 29 |

| Modernisation, rationalisation | 24 | 23 | 22 |

| automatisation | 11 | 8 | 8 |

| nouvelles techniques | 7 | 6 | 5 |

| économie d'énergie | 6 | 9 | 9 |

| Extension de la capacité productive | 16 | 16 | 16 |

| Introduction de nouveaux produits | 13 | 12 | 12 |

| Autres (sécurité, condition de travail, environnement, etc.) | 20 | 21 | 22 |

- Source : Insee, enquête sur les investissements dans l'industrie