Les sociétés de services informatiques sont toujours en vive expansion

Les sociétés de services informatiques sont toujours en vive expansion

Le secteur des services informatiques à façon est très dynamique : en moyenne annuelle, sa valeur ajoutée s’accroît de 3,6 % en valeur depuis 2000. L’emploi progresse à un rythme soutenu sur la période récente. Dans ce secteur, les groupes réalisent l’essentiel du chiffre d’affaires (84 %). Toutefois, la concentration reste modérée, malgré la présence de quelques grands acteurs. Ce secteur est structuré autour de groupes spécialisés et comprend également de grandes filiales informatiques d’autres secteurs. Pour leur activité à l’étranger, les grandes entreprises optent prioritairement pour des filiales locales, tandis que les entreprises de taille intermédiaire exportent davantage depuis la France. Le personnel est très qualifié, avec des niveaux de salaire élevés. La part des femmes est faible (25 % des salariés) et reste stable.

- 62 milliards de chiffre d’affaires

- Les prestations informatiques sont essentiellement vendues par des unités dédiées

- Le taux de marge est assez faible

- Un recours fréquent à la sous-traitance

- Des entreprises de taille intermédiaire très actives à l’exportation

- Les groupes dégagent 84 % du chiffre d’affaires du secteur

- L’importance des groupes français s’est renforcée sur le marché intérieur, comme extérieur

- Des salariés très qualifiés, mais à peine un quart de femmes

- Le secteur emploie la moitié des cadres informaticiens

- Encadré 1 - Les ventes de services informatiques allemandes sont le double des ventes françaises

- Encadré 2 - Un emploi toujours très dynamique en 2018

62 milliards de chiffre d’affaires

En 2016, le secteur de la programmation, du conseil et des autres activités informatiques sur mesure (hors édition de logiciels) emploie 370 000 salariés. Il dégage un chiffre d’affaires de 61,7 milliards d’euros.

Les services informatiques jouent un rôle déterminant et croissant dans l’économie. Entre 2000 et 2016, leur valeur ajoutée s’accroît fortement (+ 3,6 % par an en valeur) dans un contexte de stabilité des prix. Ainsi, l’éclatement de la bulle internet de 2000 et la crise de 2009 n’ont que ponctuellement enrayé leur dynamique de long terme.

Les prestations informatiques sont essentiellement vendues par des unités dédiées

Les unités légales du secteur vendent 93 % des prestations informatiques, le reste étant dispersé dans l’ensemble des autres secteurs. Par ailleurs, de nombreuses unités légales hors secteur informatique réalisent des prestations pour compte propre, qui ne donnent pas lieu à facturation.

Les deux tiers du chiffre d’affaires du secteur sont réalisés par des unités légales spécialisées dans le conseil informatique et le tiers restant dans des unités liées à la programmation ou la gestion d’installations informatiques.

Le taux de marge est assez faible

Le taux de marge du secteur est relativement bas : 15 %, contre 24 % pour l’ensemble du secteur tertiaire marchand non financier. Les services informatiques requièrent essentiellement une main d’œuvre très qualifiée. De fait, le secteur investit moins que d’autres secteurs à haute technologie (le quart de la valeur ajoutée, contre la moitié pour les télécommunications et l’architecture-ingénierie) ; le besoin de financement des entreprises y est donc moindre. Toutefois, le taux de marge varie significativement selon la taille, appréhendée ici par la catégorie d’entreprises pour tenir compte de la fréquente appartenance des unités légales à un groupe.

Un recours fréquent à la sous-traitance

En 2016, près de 75 % des unités légales du secteur externalisent tout ou partie de leurs activités en France ou à l’étranger. Cette proportion est nettement plus élevée que dans l’ensemble du secteur tertiaire marchand non financier (56 %).

Les micro-entreprises confient moins fréquemment (68 %) de la sous-traitance que les entreprises de plus grande taille (90 %).

Le montant de la sous-traitance confiée s’élève à 13,1 milliards d’euros, soit 23 % du chiffre d’affaires du secteur (9 % pour le tertiaire marchand non financier). Ce taux varie peu en fonction de la catégorie d’entreprises.

Des entreprises de taille intermédiaire très actives à l’exportation

L’activité exportatrice se concentre sur peu d’unités légales : 12 % d’entre elles exportent en 2016 (6 % pour l’ensemble du secteur tertiaire marchand non financier). Cette proportion croît avec la catégorie d’entreprises des unités légales : 9 % pour les micro-entreprises, 47 % pour les PME hors micro-entreprises et les ETI et 49 % pour les grandes entreprises.

Les exportations atteignent 8,9 milliards d’euros en 2016, soit 37 % de plus qu’en 2011. La part des exportations dans les ventes s’accroît également : 15 % en 2016, contre 13 % en 2011. La majeure partie des ventes auprès de clients étrangers est réalisée par les unités légales appartenant à des PME et des ETI. En particulier, les ETI réalisent plus de 42 % des exportations du secteur et ont un taux d’exportation deux fois plus élevé que les grandes entreprises (21 % contre 11 %).

Les groupes dégagent 84 % du chiffre d’affaires du secteur

Les groupes jouent un rôle prépondérant puisque leurs 5 300 filiales informatiques représentent 84 % du chiffre d’affaires (incluant les échanges intra-groupes) et 81 % des effectifs du secteur des services informatiques. L’agrégation de ces filiales en pôles informatiques de groupe permet de mesurer leur trace dans ce secteur, sans compter leurs autres activités. La concentration est modérée : en particulier, les vingt principaux pôles informatiques totalisent 38 % du chiffre d’affaires du secteur et 31 % de ses effectifs.

Au sein des groupes, 58 % du chiffre d’affaires des unités légales du secteur provient de filiales informatiques de groupes spécialisés dans cette activité (figure 1). Dans ces groupes, l’informatique représente en moyenne 80 % du chiffre d’affaires et mobilise près de 87 % des salariés.

Enfin, 26 % des ventes du secteur sont réalisées par des unités légales de groupes dont ce n’est pas le cœur de métier (dont 8 % pour les groupes financiers). Dans ces groupes, l’informatique représente en moyenne moins de 2 % du chiffre d’affaires et le pôle informatique réalise la majeure partie de ses ventes (60 %) à l’intérieur du groupe. En particulier, dans les groupes bancaires, les pôles informatiques dégagent 91 % de leur chiffre d’affaires au sein de leur groupe ; en effet, leur activité informatique est sensible du point de vue de la sécurité et ils préfèrent la traiter dans leurs propres filiales.

tableauFigure 1 - Répartition du chiffre d'affaires du secteur des services informatiques selon le type de contrôle en 2008 et 2016

| 2008 | 2016 | |

|---|---|---|

| Groupes français – secteur informatique | 28 | 38 |

| Groupes français – autres secteurs | 16 | 22 |

| Groupes étrangers – secteur informatique | 23 | 20 |

| Groupes étrangers – autres secteurs | 6 | 4 |

| Entreprises indépendantes | 27 | 16 |

- Lecture : en 2016, 38 % du chiffre d’affaires du secteur des services informatiques est réalisé par des unités légales appartenant à des groupes français spécialisés dans l’informatique.

- Champ : unités légales appartenant au secteur des services informatiques (postes 6201, 6202, 6203 et 6209 de la nomenclature NAF rév. 2).

- Source : Insee, Ésane, Lifi.

graphiqueFigure 1 - Répartition du chiffre d'affaires du secteur des services informatiques selon le type de contrôle en 2008 et 2016

- Lecture : en 2016, 38 % du chiffre d’affaires du secteur des services informatiques est réalisé par des unités légales appartenant à des groupes français spécialisés dans l’informatique.

- Champ : unités légales appartenant au secteur des services informatiques (postes 6201, 6202, 6203 et 6209 de la nomenclature NAF rév. 2).

- Source : Insee, Ésane, Lifi.

L’importance des groupes français s’est renforcée sur le marché intérieur, comme extérieur

En 2016, les groupes sous contrôle français réalisent 60 % du chiffre d’affaires du secteur, contre 44 % en 2008. Cette nette progression s’est faite au détriment des groupes étrangers, mais aussi des entreprises indépendantes françaises. Elle est aussi le fait d’un meilleur suivi des groupes par l’appareil statistique.

Les groupes étrangers détenant des filiales informatiques en France sont principalement originaires de l’Union européenne (UE) (7,7 milliards d’euros de chiffre d’affaires), devant les États-Unis (4,9 milliards d’euros).

En 2015, les groupes français du secteur contrôlent près de 1 100 filiales à l’étranger. Celles-ci emploient 290 000 collaborateurs et réalisent un chiffre d’affaires total de 30,7 milliards d’euros, dont 5,1 milliards de ventes à d’autres filiales du même groupe. Par ailleurs, 84 % de ces ventes sont opérées par des filiales de grandes entreprises. Celles-ci privilégient l’implantation de filiales locales aux exportations pour leur activité à l’étranger, contrairement aux ETI (figure 2).

L’activité de ces filiales étrangères s’accroît de 48 % entre 2011 et 2015 et leur effectif salarié de 44 %. Leur principale zone d’implantation est l’Union européenne, notamment le Royaume-Uni, l’Allemagne et les Pays-Bas. L’UE concentre 62 % du chiffre d’affaires et 41 % des effectifs salariés de ces filiales.

Hors UE, les filiales installées aux États-Unis réalisent le chiffre d’affaires le plus élevé (18 % du total des filiales étrangères). En 2015, 107 000 salariés (+ 128 % par rapport à 2011) sont employés en Inde dans des filiales de groupes informatiques français, soit 37 % des effectifs des filiales étrangères. Par ailleurs, plus de 80 % de l’activité réalisée par ces unités indiennes est destinée à d’autres filiales du groupe. En effet, dans ce pays, de nombreuses unités de sous-traitance ne vendent pas leur production sur le marché local ou international. Au total, 26 % des flux commerciaux intra-groupes de l’ensemble des filiales étrangères des groupes français informatiques proviennent d’Inde.

tableauFigure 2 - Chiffre d'affaires des groupes français de services informatiques par catégorie d'entreprises

| Catégorie d’entreprises | Chiffre d'affaires des filiales à l’étranger | Chiffre d'affaires des filiales en France |

|---|---|---|

| Micro-entreprises | 0,0 | 0,5 |

| Petites et moyennes entreprises (PME) | 0,1 | 7,1 |

| Entreprises de taille intermédiaire (ETI) | 4,9 | 10,4 |

| Grandes entreprises | 25,6 | 10,2 |

| Ensemble | 30,7 | 28,3 |

- Lecture : en 2015, les groupes informatiques français de taille intermédiaire réalisent un chiffre d’affaires de 10 milliards d’euros à partir de leurs filiales hexagonales et 5 milliards à partir de leurs homologues situées à l’étranger.

- Champ : groupes français de services informatiques.

- Source : Insee, Ésane, Lifi, Ofats.

graphiqueFigure 2 - Chiffre d'affaires des groupes français de services informatiques par catégorie d'entreprises

- Lecture : en 2015, les groupes informatiques français de taille intermédiaire réalisent un chiffre d’affaires de 10 milliards d’euros à partir de leurs filiales hexagonales et 5 milliards à partir de leurs homologues situées à l’étranger.

- Champ : groupes français de services informatiques.

- Source : Insee, Ésane, Lifi, Ofats.

Des salariés très qualifiés, mais à peine un quart de femmes

Les salariés du secteur des services informatiques sont très qualifiés : les cadres constituent 75 % des effectifs (18 % en moyenne pour le tertiaire principalement marchand). Les autres postes sont occupés par des techniciens (17 %) et des employés (8 %).

En 2015, la part des effectifs du secteur dans l’ensemble des emplois du tertiaire principalement marchand est la plus élevée en Île-de-France : 5,1 %, contre 2,8 % en moyenne. Ainsi, 53 % des emplois du secteur y sont concentrés (figure 3), une forte proportion, semblable à celles de quelques autres activités de services aux entreprises comme la production et la diffusion audiovisuelles (cinéma, télévision). Ce phénomène s’atténue cependant puisque ce taux s’élevait à 58 % en 2009. L’emploi est d’ailleurs le plus dynamique en Auvergne-Rhône-Alpes, Provence-Alpes-Côte d’Azur et Pays de la Loire.

Les hommes représentent 75 % des effectifs du secteur (figure 4), une proportion relativement stable depuis 2009. Les femmes et les hommes qui travaillent dans les services informatiques exercent des métiers différents : ainsi, 42 % des femmes ont un emploi qui n’est pas lié à la programmation informatique, contre seulement 17 % des hommes. Les hommes occupent 81 % des postes d’informaticiens. Ces proportions sont relativement stables depuis 2009.

tableauFigure 3 - Répartition par région des emplois du secteur des services informatiques en 2015

| Régions | Emplois |

|---|---|

| Île-de-France | 53,3 |

| Auvergne-Rhône-Alpes | 10,5 |

| Occitanie | 7,1 |

| Provence-Alpes-Côte d'Azur | 6,3 |

| Pays de la Loire | 5,3 |

| Hauts-de-France | 4,5 |

| Nouvelle-Aquitaine | 3,7 |

| Bretagne | 3,3 |

| Grand Est | 2,4 |

| Centre-Val de Loire | 1,4 |

| Normandie | 1,1 |

| Bourgogne-Franche-Comté | 0,7 |

| La Réunion | 0,2 |

| Guadeloupe | 0,1 |

| Martinique | 0,1 |

| Corse | 0,0 |

| Guyane | 0,0 |

- Lecture : en 2015, 53,3 % des salariés du secteur des services informatiques sont situés dans des établissements franciliens.

- Champ : unités légales appartenant au secteur des services informatiques (postes 6201, 6202, 6203 et 6209 de la nomenclature NAF rév. 2).

- Source : Insee, DADS.

graphiqueFigure 3 - Répartition par région des emplois du secteur des services informatiques en 2015

- Note : la France d'outre-mer, non représentée sur cette carte, totalise 0,4 % des effectifs du secteur.

- Lecture : en 2015, 53,3 % des salariés du secteur des services informatiques sont situés dans des établissements franciliens.

- Champ : unités légales appartenant au secteur des services informatiques (postes 6201, 6202, 6203 et 6209 de la nomenclature NAF rév. 2).

- Source : Insee, DADS.

tableauFigure 4 - Répartition des salariés du secteur des services informatiques par sexe selon la catégorie socio-professionnelle en 2015

| Hommes | Femmes | |

|---|---|---|

| Cadres | 77 | 23 |

| Techniciens | 78 | 22 |

| Employés | 49 | 51 |

| Ensemble | 75 | 25 |

- Lecture : en 2015, 23 % des cadres du secteur des services informatiques sont des femmes.

- Champ : unités légales appartenant au secteur des services informatiques (postes 6201, 6202, 6203 et 6209 de la nomenclature NAF rév. 2).

- Source : Insee, DADS.

graphiqueFigure 4 - Répartition des salariés du secteur des services informatiques par sexe selon la catégorie socio-professionnelle en 2015

- Lecture : en 2015, 23 % des cadres du secteur des services informatiques sont des femmes.

- Champ : unités légales appartenant au secteur des services informatiques (postes 6201, 6202, 6203 et 6209 de la nomenclature NAF rév. 2).

- Source : Insee, DADS.

Le secteur emploie la moitié des cadres informaticiens

En 2015, 41 % des emplois d’informaticiens, et notamment 48 % des emplois de cadres, sont rémunérés par le secteur des services informatiques à façon. Toutefois, la plupart d’entre eux travaillent le plus souvent en tant que prestataires sur place pour des clients non informaticiens.

Les autres secteurs employant directement des informaticiens (hors prestataires) sont principalement le secteur des activités techniques, de conseil et de soutien (17 % des emplois d’informaticiens), l’industrie manufacturière (7 %) et le commerce (6 %).

En 2015, le salaire horaire brut moyen dans le secteur des services informatiques s’élève à 26,6 euros pour les hommes et 24,0 euros pour les femmes. Cet écart de 10 % se réduit légèrement puisqu’il était de 12 % en 2009. Il s’explique en partie par une plus forte présence des femmes sur les postes les moins qualifiés : 17 % d’entre elles occupent des postes d’employées contre 5 % des hommes. Au sein des cadres, l’écart de salaire horaire est plus réduit (– 7 %).

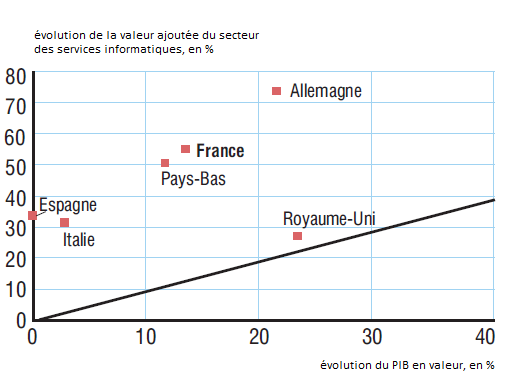

Encadré 1 - Les ventes de services informatiques allemandes sont le double des ventes françaises

En 2015, la France génère 10 % du chiffre d’affaires du secteur des services informatiques au sein de l’Union européenne (UE) et emploie 11 % des effectifs. L’Allemagne et le Royaume-Uni sont les deux acteurs dominants : ces deux pays totalisent 42 % des ventes et 39 % des effectifs de l’UE.

En dépit de la crise de 2008, la croissance de ce secteur est forte entre 2007 et 2015 dans les principales économies européennes, en particulier en Allemagne, en France et aux Pays-Bas. Sur cette période, elle est significativement plus dynamique que celle de l’ensemble de l’économie européenne (figure a).

À la suite de la crise, le taux de marge des entreprises s’est replié dans les principaux pays de l’UE. Dans la plupart des économies, il n’a pas encore retrouvé son niveau précédent, malgré une forte hausse de la valeur ajoutée entre 2007 et 2015, notamment en France (+ 55 %) et en Allemagne (+ 74 %). Seuls les taux de marge des Pays-Bas et du Royaume-Uni progressent sur la période (figure b) : en effet, de forts gains de productivité compensent la hausse des coûts salariaux.

tableauFigure a - Évolution entre 2007 et 2015 de la valeur ajoutée du secteur des services informatiques et du PIB pour six pays européens

| Pays | Valeur ajoutée du secteur informatique | Produit intérieur brut (PIB) |

|---|---|---|

| Royaume-Uni | 27,0 | 22,9 |

| Italie | 31,4 | 2,7 |

| Espagne | 33,6 | – 0,1 |

| Pays-Bas | 50,5 | 11,4 |

| France | 55,0 | 13,2 |

| Allemagne | 73,6 | 21,1 |

- Lecture : aux Pays-Bas, entre 2007 et 2015, le PIB a progressé de 11,4 % en valeur et la valeur ajoutée du secteur des services informatiques de 50,5 %.

- Source : Eurostat, système statistique européen, comptes nationaux.

graphiqueFigure a - Évolution entre 2007 et 2015 de la valeur ajoutée du secteur des services informatiques et du PIB pour six pays européens

- Lecture : aux Pays-Bas, entre 2007 et 2015, le PIB a progressé de 11,4 % en valeur et la valeur ajoutée du secteur des services informatiques de 50,5 %.

- Source : Eurostat, système statistique européen, comptes nationaux.

tableauFigure b - Évolution du taux de marge du secteur des services informatiques entre 2007 et 2015 dans six pays européens

| Évolution du taux de marge | |

|---|---|

| Italie | – 6,3 |

| Allemagne | – 4,4 |

| Espagne | – 2,4 |

| France | – 2,2 |

| Royaume-Uni | + 1,5 |

| Pays-Bas | + 3,0 |

- Lecture : en France, le taux de marge du secteur des services informatiques s’est replié de 2,2 points entre 2007 et 2015.

- Source : Eurostat, système statistique européen.

graphiqueFigure b - Évolution du taux de marge du secteur des services informatiques entre 2007 et 2015 dans six pays européens

- Lecture : en France, le taux de marge du secteur des services informatiques s’est replié de 2,2 points entre 2007 et 2015.

- Source : Eurostat, système statistique européen.

Encadré 2 - Un emploi toujours très dynamique en 2018

L’activité du secteur des services informatiques continue son essor sur la période récente : l’indice mensuel de chiffre d’affaires (ICA) des entreprises informatiques augmente de 12 % entre janvier 2017 et mai 2018. La hausse des ventes stimule l’emploi salarié : celui-ci s’accroît de 6,6 % au premier trimestre 2018 par rapport au premier trimestre 2017 dans le secteur des activités informatiques et des services d’information, contre + 1,8 % pour l’ensemble du secteur marchand. En particulier, 40 000 embauches sont réalisées par trimestre depuis mi-2017, un niveau voisin de celui de fin 2000, juste avant l’éclatement de la bulle internet (figure). Ce niveau élevé de recrutements traduit non seulement la vitalité de l’activité informatique, mais également des tensions pour garder les collaborateurs. Ce mouvement s’accompagne d’une hausse de la part des contrats à durée indéterminée dans les nouvelles embauches : plus de 72 % au premier trimestre 2018, le niveau le plus élevé depuis 2000.

tableauFigure - Nombre d'emplois et taux de contrats à durée indéterminée parmi les embauches dans le secteur des activités informatiques et des services d'information

| Date | Évolution trimestrielle de l'emploi (en milliers) | Part des CDI dans les embauches (en %) |

|---|---|---|

| 01/03/2001 | 8,3 | 65,6 |

| 01/06/2001 | 5,8 | 64,1 |

| 01/09/2001 | 4,0 | 63,4 |

| 01/12/2001 | 2,4 | 58,7 |

| 01/03/2002 | -2,4 | 53,2 |

| 01/06/2002 | -4,2 | 57,7 |

| 01/09/2002 | -4,1 | 54,8 |

| 01/12/2002 | -3,9 | 51,7 |

| 01/03/2003 | -0,6 | 50,1 |

| 01/06/2003 | 0,2 | 51,2 |

| 01/09/2003 | 2,1 | 51,9 |

| 01/12/2003 | 1,7 | 52,8 |

| 01/03/2004 | 1,9 | 55,8 |

| 01/06/2004 | 1,8 | 55,6 |

| 01/09/2004 | -0,3 | 57,6 |

| 01/12/2004 | 1,6 | 59,3 |

| 01/03/2005 | 1,9 | 62,6 |

| 01/06/2005 | 3,1 | 59,3 |

| 01/09/2005 | 3,5 | 60,3 |

| 01/12/2005 | 3,9 | 62,8 |

| 01/03/2006 | 3,6 | 66,1 |

| 01/06/2006 | 4,6 | 67,7 |

| 01/09/2006 | 3,5 | 67,8 |

| 01/12/2006 | 3,9 | 68,1 |

| 01/03/2007 | 3,5 | 68,5 |

| 01/06/2007 | 4,0 | 68,9 |

| 01/09/2007 | 3,3 | 69,9 |

| 01/12/2007 | 3,1 | 68,9 |

| 01/03/2008 | 10,1 | 66,9 |

| 01/06/2008 | 1,5 | 66,2 |

| 01/09/2008 | 2,4 | 67,5 |

| 01/12/2008 | 2,1 | 64,6 |

| 01/03/2009 | 0,8 | 61,7 |

| 01/06/2009 | -0,2 | 57,0 |

| 01/09/2009 | 1,3 | 60,0 |

| 01/12/2009 | 1,3 | 59,6 |

| 01/03/2010 | 4,0 | 63,5 |

| 01/06/2010 | 2,8 | 65,3 |

| 01/09/2010 | 2,0 | 65,4 |

| 01/12/2010 | 2,2 | 66,6 |

| 01/03/2011 | 3,1 | 68,1 |

| 01/06/2011 | 3,3 | 68,2 |

| 01/09/2011 | 3,9 | 67,5 |

| 01/12/2011 | 2,4 | 68,2 |

| 01/03/2012 | 2,2 | 66,2 |

| 01/06/2012 | 2,3 | 65,5 |

| 01/09/2012 | 1,3 | 64,6 |

| 01/12/2012 | 1,8 | 64,1 |

| 01/03/2013 | 2,0 | 63,9 |

| 01/06/2013 | 1,0 | 63,0 |

| 01/09/2013 | 1,7 | 65,2 |

| 01/12/2013 | -0,2 | 65,3 |

| 01/03/2014 | 1,7 | 61,9 |

| 01/06/2014 | 2,3 | 65,8 |

| 01/09/2014 | 1,8 | 65,0 |

| 01/12/2014 | 2,9 | 62,9 |

| 01/03/2015 | 1,9 | 62,4 |

| 01/06/2015 | 3,2 | 65,0 |

| 01/09/2015 | 3,4 | 64,7 |

| 01/12/2015 | 4,2 | 64,2 |

| 01/03/2016 | 4,3 | 65,7 |

| 01/06/2016 | 4,4 | 64,8 |

| 01/09/2016 | 5,5 | 66,8 |

| 01/12/2016 | 4,2 | 67,7 |

| 01/03/2017 | 6,3 | 69,0 |

| 01/06/2017 | 4,1 | 69,4 |

| 01/09/2017 | 6,7 | 69,3 |

| 01/12/2017 | 9,5 | 71,0 |

| 01/03/2018 | 6,7 | 72,4 |

- Lecture : au premier trimestre 2018, 72,4 % des embauches sont en contrat à durée indéterminée. Au cours du trimestre, l'emploi s’est accru de 6 700 postes de travail.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles d'embauches Acoss-Urssaf - séries cvs.

graphiqueFigure - Nombre d'emplois et taux de contrats à durée indéterminée parmi les embauches dans le secteur des activités informatiques et des services d'information

- Lecture : au premier trimestre 2018, 72,4 % des embauches sont en contrat à durée indéterminée. Au cours du trimestre, l'emploi s’est accru de 6 700 postes de travail.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles d'embauches Acoss-Urssaf - séries cvs.

Sources

Le dispositif d’élaboration des statistiques annuelles d’entreprise (Ésane) permet de produire les statistiques structurelles sur le système productif. Il s’appuie sur des données administratives (déclarations fiscales annuelles et déclarations annuelles de données sociales) et celles de l’enquête sectorielle annuelle (ESA) et de l’enquête annuelle de production (EAP).

Les déclarations annuelles de données sociales (DADS) portent sur l’emploi et les rémunérations par salarié. Dans cette étude sont exclus les postes annexes, de même que les agents du secteur public, les apprentis et les stagiaires. Les bénéficiaires de contrats aidés sont inclus.

Le système d’information sur les liaisons financières (Lifi) permet d’identifier les groupes de sociétés opérant en France et de déterminer leur contour et leur nationalité.

L’enquête sur les filiales à l’étranger (Ofats, Outward Foreign Affiliates Statistics) mesure l’implantation étrangère des groupes sous contrôle français à travers le dénombrement et la caractérisation de leurs filiales opérant hors du territoire national.

Les statistiques structurelles sur les entreprises (SSE) d’Eurostat fournissent des données sur le secteur de la programmation, du conseil et des autres activités informatiques pour l’ensemble des États membres de l’Union européenne. Celles-ci sont disponibles sur le site d’Eurostat.

L’agence centrale des organismes de sécurité sociale (Acoss) produit des statistiques trimestrielles relatives à l’emploi au niveau A38 de la NAF rév. 2. Dans cette étude, les données du secteur « activités informatiques et services d’information » ont été mobilisées.

Définitions

Les services informatiques correspondent, dans cette étude, aux activités de programmation informatique (poste 6201 de la nomenclature NAF rév. 2), de conseil informatique (poste 6202), de gestion d’installation informatique (6203) et aux autres activités informatiques (6209). En revanche, l’édition de logiciels standards (poste 5829) de même que les activités de conseil hors informatique n’en font pas partie.

L’unité légale est définie comme une entité juridique (personne morale ou physique) de droit public ou privé. Elle est obligatoirement déclarée aux administrations compétentes (greffes des tribunaux, Sécurité sociale, Direction générale des impôts...) et elle représente l’unité principale enregistrée dans Sirene. Elle ne doit pas être confondue avec la notion d’entreprise au sens de la loi de modernisation de l’économie de 2008, unité statistique dont le contour est plus large et qui constitue une entité économique autonome.

Entreprise : la loi de modernisation de l’économie (LME) de 2008 précise que « l’entreprise est la plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes ».

Le taux de marge rapporte l’excédent brut d’exploitation à la valeur ajoutée.

Catégories d’entreprises : les entreprises au sens de la LME se déclinent en trois catégories selon des critères d’effectifs, de chiffre d’affaires et de total de bilan :

- les petites et moyennes entreprises (PME) : moins de 250 personnes, chiffre d’affaires inférieur à 50 millions d’euros ou total de bilan inférieur à 43 millions d’euros (dont les micro-entreprises : moins de 10 personnes, chiffre d’affaires ou total de bilan inférieur à 2 millions d’euros) ;

- les entreprises de taille intermédiaire (ETI) : moins de 5 000 personnes, chiffre d’affaires inférieur à 1 500 millions d’euros ou total de bilan inférieur à 2 000 millions d’euros, non classées comme PME ;

- les grandes entreprises sont des entreprises non classées dans les catégories précédentes.

Dans les unités légales qui appartiennent à un groupe, l’entreprise n’est pas l’unité légale, entité juridique qui dispose généralement d’une autonomie très limitée, mais le groupe ou une partie du groupe disposant d’une autonomie de gestion. C’est sur cette entité qu’est calculée la catégorie d’entreprises, attribuée ensuite à chaque unité légale qui en fait partie.

La sous-traitance est l’opération par laquelle une entreprise, dite donneur d’ordres, confie à une autre, dite preneur d’ordres ou sous-traitant, le soin d’exécuter pour elle et selon un cahier des charges préétabli, une partie des actes de production et de services dont elle conserve la responsabilité finale. La sous-traitance peut être confiée ou reçue. Le recours à la sous-traitance confiée désigne la proportion d’unités légales l’utilisant effectivement, tandis que le taux de sous-traitance est le rapport entre les montants sous-traités et le chiffre d’affaires hors taxe réalisé par l’entreprise.

Dans cette étude, le pôle informatique d’un groupe est défini comme l’agrégation des activités de services informatiques des filiales qui le composent. Lorsque cette activité est la plus importante au sein du groupe, celui-ci est défini comme spécialisé dans l’informatique, sinon, il relève d’un autre secteur.

Pour en savoir plus

Mordier B., « Les sociétés de services d’ingénierie informatique », Insee Première n° 1233, mai 2009.

Lavergne A., Méot T., « Trente-cinq ans de services d’information et de communication - L’essor des logiciels », Insee Première n° 1575, novembre 2015.

Andrieux V., Bouziani Z., Heck S., Nay A., Rakedjian E. et Varrambier P., « Les services marchands en 2017 : la production accélère, favorisée par une demande soutenue », Insee Première n° 1705, juillet 2018.

« Les services marchands en 2017 – Rapport sur les comptes », Documents de travail n° E2018/03, juillet 2018.