La dynamique de l’emploi dans le bâtiment brisée par la crise

La dynamique de l’emploi dans le bâtiment brisée par la crise

Après plusieurs années d’activité soutenue dans le bâtiment, la crise économique et financière de 2008 provoque un recul brutal de l’activité et interrompt la dynamique de croissance de l’emploi. Dans les Pays de la Loire, les pertes d’emplois s’accentuent à partir de 2011 dans le second œuvre et à partir de 2013 dans le gros œuvre et les travaux publics. Ce choc sur l’emploi est plus défavorable dans le secteur du bâtiment et des travaux publics (BTP) que dans l’industrie ou dans les services marchands. L’appareil productif évolue au cours de cette période marquée par de fortes pertes d’emplois. Les entreprises modifient la structure de leurs effectifs en augmentant le nombre de postes de cadres et de professions intermédiaires et en diminuant celui des ouvriers. En 2009, la mise en place du statut d’auto-entrepreneur participe à la nouvelle configuration de l’appareil productif dans les petites structures. La part d’établissements sans salarié, hors micro-entrepreneurs, progresse, celle des établissements de un à cinq salariés diminue.

- Dans les Pays de la Loire, 113 000 personnes travaillent dans le BTP

- Après de fortes hausses, l’emploi salarié dans le gros œuvre recule dès 2008

- Dans le second œuvre, les hausses d’emplois sont stoppées avec la crise

- Les entreprises du bâtiment réduisent leur marge et leur rentabilité

- Les travaux publics moins soumis aux cycles économiques

- Changement de structure des petites entreprises du BTP

- Le second œuvre : six salariés du BTP sur dix

- Partenariat

Dans les Pays de la Loire, 113 000 personnes travaillent dans le BTP

Dans les Pays de la Loire, 113 000 personnes travaillent dans le BTP en 2014 (définitions), pour la plus grande part en tant que salariés (80 %). Avec 10 % de l’emploi salarié marchand non agricole début 2016, le poids du BTP dans l’économie régionale est comparable à celui de la plupart des régions françaises, sauf en Corse où il est plus élevé et en Île-de-France où il l’est moins. Après plusieurs années d’activité soutenue tirée par une croissance démographique vigoureuse, la crise économique et la transition énergétique ou encore numérique ont modifié l’environnement dans lequel évoluent les entreprises du BTP. Pour la Cellule Économique Régionale de la Construction et la Direccte des Pays de la Loire, analyser les évolutions de l’appareil productif au cours des dix dernières années permet d’anticiper les besoins à venir compte tenu des mutations en cours. Après de fortes pertes d’emplois, la situation s’améliore en 2017 avec la reprise d’activité.

tableauFigure 1 – Dans le bâtiment, la forte hausse de l’emploi salarié cesse dès 2008Variation moyenne annuelle de l’emploi salarié par période selon le secteur d’activité dans les Pays de la Loire (en nombre de postes salariés)

| Sous-classe | Année | Variation annuelle par période |

|---|---|---|

| Second œuvre | 2004 | 1 859 |

| 2005 | 1 859 | |

| 2006 | 1 859 | |

| 2007 | 1 859 | |

| 2008 | 1 859 | |

| 2009 | 60 | |

| 2010 | 60 | |

| 2011 | -1 183 | |

| 2012 | -1 183 | |

| 2013 | -1 785 | |

| 2014 | -1 785 | |

| Gros œuvre | 2004 | 1 078 |

| 2005 | 1 078 | |

| 2006 | 1 078 | |

| 2007 | 1 078 | |

| 2008 | -239 | |

| 2009 | -239 | |

| 2010 | -239 | |

| 2011 | -239 | |

| 2012 | -239 | |

| 2013 | -1 372 | |

| 2014 | -1 372 | |

| Travaux publics | 2004 | -208 |

| 2005 | -208 | |

| 2006 | 679 | |

| 2007 | 679 | |

| 2008 | 679 | |

| 2009 | 679 | |

| 2010 | 679 | |

| 2011 | 679 | |

| 2012 | 679 | |

| 2013 | -615 | |

| 2014 | -615 |

- Note : les évolutions sur une période correspondent à une moyenne annuelle sur les années correspondantes.

- Champ : postes salariés du secteur marchand non agricole.

- Source : Insee, Répertoire des entreprises et des établissements (REE) du 01/01/2004 au 01/01/2015, Connaissance locale de l’appareil productif (Clap) du 31/12/2003 au 31/12/2014.

graphiqueFigure 1 – Dans le bâtiment, la forte hausse de l’emploi salarié cesse dès 2008Variation moyenne annuelle de l’emploi salarié par période selon le secteur d’activité dans les Pays de la Loire (en nombre de postes salariés)

- Note : les évolutions sur une période correspondent à une moyenne annuelle sur les années correspondantes.

- Champ : postes salariés du secteur marchand non agricole.

- Source : Insee, Répertoire des entreprises et des établissements (REE) du 01/01/2004 au 01/01/2015, Connaissance locale de l’appareil productif (Clap) du 31/12/2003 au 31/12/2014.

Après de fortes hausses, l’emploi salarié dans le gros œuvre recule dès 2008

La crise de 2008 marque un tournant avec l’arrêt de fortes augmentations d’emplois salariés dans le gros œuvre (définitions ) (figure 1). En effet, de 2004 à 2007, le bâtiment connaît des années d’activité soutenue avec un nombre élevé de mises en chantier de logements et de locaux favorisant les activités du gros œuvre telles que la maçonnerie et la construction de bâtiments. Dans ce contexte, les effectifs augmentent dans les établissements pérennes du gros œuvre (figure 2). Dans les Pays de la Loire, le nombre de salariés augmente en moyenne de 1 100 postes chaque année, soit 5,4 % des effectifs du secteur. Ce rythme est particulièrement soutenu puisque, sur la même période, dans l’industrie, les effectifs diminuent de 0,8 % en moyenne chaque année et ceux des services marchands augmentent de 3,3 %.

tableauFigure 2 – Gros œuvre : la chute de l’emploi en 2013 et 2014 provient des établissements pérennesDécomposition de l’évolution annuelle moyenne de l’emploi salarié dans le gros œuvre dans les Pays de la Loire (en nombre de postes salariés)

| Variation moyenne de l’emploi | Variation totale | Dans les établissements | |

|---|---|---|---|

| Constants | Créés et disparus | ||

| Entre 2004 et 2007 | 1 078 | 899 | 179 |

| 1 078 | 899 | 179 | |

| 1 078 | 899 | 179 | |

| 1 078 | 899 | 179 | |

| Entre 2008 et 2012 | -239 | 217 | -456 |

| -239 | 217 | -456 | |

| -239 | 217 | -456 | |

| -239 | 217 | -456 | |

| -239 | 217 | -456 | |

| Entre 2013 et 2014 | -1 372 | -1 238 | -134 |

| -1 372 | -1 238 | -134 | |

- Note : les établissements pérennes n’ont pas connu de mouvement démographique sur une année. Les établissements arrivants suite à un transfert sont compris dans les établissements créés. Les établissements sortants suite à un transfert sont compris dans les établissements disparus.

- Champ : postes salariés du secteur marchand non agricole.

- Source : Insee, REE du 01/01/2004 au 01/01/2015, Clap du 31/12/2003 au 31/12/2014.

graphiqueFigure 2 – Gros œuvre : la chute de l’emploi en 2013 et 2014 provient des établissements pérennesDécomposition de l’évolution annuelle moyenne de l’emploi salarié dans le gros œuvre dans les Pays de la Loire (en nombre de postes salariés)

- Note : les établissements pérennes n’ont pas connu de mouvement démographique sur une année. Les établissements arrivants suite à un transfert sont compris dans les établissements créés. Les établissements sortants suite à un transfert sont compris dans les établissements disparus.

- Champ : postes salariés du secteur marchand non agricole.

- Source : Insee, REE du 01/01/2004 au 01/01/2015, Clap du 31/12/2003 au 31/12/2014.

En 2008, la forte diminution du nombre de mises en chantier commence à peser sur l’activité du gros œuvre. Cependant, les employeurs ne réduisent pas tout de suite leur main-d’œuvre en voulant croire à un rebond rapide de l’activité. Entre 2008 et 2012, les pertes d’emplois sont contenues : 200 emplois de moins en moyenne par an, principalement du fait de fermetures d’établissements plus nombreuses. À partir de 2013, alors que l’activité recule de nouveau fortement, les établissements pérennes du secteur sont plus nombreux à réduire leurs effectifs : ils contribuent le plus à la perte de 1 400 postes en 2013 et 2014, soit 6 % des effectifs. Le reste de l’économie réagit différemment sur ces deux années : l’industrie perd 0,9 % de ses effectifs salariés en moyenne par an tandis que le tertiaire en gagne 0,6 %.

Bien que les établissements du gros œuvre de toute taille soient affectés par ces pertes d’emplois, les plus gros établissements semblent moins touchés.

Globalement, sur 11 ans, entre début 2004 et début 2015, dans les Pays de la Loire, les établissements du gros œuvre emploient 5 % de salariés en plus. Cette hausse se produit uniquement en Loire-Atlantique. Le nombre d’emplois salariés des quatre autres départements passe sous le niveau de 2004. En France métropolitaine, le niveau d’emplois dans le gros œuvre début 2015 revient à celui de 2004 après avoir augmenté jusqu’en 2008.

Dans le second œuvre, les hausses d’emplois sont stoppées avec la crise

Six salariés sur dix du BTP travaillent dans le second œuvre, que ce soit dans l’installation électrique, thermique, la climatisation ou encore dans la menuiserie, la peinture et la vitrerie. Dans le sillage du gros œuvre, les établissements pérennes du second œuvre ont nettement plus augmenté leurs effectifs qu’ils ne les ont réduits entre 2004 et 2008 (figure 3). L’effectif salarié du second œuvre augmente de 1 900 emplois en moyenne par an, soit une hausse de 4 % des effectifs. Sur cette même période, l’industrie perd en moyenne 1 % de ses effectifs chaque année alors que le tertiaire en gagne 3 %.

tableauFigure 3 – Second œuvre : depuis 2011, plus de 1 000 emplois perdus par anDécomposition de l’évolution annuelle moyenne de l’emploi salarié dans le second œuvre dans les Pays de la Loire (en nombre de postes salariés)

| Variation moyenne de l’emploi | Variation totale | Dans les établissements | |

|---|---|---|---|

| Constants | Créés et disparus | ||

| Entre 2004 et 2008 | 1 859 | 1 916 | -57 |

| 1 859 | 1 916 | -57 | |

| 1 859 | 1 916 | -57 | |

| 1 859 | 1 916 | -57 | |

| 1 859 | 1 916 | -57 | |

| Entre 2009 et 2010 | 60 | 191 | -131 |

| 60 | 191 | -131 | |

| Entre 2011 et 2012 | -1 183 | -79 | -1 104 |

| -1 183 | -79 | -1 104 | |

| Entre 2013 et 2014 | -1 785 | -1 496 | -289 |

| -1 785 | -1 496 | -289 | |

- Note : les établissements pérennes n’ont pas connu de mouvement démographique sur une année. Les établissements arrivants suite à un transfert sont compris dans les établissements créés. Les établissements sortants suite à un transfert sont compris dans les établissements disparus.

- Champ : postes salariés du secteur marchand non agricole.

- Source : Insee, REE du 01/01/2004 au 01/01/2015, Clap du 31/12/2003 au 31/12/2014.

graphiqueFigure 3 – Second œuvre : depuis 2011, plus de 1 000 emplois perdus par anDécomposition de l’évolution annuelle moyenne de l’emploi salarié dans le second œuvre dans les Pays de la Loire (en nombre de postes salariés)

- Note : les établissements pérennes n’ont pas connu de mouvement démographique sur une année. Les établissements arrivants suite à un transfert sont compris dans les établissements créés. Les établissements sortants suite à un transfert sont compris dans les établissements disparus.

- Champ : postes salariés du secteur marchand non agricole.

- Source : Insee, REE du 01/01/2004 au 01/01/2015, Clap du 31/12/2003 au 31/12/2014.

Rassemblant les activités de finition et d’amélioration de l’habitat, le second œuvre commence à ressentir les effets de la crise un peu plus tardivement que le gros œuvre. En 2009 et 2010, l’emploi stagne : les créations d’emplois dans les entreprises nouvelles et pérennes compensent les destructions d’emplois à la fois dans les établissements diminuant leurs effectifs et dans ceux disparaissant. À partir de 2011, l’emploi chute fortement. Dans un premier temps, les fermetures d’établissements s’accélèrent, entraînant davantage de disparitions d’emplois que sur les autres périodes. En 2011 et 2012, le second œuvre perd 1 200 salariés chaque année, soit 2 % des effectifs salariés du secteur. Les pertes d’emplois sont encore plus nombreuses en 2013 et 2014 : – 1 800 postes par an, soit 3 % des effectifs. Sur ces deux années, les pertes d’emplois sont principalement dues aux établissements pérennes, ils sont plus nombreux à réduire leurs effectifs (licenciements, non-renouvellement de contrats, etc.).

Globalement, sur 11 ans, entre début 2004 et début 2015, l’emploi salarié du second œuvre augmente de 8 % dans la région, suivant la même évolution qu’en France métropolitaine. Cette hausse s’observe en Loire-Atlantique, Vendée et Maine-et-Loire, alors que les effectifs diminuent en Mayenne et dans la Sarthe.

Les entreprises du bâtiment réduisent leur marge et leur rentabilité

Le recul de l’activité a également un impact sur les résultats financiers des entreprises. Les entreprises employeuses régionales (définitions) du bâtiment existant à la fois en 2009 et en 2014 réduisent leur marge (figure 4). Leur rentabilité économique (définitions) se détériore alors que leur valeur ajoutée évolue peu. Le taux de marge chute de 7 points sur la période, la rentabilité économique de 14 points.

tableauFigure 4 – Chute de la rentabilité et du taux de marge dans le bâtiment entre 2009 et 2014Principaux indicateurs financiers des entreprises pérennes du bâtiment en 2009 et 2014 dans les Pays de la Loire

| Bâtiment (entreprises employeuses) | Taux de valeur ajoutée | Taux de marge | Rentabilité économique | Intensité capitalistique |

|---|---|---|---|---|

| 2009 | 0,39 | 0,18 | 0,28 | 0,33 |

| 2014 | 0,37 | 0,11 | 0,14 | 0,42 |

- Champ : entreprises employeuses régionales, existant à la fois en 2009 et en 2014.

- Source : Insee, Clap 2009 et 2014, Fichier approché des résultats de l’élaboration des statistiques annuelles d’entreprise 2009 et 2014.

graphiqueFigure 4 – Chute de la rentabilité et du taux de marge dans le bâtiment entre 2009 et 2014Principaux indicateurs financiers des entreprises pérennes du bâtiment en 2009 et 2014 dans les Pays de la Loire

- Champ : entreprises employeuses régionales, existant à la fois en 2009 et en 2014.

- Source : Insee, Clap 2009 et 2014, Fichier approché des résultats de l’élaboration des statistiques annuelles d’entreprise 2009 et 2014.

La dégradation de ces ratios financiers provient d’une forte baisse de l’excédent brut d’exploitation (EBE) dans les entreprises du bâtiment (– 36 %). L’EBE diminue suite à une augmentation des charges de personnel. Plusieurs facteurs y contribuent. Non seulement, la rémunération augmente avec l’ancienneté des salariés, mais la structure de la main-d’œuvre a aussi évolué. En effet, les entreprises comptent davantage de cadres et de professions intermédiaires alors que le nombre de postes d’ouvriers diminue. Cette restructuration entraîne une augmentation de la masse salariale. En 2014, les cadres et professions intermédiaires sont 34 pour 100 ouvriers, soit 10 de plus qu’avant la crise, en 2006. Par exemple, la proportion de chefs de chantier augmente dans le gros œuvre tout comme celle des métreurs dans le second œuvre. Il est possible d’y voir un signe de besoin de main-d’œuvre qualifiée pour répondre aux enjeux du numérique qui touchent les entreprises du BTP. Ce phénomène de recomposition de la structure du salariat s’opère aussi dans l’industrie mais essentiellement via une forte diminution du nombre d’ouvriers sans augmentation du nombre de cadres et de professions intermédiaires.

En outre, les entreprises du BTP ont continué à investir, augmentant leur intensité capitalistique (définitions). Cette hausse, concomitante à une baisse de l’EBE, pèse sur leur rentabilité économique.

La santé financière du secteur au niveau régional n’a de sens qu’à travers l’analyse des résultats des entreprises dont la plus grande part des effectifs et donc des établissements se trouve dans les Pays de la Loire. Neuf établissements ligériens sur dix exerçant dans le bâtiment dépendent d’entreprises ou de groupes dont le centre de décision se situe dans la région, soit huit emplois salariés sur dix. Ainsi, le secteur est moins dépendant de structures nationales ou internationales que l’industrie et le tertiaire marchand. Dans le bâtiment, 18 % des salariés travaillent pour des groupes implantés dans d’autres régions et 2 % pour des groupes étrangers (contre respectivement 35 % et 11 % dans l’ensemble industrie et tertiaire marchand).

Les travaux publics moins soumis aux cycles économiques

Dans les travaux publics, l’emploi salarié ne connaît pas la même fracture que dans le bâtiment en 2008 et 2009 (figure 1). En effet, l’emploi dans les travaux publics dépend moins de la demande des ménages et acteurs privés et davantage de projets d’infrastructures publics programmés sur le territoire et qui s’étalent sur plusieurs années. Entre 2006 et 2012, les embauches dans la région ont été soutenues par l’existence de quelques grands projets, dont les travaux routiers du programme de modernisation des infrastructures ou la première ligne de tramway à Angers en 2011.

Les entreprises des travaux publics sont plus grandes que celles du bâtiment et relèvent plus souvent des groupes localisés hors de la région. La moitié des salariés travaille pour des établissements de groupes français dont le centre de décision est implanté hors de la région.

Le ralentissement général de l’activité économique à partir de 2008, cumulé à la diminution des investissements publics pèse sur les entreprises et les emplois du secteur. Dans les travaux publics, 2013 et 2014 sont les premières années marquées par de fortes diminutions d’emplois salariés, malgré le démarrage des travaux de la ligne à grande vitesse Bretagne-Pays de la Loire en 2012. À partir de 2014, le recul des dépenses des collectivités locales est particulièrement net. Or, l’investissement public représente 60 % de l’activité des travaux publics.

Changement de structure des petites entreprises du BTP

En dix ans, l’appareil productif du secteur s’est modifié au niveau des plus petites structures. Depuis 2004, le nombre d’établissements sans salarié (hors micro-entrepreneurs) ne cesse d’augmenter alors que les établissements d’un à deux salariés diminuent.

Dans le second œuvre, début 2016, les établissements sans salarié sont majoritaires, ce qui n’était pas le cas douze ans auparavant (58 % en 2016, 44 % en 2004). Parallèlement, la part des établissements de un à deux salariés a diminué tout comme celle de trois à cinq salariés. Il est possible que des petites entreprises aient dû se séparer de leurs salariés, venant rejoindre la catégorie des établissements sans salarié.

Dans le gros œuvre, les modifications de l’appareil productif sont semblables. En 2016, un établissement sur deux n’a pas de salarié contre un sur trois en 2004. Sur cette période, les parts des établissements de un à deux salariés et de trois à cinq salariés diminuent, passant de 22 % à 16 % pour les premiers et de 20 % à 13 % pour les seconds.

Si la part d’établissements sans salarié progresse, le BTP dans la région compte davantage d’établissements employeurs qu’en France métropolitaine (45 % contre 39 % en 2016). De plus, les activités non salariées sont relativement moins présentes que dans le reste de la France. Les non salariés représentent 20 % des emplois du BTP de la région contre 23 % en France métropolitaine.

Le monde des petites entreprises est également impacté par la mise en place du statut d’auto-entrepreneur début 2009. Fortement utilisé à sa création, le statut a dynamisé les créations d’entreprises. Depuis 2013, il s’essouffle. En 2016, 25 % des créateurs d’entreprises créées dans le BTP optent pour le statut de micro-entrepreneur, contre 37 % dans l’ensemble de l’économie. Cependant, le statut reste moins prisé dans la région qu’en France métropolitaine. En 2016, 14 % des établissements de la région du BTP sont sous ce statut, soit 4 points de moins qu’au niveau national. Huit sur dix exercent dans le second œuvre souvent en tant que peintres, menuisiers ou électriciens, le reste essentiellement en tant que maçons dans le gros œuvre. La moitié des micro-entrepreneurs est localisée en Loire-Atlantique.

En 2014, les micro-entrepreneurs représentent 20 % des non salariés du BTP de la région. Leur chiffre d’affaires représente 5 % du chiffre d’affaires réalisé par les entreprises sans salarié du bâtiment et 2 % de celui réalisé par les entreprises sans salarié des travaux publics. La plupart ont une activité limitée et sont nettement en deçà du plafond maximal de chiffre d’affaires autorisé. Si le chiffre d’affaires des micro-entrepreneurs atteignait le plafond autorisé par leur statut en 2014 soit 33 200 euros, il équivaudrait à près de 13 % du chiffre d’affaires des entreprises sans salarié du bâtiment et 8 % de celui des travaux publics.

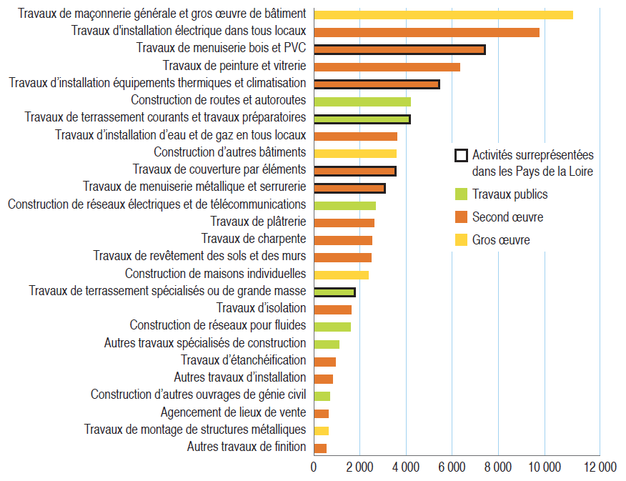

Le second œuvre : six salariés du BTP sur dix

Dans les Pays de la Loire, le second œuvre est davantage représenté qu’en France métropolitaine : 59 % des salariés du BTP y travaillent contre 56 % en France métropolitaine. Les activités de menuiserie (bois et PVC), de couverture, de charpente et d’isolation sont plus présentes. À l’inverse, les salariés du gros œuvre sont moins nombreux dans la région : 21 % des salariés du BTP contre 24 % en France métropolitaine.

Cependant, en Vendée, 26 % des salariés du BTP travaillent dans le gros œuvre. En effet, dans ce département où le marché du logement est dynamique, les salariés des activités de construction de maisons individuelles et de travaux de maçonnerie générale sont surreprésentés. En Loire-Atlantique, département plus urbain, la construction d’autres bâtiments (immeubles, appartements etc.) est plus présente que dans le reste de la région. Dans les trois autres départements, les activités du second œuvre sont plus fréquentes grâce notamment aux travaux de rénovation de bâtiment.

tableauFigure 5 – Une légère surreprésentation du second œuvre dans la régionNombre de postes salariés par activité du BTP et activité surreprésentée dans les Pays de la Loire

| Sous-classes | Activité principale de l’entreprise | Code NAF | Effectif au 31/12/2015 |

|---|---|---|---|

| Second œuvre | Autres travaux de finition | 4339Z | 530 |

| Gros œuvre | Travaux de montage de structures métalliques | 4399B | 630 |

| Second œuvre | Agencement de lieux de vente | 4332C | 644 |

| Travaux publics | Construction d'autres ouvrages de génie civil | 4299Z | 702 |

| Second œuvre | Autres travaux d'installation | 4329B | 818 |

| Second œuvre | Travaux d'étanchéification | 4399A | 942 |

| Travaux publics | Autres travaux spécialisés de construction | 4399D | 1087 |

| Travaux publics | Construction de réseaux pour fluides | 4221Z | 1604 |

| Second œuvre | Travaux d'isolation | 4329A | 1609 |

| Travaux publics | Travaux de terrassement spécialisés ou de grande masse | 4312B | 1792 |

| Gros œuvre | Construction de maisons individuelles | 4120A | 2365 |

| Second œuvre | Travaux de revêtement des sols et des murs | 4333Z | 2482 |

| Second œuvre | Travaux de charpente | 4391A | 2530 |

| Second œuvre | Travaux de plâtrerie | 4331Z | 2615 |

| Travaux publics | Construction de réseaux électriques et de télécommunications | 4222Z | 2676 |

| Second œuvre | Travaux de menuiserie métallique et serrurerie | 4332B | 3091 |

| Second œuvre | Travaux de couverture par éléments | 4391B | 3552 |

| Gros œuvre | Construction d'autres bâtiments | 4120B | 3566 |

| Second œuvre | Travaux d'installation d'eau et de gaz en tous locaux | 4322A | 3594 |

| Travaux publics | Travaux de terrassement courants et travaux préparatoires | 4312A | 4172 |

| Travaux publics | Construction de routes et autoroutes | 4211Z | 4201 |

| Second œuvre | Travaux d'installation d’équipements thermiques et de climatisation | 4322B | 5421 |

| Second œuvre | Travaux de peinture et vitrerie | 4334Z | 6331 |

| Second œuvre | Travaux de menuiserie bois et PVC | 4332A | 7416 |

| Second œuvre | Travaux d'installation électrique dans tous locaux | 4321A | 9759 |

| Gros œuvre | Travaux de maçonnerie générale et gros œuvre de bâtiment | 4399C | 11225 |

- Note : une activité est dite surreprésentée lorsque sa part dans l’emploi régional est au moins 1,5 fois plus élevée que la part de cette activité dans l’emploi de l’ensemble des autres régions de France métropolitaine. Seules les activités comptant au moins 500 salariés figurent sur le graphique.

- Source : Insee, Clap 2015.

graphiqueFigure 5 – Une légère surreprésentation du second œuvre dans la région Nombre de postes salariés par activité du BTP et activité surreprésentée dans les Pays de la Loire

- Note : une activité est dite surreprésentée lorsque sa part dans l’emploi régional est au moins 1,5 fois plus élevée que la part de cette activité dans l’emploi de l’ensemble des autres régions de France métropolitaine. Seules les activités comptant au moins 500 salariés figurent sur le graphique.

- Source : Insee, Clap 2015.

La région est également caractérisée par une plus forte part d’établissements employeurs qu’en France métropolitaine. Ces établissements employeurs sont également de plus grande taille : dans le gros œuvre, ils emploient en moyenne neuf salariés dans la région contre six en France métropolitaine. Les structures sont cependant différentes par département. Si les établissements sont relativement plus grands en Loire-Atlantique (en moyenne onze salariés par établissement dans le gros œuvre et huit dans le second œuvre), ceux de Vendée sont les plus petits. Dans ce département où le tissu de petites et moyennes entreprises est particulièrement développé, 72 % des salariés du second œuvre travaillent dans un établissement de moins de vingt salariés contre 58 % dans la région.

Partenariat

Cette étude est issue d’un partenariat entre l’Insee, la Cellule Économique Régionale de la Construction des Pays de la Loire (Vincent Hurtaud, Pierre-Yves Le Foll) et la Direccte des Pays de la Loire (Paul Guégan, Yann Sicamois).

Pour comprendre

Méthodologie

L’analyse de l’emploi au niveau local est basée sur le suivi des mouvements au niveau établissement, pour mieux localiser l’activité réelle. Ces mouvements n’ont toutefois pas toujours une réalité économique. Par exemple, le rachat d’une entreprise par une autre société entraînera un mouvement (d’ordre juridique) alors que l’activité économique n’est pas forcément modifiée.

Dans les très grandes entreprises, la déclaration des effectifs sur un lieu unique d’implantation, parfois après une fusion, ne reflète pas toujours une réelle activité économique sur place. Bien que comptabilisés dans les effectifs régionaux, les salariés peuvent travailler sur des chantiers hors région. À l’inverse, des chantiers sur le territoire régional sont confiés à des entreprises implantées en dehors des Pays de la Loire. Ceci est plus fréquent dans les travaux publics où les grandes entreprises sont plus nombreuses.

Définitions

Le bâtiment et travaux publics (ou BTP) regroupe toutes les activités de gros œuvre, second œuvre et travaux publics. Le second œuvre et le gros œuvre constituent les activités du bâtiment.

Le gros œuvre regroupe la construction de maisons individuelles, les travaux de montage de structures métalliques et les travaux de maçonnerie générale et gros œuvre du bâtiment.

Les indicateurs comptables et financiers portent sur les entreprises mono ou quasi-mono régionales, soit celles dont au moins 80 % des salariés travaillent dans la région.

La rentabilité économique (EBE/capital d’exploitation) mesure la capacité de l’entreprise à rentabiliser les fonds apportés par les associés et les prêteurs au travers du processus d’exploitation.

L’intensité capitalistique rapporte les immobilisations à l’effectif salarié en équivalents temps plein.

Le second œuvre comprend les travaux de finition (plâtrerie, menuiserie, peinture, etc.), les travaux d’installation électrique, eau et gaz ainsi que quelques travaux de construction spécialisés (charpente, couverture par éléments, etc.).

Les travaux publics sont constitués des travaux de démolition et de préparation des sites (terrassement, forage, etc.) et des travaux de génie civil (construction de routes, voies ferrées, ponts, lignes électriques et de télécommunications, etc.).

La valeur ajoutée (VA) est calculée aux coûts des facteurs, soit la valeur de la production diminuée de la consommation intermédiaire, avec déduction des impôts sur la production et ajout des subventions d’exploitation.

L’excédent brut d’exploitation (EBE) mesure la valeur qui revient à l’entreprise, indépendamment des conditions de financement, des évènements exceptionnels et de la politique d’amortissement.

Le taux de marge (EBE/VA) mesure la part de richesse dégagée qui revient à l’entreprise.

Pour en savoir plus

« Ouvrir dans un nouvel onglet Bâtiment et Travaux Publics – Les dépenses des collectivités territoriales des Pays de la Loire – Bilan 2016 et prévisions 2017 », CERC des Pays de la Loire, juillet 2017.

Amonou D., Bortoli C. et al., Bilan économique 2016 - Reprise confirmée dans les Pays de la Loire , Insee Conjoncture Pays de la Loire, n° 15, juin 2017.

« Ouvrir dans un nouvel onglet L’activité du Bâtiment en France – Prévisions 2017 et bilan 2016 – Dynamiques nationales et interrégionales », publication du Réseau des CERC, édition n° 3, avril 2017.

« Ouvrir dans un nouvel onglet Plan Transition Numérique dans le Bâtiment – Rapport d’étape », mars 2017.