22 septembre 2017

2017- n° 249Au deuxième trimestre 2017, le pouvoir d'achat des ménages accélère Comptes nationaux trimestriels - résultats détaillés (PIB) - deuxième trimestre 2017

22 septembre 2017

2017- n° 249Au deuxième trimestre 2017, le pouvoir d'achat des ménages accélère Comptes nationaux trimestriels - résultats détaillés (PIB) - deuxième trimestre 2017

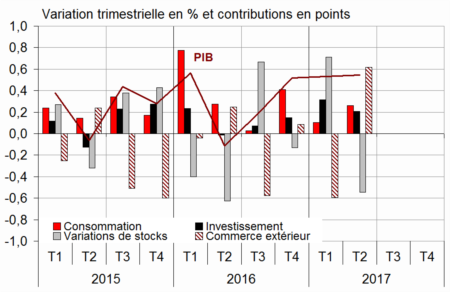

Au deuxième trimestre 2017, le produit intérieur brut (PIB) en volume* continue de progresser : +0,5 %, pour le troisième trimestre consécutif.

Les dépenses de consommation des ménages accélèrent légèrement (+0,3 % après +0,1 %) alors que la formation brute de capital fixe (FBCF) ralentit (+0,9 % après +1,4 %). Au total, la demande intérieure finale hors stocks contribue pour +0,5 point à la croissance du PIB, après +0,4 point le trimestre précédent.

Les exportations rebondissent (+2,4 % après −0,8 %) tandis que les importations ralentissent fortement (+0,3 % après +1,2 %). Au total, le solde extérieur soutient la croissance du PIB : +0,6 point après −0,6 point au premier trimestre. À l'inverse, les variations de stocks y contribuent négativement (−0,5 point après +0,7 point).

Au deuxième trimestre 2017, le produit intérieur brut (PIB) en volume* continue de progresser : +0,5 %, pour le troisième trimestre consécutif.

Les dépenses de consommation des ménages accélèrent légèrement (+0,3 % après +0,1 %) alors que la formation brute de capital fixe (FBCF) ralentit (+0,9 % après +1,4 %). Au total, la demande intérieure finale hors stocks contribue pour +0,5 point à la croissance du PIB, après +0,4 point le trimestre précédent.

Les exportations rebondissent (+2,4 % après −0,8 %) tandis que les importations ralentissent fortement (+0,3 % après +1,2 %). Au total, le solde extérieur soutient la croissance du PIB : +0,6 point après −0,6 point au premier trimestre. À l'inverse, les variations de stocks y contribuent négativement (−0,5 point après +0,7 point).

* Les volumes sont mesurés aux prix de l'année précédente chaînés et corrigés des variations saisonnières et des effets des jours ouvrables (CVS−CJO).

graphiqueGraphique – Le produit intérieur brut et ses composantes

- Source : Insee

tableauTableau1 – Le PIB et ses composantes en volumes chaînés

| 2016 T3 | 2016 T4 | 2017 T1 | 2017 T2 | 2016 | 2017 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,2 | 0,5 | 0,5 | 0,5 | 1,1 | 1,4 |

| Importations | 2,7 | 0,8 | 1,2 | 0,3 | 4,2 | 3,1 |

| Dép. conso. ménages | -0,1 | 0,6 | 0,1 | 0,3 | 2,1 | 0,8 |

| Dép. conso. APU* | 0,3 | 0,3 | 0,3 | 0,4 | 1,2 | 1,1 |

| FBCF totale | 0,3 | 0,7 | 1,4 | 0,9 | 2,7 | 2,8 |

| dont ENF** | 0,1 | 0,8 | 2,1 | 1,0 | 3,4 | 3,4 |

| dont Ménages | 1,1 | 1,3 | 1,5 | 1,2 | 2,4 | 4,2 |

| dont APU* | -0,6 | -0,6 | -0,8 | 0,2 | -0,1 | -1,4 |

| Exportations | 0,9 | 1,2 | -0,8 | 2,4 | 1,9 | 2,3 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,1 | 0,6 | 0,4 | 0,5 | 2,0 | 1,3 |

| Variations de stocks | 0,7 | -0,1 | 0,7 | -0,5 | -0,1 | 0,4 |

| Commerce extérieur | -0,6 | 0,1 | -0,6 | 0,6 | -0,8 | -0,3 |

- *APU : administrations publiques

- **ENF : entreprises non financières

- Source : Insee

tableauTableau2 – Production, consommation et FBCF : principales composantes

| 2016 T3 | 2016 T4 | 2017 T1 | 2017 T2 | 2016 | 2017 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | 0,3 | 0,7 | 0,5 | 0,7 | 0,9 | 1,7 |

| Biens | 0,3 | 0,9 | -0,1 | 0,7 | 0,2 | 1,1 |

| Ind. manufacturière | 0,9 | 0,6 | 0,0 | 0,7 | 0,8 | 1,2 |

| Construction | 0,3 | 0,9 | 0,7 | 1,1 | 0,1 | 2,2 |

| Services marchands | 0,3 | 0,7 | 0,9 | 0,8 | 1,4 | 2,1 |

| Services non marchands | 0,2 | 0,2 | 0,2 | 0,4 | 1,0 | 0,9 |

| Consommation des ménages | -0,1 | 0,6 | 0,1 | 0,3 | 2,1 | 0,8 |

| Alimentaire | 0,6 | -0,1 | 0,4 | 0,6 | 0,9 | 1,0 |

| Énergie | -1,2 | 3,2 | -3,3 | 0,6 | 2,2 | -0,8 |

| Biens fabriqués | -1,7 | 1,4 | 0,1 | 0,5 | 2,4 | 0,8 |

| Services | 0,4 | 0,4 | 0,6 | 0,2 | 1,6 | 1,3 |

| FBCF | 0,3 | 0,7 | 1,4 | 0,9 | 2,7 | 2,8 |

| Produits manufacturés | -1,9 | -0,1 | 1,6 | 0,6 | 6,1 | 0,8 |

| Construction | 0,0 | 0,8 | 0,6 | 1,1 | 0,2 | 2,1 |

| Services marchands | 2,3 | 1,0 | 2,3 | 1,0 | 3,9 | 5,0 |

- Source : Insee

Le pouvoir d'achat des ménages accélère au deuxième trimestre 2017

Le revenu disponible brut (RDB) des ménages ralentit légèrement au deuxième trimestre 2017 (+0,6 % après +0,7 %). En effet, la masse salariale perçue par les ménages décélère (+0,8 % après +1,1 %) ; dans le secteur privé, l'emploi croît légèrement moins vite qu'au trimestre précédent et le salaire moyen par tête ralentit. Dans le secteur public, les salaires ralentissent également, en contrecoup de la revalorisation, le 1er février 2017, du point d'indice de la fonction publique. En outre, les impôts courants sur le revenu et le patrimoine, qui comprennent notamment la contribution sociale généralisée (CSG) et l'impôt sur le revenu, augmentent comme au trimestre précédent (+0,8 %).

De leur côté, les cotisations sociales à la charge des ménages ralentissent (+0,5 % après +0,7 %), tout comme les prestations sociales en espèces qu'ils reçoivent (+0,3 % après +0,4 %) : l'indexation des prestations sociales (prestations familiales, RSA et prime d'activité) sur l'inflation passée a conduit à une faible revalorisation au 1er avril.

Les prix de la consommation des ménages se replient au deuxième trimestre (−0,2 % après +0,5 %), de sorte que le pouvoir d'achat des ménages accélère nettement (+0,8 % après +0,2 %). Mesuré par unité de consommation pour le ramener à un niveau individuel, il accélère également (+0,7 % après +0,1 %).

Au deuxième trimestre 2017, la consommation des ménages en volume se redresse moins nettement que leur pouvoir d'achat, de sorte que leur taux d'épargne augmente, de 0,4 point : il s'établit à 14,5 % de leur revenu, après 14,1 %.

tableauTableau3 – Comptes d'agents

| 2016 T3 | 2016 T4 | 2017 T1 | 2017 T2 | 2016 | 2017 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 31,6 | 31,7 | 31,6 | 31,7 | 31,8 | |

| Pouvoir d'achat du RDB** des ménages | 0,7 | 0,2 | 0,2 | 0,8 | 1,8 | 1,3 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

- Source : Insee

tableauTableau4 – Revenu disponible brut et ratios des comptes des ménages

| 2016 T3 | 2016 T4 | 2017 T1 | 2017 T2 | 2016 | 2017 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 0,8 | 0,5 | 0,7 | 0,6 | 1,7 | 2,0 |

| RDB (pouvoir d'achat) | 0,7 | 0,2 | 0,2 | 0,8 | 1,8 | 1,3 |

| RDB par uc* (pouvoir d'achat) | 0,6 | 0,1 | 0,1 | 0,7 | 1,4 | 1,0 |

| RDB ajusté (pouvoir d'achat) | 0,7 | 0,2 | 0,2 | 0,7 | 1,7 | 1,3 |

| Taux d'épargne (niveau) | 14,4 | 14,0 | 14,1 | 14,5 | 14,0 | |

| Taux d'épargne financière (niveau) | 5,1 | 4,7 | 4,5 | 4,8 | 4,7 |

- *uc : unité de consommation

- Source : Insee

Le taux de marge des sociétés non financières est quasiment stable à 31,7 %

Au deuxième trimestre 2017, le taux de marge des sociétés non financières (SNF) est quasiment stable, à 31,7 % (après 31,6 %). D'un côté, les termes de l'échange soutiennent les marges des entreprises ; de l'autre, les salaires réels ont davantage augmenté que la productivité.

Les impôts sur le revenu et le patrimoine des SNF rebondissent nettement, avec l'impôt sur les sociétés. Au total, l'épargne brute des SNF ralentit. L'investissement freinant de manière similaire, leur taux d'autofinancement est quasiment stable.

tableauTableau5 – Ratios des comptes des sociétés non financières

| 2016 T3 | 2016 T4 | 2017 T1 | 2017 T2 | 2016 | |

|---|---|---|---|---|---|

| Taux de marge | 31,6 | 31,7 | 31,6 | 31,7 | 31,8 |

| Taux d'investissement | 23,3 | 23,4 | 23,7 | 23,8 | 23,3 |

| Taux d'épargne | 19,4 | 19,6 | 19,9 | 20,0 | 19,6 |

| Taux d'autofinancement | 83,3 | 83,7 | 83,7 | 83,9 | 84,2 |

- Source : Insee

Le déficit public diminue au deuxième trimestre

Au deuxième trimestre 2017, le besoin de financement des administrations publiques (APU) diminue de 0,4 point, à 2,8 % du PIB après 3,2 %.

Les dépenses des APU ralentissent (+0,3 % après +0,6 %), après le contrecoup du retour à la normale de la contribution française au budget de l'Union européenne. De plus, la masse salariale des APU et les prestations sociales en espèces qu'elles versent ralentissent.

En parallèle, les recettes accélèrent (+0,9 % après +0,6 %) du fait notamment d'un net rebond de l'impôt sur les sociétés. Les impôts sur la production ainsi que les recettes de cotisations sociales ralentissent.

tableauTableau6 – Dépenses, recettes et besoin de financement des administrations publiques

| 2016 T3 | 2016 T4 | 2017 T1 | 2017 T2 | 2016 | |

|---|---|---|---|---|---|

| En milliards d'euros | |||||

| Dépenses totales | 315,2 | 315,0 | 316,9 | 317,9 | 1256,9 |

| Recettes totales | 294,8 | 297,4 | 299,1 | 301,8 | 1181,1 |

| Capacité (+) ou besoin (-) de financement | -20,4 | -17,7 | -17,9 | -16,1 | -75,8 |

| En % de PIB | |||||

| Capacité (+) ou besoin (-) de financement | -3,7 | -3,2 | -3,2 | -2,8 | -3,4 |

- Source : Insee

Révisions

L'intégration de nouvelles informations désormais disponibles ne conduit pas à réviser significativement l'estimation de la croissance du PIB sur les trois derniers trimestres. En revanche, l'acquis de croissance pour 2017 est rehaussé de 0,1 point : il s'établit à 1,4 % à l'issue du deuxième trimestre.