Un léger mieux pour l’emploi en Alsace-Champagne-Ardenne-Lorraine fin 2015

Un léger mieux pour l’emploi en Alsace-Champagne-Ardenne-Lorraine fin 2015

Au quatrième trimestre 2015, la conjoncture reste plus difficile en ACAL qu’au niveau national, mais elle présente quelques signes d’amélioration. L’emploi salarié marchand augmente légèrement du fait d’un bond de l’intérim, pour la première fois depuis plus de quatre ans. Les pertes nettes d’emploi restent toutefois nombreuses dans l’industrie et dans la construction. Le taux de chômage diminue quelque peu et s’établit à 10,1 % de la population active. Néanmoins, le nombre de demandeurs d’emploi ne baisse pas.

Le secteur de la construction ne montre pas encore de signes d’amélioration. La fréquentation hôtelière est en baisse au dernier trimestre 2015, pénalisée par un net recul de la fréquentation étrangère. Les créations d’entreprises sous le régime de micro-entrepreneur diminuent nettement par rapport à 2014. Les créations classiques restent en revanche bien orientées, et les défaillances d’entreprises sont en baisse. Les exportations de la région restent dynamiques.

Au niveau national, l’activité a continué de progresser au quatrième trimestre (+ 0,3 %). La croissance serait un peu plus soutenue au premier semestre 2016 (+ 0,4 % par trimestre).

- Emploi salarié : légère hausse en fin d’année

- Recul du taux de chômage

- Légère hausse du nombre de demandeurs d’emploi

- Construction : la reprise se fait attendre

- Hôtellerie : fréquentation étrangère en nette diminution

- Hausse des créations d’entreprises classiques

- Baisse des défaillances d’entreprises

- Les exportations restent soutenues

- L’activité progresse chez nos voisins

- En France, inflation nulle et pouvoir d’achat dynamique

- L’activité a ralenti dans les économies avancées

Emploi salarié : légère hausse en fin d’année

En Alsace-Champagne-Ardenne-Lorraine (ACAL), l’emploi salarié dans les secteurs principalement marchands augmente légèrement au quatrième trimestre 2015 (+ 0,1 %, soit 1 400 créations nettes d’emploi) (figure 1). Cette progression met fin à la baisse continue observée depuis le troisième trimestre 2011. L’emploi augmente plus nettement au niveau national (+ 0,2 %), et il augmente dans la quasi-totalité des régions. La hausse en ACAL s’explique par un bond de l’intérim.

Au quatrième trimestre 2015, l’emploi salarié progresse en Haute-Marne (+ 0,8 %), dans le Bas-Rhin (+ 0,5 %), les Ardennes (+ 0,4 %) et la Meurthe-et-Moselle (+ 0,1 %). Dans le Haut-Rhin, l’emploi est stable. Toutefois, l’emploi salarié est en baisse dans les cinq autres départements d’ACAL. Il diminue nettement dans la Meuse (- 0,8 %) et dans l’Aube (- 0,4 %). La baisse est moins marquée dans la Marne, la Moselle et les Vosges (- 0,1 %).

La hausse de l’emploi salarié en ACAL est due essentiellement à une forte progression de l’intérim (+ 7,8 %, soit près de 4 000 créations nettes d’emplois). C’est le troisième trimestre consécutif de hausse, après plusieurs trimestres d’évolution en dents de scie (figure 3). L’emploi intérimaire augmente dans tous les départements de la région, hormis dans la Meuse (- 2,7 %). La hausse est particulièrement marquée dans le Bas-Rhin (+ 13,9 %), le Haut-Rhin (+ 13,6 %), en Haute-Marne (+ 13,2 %) et dans les Ardennes (+ 9,0 %). ACAL enregistre la deuxième plus forte hausse, après la Corse.

Sur l’ensemble de l’année 2015, l’intérim augmente nettement en ACAL (+ 11,2 %, soit 5 500 créations nettes d’emplois), un peu plus qu’au niveau national (+ 9,4 %).

Au quatrième trimestre, les suppressions d’emploi sont encore nombreuses dans la construction (près de 700 pertes nettes, soit - 0,6 %), dans un contexte où la reprise se fait attendre dans la région (figure 2). L’emploi diminue plus fortement qu’au niveau national (- 0,5 %). Il est en recul dans la quasi-totalité des départements d’ACAL. La baisse est particulièrement sensible en Meurthe-et-Moselle (- 1,5 %), en Haute-Marne (- 1,2 %) et dans la Meuse (- 1,0 %). Seul le département des Ardennes enregistre une légère hausse de l’emploi dans la construction (+ 0,1 %).

Dans l’industrie, la baisse de l’emploi se poursuit à la fin de l’année (- 0,5 %, soit environ 1 600 pertes nettes). Le recul est plus prononcé que dans les autres régions de France métropolitaine (- 0,3 % au niveau national). L’emploi recule particulièrement dans la fabrication de matériels de transport (- 1,3 %, soit 400 suppressions nettes) et dans la fabrication d’autres produits industriels (- 0,7 %, soit près de 1 100 suppressions). Tous les départements de la région sont touchés. L’emploi industriel recule particulièrement en Haute-Marne (- 0,9 %), dans le Haut-Rhin (- 0,8 %) et dans la Meuse (- 0,8 %).

Dans le commerce, l’emploi reste stable au quatrième trimestre 2015, alors qu’il progresse au niveau national (+ 0,3 %). Il diminue en Moselle (- 0,7 %), dans l’Aube (- 0,2 %) et dans la Meuse (- 0,1 %). Il est stable en Meurthe-et-Moselle et progresse légèrement dans les autres départements.

Dans les services marchands hors intérim, l’emploi diminue légèrement fin 2015 (- 0,1 %, soit près de 300 pertes nettes), alors qu’il progresse au niveau national (+ 0,3 %). Il baisse dans cinq départements de la région : le Haut-Rhin (- 0,8 %), la Meuse (- 0,8 %), l’Aube (- 0,7 %), la Marne (- 0,5 %) et la Moselle (- 0,2 %). L’emploi progresse dans l’hébergement et la restauration (+ 1,0 %), mais diminue dans le transport (- 0,7 %) et dans les autres activités de services (- 0,6 %).

Sur l’ensemble de l’année 2015, l’emploi en ACAL est en baisse (- 0,3 %, soit 3 700 suppressions nettes), malgré la légère embellie de fin 2015. Le recul est toutefois moins fort qu’en 2014 (- 1,1 %). En 2015, l’emploi progresse dans dix régions de France métropolitaine. ACAL est la région où il diminue le plus fortement. Sur l’ensemble de l’année 2015, l’emploi dans la construction baisse encore fortement dans la région (- 3,2 %, soit 3 500 suppressions nettes). Le recul est toutefois moins marqué qu’en 2014 (- 4,4 %). L’année 2015 est une année encore difficile pour l’industrie d’ACAL. L’emploi industriel diminue sensiblement (- 2,0 %, soit 6 700 pertes nettes d’emplois), et de façon plus marquée que dans les autres régions. Dans les services marchands hors intérim, l’emploi progresse légèrement en ACAL (+ 0,2 %, soit 1 100 créations nettes d’emplois). L’intérim augmente nettement (+ 11,2 %, soit 5 500 créations nettes d’emplois), un peu plus qu’au niveau national (+ 9,4 %).

tableauFigure 1 – Évolution de l'emploi salarié marchand

| Alsace-Champagne-Ardenne-Lorraine | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,9 | 100,06 |

| T3 2005 | 99,71 | 100,18 |

| T4 2005 | 99,56 | 100,33 |

| T1 2006 | 99,49 | 100,43 |

| T2 2006 | 99,86 | 101 |

| T3 2006 | 100,03 | 101,38 |

| T4 2006 | 99,62 | 101,45 |

| T1 2007 | 100,31 | 102,25 |

| T2 2007 | 100,26 | 102,48 |

| T3 2007 | 100,4 | 102,85 |

| T4 2007 | 100,35 | 103,06 |

| T1 2008 | 100,68 | 103,33 |

| T2 2008 | 100,31 | 102,89 |

| T3 2008 | 99,56 | 102,57 |

| T4 2008 | 98,51 | 101,85 |

| T1 2009 | 96,84 | 100,78 |

| T2 2009 | 96,1 | 100,29 |

| T3 2009 | 95,88 | 100,01 |

| T4 2009 | 95,85 | 100,1 |

| T1 2010 | 95,71 | 100,02 |

| T2 2010 | 95,42 | 100,08 |

| T3 2010 | 95,67 | 100,29 |

| T4 2010 | 95,94 | 100,5 |

| T1 2011 | 96,13 | 100,8 |

| T2 2011 | 96,27 | 101,06 |

| T3 2011 | 95,89 | 100,98 |

| T4 2011 | 95,71 | 100,94 |

| T1 2012 | 95,48 | 100,97 |

| T2 2012 | 94,98 | 100,83 |

| T3 2012 | 94,64 | 100,61 |

| T4 2012 | 94,15 | 100,33 |

| T1 2013 | 93,93 | 100,35 |

| T2 2013 | 93,54 | 100,02 |

| T3 2013 | 93,4 | 100,22 |

| T4 2013 | 93,27 | 100,32 |

| T1 2014 | 93,1 | 100,21 |

| T2 2014 | 92,91 | 100,21 |

| T3 2014 | 92,33 | 99,87 |

| T4 2014 | 92,2 | 99,93 |

| T1 2015 | 91,97 | 99,93 |

| T2 2015 | 91,86 | 100,17 |

| T3 2015 | 91,8 | 100,26 |

| T4 2015 | 91,91 | 100,47 |

- Note : données CVS, en fin de trimestre ; données provisoires pour le quatrième trimestre 2015.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

graphiqueFigure 1 – Évolution de l'emploi salarié marchand

- Note : données CVS, en fin de trimestre ; données provisoires pour le quatrième trimestre 2015.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

tableauFigure 2 – Évolution de l'emploi salarié marchand par secteur en Alsace-Champagne-Ardenne-Lorraine

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1 2005 | 100 | 100 | 100 | 100 |

| T2 2005 | 100,67 | 99,3 | 100,15 | 100,16 |

| T3 2005 | 101,34 | 98,68 | 100,02 | 99,98 |

| T4 2005 | 102,02 | 97,97 | 100,1 | 99,95 |

| T1 2006 | 102,49 | 97,36 | 100,27 | 99,79 |

| T2 2006 | 103,82 | 96,8 | 100,67 | 99,77 |

| T3 2006 | 104,8 | 96,15 | 101,09 | 100,1 |

| T4 2006 | 105,88 | 95,32 | 100,9 | 99,99 |

| T1 2007 | 106,57 | 94,99 | 101,37 | 100,56 |

| T2 2007 | 106,94 | 94,39 | 101,76 | 100,99 |

| T3 2007 | 107,79 | 93,94 | 102,55 | 101,78 |

| T4 2007 | 108,72 | 93,54 | 102,59 | 101,72 |

| T1 2008 | 109,7 | 92,94 | 103,02 | 102,09 |

| T2 2008 | 110,02 | 92,5 | 103,06 | 102,06 |

| T3 2008 | 110,27 | 91,58 | 103 | 101,88 |

| T4 2008 | 109,28 | 90,68 | 103,13 | 101,8 |

| T1 2009 | 107,64 | 89,18 | 102,41 | 101,12 |

| T2 2009 | 106,68 | 87,68 | 102,12 | 100,63 |

| T3 2009 | 105,69 | 86,49 | 102,02 | 100,02 |

| T4 2009 | 104,99 | 85,41 | 102,16 | 100,01 |

| T1 2010 | 104,62 | 84,36 | 102,14 | 99,7 |

| T2 2010 | 104,15 | 83,61 | 101,99 | 99,47 |

| T3 2010 | 103,72 | 82,88 | 102,4 | 99,38 |

| T4 2010 | 103,7 | 82,52 | 102,59 | 99,49 |

| T1 2011 | 103,64 | 82,31 | 102,88 | 99,65 |

| T2 2011 | 103,09 | 82,28 | 103,22 | 99,76 |

| T3 2011 | 102,43 | 81,94 | 103,06 | 99,7 |

| T4 2011 | 102,1 | 81,7 | 103,25 | 99,8 |

| T1 2012 | 102,52 | 81,27 | 103,17 | 99,8 |

| T2 2012 | 102,17 | 81,08 | 102,8 | 99,82 |

| T3 2012 | 101,63 | 80,92 | 102,79 | 99,89 |

| T4 2012 | 100,71 | 80,58 | 102,45 | 99,32 |

| T1 2013 | 99,64 | 79,96 | 102,44 | 99,2 |

| T2 2013 | 99,17 | 79,39 | 102,08 | 98,67 |

| T3 2013 | 99,14 | 78,9 | 101,88 | 98,26 |

| T4 2013 | 98,44 | 78,6 | 101,89 | 98,11 |

| T1 2014 | 97,56 | 78,4 | 101,83 | 97,8 |

| T2 2014 | 96,62 | 78,07 | 101,66 | 97,65 |

| T3 2014 | 94,93 | 77,58 | 101,5 | 97,41 |

| T4 2014 | 94,08 | 77,28 | 101,27 | 97,3 |

| T1 2015 | 93,18 | 76,93 | 101,33 | 97,25 |

| T2 2015 | 92,28 | 76,49 | 101,38 | 97,18 |

| T3 2015 | 91,65 | 76,09 | 101,46 | 97,24 |

| T4 2015 | 91,07 | 75,71 | 101,42 | 97,25 |

- Note : données CVS, en fin de trimestre ; données provisoires pour le quatrième trimestre 2015.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

graphiqueFigure 2 – Évolution de l'emploi salarié marchand par secteur en Alsace-Champagne-Ardenne-Lorraine

- Note : données CVS, en fin de trimestre ; données provisoires pour le quatrième trimestre 2015.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

tableauFigure 3 – Évolution de l'emploi intérimaire

| Alsace-Champagne-Ardenne-Lorraine | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,66 | 99,86 |

| T3 2005 | 100,2 | 101,93 |

| T4 2005 | 99,89 | 102,6 |

| T1 2006 | 99,7 | 101,7 |

| T2 2006 | 104,77 | 107,36 |

| T3 2006 | 106,49 | 107,31 |

| T4 2006 | 103,35 | 105,31 |

| T1 2007 | 114,75 | 114,93 |

| T2 2007 | 112,46 | 112,47 |

| T3 2007 | 107,42 | 110,87 |

| T4 2007 | 106,94 | 109,72 |

| T1 2008 | 111,76 | 114,33 |

| T2 2008 | 105,21 | 106,28 |

| T3 2008 | 94,98 | 99,93 |

| T4 2008 | 77,82 | 86,9 |

| T1 2009 | 62,59 | 73,86 |

| T2 2009 | 62,48 | 75,59 |

| T3 2009 | 69,95 | 79,59 |

| T4 2009 | 77,35 | 84,27 |

| T1 2010 | 83,27 | 88,79 |

| T2 2010 | 85,06 | 93,33 |

| T3 2010 | 92,29 | 97,12 |

| T4 2010 | 98,9 | 100,8 |

| T1 2011 | 101,44 | 101,29 |

| T2 2011 | 101,81 | 101,53 |

| T3 2011 | 99,04 | 100,53 |

| T4 2011 | 94,99 | 96,39 |

| T1 2012 | 92,97 | 95,18 |

| T2 2012 | 88,14 | 91,84 |

| T3 2012 | 82,6 | 88,16 |

| T4 2012 | 80,03 | 85,68 |

| T1 2013 | 81,92 | 88,46 |

| T2 2013 | 82,9 | 87,24 |

| T3 2013 | 85,98 | 89,11 |

| T4 2013 | 86,45 | 91,04 |

| T1 2014 | 86,66 | 89,19 |

| T2 2014 | 88,97 | 91,42 |

| T3 2014 | 84,82 | 87,85 |

| T4 2014 | 88,57 | 90,86 |

| T1 2015 | 87,08 | 89,89 |

| T2 2015 | 89,08 | 93,28 |

| T3 2015 | 91,36 | 96,23 |

| T4 2015 | 98,51 | 99,44 |

- Note : données CVS, en fin de trimestre ; données provisoires pour le quatrième trimestre 2015.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Note : données CVS, en fin de trimestre ; données provisoires pour le quatrième trimestre 2015.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

Avertissement : L'introduction de la Déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) peut transitoirement affecter les comportements déclaratifs des entreprises. Durant la phase de montée en charge de la DSN, des adaptations sont réalisées dans la chaîne de traitement statistique des estimations d'emploi afin de tenir compte de ces changements. Ces modifications sont susceptibles de générer des révisions accrues sur les données.

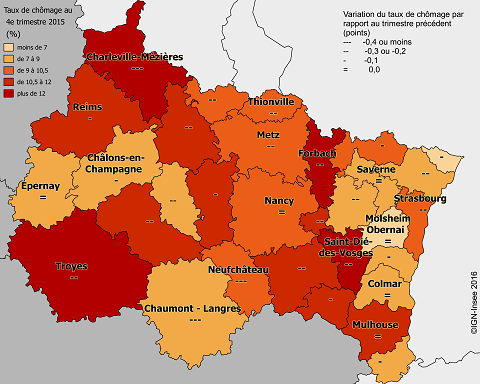

Recul du taux de chômage

Au quatrième trimestre 2015, le chômage touche 10,1 % de la population active en ACAL (figure 4). Le taux de chômage recule de 0,2 point, après une hausse de 0,1 point au trimestre précédent. En France métropolitaine, le chômage baisse également (- 0,1 point) pour s’établir à 10,0 % de la population active. Toutes les régions profitent de la baisse, à l’exception du Centre-Val-de-Loire, où la proportion de chômeurs reste stable.

Le chômage diminue dans tous les départements de la région ACAL, sauf dans le Haut-Rhin, où il est stable. Il recule dans 25 des 31 zones d’emploi (figure 4b). Il diminue en particulier de manière importante dans les zones d’emploi de Charleville-Mézières, de Neufchâteau (- 0,5 point), ainsi que dans celle de Chaumont-Langres (- 0,4 point). Il est stable dans les six autres zones d’emploi : Colmar, Mulhouse, Molsheim-Obernai, Saverne, Nancy, et Épernay.

tableauFigure 4 – Taux de chômage

| Alsace-Champagne-Ardenne-Lorraine | France métropolitaine | |

|---|---|---|

| T1 2005 | 8,0 | 8,3 |

| T2 2005 | 8,2 | 8,4 |

| T3 2005 | 8,5 | 8,6 |

| T4 2005 | 8,7 | 8,7 |

| T1 2006 | 8,8 | 8,7 |

| T2 2006 | 8,7 | 8,6 |

| T3 2006 | 8,6 | 8,5 |

| T4 2006 | 8,0 | 8,0 |

| T1 2007 | 8,0 | 8,1 |

| T2 2007 | 7,7 | 7,8 |

| T3 2007 | 7,6 | 7,6 |

| T4 2007 | 7,2 | 7,2 |

| T1 2008 | 6,8 | 6,8 |

| T2 2008 | 6,9 | 6,9 |

| T3 2008 | 7,1 | 7,1 |

| T4 2008 | 7,5 | 7,4 |

| T1 2009 | 8,4 | 8,2 |

| T2 2009 | 9,1 | 8,8 |

| T3 2009 | 9,1 | 8,8 |

| T4 2009 | 9,4 | 9,2 |

| T1 2010 | 9,1 | 9,0 |

| T2 2010 | 8,9 | 8,9 |

| T3 2010 | 8,9 | 8,8 |

| T4 2010 | 8,9 | 8,8 |

| T1 2011 | 8,7 | 8,7 |

| T2 2011 | 8,6 | 8,7 |

| T3 2011 | 8,8 | 8,8 |

| T4 2011 | 9,1 | 9,0 |

| T1 2012 | 9,1 | 9,1 |

| T2 2012 | 9,4 | 9,3 |

| T3 2012 | 9,5 | 9,4 |

| T4 2012 | 9,9 | 9,7 |

| T1 2013 | 10,2 | 9,9 |

| T2 2013 | 10,2 | 10,0 |

| T3 2013 | 10,1 | 9,9 |

| T4 2013 | 9,9 | 9,7 |

| T1 2014 | 10,0 | 9,8 |

| T2 2014 | 9,9 | 9,7 |

| T3 2014 | 10,2 | 10,0 |

| T4 2014 | 10,4 | 10,1 |

| T1 2015 | 10,2 | 10,0 |

| T2 2015 | 10,2 | 10,0 |

| T3 2015 | 10,3 | 10,1 |

| T4 2015 | 10,1 | 10,0 |

- Note : données CVS, en fin de trimestre ; données provisoires pour le quatrième trimestre 2015.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4 – Taux de chômage

- Note : données CVS, en fin de trimestre ; données provisoires pour le quatrième trimestre 2015.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4b – Taux de chômage par zone d’emploi

- Note : données provisoires pour le quatrième trimestre 2015.

- Source : Insee, taux de chômage localisés

Légère hausse du nombre de demandeurs d’emploi

En ACAL, 461 500 demandeurs d’emploi de catégorie ABC sont inscrits à Pôle emploi fin décembre 2015. Le nombre d’inscrits continue d’augmenter (+ 0,3 % entre septembre et décembre, après + 0,1 % entre juin et décembre). Le nombre de demandeurs d’emploi de catégorie A est en très légère hausse (+ 0,1 % entre septembre et décembre 2015), après un recul au trimestre précédent (- 0,5 %). Depuis début 2011, les demandeurs de 50 ans et plus (catégorie ABC) sont plus nombreux que les moins de 25 ans et l’écart ne cesse de s’accroître. Le quatrième trimestre 2015 ne fait pas exception. Le nombre des séniors augmente en effet de 1,5 %, quand celui des plus jeunes baisse de 1,8 %.

Sur un an, la demande d’emploi augmente de 3,8 %, hausse principalement constatée au premier semestre. La tendance est similaire en France métropolitaine, mais de manière plus prononcée (+ 1 % en trois mois et + 5 % en un an).

Au cours du quatrième trimestre, 55 500 offres d’embauche ont été déposées à Pôle emploi dans la région ACAL. Les offres sont en hausse pour le deuxième trimestre consécutif (+ 7 %, faisant suite à + 6 %).

Construction : la reprise se fait attendre

Au cours de l’année 2015, 21 600 autorisations de construction de logements ont été délivrées dans la région ACAL. Le nombre d’autorisations chute de 17,5 % par rapport à l’année précédente, alors qu’il augmente de 3,8 % au niveau national (figure 5). Cette nette baisse dans la région s’explique par un fort recul des autorisations de logements collectifs. En fin d’année, le nombre d'autorisations dans la région tend à se stabiliser, alors qu’il continue de se redresser au niveau national.

21 700 logements ont été commencés dans la région ACAL au cours de l’année 2015. C’est 2,9 % de moins qu’en 2014 (figure 6). Au niveau national, le nombre de mises en chantier augmente de 1,6 %. Les mises en chantier de logements restent mal orientées dans la région au cours des derniers mois, alors qu’elles continuent de progresser légèrement au niveau national. Le nombre de mises en chantier de logements collectifs diminue encore nettement dans la région, et le nombre de mises en chantier de logements individuels a tendance à se stabiliser.

Entre 2014 et 2015, le nombre d'autorisations de constructions a nettement baissé dans le Bas-Rhin, en Meurthe-et-Moselle, dans la Marne et dans l’Aube. Le nombre de mises en chantier a augmenté dans le Bas-Rhin et la Marne, alors qu’il a reculé sensiblement dans les Ardennes, les Vosges, la Haute-Marne, l’Aube et la Meurthe-et-Moselle.

tableauFigure 5 – Évolution du nombre de logements autorisés à la construction

| Alsace-Champagne-Ardenne-Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100 | 100,47 |

| mars 2005 | 101,93 | 101,51 |

| avril 2005 | 100,55 | 102,29 |

| mai 2005 | 101,65 | 102,8 |

| juin 2005 | 103,58 | 104,19 |

| juil. 2005 | 103,31 | 105,05 |

| août 2005 | 102,48 | 105,52 |

| sept. 2005 | 106,34 | 106,38 |

| oct. 2005 | 107,16 | 106,52 |

| nov. 2005 | 108,54 | 106,97 |

| déc. 2005 | 109,37 | 108,38 |

| janv. 2006 | 110,74 | 109,42 |

| févr. 2006 | 112,4 | 110,71 |

| mars 2006 | 113,22 | 112,44 |

| avril 2006 | 115,7 | 113,42 |

| mai 2006 | 116,25 | 114,81 |

| juin 2006 | 116,53 | 115,55 |

| juil. 2006 | 119,01 | 116,39 |

| août 2006 | 119,28 | 117,06 |

| sept. 2006 | 117,36 | 116,57 |

| oct. 2006 | 118,73 | 118 |

| nov. 2006 | 116,8 | 118,96 |

| déc. 2006 | 116,25 | 118,49 |

| janv. 2007 | 114,6 | 117,9 |

| févr. 2007 | 113,5 | 117,92 |

| mars 2007 | 114,05 | 118,39 |

| avril 2007 | 112,67 | 117,86 |

| mai 2007 | 113,5 | 117,55 |

| juin 2007 | 113,5 | 116,78 |

| juil. 2007 | 115,98 | 117 |

| août 2007 | 114,88 | 116,82 |

| sept. 2007 | 114,88 | 116,53 |

| oct. 2007 | 115,7 | 115,79 |

| nov. 2007 | 114,88 | 113,69 |

| déc. 2007 | 112,67 | 112,44 |

| janv. 2008 | 111,29 | 112,22 |

| févr. 2008 | 109,09 | 111,89 |

| mars 2008 | 108,26 | 110,3 |

| avril 2008 | 108,54 | 109,5 |

| mai 2008 | 106,89 | 108,32 |

| juin 2008 | 104,13 | 106,13 |

| juil. 2008 | 99,72 | 103,66 |

| août 2008 | 98,62 | 101,23 |

| sept. 2008 | 96,69 | 99,67 |

| oct. 2008 | 95,59 | 97,49 |

| nov. 2008 | 94,77 | 95,63 |

| déc. 2008 | 93,11 | 92,83 |

| janv. 2009 | 92,29 | 90,05 |

| févr. 2009 | 89,53 | 86,45 |

| mars 2009 | 87,6 | 83,57 |

| avril 2009 | 84,02 | 81,3 |

| mai 2009 | 80,44 | 78,65 |

| juin 2009 | 78,24 | 76,73 |

| juil. 2009 | 79,34 | 75,6 |

| août 2009 | 78,79 | 74,74 |

| sept. 2009 | 77,13 | 74,11 |

| oct. 2009 | 74,93 | 73,21 |

| nov. 2009 | 74,38 | 73,38 |

| déc. 2009 | 76,58 | 74,09 |

| janv. 2010 | 76,31 | 74,74 |

| févr. 2010 | 77,96 | 76,48 |

| mars 2010 | 78,24 | 78,99 |

| avril 2010 | 80,44 | 80,94 |

| mai 2010 | 82,92 | 83,02 |

| juin 2010 | 84,57 | 85,37 |

| juil. 2010 | 82,92 | 87,56 |

| août 2010 | 83,2 | 88,9 |

| sept. 2010 | 84,3 | 90,44 |

| oct. 2010 | 84,85 | 91,07 |

| nov. 2010 | 84,85 | 91,6 |

| déc. 2010 | 82,64 | 92,81 |

| janv. 2011 | 83,2 | 94,32 |

| févr. 2011 | 83,75 | 94,5 |

| mars 2011 | 85,95 | 94,01 |

| avril 2011 | 87,05 | 93,95 |

| mai 2011 | 89,53 | 95,42 |

| juin 2011 | 88,43 | 95,77 |

| juil. 2011 | 89,81 | 96,34 |

| août 2011 | 91,46 | 97,59 |

| sept. 2011 | 92,84 | 99,35 |

| oct. 2011 | 93,11 | 100,04 |

| nov. 2011 | 95,87 | 101,14 |

| déc. 2011 | 98,07 | 102,19 |

| janv. 2012 | 99,72 | 101,98 |

| févr. 2012 | 101,38 | 102,17 |

| mars 2012 | 99,45 | 101,88 |

| avril 2012 | 98,62 | 102,21 |

| mai 2012 | 95,87 | 100,76 |

| juin 2012 | 95,87 | 100,39 |

| juil. 2012 | 95,87 | 99,53 |

| août 2012 | 94,77 | 99,59 |

| sept. 2012 | 96,42 | 97,55 |

| oct. 2012 | 93,94 | 97 |

| nov. 2012 | 91,18 | 95,95 |

| déc. 2012 | 87,6 | 94,26 |

| janv. 2013 | 87,88 | 94,44 |

| févr. 2013 | 87,6 | 95,95 |

| mars 2013 | 88,98 | 96,47 |

| avril 2013 | 87,33 | 94,91 |

| mai 2013 | 85,67 | 92,91 |

| juin 2013 | 83,2 | 91,17 |

| juil. 2013 | 79,61 | 89,17 |

| août 2013 | 76,03 | 86,33 |

| sept. 2013 | 72,18 | 84,7 |

| oct. 2013 | 70,25 | 84,16 |

| nov. 2013 | 71,07 | 83,35 |

| déc. 2013 | 71,35 | 82,55 |

| janv. 2014 | 67,22 | 80,47 |

| févr. 2014 | 64,74 | 77,38 |

| mars 2014 | 65,01 | 76,3 |

| avril 2014 | 65,01 | 75,13 |

| mai 2014 | 67,49 | 75,17 |

| juin 2014 | 67,22 | 75,11 |

| juil. 2014 | 70,8 | 75,4 |

| août 2014 | 71,9 | 75,15 |

| sept. 2014 | 73,28 | 75,32 |

| oct. 2014 | 74,1 | 74,32 |

| nov. 2014 | 71,9 | 73,48 |

| déc. 2014 | 71,9 | 73,27 |

| janv. 2015 | 71,35 | 72,82 |

| févr. 2015 | 69,42 | 72,17 |

| mars 2015 | 66,67 | 71,21 |

| avril 2015 | 66,67 | 71,76 |

| mai 2015 | 62,81 | 71,29 |

| juin 2015 | 62,81 | 72,09 |

| juil. 2015 | 60,88 | 71,88 |

| août 2015 | 61,43 | 72,62 |

| sept. 2015 | 59,5 | 73,07 |

| oct. 2015 | 58,95 | 73,46 |

| nov. 2015 | 60,06 | 74,95 |

| déc. 2015 | 59,5 | 76,05 |

| janv. 2016 | 60,61 | 76,67 |

| févr. 2016 | 63,36 | 78,1 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 5 – Évolution du nombre de logements autorisés à la construction

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

tableauFigure 6 – Évolution du nombre de logements commencés

| Alsace-Champagne-Ardenne-Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 98,7 | 100,44 |

| mars 2005 | 101,3 | 101,6 |

| avril 2005 | 102,28 | 102,22 |

| mai 2005 | 104,23 | 104,47 |

| juin 2005 | 104,89 | 105,5 |

| juil. 2005 | 105,54 | 105,82 |

| août 2005 | 105,86 | 106,49 |

| sept. 2005 | 107,49 | 108,07 |

| oct. 2005 | 108,47 | 109,18 |

| nov. 2005 | 108,47 | 109,28 |

| déc. 2005 | 108,47 | 110,64 |

| janv. 2006 | 106,51 | 110,86 |

| févr. 2006 | 107,82 | 111,55 |

| mars 2006 | 109,77 | 112,31 |

| avril 2006 | 112,7 | 113,43 |

| mai 2006 | 114,98 | 113,77 |

| juin 2006 | 117,59 | 114,96 |

| juil. 2006 | 119,54 | 115,35 |

| août 2006 | 118,89 | 115,92 |

| sept. 2006 | 119,54 | 115,72 |

| oct. 2006 | 120,52 | 116,44 |

| nov. 2006 | 122,15 | 117,42 |

| déc. 2006 | 121,5 | 117,05 |

| janv. 2007 | 121,82 | 117,08 |

| févr. 2007 | 121,82 | 117,08 |

| mars 2007 | 118,57 | 116,78 |

| avril 2007 | 117,92 | 116,49 |

| mai 2007 | 116,94 | 116,04 |

| juin 2007 | 116,29 | 115,75 |

| juil. 2007 | 116,29 | 117,3 |

| août 2007 | 117,92 | 116,56 |

| sept. 2007 | 115,31 | 116,49 |

| oct. 2007 | 113,68 | 117 |

| nov. 2007 | 111,73 | 116,36 |

| déc. 2007 | 113,03 | 116,16 |

| janv. 2008 | 113,03 | 115,89 |

| févr. 2008 | 114,01 | 115,84 |

| mars 2008 | 114,01 | 114,44 |

| avril 2008 | 112,7 | 113,15 |

| mai 2008 | 108,79 | 111,38 |

| juin 2008 | 106,51 | 109,23 |

| juil. 2008 | 104,56 | 106,32 |

| août 2008 | 101,95 | 105,4 |

| sept. 2008 | 101,3 | 103,36 |

| oct. 2008 | 101,3 | 100,25 |

| nov. 2008 | 97,72 | 97,01 |

| déc. 2008 | 93,81 | 94,6 |

| janv. 2009 | 91,53 | 91,34 |

| févr. 2009 | 87,95 | 88,03 |

| mars 2009 | 84,69 | 85,83 |

| avril 2009 | 82,74 | 84,01 |

| mai 2009 | 81,11 | 82,01 |

| juin 2009 | 79,8 | 80,55 |

| juil. 2009 | 80,13 | 80,55 |

| août 2009 | 81,43 | 80,68 |

| sept. 2009 | 82,08 | 79,42 |

| oct. 2009 | 80,13 | 78,78 |

| nov. 2009 | 81,11 | 80,18 |

| déc. 2009 | 84,04 | 82,4 |

| janv. 2010 | 84,36 | 82,5 |

| févr. 2010 | 85,34 | 83 |

| mars 2010 | 85,99 | 84,25 |

| avril 2010 | 85,67 | 84,9 |

| mai 2010 | 87,3 | 86,33 |

| juin 2010 | 87,62 | 87,56 |

| juil. 2010 | 89,58 | 88,23 |

| août 2010 | 87,62 | 89,07 |

| sept. 2010 | 87,3 | 91,46 |

| oct. 2010 | 88,6 | 94,35 |

| nov. 2010 | 90,88 | 96,87 |

| déc. 2010 | 92,51 | 98,47 |

| janv. 2011 | 93,49 | 99,85 |

| févr. 2011 | 93,49 | 100,79 |

| mars 2011 | 94,79 | 101,75 |

| avril 2011 | 95,44 | 101,97 |

| mai 2011 | 96,74 | 103,01 |

| juin 2011 | 95,44 | 101,75 |

| juil. 2011 | 92,51 | 101,31 |

| août 2011 | 92,83 | 100,74 |

| sept. 2011 | 91,21 | 100,22 |

| oct. 2011 | 92,83 | 99,19 |

| nov. 2011 | 93,49 | 101,01 |

| déc. 2011 | 93,81 | 102,42 |

| janv. 2012 | 93,16 | 101,85 |

| févr. 2012 | 92,83 | 101,85 |

| mars 2012 | 93,81 | 102,27 |

| avril 2012 | 91,53 | 101,14 |

| mai 2012 | 88,27 | 99,19 |

| juin 2012 | 88,93 | 99,58 |

| juil. 2012 | 89,25 | 99,21 |

| août 2012 | 89,25 | 98,89 |

| sept. 2012 | 88,27 | 97,41 |

| oct. 2012 | 86,32 | 96,87 |

| nov. 2012 | 83,71 | 93,14 |

| déc. 2012 | 84,04 | 92,25 |

| janv. 2013 | 84,04 | 92,62 |

| févr. 2013 | 85,67 | 93,31 |

| mars 2013 | 85,02 | 92,94 |

| avril 2013 | 88,27 | 94,37 |

| mai 2013 | 88,93 | 95,34 |

| juin 2013 | 87,95 | 95,29 |

| juil. 2013 | 86,64 | 95,14 |

| août 2013 | 85,99 | 94,64 |

| sept. 2013 | 87,62 | 94,55 |

| oct. 2013 | 85,34 | 93,16 |

| nov. 2013 | 83,06 | 92,15 |

| déc. 2013 | 79,8 | 89,46 |

| janv. 2014 | 78,18 | 88,75 |

| févr. 2014 | 75,57 | 87,04 |

| mars 2014 | 73,94 | 85,27 |

| avril 2014 | 71,34 | 84,25 |

| mai 2014 | 70,36 | 82,97 |

| juin 2014 | 71,34 | 82,31 |

| juil. 2014 | 70,36 | 82,01 |

| août 2014 | 70,36 | 81,76 |

| sept. 2014 | 69,06 | 81,02 |

| oct. 2014 | 70,36 | 80,73 |

| nov. 2014 | 71,01 | 80,82 |

| déc. 2014 | 72,96 | 81,44 |

| janv. 2015 | 73,94 | 81 |

| févr. 2015 | 74,92 | 81,1 |

| mars 2015 | 74,27 | 81,02 |

| avril 2015 | 73,62 | 80,58 |

| mai 2015 | 72,64 | 80,36 |

| juin 2015 | 71,66 | 80,75 |

| juil. 2015 | 72,64 | 80,48 |

| août 2015 | 72,96 | 80,87 |

| sept. 2015 | 72,64 | 81,81 |

| oct. 2015 | 73,94 | 82,13 |

| nov. 2015 | 72,64 | 82,13 |

| déc. 2015 | 70,68 | 82,77 |

| janv. 2016 | 70,03 | 83,09 |

| févr. 2016 | 69,38 | 83,22 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 6 – Évolution du nombre de logements commencés

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

Hôtellerie : fréquentation étrangère en nette diminution

Au cours du quatrième trimestre 2015, les hôtels de la région ont enregistré 3 277 600 nuitées, soit 1,3 % de moins qu’au quatrième trimestre 2014 (figure 7). La fréquentation étrangère notamment est en fort repli (- 3,4 %). La baisse de la fréquentation française est plus modérée (- 0,5 %).

L’hôtellerie indépendante subit de plein fouet ce recul, avec une baisse du nombre de nuitées de 9,1 %, atteignant 13,6 % pour la seule clientèle étrangère. À l’inverse, les hôtels de chaîne tirent leur épingle du jeu, avec une activité en hausse de 7,7 %. Trois fois moins nombreux mais de capacité généralement plus grande que les hôtels indépendants, ces établissements représentent la moitié de la fréquentation hôtelière d’ACAL.

L’activité hôtelière est en baisse dans la majorité des départements d’ACAL. En Meurthe-et-Moselle notamment, l’annulation des manifestations de la Saint-Nicolas à Nancy, suite aux attentats de novembre, a probablement contribué au recul des nuitées (- 7,2 %) dans les hôtels du département. Sur le mois de décembre, la baisse est particulièrement forte (- 11,8 %). Dans le Bas-Rhin, les attentats ont sans doute aussi découragé une partie des visiteurs de certains marchés de Noël, en particulier à Strasbourg. Le nombre de nuitées enregistrées en décembre dans ce département est bien inférieur au même mois de 2014 (- 5,6 %).

Trois départements s’en sortent mieux. En Moselle, la fréquentation progresse de 9,1 %, en partie peut-être grâce au maintien des festivités de la Saint-Nicolas à Metz, qui ont pu attirer des touristes qui avaient initialement prévu de se rendre à Nancy. Enfin, les nuitées hôtelières sont en hausse dans les Vosges (+ 8,9 %) et dans le Haut-Rhin (+ 1,7 %).

tableauFigure 7 – Évolution de la fréquentation dans les hôtels

| Alsace-Champagne-Ardenne-Lorraine | France métropolitaine | |

|---|---|---|

| T1 2011 | 3,643781023077112 | 2,2455296988236904 |

| T2 2011 | 4,01357585226349 | 3,118357539041192 |

| T3 2011 | 5,16183487772883 | 3,0256743767917547 |

| T4 2011 | 4,844749519572486 | 4,643769783473398 |

| T1 2012 | 1,5484742592135612 | 2,3624045764267207 |

| T2 2012 | -1,6369051852399732 | -0,7817130068028603 |

| T3 2012 | -1,3672044867764832 | -0,7592137658719297 |

| T4 2012 | 0,6314752102040476 | 0,30393408277045164 |

| T1 2013 | 2,703048445075534 | -0,39239682185379654 |

| T2 2013 | 3,0474631467218845 | -0,7465023691316598 |

| T3 2013 | 2,663475467657624 | 0,09029170044515399 |

| T4 2013 | 2,993784131914873 | -0,5644496415199138 |

| T1 2014 | -2,2142228422433665 | -2,85235793715239 |

| T2 2014 | -0,1411731686780731 | -0,7980936572239198 |

| T3 2014 | 1,2090886558673934 | -1,6063850425588522 |

| T4 2014 | 0,5883777972927772 | -0,7375650233675307 |

| T1 2015 | 1,788815339739049 | 2,4484776357299944 |

| T2 2015 | 0,9603790925724265 | 1,9306724791269951 |

| T3 2015 | 0,06498166934999638 | 3,301374690924051 |

| T4 2015 | -1,3282235461641945 | -1,2733203931827362 |

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

graphiqueFigure 7 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

Hausse des créations d’entreprises classiques

En ACAL, 7 430 entreprises ont été créées au quatrième trimestre 2015, soit 90 de plus qu’au trimestre précédent (+ 1,2 %) (figure 8). La création d’entreprise continue d’être portée par les créations « classiques » (hors micro-entrepreneurs), dont le nombre augmente de 3,0 %. En France métropolitaine, la hausse globale est plus importante qu’en ACAL (+ 4,2 %), malgré une augmentation moins marquée des créations classiques (+ 1,8 %).

Par rapport au quatrième trimestre 2014, les créations sont en repli de 14 %. La hausse du nombre de créations classiques (+ 14 %, soit 600 créations supplémentaires) est loin de compenser la baisse des créations sous le régime de micro-entrepreneur (- 40 %, soit 1 800 de moins). En France métropolitaine, le recul des créations sous ce régime est également important (- 22 %), quoique moins spectaculaire qu’en ACAL. Sur l’ensemble de l’année 2015, ACAL est la région où le nombre de créations baisse le plus (- 14 % par rapport à 2014), du fait de la baisse des immatriculations de micro-entrepreneurs (- 35 %).

L’ensemble des secteurs marchands pâtit de la baisse des créations en tant que micro-entrepreneur. En particulier, le commerce, l’industrie, la construction, et l’hébergement-restauration subissent une réduction de plus de moitié par rapport au quatrième trimestre 2014. Une partie des créations semble toutefois s’être reportée sur le régime classique, ce qui permet ainsi d’atténuer quelque peu la baisse globale. C’est le cas notamment dans le commerce (+ 59 % de créations classiques) et dans l’industrie (+ 30 %).

Au contraire, dans la construction, les créations classiques sont aussi en recul (- 10 %), en lien avec la conjoncture toujours difficile. Dans ce secteur, la baisse totale du nombre de créations est de 28 %, soit 300 créations de moins qu’au quatrième trimestre 2014.

tableauFigure 8 – Créations d'entreprises

| Alsace-Champagne-Ardenne-Lorraine hors micro-entr. | France métro. hors micro-entr. | Alsace-Champagne-Ardenne-Lorraine y/c micro-entr. | France métro. y/c micro-entr. | |

|---|---|---|---|---|

| T1| 2009 | 100 | 100 | 100 | 100 |

| T2| 2009 | 97,89 | 95,19 | 119,03 | 117,69 |

| T3| 2009 | 94,06 | 93,54 | 113,62 | 108,07 |

| T4| 2009 | 105,91 | 99,44 | 124,93 | 119,9 |

| T1|2010 | 93,8 | 96,17 | 138,4 | 134,21 |

| T2| 2010 | 97,75 | 99,74 | 118,96 | 118,83 |

| T3| 2010 | 94,64 | 98,27 | 113,43 | 108,72 |

| T4| 2010 | 92,17 | 97,27 | 113,1 | 114,38 |

| T1| 2011 | 91,76 | 96,13 | 110,33 | 108,66 |

| T2| 2011 | 89,53 | 94,31 | 106,76 | 105,27 |

| T3| 2011 | 91,69 | 96,18 | 104,09 | 99,99 |

| T4| 2011 | 88,03 | 96,5 | 101,94 | 105,7 |

| T1| 2012 | 87,59 | 91,84 | 111,85 | 112,64 |

| T2| 2012 | 84,37 | 88,41 | 104,7 | 105,27 |

| T3| 2012 | 85,48 | 89,57 | 101,5 | 100,27 |

| T4| 2012 | 82,67 | 90,52 | 96,95 | 102,5 |

| T1| 2013 | 97,48 | 97,17 | 111,44 | 107,57 |

| T2| 2013 | 98,06 | 97,79 | 101,43 | 102,99 |

| T3| 2013 | 103,37 | 98,83 | 101,35 | 98,72 |

| T4| 2013 | 107,97 | 101,81 | 103,35 | 104,89 |

| T1| 2014 | 100,39 | 100,25 | 106,29 | 109,59 |

| T2| 2014 | 100,7 | 100,49 | 104,86 | 104,89 |

| T3| 2014 | 96,75 | 99,63 | 99,02 | 103,24 |

| T4| 2014 | 100,44 | 100,88 | 102,58 | 106,86 |

| T1| 2015 | 103,47 | 107,34 | 92,58 | 103,71 |

| T2| 2015 | 108,85 | 112,67 | 87,1 | 98,96 |

| T3| 2015 | 111,49 | 115,88 | 87,57 | 98,98 |

| T4| 2015 | 114,78 | 117,99 | 88,63 | 103,1 |

- Note : les créations d'entreprises hors micro-entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CVS-CJO), les créations sous régime de micro-entrepreneur sont brutes. Données trimestrielles.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 8 – Créations d'entreprises

- Note : les créations d'entreprises hors micro-entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CVS-CJO), les créations sous régime de micro-entrepreneur sont brutes. Données trimestrielles.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Baisse des défaillances d’entreprises

En ACAL, 4 700 entreprises ont été placées en redressement ou en liquidation judiciaire au cours de l'année 2015, soit 2,8 % de moins qu'en 2014 (figure 9). Au niveau national, les défaillances sont en hausse de 1,3 %.

Le nombre de défaillances diminue particulièrement dans le Bas-Rhin (- 11 %). Au contraire, en Meurthe-et-Moselle, il augmente de 6 %.

tableauFigure 9 – Défaillances d'entreprises

| Alsace-Champagne-Ardenne-Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 99,53 | 100,52 |

| mars 2005 | 100,5 | 100,57 |

| avril 2005 | 101,36 | 101,22 |

| mai 2005 | 102,44 | 102,01 |

| juin 2005 | 102,44 | 102,31 |

| juil. 2005 | 102,08 | 102,08 |

| août 2005 | 102,02 | 101,95 |

| sept. 2005 | 101,52 | 102,18 |

| oct. 2005 | 100,53 | 101,8 |

| nov. 2005 | 100,44 | 101,61 |

| déc. 2005 | 99,97 | 101,36 |

| janv. 2006 | 99,47 | 100,49 |

| févr. 2006 | 99,03 | 99,45 |

| mars 2006 | 97,09 | 98,95 |

| avril 2006 | 96,68 | 97,81 |

| mai 2006 | 97,4 | 97,16 |

| juin 2006 | 96,15 | 96,75 |

| juil. 2006 | 94,88 | 96,78 |

| août 2006 | 95,87 | 97 |

| sept. 2006 | 96,29 | 97,05 |

| oct. 2006 | 97,56 | 97,57 |

| nov. 2006 | 99,31 | 98,29 |

| déc. 2006 | 100,3 | 98,95 |

| janv. 2007 | 101,33 | 99,82 |

| févr. 2007 | 103,16 | 101,14 |

| mars 2007 | 103,88 | 102 |

| avril 2007 | 104,46 | 102,72 |

| mai 2007 | 103,93 | 103,16 |

| juin 2007 | 104,04 | 103,95 |

| juil. 2007 | 104,6 | 105,07 |

| août 2007 | 103,8 | 104,94 |

| sept. 2007 | 104,74 | 104,96 |

| oct. 2007 | 106,4 | 105,76 |

| nov. 2007 | 105,73 | 105,6 |

| déc. 2007 | 105,24 | 105,6 |

| janv. 2008 | 105,1 | 105,64 |

| févr. 2008 | 104,24 | 106,13 |

| mars 2008 | 104,35 | 105,69 |

| avril 2008 | 106,29 | 107,12 |

| mai 2008 | 106,68 | 106,87 |

| juin 2008 | 108,89 | 106,86 |

| juil. 2008 | 109,67 | 107,4 |

| août 2008 | 110,44 | 107,64 |

| sept. 2008 | 112,19 | 109,11 |

| oct. 2008 | 112,33 | 110,52 |

| nov. 2008 | 112,66 | 111,76 |

| déc. 2008 | 115,32 | 114,05 |

| janv. 2009 | 116,4 | 115,7 |

| févr. 2009 | 120,28 | 117,52 |

| mars 2009 | 125,07 | 121,05 |

| avril 2009 | 125,21 | 122,8 |

| mai 2009 | 127,48 | 124,71 |

| juin 2009 | 128,28 | 126,52 |

| juil. 2009 | 129,89 | 128 |

| août 2009 | 130,3 | 128,98 |

| sept. 2009 | 131,41 | 130,67 |

| oct. 2009 | 131,41 | 130,38 |

| nov. 2009 | 132,94 | 130,96 |

| déc. 2009 | 132,6 | 130,57 |

| janv. 2010 | 132,22 | 130,72 |

| févr. 2010 | 129,7 | 130,53 |

| mars 2010 | 129,97 | 130,65 |

| avril 2010 | 129,53 | 129,35 |

| mai 2010 | 129,22 | 129,3 |

| juin 2010 | 131,05 | 129,4 |

| juil. 2010 | 130,47 | 128,48 |

| août 2010 | 131,94 | 128,63 |

| sept. 2010 | 130,28 | 127,41 |

| oct. 2010 | 129,89 | 126,45 |

| nov. 2010 | 129,86 | 125,86 |

| déc. 2010 | 128,34 | 124,77 |

| janv. 2011 | 130 | 124,84 |

| févr. 2011 | 130,22 | 124,8 |

| mars 2011 | 126,81 | 123,95 |

| avril 2011 | 125,43 | 123,42 |

| mai 2011 | 128,5 | 125,01 |

| juin 2011 | 125,04 | 123,63 |

| juil. 2011 | 125,82 | 122,91 |

| août 2011 | 125,29 | 122,95 |

| sept. 2011 | 124,57 | 122,44 |

| oct. 2011 | 124,49 | 122,53 |

| nov. 2011 | 124,02 | 122,76 |

| déc. 2011 | 123,32 | 122,57 |

| janv. 2012 | 123,74 | 123,52 |

| févr. 2012 | 124,18 | 123,51 |

| mars 2012 | 124,46 | 122,56 |

| avril 2012 | 126,81 | 122,9 |

| mai 2012 | 121,86 | 121,24 |

| juin 2012 | 122,8 | 121,36 |

| juil. 2012 | 123,77 | 122,97 |

| août 2012 | 122,47 | 122,83 |

| sept. 2012 | 122,83 | 122,24 |

| oct. 2012 | 124,27 | 124,24 |

| nov. 2012 | 125,4 | 124,54 |

| déc. 2012 | 127,92 | 125,94 |

| janv. 2013 | 128,01 | 125,66 |

| févr. 2013 | 127,67 | 125,49 |

| mars 2013 | 128,37 | 125,31 |

| avril 2013 | 127,84 | 126,73 |

| mai 2013 | 128,81 | 127 |

| juin 2013 | 128,48 | 127,46 |

| juil. 2013 | 129,2 | 128,46 |

| août 2013 | 129,11 | 128,29 |

| sept. 2013 | 129,78 | 129,3 |

| oct. 2013 | 129,03 | 129,27 |

| nov. 2013 | 127,59 | 129 |

| déc. 2013 | 127,7 | 129,05 |

| janv. 2014 | 127,4 | 129,18 |

| févr. 2014 | 130,22 | 130,34 |

| mars 2014 | 129,47 | 130,35 |

| avril 2014 | 130,3 | 130,63 |

| mai 2014 | 130,39 | 130 |

| juin 2014 | 130,94 | 130,26 |

| juil. 2014 | 130,72 | 130,3 |

| août 2014 | 130,42 | 130,35 |

| sept. 2014 | 132,49 | 130,78 |

| oct. 2014 | 133,19 | 130,65 |

| nov. 2014 | 134,46 | 130,87 |

| déc. 2014 | 134,4 | 129,17 |

| janv. 2015 | 134,6 | 129,91 |

| févr. 2015 | 134,52 | 129,76 |

| mars 2015 | 135,68 | 132,18 |

| avril 2015 | 135,84 | 132,27 |

| mai 2015 | 132,52 | 129,58 |

| juin 2015 | 134,99 | 131,47 |

| juil. 2015 | 134,27 | 130,93 |

| août 2015 | 134,43 | 130,41 |

| sept. 2015 | 132,38 | 130,63 |

| oct. 2015 | 130 | 128,87 |

| nov. 2015 | 130,75 | 129,2 |

| déc. 2015 | 130,64 | 130,83 |

| janv. 2016 | 129,58 | 129,08 |

- Note : données mensuelles brutes au 11 mars 2016, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- Source : Fiben, Banque de France.

graphiqueFigure 9 – Défaillances d'entreprises

- Note : données mensuelles brutes au 11 mars 2016, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- Source : Fiben, Banque de France.

Les exportations restent soutenues

Au quatrième trimestre 2015, le montant des exportations de la région ACAL s’élève à environ 15,2 milliards d’euros, soit une augmentation de 2,3 % par rapport au même trimestre de l’année précédente (figure 10). Les importations augmentent quant à elles de 2,4 %. Le solde commercial se dégrade nettement. Il s’établit à 561 millions d’euros, en légère baisse (- 0,2 %) par rapport au même trimestre de 2014, mais bien en dessous des niveaux atteints fin 2013 et fin 2012 (plus d’un milliard d’euros).

Les exportations d’ACAL vers l’Union européenne augmentent (+ 2 % par rapport au quatrième trimestre 2014), notamment celles à destination de l’Espagne (+ 19 %) et de l’Italie (+ 8 %). Les exportations vers l’Allemagne, premier client de la région, sont en légère hausse (+ 1 %). Les exportations vers les États-Unis restent dynamiques (+ 22 %). À l’inverse, les exportations à destination des Pays-Bas sont en recul (- 13 %).

Les exportations de produits de la construction automobile progressent nettement (+ 15,8 % par rapport au quatrième trimestre 2014), de même que les exportations de produits pharmaceutiques (+ 14,2 %). Par contre, les exportations de produits de la culture et de l'élevage, et de produits sidérurgiques, sont en recul (respectivement - 15,7 % et - 14,3 %).

Sur l’ensemble de l’année 2015, les exportations de la région ACAL représentent près de 60 milliards d'euros, en progression de 3,2 % par rapport à l'année 2014.

tableauFigure 10 – Exportations d'ACAL

| exportations | |

|---|---|

| T4 2012 | 14,383 |

| 14,300 | |

| 14,840 | |

| 14,002 | |

| T4 2013 | 14,689 |

| 14,541 | |

| 14,642 | |

| 14,013 | |

| T4 2014 | 14,828 |

| 15,073 | |

| 15,186 | |

| 14,570 | |

| T4 2015 | 15,162 |

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte

- Source : Douanes.

graphiqueFigure 10 – Exportations d'ACAL

- Note : données CAF-FAB hors matériel militaire, valeurs brutes de collecte

- Source : Douanes.

L’activité progresse chez nos voisins

En Allemagne, au quatrième trimestre 2015, le produit intérieur brut (PIB) continue de croître modérément (+ 0,3 %, soit la même augmentation qu'au troisième trimestre). Il est notamment soutenu par l'accélération des dépenses publiques liée à l'arrivée massive de réfugiés et par l'investissement. Sur l'ensemble de l'année 2015, la tendance est ainsi à la hausse, avec une croissance observée chaque trimestre. Le nombre d'emplois progresse de 0,3 % par rapport au troisième trimestre 2015 et de 1,0 % par rapport au quatrième trimestre 2014. La diminution du nombre de demandeurs d'emploi entamée fin 2013 se poursuit. En décembre 2015, un peu plus de 2,75 millions de personnes sont inscrites à l'Agence fédérale pour l'emploi (- 0,8 % en un trimestre et - 2,9 % en une année). Le chômage au sens du BIT concerne 4,4 % de la population active au quatrième trimestre 2015, soit 0,1 point de moins qu'au troisième trimestre. En trois ans, le taux de chômage a baissé d'un point et se situe actuellement à son niveau le plus bas depuis la réunification du pays en 1990.

En Suisse, l'activité repart au quatrième trimestre 2015. Le PIB progresse en effet de 0,4 %, après une diminution de 0,1 % au troisième trimestre. Malgré des évolutions trimestrielles en dents de scie, la croissance serait positive en 2015, mais moins importante qu'en 2014. Près de 5 millions de personnes occupent un emploi. Ce nombre augmente de 0,3 % par rapport au troisième trimestre 2015. Près de 34 500 personnes n'ayant pas la nationalité suisse travaillent en Suisse et résident en Alsace-Champagne-Ardenne-Lorraine. La quasi-totalité habite dans le Haut-Rhin, seul département d'ACAL limitrophe du pays. Par rapport au quatrième trimestre 2014, leur nombre augmente de 3,5 %, soit 1 200 travailleurs de plus. Le nombre total de frontaliers travaillant en Suisse et résidant en France progresse quant à lui de 5,1 %. La demande d'emploi est en hausse de 8 % en un an et concerne 220 000 personnes. Le chômage au sens du BIT touche 4,9 % de la population active au quatrième trimestre (+ 0,3 point par rapport au troisième trimestre).

Au Luxembourg, la conjoncture est toujours bien orientée au quatrième trimestre 2015. Le PIB croît de 1,1 % grâce notamment à un rebond de la consommation des ménages. Après une baisse au premier trimestre, la croissance a été supérieure à 1 % aux trois trimestres suivants. L'emploi continue d'augmenter (+ 0,5 % entre septembre et décembre 2015) et s'établit à 410 000 personnes. Trois emplois sur sept sont occupés par une personne résidant hors du Grand Duché. Le nombre de travailleurs frontaliers continue de progresser plus vite que l'emploi total (+ 0,6 % en trois mois et + 3,4 % en un an). Fin 2015, 17 600 personnes sont inscrites à l'Agence pour le développement de l'emploi (Adem). Le nombre de demandeurs d'emploi se stabilise presque (+ 0,2 % entre septembre et décembre 2015), après un net recul lors du trimestre précédent. Le chômage au sens du BIT augmente de 0,1 point. Il concerne 6,5 % de la population active luxembourgeoise.

En Belgique, la croissance modérée mais durable se poursuit. Au quatrième trimestre 2015, le PIB est en hausse de 0,3 %, soit le onzième trimestre consécutif de hausse de l'activité. L'emploi suit la même dynamique (+ 0,2 % en un trimestre et + 1,0 % en une année). Le nombre de demandeurs inscrits à l'Office national pour l'emploi (Onem) diminue de 4,1 % en une année, pour s'établir à 566 000 personnes en décembre 2015. Le chômage au sens du BIT est toutefois en hausse. Fin décembre 2015, il concerne 8,8 % de la population active travaillant en Belgique, contre 8,5 % un an auparavant.

En France, inflation nulle et pouvoir d’achat dynamique

En France, au quatrième trimestre 2015, la croissance a atteint +0,3 %, portée par la progression de la production manufacturière entraînant celle des services marchands, malgré les conséquences négatives des attentats. L’emploi salarié marchand a accéléré, notamment l’emploi intérimaire qui progresse vivement depuis trois trimestres. Dans le même temps, le taux de chômage a légèrement reculé à 10,3 % en France. Côté demande, la consommation des ménages a été affectée par les attentats et les températures douces tandis que l’investissement des entreprises a accéléré après trois trimestres de hausse déjà soutenue. Le commerce extérieur a contribué négativement à la croissance, trouvant sa contrepartie dans une forte contribution positive des variations de stocks, pour le deuxième trimestre consécutif. Soutenu par une inflation nulle, le pouvoir d’achat des ménages a crû de 1,8 % en 2015, un rythme inégalé depuis 2007. Au premier semestre 2016, la croissance française gagnerait un peu de tonus (+0,4 % par trimestre).

L’activité a ralenti dans les économies avancées

Dans les pays émergents, l’activité a progressé faiblement au quatrième trimestre 2015, concluant une année morose. Les grands exportateurs de matières premières, comme le Brésil et la Russie, ont pâti de la chute des cours. En Chine, l’activité a de nouveau ralenti. Le ralentissement des importations des pays émergents, notamment en Asie, a freiné le commerce mondial.

Les exportations des économies avancées ont été déprimées par le manque de demande en provenance des pays émergents, ce qui a pesé sur la croissance de fin d’année. Dans la zone euro, l’activité a ainsi crû modérément, au même rythme qu’au troisième trimestre 2015. La reprise continue toutefois de se diffuser progressivement : l’accélération de l’emploi et des salaires ainsi que la nouvelle baisse des prix du pétrole soutiennent le pouvoir d’achat des ménages. Au premier semestre 2016, la croissance des économies avancées resterait solide, notamment du fait d'une légère accélération dans la zone euro.

Définitions

Estimations d’emploi : L’Insee établit les estimations d’emploi sur les secteurs principalement marchands à l’aide des statistiques établies par les Urssaf. L’Insee interroge en outre directement certaines grandes entreprises nationales. L’emploi intérimaire est estimé par la Dares (Direction de l’animation de la recherche, des études et des statistiques) à partir des déclarations mensuelles des entreprises de travail temporaire adressées à Pôle emploi. Les séries trimestrielles sont calées sur les estimations annuelles produites à l’aide du dispositif ESTEL (Estimation d’emploi localisé) de l’Insee.

Taux de chômage au sens du BIT : Le taux de chômage au sens du Bureau international du travail (BIT) est la proportion de chômeurs au sens du BIT dans la population active au sens du BIT. En France, il est estimé au moyen de l’enquête Emploi de l’Insee.

Taux de chômage localisé : Au niveau régional, le taux de chômage est estimé à la fois à l’aide de l’enquête Emploi et des données de Pôle emploi sur les demandeurs d’emploi inscrits. Il ne correspond pas exactement au concept du BIT.

Demandeur d’emploi : Les demandeurs d'emploi sont les personnes qui s'inscrivent à Pôle emploi. Ces demandeurs sont enregistrés à Pôle emploi dans différentes catégories de demandes d'emploi en fonction de leur disponibilité, du type de contrat recherché et de la quotité de temps de travail souhaité. Les demandeurs d’emploi de catégorie A sont sans emploi et sont tenus de faire des actes positifs de recherche d’emploi. Les demandeurs d’emploi de catégorie B et C sont des demandeurs d'emploi ayant exercé une activité réduite, et ils sont également tenus de rechercher activement un emploi. La catégorie A est proche conceptuellement du chômage au sens du BIT, toutefois un certain nombre de travaux ont montré que les deux populations des chômeurs au sens du BIT et des demandeurs d’emploi inscrits à Pôle emploi ne se recouvrent qu’imparfaitement (pour plus de détails, voir le dossier sur le chômage).

Défaillance d’entreprise : Les défaillances d'entreprises couvrent l'ensemble des jugements prononçant soit l'ouverture d'une procédure de redressement judiciaire soit la liquidation judiciaire (procédures collectives). Les défaillances d'entreprises ne oivent pas être confondues avec les cessations d'entreprises. Une défaillance d'entreprise ne débouche pas forcément sur une cessation de l'entreprise. À l'inverse, de nombreuses cessations d'entreprises ne font pas l'objet d'une ouverture de procédure collective.

Données du commerce extérieur CAF/FAB : Pour le commerce extérieur de la France, la valeur des échanges est prise en compte au passage de la frontière. Cette comptabilisation est dite CAF/FAB : pour les importations, coût, assurance et fret compris jusqu'à la frontière nationale, pour les exportations, franco à bord à la frontière.

Pour en savoir plus

Inflation nulle, pouvoir d'achat dynamique, Note de conjoncture nationale, Insee, mars 2016

Temps mitigé au troisième trimestre 2015 en Alsace-Champagne-Ardenne-Lorraine, Insee Conjoncture Alsace-Champagne-Ardenne-Lorraine n° 1, janvier 2016

Les indicateurs clés de la région Alsace-Champagne-Ardenne-Lorraine, Insee