Les réformes des relations commerciales des années 2000 ont-elles restauré la concurrence

par les prix ?

Les réformes des relations commerciales des années 2000 ont-elles restauré la concurrence

par les prix ?

Des années 1990 aux années 2000 les relations commerciales entre les industriels et la grande distribution sont passées d’une phase de réglementation visant à protéger les acteurs les moins compétitifs par l’interdiction de la revente à perte, à une phase de libéralisation visant à restaurer la concurrence par les prix au bénéfice du consommateur.

On étudie l’évolution du marché tout au long de ce cycle de réformes, en exploitant des données de prix relevés sur l’ensemble du territoire français pour un grand nombre de produits de grande consommation.

Les résultats de cette analyse suggèrent que la loi Galland de 1996 avait bien conduit à atténuer la concurrence par les prix, alors que la libéralisation de la seconde moitié des années 2000 l’aurait restaurée. Ce mouvement s’observe à trois niveaux. D’une part le prix relatif des marques nationales par rapport aux marques de distributeurs augmente après la loi Galland et jusqu’en 2006, et diminue ensuite. Or ce sont ces grandes marques qui étaient les plus à même de tirer parti des freins à la concurrence induits par la loi Galland.

Une évolution en deux temps s’observe également pour le lien entre prix de détail et degré de concentration des marchés locaux : ce lien avait été fortement atténué après la loi Galland, et il se rétablit progressivement en fin de période.

Enfin, après la loi Galland, la dispersion du prix des marques nationales s’était réduite par rapport à celle des marques de distributeurs, du fait de l’érosion de l’avantage des magasins les plus concurrentiels. Elle a réaugmenté en fin de période, ces magasins restaurant leur compétitivité.

- Des relations commerciales complexes entre producteurs et distributeurs

- En quoi les changements de réglementation ont-ils affecté la concurrence par les prix ?

- Le prix relatif des marques nationales augmente après 1996, et diminue à la fin des années 2000

- Le lien entre prix et concurrence locale s’affaiblit, puis se rétablit

- La dispersion du prix des marques nationales se réduit, puis s’accroît

Des relations commerciales complexes entre producteurs et distributeurs

Les prix et les marges des produits de grande consommation dépendent du pouvoir de marché des industriels et de la grande distribution, mais aussi de la réglementation des relations commerciales entre ces acteurs. Votée en 1996, la loi Galland avait profondément affecté leurs stratégies économiques en rendant plus contraignante l’interdiction de la revente à perte. Moins d’une décennie plus tard, les pouvoirs publics ont pris conscience des effets de cette législation sur les prix, et ils ont engagé un processus de libéralisation du marché par la loi Dutreil (août 2005), la loi Chatel (janvier 2008) et la loi de Modernisation de l’économie (LME, août 2008). Des années 1990 aux années 2000, la priorité du législateur est ainsi passée de la protection des acteurs les moins concurrentiels à la défense du pouvoir d’achat des consommateurs.

Les relations commerciales entre producteurs et distributeurs se nouent lors de négociations annuelles déterminant, sur la base des conditions générales de vente des industriels (CGV), les prix de gros auxquels les centrales d’achat approvisionnent leurs magasins. L’enjeu principal de ces négociations est le montant des remises consenties aux distributeurs, dans une logique d’incitation à l’effort de vente. Ces remises engendrent trois définitions du prix d’achat. On définit d’abord un prix net qui déduit du tarif de base les remises immédiates, appliquées lors de chaque commande, du fait par exemple de la quantité achetée. Le prix deux fois net déduit en outre les remises différées en fin d’année car conditionnées à des objectifs de vente annuels (« ristournes »). Le prix trois fois net déduit enfin les réductions consenties au titre des actions de promotion du produit mises en œuvre par les distributeurs (« coopération commerciale »). C’est ce dernier prix qui représente le coût réellement acquitté par le distributeur.

Deux concepts de marge s’en déduisent. L’écart entre le prix de vente et le prix d’achat net définit la « marge avant », l’écart entre le prix net et le prix trois fois net étant qualifié de « marge arrière ». Cette décomposition de la marge du distributeur n’est devenue un enjeu de politique économique qu’après que la loi Galland ait retenu le prix net comme « seuil de revente à perte ». Les remises différées ne pouvaient alors plus être répercutées sur le prix de vente.

En quoi les changements de réglementation ont-ils affecté la concurrence par les prix ?

Toutes choses égales par ailleurs (en particulier à prix de gros donnés) l’interdiction de la revente à perte limite la capacité des distributeurs à baisser leurs prix. Son impact anti-concurrentiel a pu paraître bénin dans la mesure où la revente à perte portait sur un nombre limité de « produits d’appel ». Mais en définissant le seuil de revente à perte (SRP) comme le prix d’achat net, la loi Galland a profondément modifié les stratégies des producteurs comme des distributeurs, et plus particulièrement pour les producteurs disposant d’un pouvoir de marché élevé.

En règle générale, ces producteurs cherchent à tirer parti de leur position dominante pour maintenir des prix de gros et des prix de détail élevés. Mais, avant la loi Galland, leur capacité à exercer ce pouvoir de marché était limitée par la concurrence entre distributeurs et le caractère bilatéral et secret des relations commerciales entre producteurs et distributeurs. Le producteur ne pouvait convaincre les distributeurs d’accepter des prix de gros élevés. En effet, chaque distributeur savait que s’il acceptait un prix de gros élevé, le producteur allait être incité, une fois le contrat signé, à accorder des remises secrètes à ses concurrents permettant à ceux-ci de baisser leurs prix de détail et d’accroître leurs parts de marché. À l’équilibre, la concurrence qui s’exerce en aval remontait ainsi vers l’amont, et les remises négociées par les distributeurs étaient transmises dans les prix de détail.

Pour neutraliser cette concurrence entre distributeurs aval et exercer pleinement son pouvoir de marché, il suffit que le producteur puisse imposer de façon crédible un prix de revente minimum public et commun à tous les distributeurs (O’Brien et Shaffer, 1992). Tel a justement été le rôle joué par le seuil de revente à perte (SRP) tel que défini par la loi Galland. Grâce à la loi, il suffit au producteur de fixer ses conditions générales de vente (non négociables) à un niveau induisant un SRP et donc un prix de revente élevés. Chaque distributeur sait alors que les réductions obtenues par ses concurrents sous forme de marges arrières ne pourront plus être intégrées dans les prix de détail et n’affecteront pas ses propres ventes. Les prix et le profit total augmentent au détriment des consommateurs. Producteurs et distributeurs se partagent ce profit par le biais des marges arrières. Inflation des prix et des marges arrières vont de pair, et la puissance d’achat des distributeurs ne bénéficie plus aux consommateurs.

Conformément à cette analyse, les réformes des années 2000 visaient donc à faire converger le SRP vers le prix trois fois net pour permettre aux distributeurs de répercuter l’ensemble des remises sur le prix de vente au détail. Elles ont aussi cherché à encadrer la coopération commerciale pour limiter les flux financiers sans contrepartie commerciale réelle, à introduire la négociabilité des CGV pour limiter le contrôle du prix net par le producteur et enfin à favoriser la concurrence sur les marchés de détail. Au total, ces dispositions, introduites progressivement par la loi Dutreil, la loi Chatel et la LME, visaient à restaurer le jeu de la concurrence par les prix. On étudie leur impact de façon empirique.

Le prix relatif des marques nationales augmente après 1996, et diminue à la fin des années 2000

Le premier test consiste à examiner comment a évolué la relation entre prix des biens et pouvoir de marché des producteurs. On considère ici que les industriels à fort pouvoir de marché sont les producteurs de marques nationales, souvent détenues par de grands groupes, et incorporant un investissement important en innovation et en publicité. Par contraste, les marques de distributeurs (MDD) sont le plus souvent fabriquées par des PME mises en concurrence par les distributeurs, et ont une qualité perçue moindre. Ce sont les producteurs des marques nationales qui étaient le plus susceptibles de tirer profit de la manipulation du SRP défini par la loi Galland.

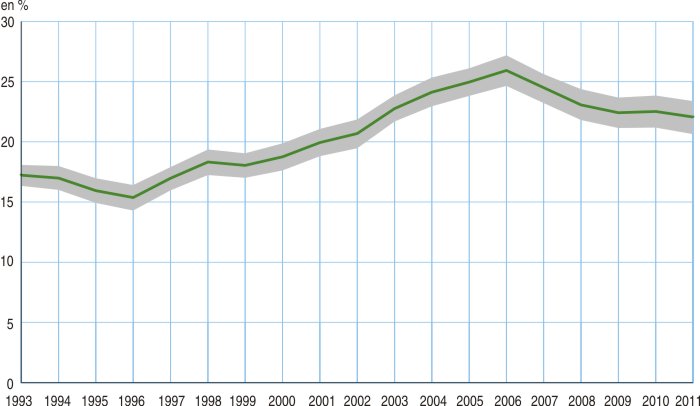

Un premier test des effets de la loi Galland et de l’impact de la libéralisation des années 2000, consiste ainsi à comparer les évolutions des prix des marques nationales et ceux des MDD, toutes choses égales par ailleurs. Nos estimations (sources et méthodes) montrent que le prix relatif des marques nationales, initialement supérieur de 15 % à celui des MDD, augmente après la loi Galland, puis diminue à partir de 2006, au début du processus de libéralisation (figure 1). Ce renversement du différentiel d’inflation entre catégories de marques est un premier indice de l’atténuation de la concurrence induite par la loi Galland, et de sa restauration à la fin des années 2000.

graphiqueFigure 1 – Prix relatif des marques nationales

- Lecture : En 1996, les marques nationales sont 15 % plus chères en moyenne que les marques de distributeur. La zone en grisé donne l’intervalle de confiance à 95 %. L’effet est estimé par un modèle de régression linéaire (sources et méthodes).

- Sources : Indice des prix à la consommation ; calculs de l’auteur.

Le lien entre prix et concurrence locale s’affaiblit, puis se rétablit

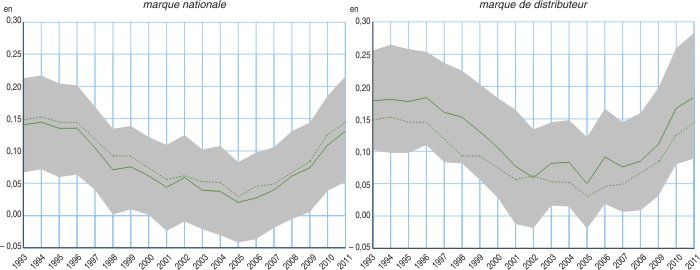

Si la loi Galland a atténué la concurrence en prix, le lien entre prix de détail et structures de marché locales devrait également s’être distendu après 1997, de façon plus marquée pour les marques nationales. Inversement, il devrait s’être rétabli au moment de la libéralisation des années 2000. Notre deuxième test empirique consiste à vérifier cette prédiction. Les estimations confirment que les prix de détail sont initialement plus élevés sur les marchés locaux dont la surface de vente est contrôlée par un petit nombre d’acteurs que sur les marchés où chaque acteur pèse peu (sources et méthodes). Ce lien entre prix et concentration diminue fortement après la loi Galland, puis augmente à la fin des années 2000 (figure 2). À court terme, l’atténuation de la concurrence apparaît plus nette pour les marques nationales. Mais progressivement, le lien entre prix et concentration décline aussi pour les MDD avant d’augmenter de nouveau en fin de période. À long terme, l’atténuation de la concurrence entre magasins semble ainsi avoir affecté les deux catégories de marques de façon similaire. L’effet de la concentration sur le prix retrouve en 2010-2011 son niveau du milieu des années 1990, ce qui suggère que le régime de concurrence qui suit la libéralisation des années 2000 ressemble à celui qui prévalait avant la loi Galland. Les variations de ces effets ont une amplitude importante (environ 10 points pour les deux catégories de marques). Ces résultats sont robustes à différentes spécifications, prenant en compte notamment la part du hard discount sur le marché local, et la marque détaillée.

graphiqueFigure 2 – Effet de la concentration du marché local sur le prix de vente

- Lecture : En 2011, le prix des marques nationales est plus élevé de 14 % dans une zone à monopole local par rapport à une zone totalement concurrentielle (graphique de gauche, courbe pleine). Le même écart est de 17 % pour des marques de distributeur (graphique de droite). La courbe en pointillés commune aux deux graphiques concerne l’ensemble des produits. La zone en grisé donne l’intervalle de confiance à 95 %. L’effet est estimé par un modèle de régression linéaire (sources et méthodes).

- Sources : Indice des prix à la consommation ; annuaires de la grande distribution LSA et Panorama ; calculs de l’auteur.

La dispersion du prix des marques nationales se réduit, puis s’accroît

Enfin, la concurrence se manifeste par une dispersion globale des prix à produit donné : un monopole contrôlant son prix de revente parviendrait à supprimer complétement cette dispersion. On teste l’existence d’une réduction de la dispersion des prix après 1997, puis d’un rebond en fin de période.

On mesure d’abord cette dispersion par l’écart inter-quartile de la distribution des prix (sources et méthodes) au sein de catégories définies par le croisement du code produit et de la marque détaillée. Pour les produits des marques nationales, la dispersion diminue après la loi Galland (− 4 points) alors qu’elle reste stable pour les MDD. Elle augmente en revanche progressivement après 2005, davantage pour les marques nationales (+ 7 points au total) que pour les MDD (+ 4 points). À titre de comparaison, la dispersion pour le produit médian de marque nationale est d’environ 14 % avant la loi Galland, et 18 % à la fin des années 2000.

Une analyse par régressions de quantiles (sources et méthodes) permet de confirmer ces résultats en contrôlant les caractéristiques des entreprises et des marchés. La dispersion du prix des marques nationales relativement à celui des MDD diminue rapidement après la loi Galland (environ − 3 points), puis augmente de nouveau après 2005 (environ + 4 points au total).

La dispersion des prix a également été analysée à partir d’indices de prix par magasins (sources et méthodes). L’imposition d’un prix de revente minimum sur l’ensemble du territoire devrait se traduire par une inflation plus forte dans les magasins initialement les plus compétitifs, les magasins les moins concurrentiels étant quant à eux peu affectés. Inversement, la libéralisation des relations commerciales devrait se manifester par une accentuation des écarts de compétitivité.

Nos estimations (sources et méthodes) montrent que la baisse de la dispersion des prix après la loi Galland prend la forme d’une convergence des prix entre magasins, observée pour les seules marques nationales : un magasin 10 % moins cher que la moyenne pour les marques nationales, a vu son prix relatif augmenter d’environ 1,3 points après la loi Galland. Symétriquement, on observe bien une divergence des prix entre magasins à la fin des années 2000, de façon plus nette pour les marques nationales : un magasin 10 % moins cher en 2004 a vu son avantage concurrentiel se creuser d’environ 1,8 points.

Sources

Les données de prix sont extraites des relevés collectés mensuellement pour le calcul de l’indice des prix à la consommation de l’Insee (IPC), sur le champ de la France métropolitaine et pour les formes de vente suivantes : hypermarchés (surface de vente de 2 500 m² ou plus) ; supermarchés (entre 400 et 2 500 m²) ; supérettes (120 à 400 m²) ; hard discount (comparables en surface aux supermarchés ou aux supérettes, avec un assortiment de produits et un service de vente réduits) ; magasins populaires (ou multi-commerces, vendant un assortiment de produits plus large qu’un supermarché traditionnel, avec un poids plus important du non-alimentaire). On retient 266 produits homogènes (dont les trois quarts dans l’alimentaire) distribués par l’ensemble de ces formes de ventes.

Pour approcher le pouvoir de marché potentiel d’un producteur, on utilise le contraste entre marques nationales et marques de distributeurs. Cette distinction est construite de façon homogène sur l’ensemble de la période à partir de la marque du produit et de l’enseigne du magasin. Celles-ci permettent de repérer les marques d’enseigne (à l’enseigne du magasin ou de son groupe de distribution), les marques propres (distinctes de l’enseigne, mais vendues par un seul groupe de distribution) et les autres catégories de MDD (« 1er prix », « sans marque » ou « distributeur »).

Les données utilisées pour décrire la concurrence sur les marchés locaux sont issues de l’Atlas de la distribution LSA (Libre Service Actualités) et du guide Panorama de la distribution (Nielsen- TradeDimensions). Le marché entourant chaque point de vente comprend les grandes surfaces présentes dans une commune située à moins de 10 km. Sur ce périmètre géographique, on construit un indice de concentration de Herfindhal- Hirshmann des surfaces de vente, défini comme la somme des carrés des parts de marché en surface. Cet indice vaut 1 lorsqu’une seule grande surface est présente sur le marché, et tend vers 0 lorsque le nombre de magasins augmente au point que la part de chacun sur le marché devient très petite. Pour prendre en compte la structuration de la grande distribution en réseaux d’enseignes, on calcule la concentration à partir des surfaces cumulées des réseaux, appréhendés par le rattachement à une même centrale d’achat. On calcule également la part du hard discount sur le marché.

L’analyse du prix relatif des marques nationales et du lien entre prix et concentration locale s’appuie sur un modèle de régression linéaire où le prix est expliqué par le code produit interagi avec la date, les caractéristiques du magasin (forme de vente et statut de mono-établissement), la demande locale (population et revenu pris en logarithme, taux de chômage), la catégorie de marque (marque nationale / MDD) interagie avec l’année, et la concentration locale interagie avec la catégorie de marque et l’année. Le modèle inclut en outre des effets fixes de magasin. On teste également sa robustesse en incluant des effets fixes de marque détaillée, ou en enrichissant les caractéristiques de la structure de marché locale par la part du hard discount. Le coefficient de la concentration dans cette régression s’interprète comme l’écart de prix, toutes choses égales par ailleurs, entre un marché en monopole et un marché très concurrentiel.

La dispersion des prix est mesurée par l’écart inter-quartiles de la distribution des prix en logarithme, qui s’interprète comme l’écart en pourcentage entre le prix auquel 25 % des relevés sont inférieurs et le prix auquel 25 % des relevés sont supérieurs. L’analyse de la dispersion des prix est menée en trois temps :

On calcule d’abord directement la dispersion au sein de catégories de produits définies par le croisement du code produit et de la marque. On explique cette dispersion par le code produit, la marque et l’année, à l’aide d’un modèle de régression linéaire.

On utilise ensuite une modélisation de la dispersion par régressions de quantiles, plus générale car elle permet d’estimer l’effet de la catégorie de marque sur la dispersion du prix, les autres déterminants potentiels de la dispersion des prix (en particulier la structure de marché, la demande, le code produit et la forme de vente) étant fixés.

On construit enfin des indices de prix relatifs par magasins à l’aide d’une régression linéaire expliquant les prix par les caractéristiques des produits (code produit et marque) : la composante du prix non expliquée par ce modèle, agrégée chaque année au niveau du magasin, capte l’ensemble des déterminants de la compétitivité liées aux caractéristiques du magasin (localisation, stratégie d’enseigne, concurrence locale etc.). On utilise ces indices de prix par magasin et par année pour estimer des équations de convergence où la variation du prix entre deux dates entourant un changement de réglementation est expliquée par le prix initial, la forme de vente, et l’évolution des caractéristiques du marché. Dans cette approche, le prix initial est potentiellement endogène si les chocs inobservés qui affectent les prix relatifs des magasins sont autocorrélés. Le prix initial est instrumenté sous l’hypothèse de stationnarité en covariance de ces chocs.

Pour en savoir plus

Biscourp P., Boutin X., Vergé T. (2013). « The Effects of Retail Regulations on Prices : Evidence from the Loi Galland », The Economic Journal, Vol. 123 (12), p 1279-1312The Economic Journal,

O’Brien D.P. et Shaffer G. (1992). « Vertical control with bilateral contracts », Rand Journal of Economics, vol. 23(3), p 299-308. Rand Journal of Economics,