Le commerce en 2011 Les ventes ont continué de se redresser

Le commerce en 2011 Les ventes ont continué de se redresser

Le redémarrage de l’activité commerciale, amorcé en 2010, se confirme en 2011. Il est encore plus net dans le commerce de gros, davantage affecté par la crise en 2009 : les ventes augmentent de 3,8 % en volume, après + 2,6 % en 2010. Dans le commerce de détail et le commerce et la réparation automobiles, elles progressent respectivement de 1,3 % et 1,0 %, à peu près au même rythme qu’en 2010. Les ventes du commerce de détail restent tirées par le secteur non alimentaire, alors que l’activité du commerce alimentaire est stable. En 2011, les effectifs salariés du commerce augmentent un peu plus que ceux de l’ensemble des secteurs marchands (+ 0,7 % contre + 0,4 %), mais ne retrouvent pas leur niveau de 2008. Les créations d’entreprises commerciales diminuent nettement, même si elles restent soutenues par le régime des auto-entrepreneurs.

- Les ventes continuent de se redresser dans les trois grands secteurs

- Commerce de gros : la reprise de l’activité se confirme

- Commerce de détail : le non-alimentaire soutient les ventes

- La croissance du grand commerce non alimentaire spécialisé ralentit

- Le commerce automobile résiste bien malgré la fin de la prime à la casse

- L’emploi salarié en légère hausse

- Baisse des créations d’entreprises commerciales

Les ventes continuent de se redresser dans les trois grands secteurs

En 2011, les ventes du commerce de gros et des intermédiaires du commerce en base 2005 (sources) s’élèvent à 728 milliards d’euros, dont 615 milliards pour le seul commerce de gros. Celles du commerce de détail et de l’artisanat commercial (boulangeries, pâtisseries, charcuteries) atteignent 479 milliards d’euros, toutes taxes comprises (TTC) : 48,7 % sont réalisées par le commerce à dominante alimentaire en magasin (37,3 % pour les seules grandes surfaces) et 45,4 % par le non-alimentaire en magasin (habillement, chaussures, équipement du foyer...). Enfin, les ventes du commerce et de la réparation automobiles s’élèvent à 123 milliards d’euros. En 2011, le commerce rassemble trois millions de salariés, dont plus de la moitié dans le commerce de détail et près d’un tiers dans le commerce de gros.

Commerce de gros : la reprise de l’activité se confirme

Après le fort repli de 2009 et le rebond de 2010, l’embellie des ventes du commerce de gros et des intermédiaires du commerce se confirme. En 2011, les ventes progressent de 3,8 % en volume et retrouvent ainsi leur niveau d’avant la crise (tableau 1). En raison d’importantes hausses de prix, elles augmentent de 8,6 % en valeur.

Les ventes des grossistes en produits agricoles bruts progressent de 3,5 % en volume après la baisse de 2010. Elles croissent encore plus en valeur (+ 23,6 %) sous l’effet de la flambée des cours des céréales et des animaux vivants.

L’activité du commerce de gros de produits alimentaires, portée par la demande extérieure, augmente de 5,5 % en volume. Elle est particulièrement dynamique dans le secteur du vin et des boissons alcoolisées. Les prix des produits agricoles sont orientés à la hausse, à l’exception des fruits et légumes, et soutiennent les ventes en valeur (+ 6,3 %).

Les ventes de biens domestiques (i. e. dont les utilisateurs finaux sont des ménages) poursuivent leur progression en volume (+ 6,9 %) grâce au dynamisme des échanges mondiaux. En revanche, la baisse des prix dans la pharmacie, l’électroménager ou encore la parfumerie limite la croissance des ventes en valeur (+ 3,8 %).

Dans le secteur des équipements de l’information et de la communication, les ventes en volume des grossistes augmentent de 2,8 %, soit un rythme nettement plus faible qu’en 2010 : l’activité est freinée par les perturbations sur le marché mondial des composants électroniques, engendrées notamment par la catastrophe qui a frappé le Japon. La baisse des prix en cours depuis une dizaine d’années ralentit, en particulier dans le commerce de gros d’ordinateurs et d’équipements informatiques.

Dans un contexte économique plus favorable, la reprise de l’investissement des entreprises en biens d’équipement se confirme en 2011 : les ventes des autres équipements industriels continuent de se redresser (+ 8,0 % en 2011 après + 2,4 % en 2010) après le repli de 2009.

Seules les ventes des autres grossistes spécialisés, essentiellement composées de biens intermédiaires non agricoles, stagnent en volume en 2011 (− 0,1 %). Elles progressent néanmoins fortement en valeur (+ 10,2 %) sous l’effet de l’envolée des prix des matières premières (combustibles, métaux, minerais...).

Pour la première fois depuis 2008, les ventes des intermédiaires du commerce sont en hausse (+ 1,2 % en volume), même si leur croissance est très en deçà de celle du commerce de gros (+ 4,3 %).

tableauTableau 1 – Les ventes de marchandises du commerce de gros et des intermédiaires du commerce

| Évolution des ventes en volume aux prix de l’année précédente (en %) | Valeur 2011 (en Mds d’euros) | |||||

|---|---|---|---|---|---|---|

| 2007 | 2008 | 2009 | 2010 sd | 2011 p | ||

| Commerce de gros (hors intermédiaires) | 1,8 | 1,6 | − 6,6 | 3,5 | 4,3 | 615 |

| Produits agricoles bruts et animaux vivants | − 13,3 | 17,3 | 15,3 | − 3,8 | 3,5 | 71 |

| Produits alimentaires, boissons et tabac | 0,6 | − 0,1 | − 7,7 | 3,0 | 5,5 | 123 |

| Biens domestiques | 3,9 | 1,9 | − 6,4 | 5,9 | 6,9 | 134 |

| Équipements de l’information et de la communication | 11,9 | 3,5 | − 11,0 | 12,3 | 2,8 | 41 |

| Autres équipements industriels | 4,8 | 0,5 | − 15,8 | 2,4 | 8,0 | 79 |

| Autres commerces de gros spécialisés | 0,8 | − 2,3 | − 10,1 | 2,4 | − 0,1 | 153 |

| Intermédiaires du commerce | 3,0 | − 1,1 | − 1,0 | − 1,8 | 1,2 | 112 |

| Commerce de gros et intermédiaires | 2,0 | 1,2 | − 5,7 | 2,6 | 3,8 | 728 |

- sd : compte semi-définitif ; p : compte provisoire.

- Source : Insee, comptes du commerce, base 2005.

Commerce de détail : le non-alimentaire soutient les ventes

En 2011, les ventes TTC du commerce de détail et de l’artisanat commercial (boulangeries, pâtisseries, charcuteries) progressent de 3,1 % en valeur. En volume, la croissance des ventes (+ 1,3 %) est proche de celle de 2010 (tableau 2) ; elle reste nettement inférieure au rythme moyen de la période 2002-2007 (+ 2,7 % par an).

Dans les secteurs alimentaires, les ventes stagnent en volume. Après trois années difficiles, elles cessent ainsi de diminuer dans les magasins d’alimentation spécialisée et d’artisanat commercial et les grandes surfaces d’alimentation générale. Comme les années précédentes, les supermarchés s’en sortent mieux que les hypermarchés (respectivement + 1,1 % et − 0,9 %). Les ventes des petites surfaces d’alimentation générale et des magasins de produits surgelés ralentissent en 2011 (+ 0,3 %) ; elles étaient restées en légère hausse en 2009 et 2010. Dans toutes les formes de commerce alimentaire, les prix augmentent et soutiennent les ventes en valeur, qui progressent globalement de 2,9 %.

Comme en 2010, les secteurs non alimentaires sont les plus dynamiques, même si le volume des ventes décélère : + 2,4 %, après + 3,4 % en 2010. Après une année 2010 exceptionnelle, les ventes des grands magasins et autres commerces généralistes non alimentaires (les bazars) continuent de progresser, mais de façon ralentie (+ 2,2 %). Au sein du commerce non alimentaire spécialisé, le secteur le plus actif est celui des équipements de l’information et de la communication (+ 10,2 %). Le succès des smartphones et des tablettes numériques ne se dément pas, mais la baisse des prix des ordinateurs et des téléphones portables conduit à un repli des ventes en valeur. Le marché des autres équipements du foyer et, dans une moindre mesure, celui des biens culturels et de loisirs progressent encore (+ 2,6 % et + 1,4 %). Celui de l’habillement marque en revanche le pas après la reprise de 2010. Les autres équipements de la personne (parfumerie, optique, maroquinerie, bijouterie...) confirment la forte reprise de 2010 (+ 4,4 % après + 4,8 %). Dans les pharmacies, la hausse des ventes (+ 3,4 % en volume) est proche de celle de 2010 : elle reste inférieure au rythme moyen des années 2006-2009 (+ 5,6 %). Il n’y a pas eu d’épidémie hivernale conséquente et les efforts en termes de maîtrise de dépenses de médicaments ont été renforcés.

Les ventes de carburants reculent légèrement en volume (− 0,7 %), mais augmentent fortement en valeur (+ 16,7 %) en raison de tensions importantes sur les prix. Enfin, le commerce hors magasin est dynamique (+ 2,6 %), à la fois grâce au redressement des ventes sur les éventaires et marchés, mais aussi à un regain d’activité de la vente à distance sur catalogue général.

tableauTableau 2 – L’activité des formes de vente* du commerce de détail

| Formes de vente | Évolution des ventes en volume (TTC) aux prix de l’année précédente (en %) | Valeur 2011 (en Mds d’euros) | ||||

|---|---|---|---|---|---|---|

| 2007 | 2008 | 2009 | 2010 sd | 2011 p | ||

| Alimentation spécialisée et artisanat commercial** | 0,6 | − 2,6 | − 1,1 | − 1,1 | 0,1 | 41 |

| Petites surfaces d’alimentation générale et magasins de produits surgelés | 0,6 | − 0,5 | 0,6 | 0,9 | 0,3 | 13 |

| Grandes surfaces d’alimentation générale | 2,4 | − 0,5 | − 0,9 | − 0,4 | 0,0 | 179 |

| Grands magasins et autres magasins non alimentaires non spécialisés | 4,7 | − 0,4 | − 2,3 | 7,3 | 2,2 | 7 |

| Magasins non alimentaires spécialisés (y c. pharmacies) : | 5,3 | 2,1 | − 0,8 | 3,2 | 2,4 | 210 |

| Équipements de l’information et de la communication | 12,7 | 11,8 | 3,7 | 8,6 | 10,2 | 8 |

| Autres équipements du foyer | 8,0 | 2,6 | − 0,2 | 3,7 | 2,6 | 55 |

| Biens culturels et de loisirs | 4,6 | − 2,2 | − 6,0 | 1,1 | 1,4 | 19 |

| Autres commerces de détail en magasin spécialisé, dont : | 4,3 | 2,0 | 1,8 | 3,2 | 2,3 | 111 |

| habillement-chaussures | 3,9 | 0,0 | − 0,3 | 4,2 | 0,5 | 34 |

| autres équipements de la personne | 4,1 | 1,2 | 0,3 | 4,8 | 4,4 | 17 |

| pharmacies, articles médicaux et orthopédiques | 5,4 | 3,9 | 5,1 | 3,6 | 3,4 | 41 |

| Carburants | − 0,7 | 2,6 | − 14,6 | 1,0 | − 0,7 | 17 |

| Commerce hors magasin | 1,8 | − 0,9 | − 3,0 | 1,9 | 2,6 | 28 |

| Ensemble commerce de détail et artisanat commercial | 3,5 | 0,5 | − 1,0 | 1,4 | 1,3 | 479 |

- sd : compte semi-définitif ; p : compte provisoire.

- * L’activité de certaines entreprises relève de plusieurs formes de vente (par exemple hypermarchés, supermarchés et petites surfaces d’alimentation) ; leurs ventes sont alors réparties entre ces formes de vente.

- ** Artisanat commercial : boulangeries, pâtisseries, charcuteries.

- Source : Insee, comptes du commerce, base 2005.

La croissance du grand commerce non alimentaire spécialisé ralentit

Le grand commerce non alimentaire spécialisé correspond à la grande distribution non alimentaire spécialisée. Son poids est prédominant dans les secteurs des équipements de l’information et de la communication, dont il réalise 57 % du chiffre d’affaires hors taxes, ainsi que dans celui des biens culturels et de loisirs (55 %) et des autres équipements du foyer (54 %). Le grand commerce est également bien représenté dans l’habillement-chaussures et, dans une moindre mesure, dans les autres équipements de la personne (graphique 1). Dans l’ensemble des secteurs où il est présent, le grand commerce réalise 48 % du chiffre d’affaires et emploie 45 % des salariés.

En 2011, le grand commerce reste un peu plus dynamique que l’ensemble du commerce non alimentaire spécialisé (+ 4,1 % de hausse du chiffre d’affaires en volume contre + 3,1 %). En valeur, son activité progresse de 3,5 %.

Tous les secteurs du grand commerce non alimentaire spécialisé poursuivent leur croissance en volume. Les secteurs les plus dynamiques en 2011 sont les équipements de l’information et de la communication, même si la croissance est un peu ralentie (+ 7,0 % après + 9,2 % en 2010), et les autres commerces non alimentaires spécialisés, incluant en particulier les jardineries, dont la croissance accélère (+ 15,3 % après + 7,9 %). Le ralentissement est net dans l’habillement-chaussures (+ 2,3 % après + 6,5 %) et, dans une moindre mesure, pour les autres équipements de la personne (+ 4,5 % après + 6,4 %). Pour les biens culturels et de loisirs et les autres équipements du foyer, le grand commerce maintient des ryhmes de croissance proches de ceux de 2010 (+ 2,9 % et + 3,6 % respectivement).

graphiqueGraphique 1 – Part du chiffre d’affaires (HT) du grand commerce* dans le commerce non alimentaire en magasin spécialisé en 2011

- * Voir définitions.

- Source : Insee, Esane, comptes du commerce, base 2005.

Le commerce automobile résiste bien malgré la fin de la prime à la casse

Le bilan du commerce et de la réparation de véhicules automobiles est plutôt positif en 2011 malgré l’abandon du dispositif de prime à la casse fin 2010. Les ventes de l’ensemble du secteur progressent de 1,0 % en volume (tableau 3) et de 3,7 % en valeur.

Les ventes du commerce de véhicules automobiles progressent de 2,2 % en volume et de 4,9 % en valeur. Ces hausses reflètent à la fois la poursuite du redressement du marché de l’occasion après la baisse de 2009 et une montée en gamme des ventes de véhicules neufs. En effet, le nombre d’immatriculations de voitures neuves particulières progresse de 15,9 % pour les gammes supérieures et se replie de 5,3 % pour les gammes économiques. Toutes gammes confondues, il est en repli de 2,2 % en 2011 par rapport à 2010, mais se situe à un niveau supérieur à la moyenne des années 2000 à 2008. En effet, en début d’année, le marché automobile a été stimulé par les dernières livraisons de véhicules commandés fin 2010 dans le cadre de la prime à la casse. En fin d’année, les ménages ont probablement anticipé le durcissement des conditions du bonus-malus écologique au 1er janvier 2012.

Les ventes de pièces détachées et d’équipements automobiles destinées aux grossistes sont plus dynamiques que celles destinées aux détaillants. Les ventes du secteur de l’entretien et de la réparation de véhicules automobiles baissent de 2,4 % en volume en 2011, probablement en raison d’une diminution des accidents de la route. Elles augmentent malgré tout en valeur du fait d’un coût des interventions plus élevé.

tableauTableau 3 – Les ventes au détail du commerce et de la réparation automobiles

| Activités | Évolution des ventes en volume (TTC) aux prix de l’année précédente (en %) | Valeur 2011 (en Mds d’euros) | ||||

|---|---|---|---|---|---|---|

| 2007 | 2008 | 2009 | 2010 sd | 2011 p | ||

| Commerce de véhicules automobiles | 3,9 | − 2,6 | 1,9 | 1,2 | 2,2 | 83 |

| Entretien et réparation de véhicules automobiles | 0,4 | − 3,3 | − 4,0 | − 0,2 | − 2,4 | 27 |

| Commerce de gros d’équipements automobiles | 0,6 | − 2,8 | − 7,6 | 5,2 | 7,2 | 1 |

| Commerce de détail d’équipements automobiles | 0,7 | − 2,2 | − 0,2 | 2,6 | − 0,5 | 8 |

| Commerce et réparation de motocycles | − 0,1 | 0,0 | − 8,5 | − 0,7 | 1,2 | 3 |

| Ensemble du commerce et de la réparation automobiles | 2,9 | − 2,6 | 0,2 | 0,9 | 1,0 | 123 |

- sd : compte semi-définitif ; p : compte provisoire.

- Source : Insee, comptes du commerce, base 2005.

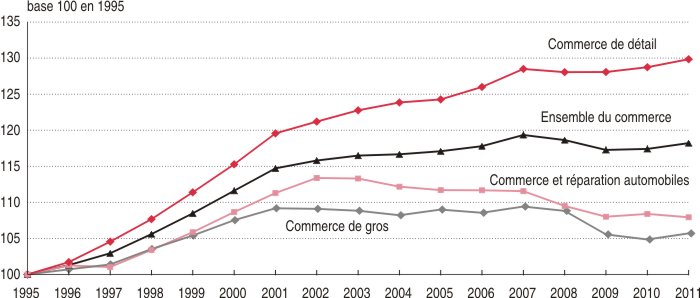

L’emploi salarié en légère hausse

En 2011, un peu plus de trois millions de salariés travaillent dans le commerce hors artisanat commercial, soit près d’un salarié des secteurs marchands sur cinq. Dans un contexte de reprise des ventes, le commerce gagne 20 000 salariés en 2011, soit une hausse de 0,7 % en glissement annuel après + 0,1 % en 2010 (graphique 2). Cette progression des effectifs est plus forte que celle de l’ensemble des secteurs principalement marchands (+ 0,4 %), mais ne permet pas, globalement, de rattraper complètement le niveau d’avant la crise. Dans le commerce de détail, toutefois, les effectifs se situent à leur plus haut niveau jamais atteint. Dans le commerce de gros, le redressement est lent après trois années de baisse de 2008 à 2010. Enfin, les effectifs poursuivent leur tendance à la baisse dans le secteur du commerce et de la réparation automobiles.

graphiqueGraphique 2 – Évolution des effectifs salariés au 31/12 dans le commerce

- Lecture : pour 100 salariés du commerce en 1995, on en compte 118,2 en 2011 et 117,4 en 2010.

- Source : Insee, estimations d’emploi.

Baisse des créations d’entreprises commerciales

En 2011, 117 800 entreprises ont été créées dans le commerce et l’artisanat commercial. Ce nombre est en baisse de 11 % par rapport à 2010, mais reste cependant à un niveau élevé grâce au régime de l’auto-entrepreneur. Comme en 2010, la moitié des créations de 2011 relève de ce régime instauré en 2009. Toutefois, les entreprises concernées n’ont pas toutes démarré effectivement une activité. Tous régimes confondus, le nombre d’entreprises commerciales créées en 2011 et ayant débouché sur une activité économique est compris entre 57 600 (nombre d’entreprises créées hors statut d’auto-entrepreneur) et 117 800 (nombre total de créations). Il serait de l’ordre de 84 100 si le taux d’activité des auto-entrepreneurs reste proche de celui de 2010 (44 %).

La baisse des créations est plus prononcée dans le commerce de détail (− 13,0 %) et dans le commerce de gros (− 9,9 %) que dans le commerce et la réparation automobiles (− 5,0 %).

En 2011, le nombre de défaillances d’entreprises augmente dans le commerce (+ 1,6 %) alors qu’il diminue dans l’ensemble de l’économie (− 1,0 %). Depuis le début des années 2000, en tendance, c’est plutôt l’inverse : les défaillances d’entreprises progressent plutôt moins vite dans le commerce que dans l’ensemble de l’économie.

Sources

Le compte spécialisé du commerce s’insère dans le dispositif d’ensemble des comptes nationaux français. Depuis 2011, ces comptes sont élaborés en base 2005. Le passage de la base 2000 à la base 2005 se traduit par l’adoption d’une nouvelle nomenclature d’activités et de produits (NAF rév. 2), par la révision de méthodes et d’hypothèses de calcul de la comptabilité nationale et par l’utilisation d’un processus de production des statistiques annuelles d’entreprises profondément modifié, dit Esane. Les données antérieures à 2008 ont été rétropolées pour tenir compte du changement de nomenclature et des changements sectoriels qui l’accompagnent. Les résultats de l’année 2009, définitifs, sont issus du nouveau système d’information Esane sur les statistiques d’entreprises. Ceux de 2010 et de 2011 sont encore provisoires et ont été obtenus à partir des indices de chiffres d’affaires calculés par l’Insee.

Définitions

À la différence du chiffre d’affaires, les ventes de marchandises ne comprennent pas les ventes de services ni celles des biens produits. Par ailleurs, certains commerçants travaillent « à la commission » (débitants de tabac, marchands de journaux...) et n’incluent dans leur chiffre d’affaires que les commissions perçues. Les ventes correspondantes sont estimées pour se rapprocher de la consommation des ménages en valeur.

L’évolution des ventes « en volume » ou aux prix de l’année précédente s’obtient en déflatant l’évolution des ventes en valeur par un indice mesurant l’évolution des prix par rapport à l’année précédente.

Le terme « entreprise » utilisé ici désigne toute unité légale (société ou entreprise individuelle) déclarée au répertoire Sirene. Cette notion ne coïncide pas nécessairement avec celle « d’acteur économique » définie au sens de la loi de modernisation économique (LME) et du décret n° 2008-1354 du 18 décembre 2008.

Le grand commerce non alimentaire spécialisé est défini par la Commission des comptes commerciaux de la nation comme l’ensemble des entreprises dont l’activité principale relève du commerce non alimentaire en magasin spécialisé (NAF 47.4, 47.5, 47.6, 47.7 hors commerces de produits pharmaceutiques, de combustibles et de biens d’occasion) et qui répondent à l’une des conditions suivantes :

- employer 100 salariés ou plus ;

- employer 50 salariés ou plus, et :

soit exploiter 10 magasins ou plus ;

soit exploiter au moins un magasin d’une surface de vente de 2 500 m2 ou plus.

Pour en savoir plus

« La situation du commerce en 2011 - Rapport établi pour la Commission des comptes commerciaux de la nation », Documents de travail n° E 2012/02, Insee, juin 2012.