Insee Analyses ·

Avril 2025 · n° 109

Insee Analyses ·

Avril 2025 · n° 109 Quelles règles d’indexation des retraites pour diminuer la sensibilité du système

à la croissance ?

Quelles règles d’indexation des retraites pour diminuer la sensibilité du système

à la croissance ?

Par défaut, les retraites de base sont revalorisées selon l’évolution des prix plutôt que des salaires. Le retour de l’inflation a ainsi ouvert un débat sur les règles d’indexation des pensions.

Cette règle favorise les retraités lorsqu’un choc inflationniste, notamment d’inflation importée, dégrade le salaire réel. Mais, dans les dernières décennies, elle a plutôt conduit à limiter la hausse du niveau relatif des pensions et a fortement contribué à équilibrer le système. L’ampleur de cette contribution est néanmoins très dépendante du rythme de la croissance de la productivité, ce qui génère un aléa sur la part des dépenses de retraite dans le PIB et sur le niveau de vie relatif futur des retraités. Cette sensibilité à la croissance fragilise donc le diagnostic sur les perspectives financières du système. Le modèle de microsimulation Destinie permet d’envisager d’autres variantes d’indexation évitant cette sensibilité.

L’indexation pleine sur les salaires ferait disparaître cette dépendance mais augmenterait très fortement la part des dépenses de retraite dans le PIB.

Si on souhaite l’éviter, il faut que la référence aux salaires soit contrebalancée par des prises en compte directes, via des coefficients correcteurs, de l’évolution démographique ou de la cible de dépenses que l’on souhaite respecter. De telles règles d’indexation réduiraient également la sensibilité à la croissance de la part de retraités à bas niveau de vie, laquelle augmenterait néanmoins à horizon 2070 quel que soit le mode d’indexation considéré.

- L’indexation des retraites sur les prix a permis de modérer la hausse des dépenses de retraite durant les dernières décennies

- L’indexation prix rend les dépenses de retraite très sensibles à la croissance de la productivité

- Un retour à une pleine indexation sur les salaires serait très coûteux

- Pour équilibrer le système sans hausse du taux d’effort, l’indexation sur les salaires doit être contrebalancée par une correction démographique

- La proportion de retraités à bas niveau de vie croît à des rythmes différents selon le mode d’indexation

- Encadré - Calcul du montant de la pension de retraite de base dans le régime général

L’indexation des retraites sur les prix a permis de modérer la hausse des dépenses de retraite durant les dernières décennies

En France, les retraites de base sont indexées sur les prix depuis 1987 dans le secteur privé, et depuis 2003 dans la fonction publique. Ainsi, les pensions des retraités sont revalorisées chaque année, sauf exceptions, au même taux que l’inflation. Pour le régime général, qui assure la pension de base des salariés du privé, c’est également aux prix qu’on se réfère, lors de la liquidation des droits à la retraite, pour la mise à niveau des salaires portés aux comptes (SPC), qui servent de référence pour le calcul de la première pension. Par exemple, un salaire perçu vingt ans avant la liquidation est revalorisé de l’inflation observée entre ces vingt années avant d’entrer dans le calcul de la pension de retraite, et non sur la base de la croissance passée du salaire moyen par tête (SMPT) (encadré). Cette double référence aux prix permet de modérer l’augmentation des pensions, tout en maintenant constant le pouvoir d’achat des personnes déjà à la retraite. Elle constitue un instrument majeur d’adaptation du système de retraite à l’accélération du vieillissement démographique [Marino, 2014].

L’indexation prix rend les dépenses de retraite très sensibles à la croissance de la productivité

Cependant, la référence aux prix présente deux inconvénients. Le premier est qu’elle rend le ratio retraites/PIB très dépendant de la croissance de la productivité. En projection, ceci peut conduire à tirer des conclusions opposées sur la dynamique future des dépenses selon le scénario considéré. Sur le champ retenu par le modèle de microsimulation Destinie (sources), la part du produit intérieur brut (PIB) consacrée aux dépenses de retraite diminuerait sous l’hypothèse d’une croissance annuelle de la productivité de 1,3 %, partant de 12,5 % en 2023 pour atteindre 11,8 % à l’horizon 2070, alors qu’elle augmenterait sous une hypothèse de croissance annuelle de 0,4 %, pour atteindre 13,9 % (figure 1). Cette sensibilité à la croissance nuit à la crédibilité des perspectives financières du système de retraite, élément essentiel du débat public, notamment à l’occasion de réformes.

tableauFigure 1a – Projection du ratio retraites/PIB sous la règle d’indexation prix en vigueur, selon les hypothèses de croissance de la productivité

| Année | Scénario 0,4 % | Scénario 0,7 % | Scénario 1,0 % | Scénario 1,3 % |

|---|---|---|---|---|

| 2018 | 12,56 | 12,56 | 12,56 | 12,56 |

| 2019 | 12,49 | 12,49 | 12,49 | 12,49 |

| 2020 | 13,46 | 13,46 | 13,46 | 13,46 |

| 2021 | 12,72 | 12,72 | 12,72 | 12,72 |

| 2022 | 12,92 | 12,92 | 12,92 | 12,92 |

| 2023 | 12,45 | 12,45 | 12,45 | 12,45 |

| 2024 | 12,55 | 12,55 | 12,55 | 12,55 |

| 2025 | 12,53 | 12,53 | 12,53 | 12,53 |

| 2026 | 12,52 | 12,52 | 12,52 | 12,52 |

| 2027 | 12,39 | 12,39 | 12,39 | 12,39 |

| 2028 | 12,35 | 12,35 | 12,35 | 12,35 |

| 2029 | 12,32 | 12,32 | 12,32 | 12,31 |

| 2030 | 12,27 | 12,27 | 12,26 | 12,25 |

| 2031 | 12,24 | 12,23 | 12,21 | 12,19 |

| 2032 | 12,22 | 12,19 | 12,16 | 12,13 |

| 2033 | 12,25 | 12,21 | 12,17 | 12,12 |

| 2034 | 12,33 | 12,27 | 12,22 | 12,16 |

| 2035 | 12,36 | 12,29 | 12,22 | 12,14 |

| 2036 | 12,38 | 12,29 | 12,20 | 12,11 |

| 2037 | 12,44 | 12,33 | 12,22 | 12,11 |

| 2038 | 12,47 | 12,34 | 12,21 | 12,08 |

| 2039 | 12,52 | 12,36 | 12,21 | 12,05 |

| 2040 | 12,56 | 12,37 | 12,20 | 12,02 |

| 2041 | 12,65 | 12,44 | 12,24 | 12,04 |

| 2042 | 12,77 | 12,54 | 12,32 | 12,09 |

| 2043 | 12,85 | 12,59 | 12,34 | 12,09 |

| 2044 | 12,91 | 12,63 | 12,36 | 12,08 |

| 2045 | 12,93 | 12,63 | 12,34 | 12,04 |

| 2046 | 12,99 | 12,66 | 12,34 | 12,03 |

| 2047 | 13,07 | 12,71 | 12,38 | 12,04 |

| 2048 | 13,17 | 12,80 | 12,44 | 12,08 |

| 2049 | 13,25 | 12,85 | 12,47 | 12,09 |

| 2050 | 13,27 | 12,85 | 12,45 | 12,05 |

| 2051 | 13,26 | 12,82 | 12,41 | 11,99 |

| 2052 | 13,31 | 12,85 | 12,42 | 11,98 |

| 2053 | 13,32 | 12,84 | 12,38 | 11,93 |

| 2054 | 13,37 | 12,88 | 12,41 | 11,94 |

| 2055 | 13,37 | 12,86 | 12,37 | 11,89 |

| 2056 | 13,42 | 12,89 | 12,39 | 11,89 |

| 2057 | 13,48 | 12,93 | 12,41 | 11,90 |

| 2058 | 13,58 | 13,01 | 12,49 | 11,96 |

| 2059 | 13,66 | 13,07 | 12,53 | 11,99 |

| 2060 | 13,69 | 13,09 | 12,53 | 11,97 |

| 2061 | 13,67 | 13,06 | 12,49 | 11,92 |

| 2062 | 13,64 | 13,01 | 12,43 | 11,85 |

| 2063 | 13,64 | 13,00 | 12,41 | 11,82 |

| 2064 | 13,63 | 12,97 | 12,37 | 11,77 |

| 2065 | 13,63 | 12,97 | 12,36 | 11,75 |

| 2066 | 13,66 | 12,98 | 12,36 | 11,74 |

| 2067 | 13,73 | 13,04 | 12,41 | 11,77 |

| 2068 | 13,77 | 13,07 | 12,42 | 11,78 |

| 2069 | 13,81 | 13,09 | 12,44 | 11,78 |

| 2070 | 13,86 | 13,13 | 12,47 | 11,80 |

- Notes : Le salaire moyen correspond au salaire net moyen des actifs en emploi. La pension moyenne correspond à la pension nette moyenne de droit direct et de droit dérivé des retraités. Les valeurs présentées sur les années passées reposent également sur une modélisation simplifiée du système de retraite et ne fournissent donc qu’une reconstruction approchée des observations.

- Lecture : À horizon 2070, sous le scénario de croissance de la productivité de 0,7 % par an et du maintien d’une indexation sur les prix, la masse des pensions de retraite représenterait 13,13 % du PIB.

- Champ : France.

- Source : Insee, modèle Destinie 2.

graphiqueFigure 1a – Projection du ratio retraites/PIB sous la règle d’indexation prix en vigueur, selon les hypothèses de croissance de la productivité

- Notes : Le salaire moyen correspond au salaire net moyen des actifs en emploi. La pension moyenne correspond à la pension nette moyenne de droit direct et de droit dérivé des retraités. Les valeurs présentées sur les années passées reposent également sur une modélisation simplifiée du système de retraite et ne fournissent donc qu’une reconstruction approchée des observations.

- Lecture : À horizon 2070, sous le scénario de croissance de la productivité de 0,7 % par an et du maintien d’une indexation sur les prix, la masse des pensions de retraite représenterait 13,13 % du PIB.

- Champ : France.

- Source : Insee, modèle Destinie 2.

Le deuxième inconvénient de l’indexation prix est qu’elle expose différemment retraités et actifs aux aléas de la croissance, ce qui va à l’encontre de l’esprit d’un système de retraite par répartition. Le ratio pension moyenne des retraités/salaire moyen des actifs en emploi décroche d’autant plus que la croissance est rapide ; a contrario, l’indexation sur les prix est favorable aux retraités en période de forte inflation ou de stagnation économique.

Le modèle de microsimulation Destinie permet d’envisager d’autres variantes d’indexation n’ayant pas ces inconvénients, et d’en simuler les effets sur les dépenses de retraite et le niveau de vie relatif des retraités.

Un retour à une pleine indexation sur les salaires serait très coûteux

Revenir à l’indexation sur les salaires aurait le double avantage de rendre les dépenses de retraite moins dépendantes du sentier de croissance et de rendre solidaires actifs et retraités face aux incertitudes sur la croissance. Cependant, à valeurs inchangées des autres paramètres du système de retraite, cela entraînerait une forte hausse du ratio retraites/PIB, qui augmenterait de 3,5 points de pourcentage entre 2023 et 2070 sous l’effet de la dégradation du ratio cotisants/retraités, qui devrait passer de 1,7 en 2023 à 1,4 en 2070 [Ouvrir dans un nouvel ongletCOR, 2024]. Cela se traduirait par une hausse de la pension relative des retraités, qui représenterait, en incluant les droits dérivés, 69,3 % du salaire moyen des actifs en emploi en 2070 (contre 66,6 % en 2023) (figure 2).

tableauFigure 2a – Projection du ratio retraites/PIB selon le mode d’indexation appliqué

| Année | Prix (croissance faible) |

Prix (croissance forte) |

Salaires | Salaires avec correcteurs démographiques | Salaires avec correcteur de stabilisation |

|---|---|---|---|---|---|

| 2018 | 12,56 | 12,56 | 12,56 | 12,56 | 12,56 |

| 2019 | 12,49 | 12,49 | 12,49 | 12,49 | 12,49 |

| 2020 | 13,46 | 13,46 | 13,46 | 13,46 | 13,46 |

| 2021 | 12,72 | 12,72 | 12,72 | 12,72 | 12,72 |

| 2022 | 12,92 | 12,92 | 12,92 | 12,92 | 12,92 |

| 2023 | 12,45 | 12,45 | 12,87 | 12,87 | 12,87 |

| 2024 | 12,55 | 12,55 | 12,73 | 12,81 | 12,81 |

| 2025 | 12,53 | 12,53 | 12,63 | 12,74 | 12,74 |

| 2026 | 12,52 | 12,52 | 12,59 | 12,71 | 12,71 |

| 2027 | 12,39 | 12,39 | 12,46 | 12,61 | 12,61 |

| 2028 | 12,35 | 12,35 | 12,50 | 12,68 | 12,68 |

| 2029 | 12,32 | 12,31 | 12,54 | 12,70 | 12,70 |

| 2030 | 12,27 | 12,25 | 12,56 | 12,72 | 12,72 |

| 2031 | 12,24 | 12,19 | 12,59 | 12,74 | 12,74 |

| 2032 | 12,22 | 12,13 | 12,62 | 12,75 | 12,75 |

| 2033 | 12,25 | 12,12 | 12,70 | 12,75 | 12,76 |

| 2034 | 12,33 | 12,16 | 12,83 | 12,86 | 12,86 |

| 2035 | 12,36 | 12,14 | 12,90 | 12,94 | 12,87 |

| 2036 | 12,38 | 12,11 | 12,95 | 12,95 | 12,87 |

| 2037 | 12,44 | 12,11 | 13,04 | 12,99 | 12,87 |

| 2038 | 12,47 | 12,08 | 13,14 | 13,07 | 12,87 |

| 2039 | 12,52 | 12,05 | 13,24 | 13,16 | 12,87 |

| 2040 | 12,56 | 12,02 | 13,33 | 13,22 | 12,87 |

| 2041 | 12,65 | 12,04 | 13,48 | 13,28 | 12,87 |

| 2042 | 12,77 | 12,09 | 13,65 | 13,31 | 12,87 |

| 2043 | 12,85 | 12,09 | 13,78 | 13,39 | 12,87 |

| 2044 | 12,91 | 12,08 | 13,89 | 13,47 | 12,87 |

| 2045 | 12,93 | 12,04 | 13,97 | 13,51 | 12,87 |

| 2046 | 12,99 | 12,03 | 14,07 | 13,57 | 12,87 |

| 2047 | 13,07 | 12,04 | 14,20 | 13,60 | 12,87 |

| 2048 | 13,17 | 12,08 | 14,36 | 13,63 | 12,87 |

| 2049 | 13,25 | 12,09 | 14,49 | 13,72 | 12,87 |

| 2050 | 13,27 | 12,05 | 14,56 | 13,80 | 12,87 |

| 2051 | 13,26 | 11,99 | 14,61 | 13,87 | 12,87 |

| 2052 | 13,31 | 11,98 | 14,70 | 13,93 | 12,87 |

| 2053 | 13,32 | 11,93 | 14,75 | 13,96 | 12,87 |

| 2054 | 13,37 | 11,94 | 14,86 | 14,01 | 12,87 |

| 2055 | 13,37 | 11,89 | 14,90 | 14,02 | 12,87 |

| 2056 | 13,42 | 11,89 | 15,00 | 14,07 | 12,87 |

| 2057 | 13,48 | 11,90 | 15,10 | 14,10 | 12,87 |

| 2058 | 13,58 | 11,96 | 15,26 | 14,14 | 12,87 |

| 2059 | 13,66 | 11,99 | 15,38 | 14,18 | 12,87 |

| 2060 | 13,69 | 11,97 | 15,46 | 14,16 | 12,87 |

| 2061 | 13,67 | 11,92 | 15,47 | 14,16 | 12,87 |

| 2062 | 13,64 | 11,85 | 15,47 | 14,14 | 12,87 |

| 2063 | 13,64 | 11,82 | 15,51 | 14,20 | 12,87 |

| 2064 | 13,63 | 11,77 | 15,53 | 14,19 | 12,87 |

| 2065 | 13,63 | 11,75 | 15,57 | 14,20 | 12,87 |

| 2066 | 13,66 | 11,74 | 15,63 | 14,19 | 12,87 |

| 2067 | 13,73 | 11,77 | 15,74 | 14,20 | 12,87 |

| 2068 | 13,77 | 11,78 | 15,81 | 14,20 | 12,87 |

| 2069 | 13,81 | 11,78 | 15,88 | 14,16 | 12,87 |

| 2070 | 13,86 | 11,80 | 15,97 | 14,11 | 12,87 |

- Notes : Pour les variantes utilisant l’indexation prix, le scénario de croissance forte correspond au cas d’une croissance de la productivité à long terme de 1,3 % ; le scénario de croissance faible correspond au cas d’une croissance de la productivité à long terme de 0,4 %. Les valeurs présentées sur les années passées reposent également sur une modélisation simplifiée du système de retraite et ne fournissent donc qu’une reconstruction approchée des observations.

- Lecture : À horizon 2070, la masse des pensions de retraite atteindrait 15,97 % du PIB en appliquant une règle d’indexation sur les salaires.

- Champ : France.

- Source : Insee, modèle Destinie 2.

graphiqueFigure 2a – Projection du ratio retraites/PIB selon le mode d’indexation appliqué

- Notes : Pour les variantes utilisant l’indexation prix, le scénario de croissance forte correspond au cas d’une croissance de la productivité à long terme de 1,3 % ; le scénario de croissance faible correspond au cas d’une croissance de la productivité à long terme de 0,4 %. Les valeurs présentées sur les années passées reposent également sur une modélisation simplifiée du système de retraite et ne fournissent donc qu’une reconstruction approchée des observations.

- Lecture : À horizon 2070, la masse des pensions de retraite atteindrait 15,97 % du PIB en appliquant une règle d’indexation sur les salaires.

- Champ : France.

- Source : Insee, modèle Destinie 2.

Pour équilibrer le système sans hausse du taux d’effort, l’indexation sur les salaires doit être contrebalancée par une correction démographique

Des mécanismes de correction, à la liquidation et tout au long de la retraite, permettent de tenir compte de cette contrainte démographique dans un mode d’indexation des pensions basé sur les salaires.

Plusieurs pays européens (Allemagne, Suède, etc.) ont adopté de tels mécanismes pour limiter la pression que fait peser le vieillissement démographique sur leur système de retraite. En France, si une telle piste a déjà été évoquée dans le débat public [Ouvrir dans un nouvel ongletComité de suivi des retraites, 2024 ; Ouvrir dans un nouvel ongletCommission Blanchard-Tirole, 2021 ; Dubois, Koubi, 2017 ; Ouvrir dans un nouvel ongletMoreau et al, 2013], seul le régime complémentaire Agirc-Arrco en a fait un principe de pilotage. Lorsque la croissance est suffisante, l’indexation des pensions est fondée sur les salaires mais diminuée d’un facteur de soutenabilité, reflétant l’ampleur de la contrainte démographique propre à ces régimes.

Répliquer cette logique dans le régime général nécessiterait trois modifications. La première serait de revenir à la référence au SMPT pour la revalorisation des salaires portés aux comptes : le salaire annuel moyen (SAM) des 25 meilleures années représenterait dans ce cas la même fraction du salaire courant quelle qu’ait été la croissance passée (encadré). En compensation, le taux de liquidation qui lui est appliqué devrait tenir compte du ratio cotisants/retraités courant. À la suite de cela, la pension serait revalorisée année après année selon l’évolution du SMPT corrigée des variations annuelles de ce ratio.

La transposition aux autres régimes de base (régime des fonctionnaires et régime des indépendants) serait aussi possible en l’adaptant légèrement (par exemple pour les fonctionnaires en conservant le fait que le salaire pris en compte dans le calcul de la pension correspond au traitement indiciaire des six derniers mois) et en tenant compte des démographies spécifiques de chaque régime.

Ce mode d’indexation permettrait de rendre les dépenses de retraite très peu sensibles à la croissance (figure 3). De plus, cela permettrait une stabilisation à long terme du ratio retraites/PIB. L’effet ne serait cependant pas immédiat car la stabilisation n’interviendrait qu’après disparition de l’effet noria hérité du système initial d’indexation sur les prix. En régime d’indexation sur les prix, les pensions des retraités âgés sont plus faibles que celles des retraités plus jeunes tant qu’il y a eu de la croissance. Le remplacement des premiers par les seconds tire donc la pension moyenne à la hausse. Cet effet ne disparaît que lorsque l’ensemble des retraités n’ont connu que la nouvelle règle d’indexation. Entre-temps, le ratio retraites/PIB continue de s’accroître : il ne se stabilise qu’une fois atteinte une valeur de 14 % environ, d’ici 2060 (figure 2).

tableauFigure 3 – Projection du ratio retraites/PIB sous la règle d’indexation avec correcteurs démographiques, selon les hypothèses de croissance de la productivité

| Année | Scénario 0,4 % | Scénario 0,7 % | Scénario 1,0 % | Scénario 1,3 % |

|---|---|---|---|---|

| 2018 | 12,56 | 12,56 | 12,56 | 12,56 |

| 2019 | 12,49 | 12,49 | 12,49 | 12,49 |

| 2020 | 13,46 | 13,46 | 13,46 | 13,46 |

| 2021 | 12,72 | 12,72 | 12,72 | 12,72 |

| 2022 | 12,92 | 12,92 | 12,92 | 12,92 |

| 2023 | 12,87 | 12,87 | 12,87 | 12,87 |

| 2024 | 12,81 | 12,81 | 12,81 | 12,81 |

| 2025 | 12,74 | 12,74 | 12,74 | 12,74 |

| 2026 | 12,71 | 12,71 | 12,71 | 12,71 |

| 2027 | 12,61 | 12,61 | 12,61 | 12,61 |

| 2028 | 12,67 | 12,67 | 12,68 | 12,68 |

| 2029 | 12,69 | 12,69 | 12,70 | 12,70 |

| 2030 | 12,71 | 12,71 | 12,72 | 12,72 |

| 2031 | 12,73 | 12,74 | 12,74 | 12,74 |

| 2032 | 12,75 | 12,75 | 12,76 | 12,75 |

| 2033 | 12,75 | 12,76 | 12,76 | 12,75 |

| 2034 | 12,86 | 12,86 | 12,86 | 12,86 |

| 2035 | 12,94 | 12,94 | 12,94 | 12,94 |

| 2036 | 12,96 | 12,96 | 12,96 | 12,95 |

| 2037 | 13,00 | 12,99 | 13,00 | 12,99 |

| 2038 | 13,08 | 13,07 | 13,07 | 13,07 |

| 2039 | 13,17 | 13,17 | 13,17 | 13,16 |

| 2040 | 13,23 | 13,23 | 13,23 | 13,22 |

| 2041 | 13,30 | 13,29 | 13,29 | 13,28 |

| 2042 | 13,33 | 13,33 | 13,33 | 13,31 |

| 2043 | 13,41 | 13,40 | 13,40 | 13,39 |

| 2044 | 13,50 | 13,49 | 13,49 | 13,47 |

| 2045 | 13,54 | 13,53 | 13,53 | 13,51 |

| 2046 | 13,60 | 13,59 | 13,59 | 13,57 |

| 2047 | 13,63 | 13,62 | 13,62 | 13,60 |

| 2048 | 13,67 | 13,66 | 13,65 | 13,63 |

| 2049 | 13,75 | 13,74 | 13,74 | 13,72 |

| 2050 | 13,84 | 13,82 | 13,82 | 13,80 |

| 2051 | 13,91 | 13,90 | 13,89 | 13,87 |

| 2052 | 13,98 | 13,96 | 13,95 | 13,93 |

| 2053 | 14,01 | 13,99 | 13,98 | 13,96 |

| 2054 | 14,06 | 14,04 | 14,03 | 14,01 |

| 2055 | 14,07 | 14,06 | 14,05 | 14,02 |

| 2056 | 14,13 | 14,11 | 14,10 | 14,07 |

| 2057 | 14,16 | 14,14 | 14,13 | 14,10 |

| 2058 | 14,20 | 14,18 | 14,17 | 14,14 |

| 2059 | 14,24 | 14,22 | 14,21 | 14,18 |

| 2060 | 14,23 | 14,21 | 14,19 | 14,16 |

| 2061 | 14,23 | 14,21 | 14,19 | 14,16 |

| 2062 | 14,21 | 14,19 | 14,17 | 14,14 |

| 2063 | 14,27 | 14,25 | 14,23 | 14,20 |

| 2064 | 14,28 | 14,25 | 14,23 | 14,19 |

| 2065 | 14,28 | 14,26 | 14,24 | 14,20 |

| 2066 | 14,28 | 14,25 | 14,23 | 14,19 |

| 2067 | 14,29 | 14,26 | 14,24 | 14,20 |

| 2068 | 14,29 | 14,27 | 14,24 | 14,20 |

| 2069 | 14,25 | 14,23 | 14,20 | 14,16 |

| 2070 | 14,21 | 14,18 | 14,15 | 14,11 |

- Note : Les valeurs présentées sur les années passées reposent également sur une modélisation simplifiée du système de retraite et ne fournissent donc qu’une reconstruction approchée des observations.

- Lecture : À horizon 2070, sous le scénario de croissance de la productivité de 0,7 % par an et du passage à une indexation sur les salaires avec correcteurs démographiques, la masse des pensions de retraite représenterait 14,18 % du PIB.

- Champ : France.

- Source : Insee, modèle Destinie 2.

graphiqueFigure 3 – Projection du ratio retraites/PIB sous la règle d’indexation avec correcteurs démographiques, selon les hypothèses de croissance de la productivité

- Note : Les valeurs présentées sur les années passées reposent également sur une modélisation simplifiée du système de retraite et ne fournissent donc qu’une reconstruction approchée des observations.

- Lecture : À horizon 2070, sous le scénario de croissance de la productivité de 0,7 % par an et du passage à une indexation sur les salaires avec correcteurs démographiques, la masse des pensions de retraite représenterait 14,18 % du PIB.

- Champ : France.

- Source : Insee, modèle Destinie 2.

Si l’on souhaite stabiliser le ratio retraites/PIB à son niveau courant, ce sont des correcteurs plus forts qu’il faut appliquer au taux de liquidation et à la revalorisation annuelle des pensions en cours de service, le temps que l’effet noria disparaisse. Ceci conduirait à un recul du ratio pension moyenne/salaire moyen du même ordre de grandeur que celui auquel conduit l’actuelle indexation prix (dans un scénario de croissance de la productivité intermédiaire, situé entre les hypothèses de croissance forte et faible du Conseil d’orientation des retraites) : la pension relative correspondrait en 2070 à 56 % du salaire moyen des actifs en emploi (contre 67 % en 2023).

Si la croissance devait être plus défavorable, le risque serait néanmoins que les pensions en cours de service aient à évoluer moins vite que les prix. Si l’on devait éviter des pertes de pouvoir d’achat des retraités, cela pourrait se faire par l’application de planchers prix, au moins pour les plus basses retraites. Mais un plancher prix qui serait appliqué de manière récurrente rendrait le ratio retraites/PIB de nouveau sensible à la croissance [Blanchet et al., 2025]. Il faudrait alors soit agir plus fortement sur le niveau de la première pension, soit accepter l’ajustement à la hausse des cotisations, même si les contextes de faible croissance ne sont pas les plus propices à cette dernière solution.

La proportion de retraités à bas niveau de vie croît à des rythmes différents selon le mode d’indexation

Le niveau des pensions n’informe pas directement sur le niveau de vie des personnes retraitées, qui dépend notamment de la présence d’un conjoint (actif ou retraité). Le modèle Destinie, qui permet de simuler les comportements démographiques, y compris des unions, permet d’approcher des niveaux de vie au niveau des ménages. Il est donc en particulier possible d’estimer une part de retraités dont le niveau de vie est inférieur à 60 % du niveau de vie médian de la population (hors revenus du patrimoine et autres prestations sociales non spécifiques aux retraités). Ces projections reposent sur de nombreuses hypothèses de modélisation, notamment sur les distributions futures de revenu, mais aussi sur les comportements de départ à la retraite ou les mécanismes de compensation (comme les minima de pensions), qui pourraient être amenés à évoluer. Si ces projections ne constituent donc pas des prévisions des taux de pauvreté, elles permettent néanmoins de comparer les conséquences des différents choix d’indexation.

Selon le modèle Destinie, la part de retraités à bas niveau de vie augmente dans toutes les variantes, en raison notamment d'une augmentation projetée des départs à l’âge d’annulation de la décote (AAD), du fait à la fois d’une entrée plus tardive sur le marché du travail et d’une augmentation de la durée d’assurance requise pour bénéficier du taux plein (figure 4). Or, si l’AAD permet bien de liquider au taux plein, les pensions restent proratisées en fonction de la durée d’assurance (encadré). La hausse de la part de retraités à bas niveau de vie s’explique aussi mécaniquement par l’augmentation projetée de la part de retraités vivant seuls, ce qui affecte négativement le niveau de vie moyen des retraités, du fait de l’existence d’économies d’échelle au sein des ménages. Comme indiqué, ces projections ne tiennent pas compte de possibles ajustements des comportements des ménages en réponse à ces évolutions, comme une augmentation de l’épargne pour ceux qui le peuvent ou un report de l’âge de départ à la retraite pour bénéficier d'une surcote.

tableauFigure 4a – Projection de la proportion de retraités à bas niveau de vie en cas de croissance faible, selon le mode d’indexation appliqué

| Année | Prix | Salaires | Salaires avec correcteurs démographiques | Salaires avec correcteur de stabilisation |

|---|---|---|---|---|

| 2018 | 8,6 | 8,6 | 8,6 | 8,6 |

| 2019 | 9,5 | 9,5 | 9,5 | 9,5 |

| 2020 | 6,2 | 6,2 | 6,2 | 6,2 |

| 2021 | 6,9 | 6,9 | 6,9 | 6,9 |

| 2022 | 9,6 | 9,6 | 9,6 | 9,6 |

| 2023 | 9,9 | 9,5 | 9,5 | 9,5 |

| 2024 | 10,3 | 10,1 | 9,9 | 9,9 |

| 2025 | 10,3 | 10,3 | 10,0 | 10,0 |

| 2026 | 10,7 | 10,7 | 10,5 | 10,5 |

| 2027 | 11,0 | 11,0 | 10,7 | 10,7 |

| 2028 | 11,1 | 10,8 | 10,5 | 10,5 |

| 2029 | 11,4 | 11,0 | 10,7 | 10,7 |

| 2030 | 11,7 | 11,4 | 11,0 | 11,0 |

| 2031 | 11,8 | 11,4 | 11,0 | 11,0 |

| 2032 | 12,1 | 11,5 | 11,2 | 11,2 |

| 2033 | 12,6 | 12,0 | 11,8 | 11,8 |

| 2034 | 12,9 | 12,1 | 12,1 | 12,1 |

| 2035 | 13,2 | 12,4 | 12,4 | 12,5 |

| 2036 | 13,1 | 12,4 | 12,5 | 12,6 |

| 2037 | 13,4 | 12,6 | 12,7 | 13,0 |

| 2038 | 13,8 | 13,0 | 13,2 | 13,4 |

| 2039 | 13,9 | 13,0 | 13,4 | 13,7 |

| 2040 | 14,2 | 13,1 | 13,5 | 13,9 |

| 2041 | 14,3 | 13,2 | 13,6 | 14,1 |

| 2042 | 14,6 | 13,5 | 14,1 | 14,7 |

| 2043 | 14,8 | 13,6 | 14,2 | 14,8 |

| 2044 | 15,1 | 13,8 | 14,5 | 15,3 |

| 2045 | 15,1 | 13,7 | 14,5 | 15,4 |

| 2046 | 15,2 | 13,8 | 14,7 | 15,5 |

| 2047 | 15,2 | 13,7 | 14,7 | 15,6 |

| 2048 | 15,2 | 13,7 | 14,8 | 15,8 |

| 2049 | 15,1 | 13,6 | 14,9 | 16,1 |

| 2050 | 15,2 | 13,5 | 14,8 | 16,2 |

| 2051 | 15,2 | 13,4 | 14,8 | 16,3 |

| 2052 | 15,5 | 13,6 | 15,0 | 16,5 |

| 2053 | 15,6 | 13,9 | 15,2 | 16,8 |

| 2054 | 15,8 | 14,0 | 15,3 | 17,1 |

| 2055 | 15,7 | 14,1 | 15,2 | 17,1 |

| 2056 | 15,7 | 14,0 | 15,1 | 17,0 |

| 2057 | 16,0 | 14,4 | 15,6 | 17,3 |

| 2058 | 15,9 | 14,5 | 15,6 | 17,4 |

| 2059 | 16,5 | 14,6 | 16,0 | 17,8 |

| 2060 | 16,4 | 14,5 | 16,0 | 17,9 |

| 2061 | 16,3 | 14,5 | 15,9 | 17,8 |

| 2062 | 16,5 | 14,7 | 16,2 | 17,8 |

| 2063 | 16,6 | 14,7 | 16,3 | 17,9 |

| 2064 | 16,5 | 14,6 | 16,2 | 17,5 |

| 2065 | 16,9 | 14,8 | 16,6 | 18,0 |

| 2066 | 16,6 | 14,6 | 16,3 | 17,7 |

| 2067 | 16,7 | 14,4 | 16,3 | 17,7 |

| 2068 | 17,0 | 14,5 | 16,8 | 18,0 |

| 2069 | 17,0 | 14,6 | 17,1 | 18,1 |

| 2070 | 16,9 | 14,3 | 17,1 | 18,0 |

- Notes : Le scénario de croissance faible correspond au cas d’une croissance de la productivité à long terme de 0,4 %. Les retraités à bas niveau de vie correspondent à ceux ayant un niveau de vie inférieur à 60 % du niveau de vie médian. Les revenus du patrimoine ne sont pas pris en compte. Les valeurs présentées sur les années passées reposent également sur une modélisation simplifiée du système de retraite et ne fournissent donc qu’une reconstruction approchée des observations.

- Lecture : À horizon 2070, la proportion de retraités à bas niveau de vie atteindrait 17,1 %, en cas de croissance faible et en utilisant la règle d’indexation basée sur les salaires avec correcteurs démographiques.

- Champ : France.

- Source : Insee, modèle Destinie 2.

graphiqueFigure 4a – Projection de la proportion de retraités à bas niveau de vie en cas de croissance faible, selon le mode d’indexation appliqué

- Notes : Le scénario de croissance faible correspond au cas d’une croissance de la productivité à long terme de 0,4 %. Les retraités à bas niveau de vie correspondent à ceux ayant un niveau de vie inférieur à 60 % du niveau de vie médian. Les revenus du patrimoine ne sont pas pris en compte. Les valeurs présentées sur les années passées reposent également sur une modélisation simplifiée du système de retraite et ne fournissent donc qu’une reconstruction approchée des observations.

- Lecture : À horizon 2070, la proportion de retraités à bas niveau de vie atteindrait 17,1 %, en cas de croissance faible et en utilisant la règle d’indexation basée sur les salaires avec correcteurs démographiques.

- Champ : France.

- Source : Insee, modèle Destinie 2.

La hausse de la part de retraités à bas niveau de vie est plus forte sous l’indexation prix en cas de croissance élevée, en raison du décrochage des pensions des retraités relativement aux salaires des actifs. Ainsi, la part de retraités à bas niveau de vie augmenterait de 13,5 points de pourcentage en cas de croissance forte, mais de 7,0 points en cas de croissance faible. L’indexation sur les salaires avec correcteurs démographiques, en permettant à tous les retraités de bénéficier en même temps des gains de la croissance, rendrait l’évolution de la part de retraités à bas niveau de vie peu sensible à la croissance et relativement similaire au cas de l’indexation prix avec croissance faible (soit une augmentation de 7,6 à 8,2 points de pourcentage entre 2023 et 2070 selon le scénario de croissance considéré).

Les effets redistributifs d’une révision des modes d’indexation ne se réduiraient pas, néanmoins, à limiter le décrochage du niveau de vie des retraités par rapport à celui des actifs. Se poserait également la question des effets du changement de règles sur la dispersion des droits entre les différents régimes, si ce ne sont pas les mêmes correcteurs qui s’y appliquent. Enfin, l’indexation des minima de pension pourrait suivre une règle spécifique plus favorable, à l’image du minimum contributif (MICO) qui suit l’évolution du SMIC depuis la réforme de 2023. Cette réforme devrait ainsi permettre de stabiliser la part de bénéficiaires de ce dispositif, qui aurait sinon diminué en raison du décrochage du MICO relativement aux salaires [Ouvrir dans un nouvel ongletChopard, 2024]. Tous ces aspects nécessiteraient des travaux d’expertise supplémentaires.

Encadré - Calcul du montant de la pension de retraite de base dans le régime général

Sources

Pour simuler les effets de différentes règles d’indexation sur les futures dépenses de retraite et le niveau des pensions, l’étude mobilise le modèle de microsimulation dynamique Destinie 2. Il simule les trajectoires démographiques et professionnelles d’un échantillon représentatif de la population française construit à partir de l’enquête Histoire de Vie et Patrimoine 2017-2018. Les projections du modèle commencent en 2017.

Les hypothèses démographiques correspondent au scénario central des projections de population de l’Insee publiées en 2022. Les hypothèses économiques correspondent à celles retenues par le Conseil d’orientation des retraites (COR) pour son Ouvrir dans un nouvel ongletrapport annuel de 2024.

Méthodes

Les projections reposent sur une modélisation simplifiée du système de retraite. Les retraites simulées sont la retraite du régime général, les retraites complémentaires Agirc-Arrco et la retraite de la fonction publique. Pour les indépendants, le calcul se limite à la retraite de base, en appliquant la réglementation de la Sécurité sociale pour les indépendants (SSI). Seuls les individus résidant en France sont pris en compte. Les individus sont supposés liquider leurs droits lorsqu’ils atteignent le taux plein. En particulier, les indicateurs construits entre 2017 et 2025 ne constituent qu’une approximation des observations à ces dates.

Chaque retraité est compté en « équivalent carrière complète » (EQCC), c’est-à-dire au prorata de la durée effectivement cotisée dans chaque régime.

La variante d’indexation sur les prix correspond au maintien des règles d’indexation actuelles. En particulier, pour le régime complémentaire Agirc-Arrco dont l’indexation n’est actuellement pas basée sur les prix, les règles ne sont pas modifiées. De même, le minimum contributif est indexé dans cette variante sur le SMIC, conformément à son changement de mode d’indexation depuis la réforme de 2023.

La variante d’indexation sur les salaires consiste à indexer les salaires portés aux comptes (SPC) et les pensions en cours de service sur la croissance du salaire moyen par tête (SMPT).

La variante d’indexation « salaires avec correcteurs démographiques » consiste à indexer les SPC sur les salaires, puis à appliquer un coefficient supplémentaire lors du calcul de la pension à la liquidation, correspondant au rapport entre le ratio cotisants/retraités l’année de la liquidation et ce même ratio pour une année de référence (fixée ici à 2023). Les pensions en cours de service sont ensuite revalorisées chaque année en fonction de la croissance du SMPT et de l’évolution du ratio cotisants/retraités.

La variante d’indexation « salaires avec correcteur de stabilisation » consiste à appliquer dans un premier temps la même indexation que la variante « salaires avec correcteurs démographiques », puis, dans un deuxième temps, à ajuster tous les ans le montant de chaque pension d’un coefficient visant à maintenir constante la part du produit intérieur brut (PIB) consacrée aux retraites. Ce coefficient annuel correspond au rapport entre le ratio retraites/PIB d’une année de référence (fixée ici à 2023) et le ratio retraites/PIB obtenu dans la variante « salaires avec correcteurs démographiques ».

Les minima contributifs de pensions (minimum contributif et minimum garanti) suivent les mêmes règles d’indexation que le reste des pensions dans chaque variante d’indexation autres que la variante d'indexation sur les prix. Le minimum vieillesse reste indexé sur les prix.

Définitions

Le régime de base est le premier niveau de retraite obligatoire. La majorité des salariés du privé relèvent du régime général de la Sécurité sociale, géré par la Caisse nationale d’assurance vieillesse (CNAV).

La liquidation des droits à la retraite désigne le moment où la personne fait valoir ses droits pour toucher une pension de retraite.

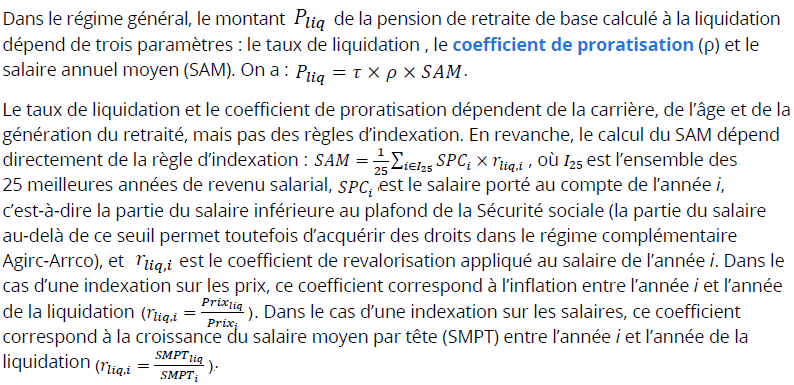

Les salaires portés aux comptes (SPC) désignent les salaires à partir desquels est calculée la pension de retraite. Dans le régime général, ils correspondent aux salaires des 25 meilleures années de la carrière.

Le salaire moyen par tête (SMPT) pour une année donnée désigne le rapport entre les masses salariales brutes versées par l’ensemble des employeurs et le nombre de salariés ayant été employés durant l’année.

La croissance de la productivité désigne l’évolution de la productivité horaire du travail. La productivité horaire du travail est définie comme le rapport entre valeur ajoutée et nombre d’heures travaillées.

Le niveau de vie est égal au revenu disponible du ménage divisé par le nombre d'unités de consommation (UC). Le niveau de vie est donc le même pour tous les individus d'un même ménage.

Les unités de consommation (UC) sont calculées selon l’échelle d’équivalence dite de l’OCDE modifiée qui attribue 1 UC au premier adulte du ménage, 0,5 UC aux autres personnes de 14 ans et plus et 0,3 UC aux enfants de moins de 14 ans. Ce mode de calcul permet de tenir compte de l’existence d’économies d’échelle au sein du ménage, qui désignent le fait que les besoins d'un ménage croissent moins vite que sa taille : lorsque plusieurs personnes vivent ensemble, il n'est pas nécessaire de multiplier tous les biens de consommation (en particulier, les biens de consommation durables) par le nombre de personnes pour garder le même niveau de vie.

Les pensions de droit dérivé désignent les pensions versées au conjoint survivant en cas de décès de l’assuré. Elles sont également appelées pensions de réversion.

Le régime complémentaire Agirc-Arrco est un régime par points, qui verse une pension complémentaire au régime général pour les salariés du privé.

Le taux de liquidation est égal à un taux de référence dit « taux plein », valant 50 % lorsque l’assuré a validé, tous régimes confondus, un nombre de trimestres requis. Si la durée d’assurance validée est inférieure ou supérieure à cette durée requise, le taux de liquidation est respectivement minoré ou majoré selon le nombre de trimestres manquants ou supplémentaires. La minoration est annulée si l’assuré a atteint l’âge d’annulation de la décote (AAD).

L’effet noria désigne le fait que les retraités les plus âgés sont progressivement remplacés par des nouveaux retraités aux pensions plus élevées.

Les pensions en cours de service désignent les pensions versées aux personnes ayant déjà liquidé leurs droits à la retraite.

L’âge d’annulation de la décote (AAD) est l’âge à partir duquel l’assuré bénéficie automatiquement d’une retraite au taux plein, peu importe le nombre de trimestres validés. Il est actuellement fixé à 67 ans.

Le minimum contributif (MICO) est un seuil minimal de pension de base accordé aux assurés des régimes alignés (régime général, indépendants et salariés agricoles) liquidant leurs retraites au taux plein.

Le coefficient de proratisation correspond au rapport (plafonné à 1) entre la durée validée par l’assuré dans le régime et la durée requise pour le taux plein.

Pour en savoir plus

Blanchet D., Chabaud M., Olivia T., Rubin J., « Quels effets budgétaires et redistributifs des règles d’indexation des retraites ? », Documents de travail no 2025-08, Insee, avril 2025.

Comité de suivi des retraites, Ouvrir dans un nouvel ongletOnzième avis, juillet 2024.

Conseil d’orientation des retraites, « Ouvrir dans un nouvel ongletÉvolutions et perspectives des retraites en France », Rapport annuel du COR, juin 2024.

Blanchet D., « Ouvrir dans un nouvel ongletRetraites : quelles règles d’indexation dans un régime en annuités ? », Note IPP no 106, avril 2024.

Chopard M., « Ouvrir dans un nouvel ongletEn 2024, la réforme du minimum contributif augmente la pension de 185 000 nouveaux retraités », Études et Résultats no 1297, Drees, février 2024.

Rapport Blanchard-Tirole, « Ouvrir dans un nouvel ongletLes grands défis économiques », France Stratégie, juin 2021.

Dubois Y., Koubi M., « Règles d’indexation des pensions et sensibilité des dépenses de retraites à la croissance économique et aux chocs démographiques », Documents de travail no G2017/02, Insee, mars 2017.

Marino A., « Vingt ans de réformes des retraites : quelle contribution des règles d’indexation ? », Insee Analyses no 17, avril 2014.

Rapport Moreau, « Ouvrir dans un nouvel ongletNos retraites demain : équilibre financier et justice », Rapport au premier ministre, La documentation française, juin 2013.

Blanchet D., Buffeteau S., Crenner E., Le Minez S., « Le modèle de microsimulation Destinie 2 : principales caractéristiques et premiers résultats », in Économie et Statistique / Economics and statistics no 441-442, Insee, octobre 2011.