Les entreprises en France Édition 2020

Cet ouvrage offre une vue structurelle complète de notre système productif. Les résultats

sur l’année 2018 sont analysés dans une vue d’ensemble qui rend compte de la diversité

des situations des entreprises, en se basant sur la définition de l’entreprise au

sens économique. Ensuite, un premier dossier étudie les disparités territoriales d’accès

aux commerces. Le second analyse les fonds propres des très petites entreprises et

leur risque de défaillance en 2019.

Enfin, des fiches thématiques et sectorielles présentent les chiffres de référence

sur les entreprises.

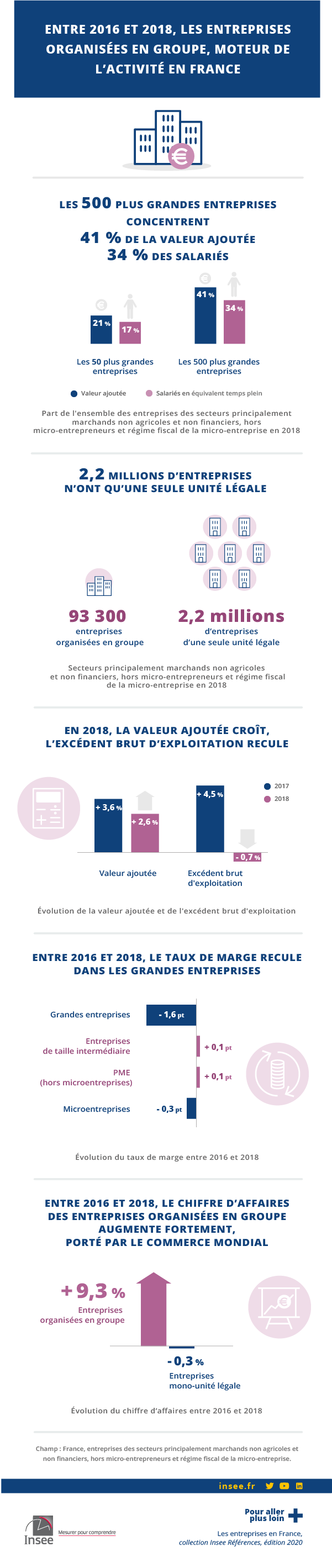

Entre 2016 et 2018, les entreprises organisées en groupe, moteur de l’activité en France

Gabriel Sklénard (Insee).

En France, en 2018, 500 entreprises, pour la plupart grandes firmes multinationales, concentrent 41 % de la valeur ajoutée et emploient 34 % des salariés. Il s’agit le plus souvent de multinationales sous contrôle français, industrielles ou commerciales. Au-delà de ces grandes multinationales, l’essentiel des entreprises ne se réduisent qu’à une seule unité légale : en 2018, elles sont 2,2 millions dans les secteurs principalement marchands non agricoles et non financiers (hors micro-entrepreneurs et micro-entreprises au sens fiscal). Enfin, situées entre les grandes multinationales et les entreprises mono-unité légale, près de 5 000 entreprises de taille intermédiaire (ETI) et 90 000 petites et moyennes entreprises (PME) sont organisées en groupe de sociétés. La plupart de ces PME ne sont constituées que de quelques filiales seulement.

Entre 2016 et 2018, porté par la croissance des exportations dans un contexte de nette reprise du commerce mondial, le chiffre d’affaires des entreprises organisées en groupe est en forte hausse (+ 9,3 %), alors que celui des entreprises mono-unité légale stagne (– 0,3 %). La valeur ajoutée croît également même si elle ralentit en 2018 (+ 2,6 % après + 3,6 % en 2017). L’excédent brut d’exploitation (EBE) des entreprises recule en 2018 (– 0,7 %), après avoir nettement progressé en 2017 (+ 4,5 %). Entre 2016 et 2018, le taux de marge recule légèrement (– 0,5 point) : celui des grandes entreprises diminue de façon plus marquée (– 1,6 point) tandis qu’il évolue peu dans les autres catégories. L’investissement s’accroît nettement dans toutes les catégories d’entreprises (+ 8,8 %), mais en particulier dans les microentreprises (+ 20,5 %). Le résultat net comptable recule (– 1,6 %), surtout dans les ETI. 30 % des entreprises déclarent un résultat négatif sur la période 2016-2018. Portées par un contexte économique favorable et un cadre législatif incitatif, les créations d’entreprises ont atteint des niveaux records en 2018 (691 300) et 2019 (815 300), tandis que les défaillances d’entreprises reculent fortement, atteignant un point bas jamais atteint depuis la crise financière de 2008 (51 700 en 2019).

Insee Références

Paru le :10/12/2020

- 3,9 millions d’entreprises génèrent 51 % de la valeur ajoutée de l’économie en 2018

- Encadré – Champ d’analyse

- Un appareil productif très concentré, dominé par les grandes firmes multinationales

- De nombreuses PME organisées en groupes de sociétés

- Parmi les plus grandes entreprises, une majorité de multinationales sous contrôle français dans l’industrie et le commerce

- La moitié des salariés des entreprises mono-unité légale exercent dans les secteurs proches du consommateur

- Entre 2016 et 2018, une croissance soutenue du chiffre d’affaires des entreprises organisées en groupe, portée par le rebond du commerce mondial

- Un chiffre d’affaires médian de 89 000 euros pour les microentreprises et de 2,8 milliards d’euros pour les grandes entreprises en 2018

- Une croissance annuelle du chiffre d’affaires supérieure à 1,4 % pour la moitié des entreprises en 2018

- Croissance de la valeur ajoutée et recul de l’excédent brut d’exploitation en 2018

- Les effectifs salariés progressent dans les entreprises organisées en groupe, mais reculent dans les entreprises mono-unité légale

- Net recul du taux de marge des grandes entreprises entre 2016 et 2018

- L’investissement des microentreprises progresse entre 2016 et 2018

- Recul du résultat net comptable des entreprises, surtout pour les ETI, entre 2016 et 2018

- Baisse modérée des rentabilités économique et financière des entreprises entre 2016 et 2018

- Un niveau record de créations d’entreprises et des défaillances en recul en 2018 et en 2019

3,9 millions d’entreprises génèrent 51 % de la valeur ajoutée de l’économie en 2018

En 2018, l’ensemble des secteurs marchands non agricoles et non financiers comptabilise 3,9 millions d’entreprises pour un chiffre d’affaires hors taxes global de 4 000 milliards d’euros et une valeur ajoutée de 1 200 milliards d’euros, soit 51 % de la valeur ajoutée de l’ensemble de l’économie française. Ces entreprises emploient 13,0 millions de salariés en équivalent temps plein (ETP).

Cette analyse porte sur les secteurs principalement marchands non agricoles et non financiers , hors entrepreneurs individuels sous le régime du micro-entrepreneur et micro-entreprises au sens fiscal (encadré). Ils rassemblent 2,3 millions d’entreprises. En 2018, Celles-ci emploient 12,2 millions de salariés en ETP et réalisent 3 800 milliards d’euros de chiffre d’affaires et 1 100 milliards d’euros de valeur ajoutée, soit 46 % de la valeur ajoutée de l’ensemble de l’économie.

En 2018, ces 2,3 millions d’entreprises rassemblent 2,5 millions d’unités légales et se scindent en deux catégories : 2,2 millions sont constituées d’une seule unité légale (entreprises mono-unité légale ) et 93 300 correspondent à des groupes de sociétés ou à des segments de grands groupes (chacune de ces entreprises est alors composée de plusieurs unités légales, le nombre pouvant varier selon la taille des groupes considérés).

Encadré – Champ d’analyse

Pour pouvoir analyser l’ensemble des données fiscales des entreprises sur des critères comparables, le champ de cette vue d’ensemble a été restreint. Les secteurs dans lesquels une partie importante de l’activité est réalisée par des structures non marchandes sont exclus (environ 600 000 entreprises). C’est le cas de la santé, de l’action sociale et de l’enseignement. Par ailleurs, 1 million d’entrepreneurs individuels sous le régime du micro-entrepreneur et de micro-entreprises au sens fiscal bénéficiant de formalités comptables et fiscales simplifiées (pas de bilan, ni de compte de résultat, ni de liasse fiscale) ne sont pas retenus ici, les statistiques disponibles étant moins détaillées. Leur poids économique est cependant très faible (0,4 % de la valeur ajoutée) et ils rassemblent très peu de salariés (0,1 %). Enfin, les entreprises pour lesquelles l’information sur le « type de contrôle » n’est pas renseignée pour les années 2016 à 2018 ont été exclues du champ d’analyse, mais elles sont peu nombreuses.

Ces données s’appuient sur la notion d’« entreprise » au sens de la loi de modernisation de l’économie (LME) de 2008. Selon le décret n° 2008 1354 du 18 décembre 2008, pris en application de cette loi, l’entreprise « est la plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes ». Cette approche permet de dépasser l’approche strictement juridique basée sur la notion d’unité légale, c’est à dire une entité administrative (société ou entreprise individuelle) identifiée par son numéro Siren. Elle permet de tenir compte de l’organisation d’un nombre croissant d’entreprises en groupes de sociétés [Haag, 2019].

Un appareil productif très concentré, dominé par les grandes firmes multinationales

93 300 entreprises constituées de plusieurs unités légales rassemblent au total 333 900 unités légales. Elles représentent l’essentiel de l’appareil productif, soit 84 % du total de bilan, 74 % du chiffre d’affaires, 71 % de la valeur ajoutée et 66 % des salariés (en ETP). Plus un nombre élevé d’entreprises s’organisent en groupes constitués d’un nombre croissant de filiales, plus la valeur économique se concentre mécaniquement sur un faible nombre d’entreprises. Les exportations et le total de bilan sont encore plus concentrés : les 500 entreprises enregistrant les chiffres d’affaires à l’exportation les plus élevés en cumulent 73 % et les 500 entreprises affichant les bilans les plus élevés en concentrent 63 % (figure 1). L‘endettement financier et les fonds propres sont particulièrement concentrés dans les grandes firmes multinationales, où il existe des filiales spécialisées dans la gestion financière qui peuvent porter souvent la totalité de l’endettement ou des capitaux propres du groupe. A contrario, le poids économique des 2,2 millions entreprises mono-unité légale est limité relativement à leur nombre.

Les 500 entreprises qui concentrent le plus de valeur économique (que ce soit en matière de chiffre d’affaires, de valeur ajoutée ou de total de bilan) sont des grandes entreprises (GE) ou des entreprises de taille intermédiaire (ETI), très majoritairement organisées sous forme de firmes multinationales sous contrôle français et dont l’activité principale sur le territoire français relève de l’industrie ou du commerce. Les 500 entreprises les plus importantes en nombre de salariés sont pour moitié des grandes entreprises (GE) et pour moitié des ETI. Les deux tiers sont des firmes multinationales sous contrôle français et un tiers sont sous contrôle étranger. Enfin, 58 % exercent une activité principale dans l’industrie ou le commerce.

tableauFigure 1 - Répartition des principaux agrégats économiques parmi les entreprises en 2018

| 50 premières entreprises | De la 51e à la 500e | De la 501e à la 5 000e | 5 001e et plus | |

|---|---|---|---|---|

| Salariés en ETP | 16,7 | 17,1 | 18,6 | 47,6 |

| Valeur ajoutée | 20,9 | 20,2 | 19,2 | 39,8 |

| Chiffre d’affaires | 21,7 | 22,6 | 20,6 | 35,1 |

| Investissements | 33,2 | 23,0 | 22,2 | 21,5 |

| Total de bilan | 36,9 | 26,1 | 17,8 | 19,2 |

| Chiffre d'affaires à l'exportation | 45,1 | 27,6 | 19,2 | 8,2 |

- Lecture : les 50 premières entreprises déclarant les chiffres d’affaires à l’exportation les plus élevés en cumulent 45 %, les 500 premières entreprises en concentrent 73 %, les 5 000 premières 92 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

graphiqueFigure 1 - Répartition des principaux agrégats économiques parmi les entreprises en 2018

- Lecture : les 50 premières entreprises déclarant les chiffres d’affaires à l’exportation les plus élevés en cumulent 45 %, les 500 premières entreprises en concentrent 73 %, les 5 000 premières 92 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

De nombreuses PME organisées en groupes de sociétés

En 2018, 95 % des 93 300 entreprises constituées de plusieurs unités légales sont des PME organisées en groupes de sociétés, dans leur très grande majorité franco-français : 39 % sont des microentreprises (MIC) constituées en moyenne de deux unités légales et 56 % sont des PME (hors MIC) rassemblant trois unités légales. 37 % de ces microentreprises relèvent de l’industrie ou du commerce et pour les PME (hors MIC), c’est même 50 %. Parmi les entreprises constituées de plusieurs unités légales, le poids économique de ces petits groupes est limité : 25 % des effectifs salariés et 20 % de la valeur ajoutée. En 2018, la moitié de ces microentreprises emploient moins de trois salariés (en ETP) et génèrent moins de 260 000 euros de valeur ajoutée. Quant aux PME organisées en groupe, la moitié emploient moins de 22 salariés (en ETP) et dégagent moins de 1,5 million euros de valeur ajoutée.

Parmi les plus grandes entreprises, une majorité de multinationales sous contrôle français dans l’industrie et le commerce

En 2018, 5 % des 93 300 entreprises constituées de plusieurs unités légales correspondent à un groupe de sociétés de grande taille : 252 sont des grandes entreprises (GE) constituées en moyenne de 85 unités légales et près de 5 000 sont des ETI avec en moyenne 12 unités légales. 43 % des ETI sont franco-françaises, 35 % sont des multinationales sous contrôle français et 22 % des multinationales sous contrôle étranger. La quasi totalité des GE sont des multinationales : 67 % sont sous contrôle français et 30 % sont sous contrôle étranger.

Les ETI organisées en groupe et les GE concentrent une part très élevée de l’emploi salarié (75 %) et de la valeur ajoutée (80 %) des entreprises constituées de plusieurs unités légales. En 2018, la moitié de ces ETI emploient plus de 343 salariés et la moitié des GE plus de 7 040. En matière de valeur ajoutée, la moitié de ces ETI en génèrent plus de 28 millions d’euros et la moitié des GE, plus de 700 millions d’euros. Deux tiers de ces entreprises exercent leur activité principale dans l’industrie ou le commerce.

La moitié des salariés des entreprises mono-unité légale exercent dans les secteurs proches du consommateur

En 2018, les 2,2 millions d’entreprises mono-unité légale constituent l’essentiel du tissu productif de proximité. Composées de microentreprises (MIC) et de PME (hors MIC), elles sont implantées sur l’ensemble du territoire français et représentent 95 % des entreprises des secteurs principalement marchands non agricoles et non financiers mais seulement le tiers des salariés (en ETP) et le quart du chiffre d’affaires total. Par ailleurs, une majorité des salariés de ces entreprises exercent leur activité dans des secteurs proches des consommateurs finaux (23 % dans le commerce, 11 % dans l’hébergement restauration et 17 % dans la construction). Mais si l’essentiel des salariés des entreprises mono-unité légale travaillent dans le business to consumer (B to C), près d’un tiers relèvent du business to business (B to B) : 18 % dans les services aux entreprises (cabinet de conseil, bureau d’étude, cabinet comptable, etc.) et 15 % dans l’industrie.

Entre 2016 et 2018, une croissance soutenue du chiffre d’affaires des entreprises organisées en groupe, portée par le rebond du commerce mondial

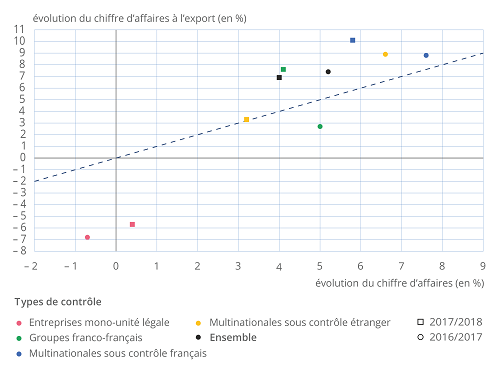

Entre 2016 et 2018, le chiffre d’affaires des entreprises des secteurs principalement marchands non agricoles et non financiers et hors entrepreneurs individuels sous le régime du micro-entrepreneur et micro-entreprises au sens fiscal a nettement augmenté : + 5,2 % en 2017 et + 4,0 % en 2018 (figure 2). Les entreprises constituées en groupe sont à l’origine de l’augmentation du chiffre d’affaires (+ 6,7 % en 2017 et + 4,9 % en 2018), tandis que le chiffre d’affaires des entreprises mono-unité légale stagne (– 0,7 % en 2017 et + 0,4 % en 2018). Ce contraste d’activité est encore plus marqué à l’exportation : le chiffre d’affaires à l’exportation des entreprises mono-unité légale recule fortement en 2017 et en 2018, tandis que celui des groupes multi-nationaux, structurellement très internationalisés, progresse fortement. Il augmente même à un rythme plus soutenu que la croissance du chiffre d’affaires, porté par la forte reprise du commerce mondial en 2017, malgré son léger ralentissement en 2018 dans un contexte d’escalade des tensions sino-américaines [Rousset, 2019].

tableauFigure 2a - Évolution du chiffre d'affaires et du chiffre d'affaires à l'export selon les types de contrôle entre 2016 et 2018

| Évolution du chiffre d'affaires | Évolution du chiffre d'affaires à l'export | |||

|---|---|---|---|---|

| 2016/2017 | 2017/2018 | 2016/2017 | 2017/2018 | |

| Entreprises mono–unité légale | –0,7 | 0,4 | –6,8 | –5,7 |

| Groupes franco–français | 5,0 | 4,1 | 2,7 | 7,6 |

| Multinationales sous contrôle français | 7,6 | 5,8 | 8,8 | 10,1 |

| Multinationales sous contrôle étranger | 6,6 | 3,2 | 8,9 | 3,3 |

| Ensemble | 5,2 | 4,0 | 7,4 | 6,9 |

- Lecture : le chiffres d’affaire des groupes franco-français croît de 5,0 % et leur chiffres d’affaire à l’export de 2,7 % entre 2016 et 2017, puis respectivement de 4,1 % et 7,6 % entre 2017 et 2018.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur.

- Source : Insee, Esane (données individuelles).

graphiqueFigure 2a - Évolution du chiffre d'affaires et du chiffre d'affaires à l'export selon les types de contrôle entre 2016 et 2018

- Lecture : le chiffres d’affaire des groupes franco-français croît de 5,0 % et leur chiffres d’affaire à l’export de 2,7 % entre 2016 et 2017, puis respectivement de 4,1 % et 7,6 % entre 2017 et 2018.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur.

- Source : Insee, Esane (données individuelles).

Un chiffre d’affaires médian de 89 000 euros pour les microentreprises et de 2,8 milliards d’euros pour les grandes entreprises en 2018

En 2018, la moitié des GE génèrent un chiffre d’affaires supérieur à 2,8 milliards d’euros, tandis que la moitié des microentreprises génèrent moins de 89 000 euros (figure 3a). Mais au sein de chaque catégorie d’entreprises, les disparités de chiffre d’affaires sont importantes et sont d’autant plus fortes que les entreprises sont petites. Ainsi le rapport interquartile calculé sur le chiffre d’affaires se situe autour de 8 pour les microentreprises, alors qu’il n’est que de 3 pour les grandes entreprises. Les microentreprises sont hétérogènes, elles relèvent de secteurs très variés (commerce de détail, services aux entreprises, immobilier, hébergement restauration, etc.) et près de la moitié d’entre elles n’ont pas de salarié. Une partie non négligeable dégage un chiffre d’affaires particulièrement faible : pour un quart d’entre elles, il s’élève à moins de 31 000 euros.

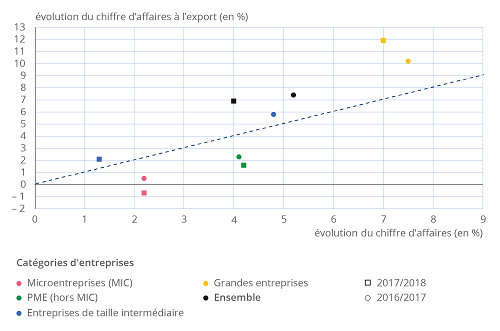

Une croissance annuelle du chiffre d’affaires supérieure à 1,4 % pour la moitié des entreprises en 2018

En 2018, le chiffre d’affaires de la moitié des entreprises des secteurs principalement marchands non agricoles et non financiers et hors entrepreneurs individuels sous le régime du micro-entrepreneur et micro-entreprises au sens fiscal croît de plus de 1,4 % (figure 3b). Le rythme de croissance médian du chiffre d’affaires est plus faible chez les microentreprises que dans les autres catégories d’entreprises (1,1 % contre 4,3 % pour les PME (hors MIC), 3,9 % pour les ETI et 3,6 % pour les GE). De plus, la dispersion des évolutions de chiffres d’affaires calculés au niveau de chaque entreprise est beaucoup plus prononcée au sein des microentreprises, par nature très hétérogènes. Un quart d’entre elles enregistrent un très fort recul de leur chiffre d’affaires (inférieur à – 10 %), tandis qu’un autre quart connaissent une croissance supérieure à 15 %. Ces disparités d’évolution sont moins prononcées chez les PME et encore moins chez les ETI et les GE. Néanmoins, quelle que soit la catégorie d’entreprises considérée, le chiffre d’affaires d’au moins un quart des entreprises recule.

tableauFigure 3a - Distribution du chiffres d'affaires en 2018

| 1er quartile | Médiane | 3e quartile | |

|---|---|---|---|

| Microentreprises (MIC) | 31 | 89 | 242 |

| PME (hors MIC) | 1 535 | 2 878 | 6 152 |

| Entreprises de taille intermédiaire | 63 743 | 102 548 | 210 965 |

| Grandes entreprises | 1 734 174 | 2 791 449 | 5 222 314 |

| Ensemble | 34 | 101 | 309 |

- Lecture : en 2018, la moitié des PME (hors MIC) génèrent un chiffre d'affaires supérieur à 2 878 000 euros.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

graphiqueFigure 3a - Distribution du chiffres d'affaires en 2018

- Lecture : en 2018, la moitié des PME (hors MIC) génèrent un chiffre d'affaires supérieur à 2 878 000 euros.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

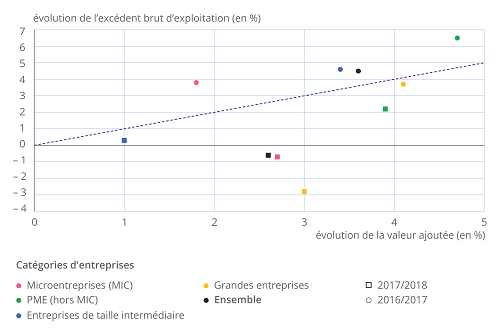

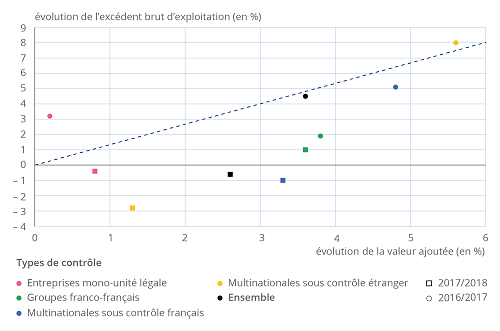

Croissance de la valeur ajoutée et recul de l’excédent brut d’exploitation en 2018

Entre 2016 et 2018, la valeur ajoutée des entreprises croît nettement : + 2,6 % en 2018 après + 3,6 % en 2017 (figure 4). Si elle progresse dans toutes les catégories d’entreprises, ce sont les PME (hors MIC), les ETI et les GE qui contribuent le plus à la croissance de la valeur ajoutée des entreprises en 2017 et ce sont les PME (hors MIC) et les GE qui contribuent le plus à la croissance en 2018 (la valeur ajoutée des ETI décélérant nettement en 2018). au-delà des effets positifs de la nette reprise des exportations en 2017 2018, la croissance de la valeur ajoutée des firmes multinationales a été amplifiée en 2017 par le fait qu’un certain nombre de grands groupes franco-français en 2016 sont devenus multinationaux sous contrôle français en 2017. De plus, la croissance de la valeur ajoutée des firmes multinationales sous contrôle étranger s’est accrue en 2017, en grande partie parce que des firmes multinationales sous contrôle français en 2016 sont passées sous contrôle étranger en 2017. Ces changements de type de contrôle ont cessé de soutenir la croissance de la valeur ajoutée des multinationales en 2018 : la valeur ajoutée des multinationales continue à croître en 2018, mais nettement moins vite qu’en 2017, en particulier pour celles sous contrôle étranger.

En 2018, les entreprises des secteurs principalement marchands non agricoles et non financiers ont dégagé un excédent brut d’exploitation (EBE) nettement positif : + 261 milliards d’euros. En 2017, l’EBE a augmenté plus vite que la valeur ajoutée dans toutes les catégories d’entreprises, excepté celle des GE où il a progressé en ligne avec elle. Mais en 2018, son évolution est moins favorable que celle de la valeur ajoutée, et cela est observé dans l’ensemble des catégories d’entreprises. L’évolution la moins favorable concerne les GE, où l’EBE recule de 2,8 % en 2018 alors que la valeur ajoutée continue de croître (+ 3,0 %). Cela fait écho au recul de l’EBE des multinationales en 2018, et notamment celles sous contrôle étranger, ces dernières enregistrant également une croissance de leur valeur ajoutée nettement moins rapide qu’en 2017.

En 2017, sur le champ de l’ensemble des entreprises, la forte hausse de l’EBE résulte du dynamisme de la valeur ajoutée qui a plus que compensé la contribution négative des différents coûts de production : masse salariale, cotisations sociales à la charge de l’employeur et impôts sur la production (figure 5). En 2018, l’EBE recule d’abord sous l’effet d’une valeur ajoutée moins dynamique qu’en 2017, conjugué à des coûts de production qui pèsent plus négativement qu’en 2017, du fait notamment d’une évolution plus défavorable des cotisations sociales. Ce recul de l’EBE en 2018 est prononcé dans les GE, où la hausse des impôts sur la production a particulièrement pesé. En 2018, 27 % des entreprises déclarent une perte d’exploitation (EBE négatif).

tableauFigure 4a - Évolution de la valeur ajoutée et de l'excédent brut d'exploitation selon les catégories d'entreprises entre 2016 et 2018

| Évolution de la valeur ajoutée | Évolution de l'excédent brut d'exploitation | |||

|---|---|---|---|---|

| 2016/2017 | 2017/2018 | 2016/2017 | 2017/2018 | |

| Entreprises mono–unité légale | 0,2 | 0,8 | 3,2 | –0,4 |

| Groupes franco–français | 3,8 | 3,6 | 1,9 | 1,0 |

| Multinationales sous contrôle français | 4,8 | 3,3 | 5,1 | –1,0 |

| Multinationales sous contrôle étranger | 5,6 | 1,3 | 8,0 | –2,8 |

| Ensemble | 3,6 | 2,6 | 4,5 | –0,7 |

- Note : la ligne en pointillés traduit le fait que l'évolution de la valeur ajoutée est égale à celle de l'excédent brut d'exploitation.

- Lecture : la valeur ajoutée augmente de 4,8 % (respectivement 3,3 %) et l'excédent brut d'exploitation de 5,1 % (respectivement diminue de 1,0 %) pour les multinationales sous contrôle français entre 2016 et 2017 (respectivement entre 2017 et 2018).

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

graphiqueFigure 4a - Évolution de la valeur ajoutée et de l'excédent brut d'exploitation selon les catégories d'entreprises entre 2016 et 2018

- Note : la ligne en pointillés traduit le fait que l'évolution de la valeur ajoutée est égale à celle de l'excédent brut d'exploitation.

- Lecture : la valeur ajoutée augmente de 4,8 % (respectivement 3,3 %) et l'excédent brut d'exploitation de 5,1 % (respectivement diminue de 1,0 %) pour les multinationales sous contrôle français entre 2016 et 2017 (respectivement entre 2017 et 2018).

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

tableauFigure 5 - Évolution de l’excédent brut d'exploitation et contributions de ses composantes comptables selon les catégories d’entreprises et les types de contrôle entre 2016 et 2018

| Évolution de l'excédent brut d'exploitation | Contributions à l'évolution de l'excédent brut d'exploitation | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Valeur ajoutée | Masse salariale | Charges sociales | Impôts sur production1 | |||||||

| 2017/2016 | 2018/2017 | 2017/2016 | 2018/2017 | 2017/2016 | 2018/2017 | 2017/2016 | 2018/2017 | 2017/2016 | 2018/2017 | |

| Catégories d'entreprises | ||||||||||

| Microentreprises (MIC) | 3,8 | –0,7 | 7,0 | 10,2 | –3,5 | –8,9 | –0,1 | –0,8 | 0,4 | –1,3 |

| PME (hors MIC) | 6,5 | 2,2 | 23,4 | 18,9 | –11,1 | –11,1 | –2,6 | –4,4 | –3,2 | –1,2 |

| Entreprises de taille intermédiaire | 4,6 | 0,3 | 13,6 | 4,1 | –6,4 | –2,9 | –1,7 | –1,0 | –0,9 | 0,0 |

| Grandes entreprises | 3,7 | –2,8 | 14,7 | 11,2 | –7,2 | –6,9 | –2,4 | –3,6 | –1,4 | –3,4 |

| Types de contrôle | ||||||||||

| Entreprises indépendantes | 3,2 | –0,4 | 0,9 | 3,3 | 2,4 | –3,3 | 1,8 | 0,3 | –2,0 | –0,7 |

| Entreprises organisées en groupe | 4,9 | –0,7 | 19,3 | 13,0 | –10,2 | –8,2 | –3,1 | –3,5 | –1,1 | –2,0 |

| Groupes franco–français | 1,9 | 1,8 | 16,8 | 20,9 | –12,9 | –13,0 | –3,1 | –4,8 | 1,0 | –1,3 |

| Firmes multinationales : | 5,8 | –1,5 | 20,0 | 10,7 | –9,4 | –6,8 | –3,0 | –3,1 | –1,7 | –2,2 |

| sous contrôle français | 5,1 | –1 | 17,8 | 12,4 | –8,3 | –7,6 | –2,6 | –3,4 | –1,9 | –2,4 |

| sous contrôle étranger | 8,0 | –2,7 | 26,4 | 6,1 | –12,7 | –4,6 | –4,4 | –2,4 | –1,3 | –1,9 |

| Ensemble | 4,5 | –0,7 | 14,8 | 10,6 | –7,1 | –7,0 | –1,8 | –2,6 | –1,3 | –1,7 |

- 1. Nets des subventions d'exploitation.

- Lecture : l’excédent brut d'exploitation (EBE) des microentreprises a augmenté de 3,8 % en 2017 par rapport à 2016. À cette hausse de l’EBE, l’évolution de la valeur ajoutée et et des impôts sur la production (nets des subventions d'exploitation) ont contribué positivement (respectivement à hauteur de + 7,0 % et + 0,4 %), tandis que l’évolution de la masse salariale, de celle des charges sociales et de celle des impôts y ont contribué négativement (respectivement – 3,5 % et – 0,1 % ).

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

Les effectifs salariés progressent dans les entreprises organisées en groupe, mais reculent dans les entreprises mono-unité légale

La nette progression des frais de personnel des entreprises en 2017 et en 2018 (respectivement + 3,2 % et + 3,4 %) traduit d’abord celle des salaires annuels bruts (par ETP) (respectivement + 2,3 % et + 2,9 %), puis celle des effectifs salariés (+ 1,3 % en 2017 et + 0,6 % en 2018) (figure 6). Entre 2016 et 2018, les effectifs salariés progressent dans les GE et les PME (hors MIC), sont quasi stables dans les microentreprises (MIC) et reculent dans les ETI. Par ailleurs, les effectifs salariés progressent nettement dans les entreprises organisées en groupe (+ 3,5 %), en particulier dans les groupes franco-français. À l’inverse, ils reculent de façon notable dans les entreprises mono-unité légale (– 3,0 %).

Quant au taux moyen de cotisation sociale apparent, il baisse en 2017, notamment du fait de la hausse du taux du crédit d’impôt pour la compétitivité et l’emploi (CICE) de 6 % à 7 % au titre des salaires inférieurs à 2,5 Smic. Il est stable en 2018 mais baisse encore dans les microentreprises et les entreprises mono-unité légale. Entre 2016 et 2018, les frais de personnel augmentent moins dans les entreprises mono-unité légale que dans les autres entreprises en raison d’un recul du taux de cotisation sociale apparent, de salaires annuels bruts moins dynamiques et d’effectifs salariés en baisse. À l’inverse, les salaires bruts par ETP et les effectifs salariés progressent très nettement dans les firmes multinationales comme dans les groupes franco-français.

tableauFigure 6 - Décomposition de l'évolution des frais de personnel entre 2016 et 2018

| Frais de personnel (1) + (2) + (3) | Taux annuel moyen de cotisations sociales (1) | Salaire annuel brut par ETP (2) | Effectifs salariés en ETP (3) | |||||

|---|---|---|---|---|---|---|---|---|

| 2016/2017 | 2017/2018 | 2016/2017 | 2017/2018 | 2016/2017 | 2017/2018 | 2016/2017 | 2017/2018 | |

| Taux de croissance (en %) | Contribution (en points) | Taux de croissance (en %) | Taux de croissance (en %) | |||||

| Catégories d'entreprises | ||||||||

| Microentreprises (MIC) | 1,2 | 3,5 | –0,4 | –0,9 | 1,8 | 4,4 | –0,2 | 0,1 |

| PME (hors MIC) | 3,6 | 4,2 | –0,4 | 0,1 | 1 | 3,1 | 2,9 | 1 |

| Entreprises de taille intermédiaire | 2,9 | 1,4 | –0,4 | –0,1 | 2,8 | 3 | 0,5 | –1,4 |

| Grandes entreprises | 4,2 | 4,5 | –0,4 | 0,2 | 3,4 | 1,8 | 1,1 | 2,4 |

| Types de contrôle | ||||||||

| Entreprises indépendantes | –1,4 | 1,1 | –0,3 | –0,5 | 0,2 | 3,4 | –1,3 | –1,7 |

| Entreprises organisées en groupe de sociétés : | 4,8 | 3,9 | –0,4 | 0,1 | 2,9 | 2,6 | 2,3 | 1,2 |

| Groupes franco–français | 5 | 4,2 | –0,4 | 0,1 | 1,9 | 2,9 | 3,6 | 1,2 |

| Firmes multinationales : | 4,7 | 3,8 | –0,4 | 0,1 | 3,3 | 2,4 | 1,8 | 1,2 |

| sous contrôle français | 4,4 | 4,5 | –0,5 | 0 | 3,2 | 2,5 | 1,6 | 1,9 |

| sous contrôle étranger | 5,3 | 2,2 | –0,3 | 0,1 | 3,4 | 2,7 | 2,1 | –0,6 |

| Ensemble | 3,2 | 3,4 | –0,4 | –0,1 | 2,3 | 2,9 | 1,3 | 0,6 |

- Note : les frais personnels (FP t) sont décomposés comme la somme de la masse salariale (salaires bruts par ETP*effectifs salariés en ETP) et des cotisations sociales. En notant w t le salaire annuel brut par ETP en t, L t les effectifs salariés (en ETP) et le taux moyen de cotisation sociale apparent en t (cotisations sociales/masse salariale), on a : FP t = wt . Lt . (1 + τt). Donc, en différenciant, on obtient : ΔFPt = Δlog(1 + τt) + Δlog(wt ) + Δlog(Lt ) ≈ Δτt / 1 + τt-1 + Δlog (wt ) + Δlog(Lt ), car Δlog(1 + τt) = log(1 + τt / 1 + τt-1) = log (1 + Δ τt / 1 + τt-1) ∼ Δτt/ 1 + τt-1 (Δτt/ 1 + τt-1 étant proche de zéro). Ces différents termes correspondent donc à une colonne (dans l’ordre) du tableau.

- Lecture : les frais de personnel ont augmenté de 1,2 % dans les microentreprises en 2017 par rapport à 2016. Il se décompose approximativement comme la somme de 3 composantes économiques : la contribution du taux annuel moyen de cotisations sociales (– 0,4 points), la hausse du salaire annuel brut par équivalent temps plein (ETP) de (+ 1,8 %), et la baisse des effectifs salariés en ETP (– 0,2 %).

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

Net recul du taux de marge des grandes entreprises entre 2016 et 2018

Le taux de marge des entreprises des secteurs principalement marchands non agricoles et non financiers recule légèrement entre 2016 et 2018 (– 0,5 point) : en effet, les frais de personnel progressent plus vite que la valeur ajoutée aux coûts des facteurs (VACF) : + 6,7 % contre + 6,0 % (figure 7). Ce recul est particulièrement net chez les GE (– 1,6 point) et modéré chez les microentreprises (– 0,3 point), alors que le taux de marge est quasi stable chez les ETI et les PME (hors MIC). Les frais de personnel des GE progressent nettement plus vite que la VACF entre 2016 et 2018 : + 8,9 % contre + 6,5 %. Cette augmentation notable résulte de la progression des salaires annuels bruts et des effectifs salariés. Les frais de personnel des PME (hors MIC) progressent à un rythme proche de celui des GE (+ 7,9 %), mais contrairement aux GE, la VACF des PME augmente légèrement plus vite que les frais de personnel (+ 8,1 %), ce qui conduit à une légère hausse du taux de marge.

tableauFigure 7 - Évolution du taux de marge, des frais de personnel et de la valeur ajoutée au coût des facteurs entre 2016 et 2018

| Évolution du taux de marge 2016/2018 (en points) | Évolution des frais de personnel 2016/2018 (en %) | Évolution de la valeur ajoutée au coût des facteurs 2016/2018 (en %) | |

|---|---|---|---|

| Microentreprises (MIC) | – 0,3 | 4,8 | 4,4 |

| PME (hors MIC) | 0,1 | 7,9 | 8,1 |

| Entreprises de taille intermédiaire | 0,1 | 4,4 | 4,5 |

| Grandes entreprises | – 1,6 | 8,9 | 6,5 |

| Ensemble | – 0,5 | 6,7 | 6,0 |

- Lecture : le taux de marge baisse de 0,3 points et les frais de personnel augmente de 4,8 % pour les microentreprises entre 2016 et 2018.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

graphiqueFigure 7 - Évolution du taux de marge, des frais de personnel et de la valeur ajoutée au coût des facteurs entre 2016 et 2018

- VACF : valeur ajoutée au coût des facteurs.

- Lecture : le taux de marge baisse de 0,3 points et les frais de personnel augmente de 4,8 % pour les microentreprises entre 2016 et 2018.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

L’investissement des microentreprises progresse entre 2016 et 2018

Entre 2016 et 2018, l’investissement des entreprises s’est nettement accru (+ 3,4 % en 2017 et + 5,2 % en 2018). Le dynamisme de l’investissement est en partie porté par celui de la valeur ajoutée : proche du rythme de croissance de cette dernière en 2017, il croît même deux fois plus vite qu’elle en 2018. Le taux d’investissement des entreprises augmente entre 2016 et 2018 (+ 0,3 point) : s’il recule dans les GE, il est en hausse dans les autres catégories d’entreprises.

En dépit du léger recul du taux de marge enregistré entre 2016 et 2018, la hausse de l’investissement des entreprises est cohérente avec l’évolution favorable des conditions de financement : d’une part, l’autonomie financière des entreprises demeure à un niveau élevé avec un taux d’autofinancement supérieur à 130 % entre 2016 et 2018 et des fonds propres qui progressent chaque année (+ 4,2 % en 2017 et + 5,7 % en 2018) ; d’autre part, les conditions d’endettement restent très favorables avec des taux d’intérêt à un niveau historiquement bas, notamment sous l’effet des mesures de politique monétaire. Les écarts de taux entre catégories d’entreprises sont particulièrement réduits : les PME bénéficient ainsi d’une réduction de leurs primes de risque et donc de conditions d’endettement plus favorables [Ouvrir dans un nouvel ongletBureau et Py, 2020]. La hausse de l’investissement est particulièrement marquée chez les microentreprises (+ 8,3 % en 2017 et + 11,3 % en 2018). Ce regain d’investissement dans les plus petites entreprises est imputable aux nombreuses créations d’entreprises enregistrées en 2017 et en 2018, nombre d’entre elles devant alors réaliser leur premier investissement pour amorcer leur activité.

Entre 2016 et 2018, 45 % des entreprises ont investi. Cette part varie nettement selon la catégorie d’entreprises. Seules 43 % des microentreprises investissent en 2018, contre 90 % des PME (hors MIC) et la quasi totalité des ETI et des GE. Près des deux tiers de l’investissement total est réalisé par les ETI et les GE et près de 60 % dans les firmes multinationales. Si la quasi totalité des ETI et des GE investissent en 2018, les écarts de taux d’investissement dans ces deux catégories peuvent être très marqués (figure 8). Au sein des ETI, un quart d’entre elles ont un taux d’investissement inférieur à 2,6 %, tandis qu’un autre quart présentent un taux d’investissement supérieur à 18,3 %. Mais au-delà de ces disparités, en moyenne, les taux d’investissement des entreprises augmentent avec leur taille.

tableauFigure 8 - Distribution du taux d'investissement en 2018

| 1er quartile | Médiane | 3e quartile | |

|---|---|---|---|

| Microentreprises (MIC) | 0,0 | 0,0 | 3,3 |

| PME (hors MIC) | 0,6 | 2,7 | 8,3 |

| Entreprises de taille intermédiaire | 2,6 | 7,7 | 18,3 |

| Grandes entreprises | 5,5 | 10,8 | 19,9 |

| Ensemble | 0,0 | 0,0 | 3,8 |

- Lecture : en 2018, la moitié des grandes entreprises ont un taux d'investissement supérieur à 10,8 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

graphiqueFigure 8 - Distribution du taux d'investissement en 2018

- Lecture : en 2018, la moitié des grandes entreprises ont un taux d'investissement supérieur à 10,8 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

Recul du résultat net comptable des entreprises, surtout pour les ETI, entre 2016 et 2018

L’excédent brut d’exploitation (EBE) des entreprises a progressé entre 2016 et 2018 (+ 3,8 %) et le résultat net comptable a reculé (– 1,6 %), en raison d’une baisse notable des résultats exceptionnels. Le résultat net comptable des ETI recule fortement (– 24,8 %), tandis que celui de PME progresse nettement (+ 21,4 %) et augmente de façon plus modérée dans les autres catégories d’entreprises. La réduction des résultats la plus marquée concerne les firmes multinationales sous contrôle français, entreprises dans lesquelles les ETI sont très représentées.

30 % des entreprises déclarent un déficit comptable (résultat net comptable négatif) et cette proportion est quasi stable entre 2016 et 2018. Si la part d’entreprises déficitaires avoisine les 30 % au sein des microentreprises, cette part s’élève autour de 20 % dans les autres catégories d’entreprises.

Baisse modérée des rentabilités économique et financière des entreprises entre 2016 et 2018

Entre 2016 et 2018, la rentabilité économique des entreprises baisse légèrement (– 0,4 point). L’EBE a en effet progressé moins vite que les immobilisations non financières. Ce repli s’observe dans toutes les catégories d’entreprises, à l’exception des PME (hors MIC). Quant à la rentabilité financière, ou rentabilité des capitaux propres, elle diminue également (– 0,8 point). La baisse est également observée dans toutes les catégories d’entreprises, à l’exception des PME (hors MIC).

Les écarts de rentabilité sont importants entre les différentes catégories d’entreprises. Au niveau agrégé, la rentabilité économique des microentreprises est près du double de celle des grandes entreprises. Plus une entreprise est grande et plus sa rentabilité est faible. Pour la moitié des microentreprises, la rentabilité économique dépasse 14,9 %, tandis que pour la moitié des grandes entreprises elle est inférieure à 6,7 % (figure 9). Cet écart de rentabilité économique reflète en partie un effet de composition sectorielle : ainsi le commerce, la construction et les services aux entreprises, avec des rentabilités économiques élevées, sont très représentées dans les microentreprises. L’écart est encore plus marqué pour la rentabilité financière par effet de levier : celle de la moitié des microentreprises dépasse 23,1 %, alors que celle de la moitié des GE se situe en dessous de 6,1 % (figure 10). Enfin, au sein même des catégories d’entreprises, les écarts de rentabilité peuvent être importants : l’hétérogénéité est particulièrement forte dans les microentreprises et tend à se réduire avec la taille des entreprises.

tableauFigure 9 - Distribution de la rentabilité économique en 2018

| 1er quartile | Médiane | 3e quartile | |

|---|---|---|---|

| Microentreprises (MIC) | 2,2 | 14,9 | 45,9 |

| PME (hors MIC) | 3,6 | 11,3 | 25,0 |

| Entreprises de taille intermédiaire | 3,1 | 8,0 | 15,3 |

| Grandes entreprises | 2,8 | 6,7 | 12,8 |

| Ensemble | 2,2 | 14,4 | 43,2 |

- Lecture : en 2018, la moitié des microentreprises ont une rentabilité économique supérieure à 14,9 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

graphiqueFigure 9 - Distribution de la rentabilité économique en 2018

- Lecture : en 2018, la moitié des microentreprises ont une rentabilité économique supérieure à 14,9 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

tableauFigure 10 - Distribution de la rentabilité financière en 2018

| 1er quartile | Médiane | 3e quartile | |

|---|---|---|---|

| Microentreprises (MIC) | 1,5 | 23,1 | 64,2 |

| PME (hors MIC) | 3,4 | 11,4 | 24,4 |

| Entreprises de taille intermédiaire | 2,1 | 7,2 | 14,6 |

| Grandes entreprises | 0,9 | 6,1 | 11,3 |

| Ensemble | 1,7 | 21,3 | 60,4 |

- Lecture : en 2018, la moitié des microentreprises ont une rentabilité financière supérieure à 23,1 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

graphiqueFigure 10 - Distribution de la rentabilité financière en 2018

- Lecture : en 2018, la moitié des microentreprises ont une rentabilité financière supérieure à 23,1 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors entrepreneurs individuels sous le régime du micro-entrepreneur et régime fiscal de la micro-entreprise.

- Source : Insee, Esane (données individuelles).

Un niveau record de créations d’entreprises et des défaillances en recul en 2018 et en 2019

En 2019, dans l’ensemble de l’économie marchande hors secteur agricole, 815 300 entreprises ont été créées, soit 124 000 de plus qu’en 2018 (figure 11). Le nombre de créations augmente ainsi de 18 % et atteint un nouveau record. En 2018 déjà, le nombre de créations d’entreprises avait crû de 17 % [Gourdon, 2020]. Comme en 2018, cette hausse est principalement due à l’essor des immatriculations sous le régime du micro-entrepreneur. Celles-ci s’accroissent de 24 % en 2019, soit 520 300 immatriculations supplémentaires. Ce succès s’explique par des évolutions législatives entrées en vigueur ces deux dernières années. Notamment, les seuils de chiffre d’affaires permettant d’accéder au régime fiscal de la micro entreprise ont doublé depuis le 1er janvier 2018 et les trois premières années d’activité sont partiellement exonérées de cotisations sociales depuis le 1er janvier 2019. Le nombre de créations d’entreprises classiques augmente aussi mais de façon plus modérée : + 9 % pour les entreprises individuelles classiques et + 9 % pour les sociétés. La hausse des créations concerne l’ensemble des secteurs mais est particulièrement marquée dans les activités spécialisées, scientifiques et techniques.

Fin décembre 2019, le cumul sur douze mois du nombre de défaillances s’élève à 51 680, soit une baisse de 4,4 % par rapport à décembre 2018 (figure 12). Le nombre de défaillances sur douze mois recule dans pratiquement tous les secteurs et toutes les catégories d’entreprises [Ouvrir dans un nouvel ongletBanque de France, avril 2020].

tableauFigure 11 - Créations annuelles d'entreprises de 2004 à 2019

| Y compris micro-entrepreneurs | Hors micro-entrepreneurs | ||

|---|---|---|---|

| 2004 | T1 | 252,9 | 252,9 |

| T2 | 264,0 | 264,0 | |

| T3 | 268,3 | 268,3 | |

| T4 | 269,0 | 269,0 | |

| 2005 | T1 | 265,7 | 265,7 |

| T2 | 266,7 | 266,7 | |

| T3 | 268,1 | 268,1 | |

| T4 | 271,2 | 271,2 | |

| 2006 | T1 | 278,7 | 278,7 |

| T2 | 278,7 | 278,7 | |

| T3 | 280,1 | 280,1 | |

| T4 | 285,5 | 285,5 | |

| 2007 | T1 | 293,9 | 293,9 |

| T2 | 302,1 | 302,1 | |

| T3 | 315,1 | 315,1 | |

| T4 | 325,7 | 325,7 | |

| 2008 | T1 | 333,0 | 333,0 |

| T2 | 339,0 | 339,0 | |

| T3 | 338,9 | 338,9 | |

| T4 | 331,4 | 331,4 | |

| 2009 | T1 | 372,4 | 309,6 |

| T2 | 438,7 | 286,6 | |

| T3 | 498,6 | 268,2 | |

| T4 | 580,2 | 260,2 | |

| 2010 | T1 | 625,3 | 257,7 |

| T2 | 627,9 | 261,5 | |

| T3 | 628,4 | 264,2 | |

| T4 | 622,0 | 263,5 | |

| 2011 | T1 | 589,8 | 264,3 |

| T2 | 572,7 | 261,0 | |

| T3 | 561,4 | 259,1 | |

| T4 | 549,8 | 258,1 | |

| 2012 | T1 | 556,0 | 256,2 |

| T2 | 553,7 | 250,3 | |

| T3 | 553,8 | 246,0 | |

| T4 | 550,0 | 242,5 | |

| 2013 | T1 | 541,8 | 244,5 |

| T2 | 538,5 | 250,6 | |

| T3 | 536,1 | 256,5 | |

| T4 | 538,2 | 263,2 | |

| 2014 | T1 | 540,3 | 265,1 |

| T2 | 542,3 | 266,8 | |

| T3 | 547,6 | 267,1 | |

| T4 | 550,8 | 267,3 | |

| 2015 | T1 | 543,3 | 258,4 |

| T2 | 536,6 | 251,4 | |

| T3 | 530,4 | 249,3 | |

| T4 | 525,1 | 247,2 | |

| 2016 | T1 | 532,6 | 251,3 |

| T2 | 546,9 | 256,7 | |

| T3 | 551,3 | 256,5 | |

| T4 | 554,0 | 255,7 | |

| 2017 | T1 | 562,6 | 258,8 |

| T2 | 559,8 | 257,2 | |

| T3 | 568,6 | 257,8 | |

| T4 | 591,3 | 264,4 | |

| 2018 | T1 | 617,6 | 265,9 |

| T2 | 646,8 | 268,3 | |

| T3 | 669,9 | 270,8 | |

| T4 | 691,3 | 271,4 | |

| 2019 | T1 | 723,5 | 277,0 |

| T2 | 748,9 | 281,8 | |

| T3 | 780,2 | 288,4 | |

| T4 | 815,3 | 295,1 | |

- Champ : France, ensemble des activités marchandes non agricoles.

- Source : Insee, Sirene, Répertoire des entreprises et des établissements.

graphiqueFigure 11 - Créations annuelles d'entreprises de 2004 à 2019

- Champ : France, ensemble des activités marchandes non agricoles.

- Source : Insee, Sirene, Répertoire des entreprises et des établissements.

tableauFigure 12 - Défaillances d'entreprises cumulées sur douze mois

| Déc. 90 | 46 269 |

|---|---|

| Déc. 91 | 53 184 |

| Déc. 92 | 59 431 |

| Déc. 93 | 63 463 |

| Déc. 94 | 60 914 |

| Déc. 95 | 59 274 |

| Déc. 96 | 59 822 |

| Déc. 97 | 58 914 |

| Déc. 98 | 52 023 |

| Déc. 99 | 48 136 |

| Déc. 00 | 44 164 |

| Déc. 01 | 43 539 |

| Déc. 02 | 45 224 |

| Déc. 03 | 47 339 |

| Déc. 04 | 48 001 |

| Déc. 05 | 49 138 |

| Déc. 06 | 48 274 |

| Déc. 07 | 51 636 |

| Déc. 08 | 55 369 |

| Déc. 09 | 63 394 |

| Déc. 10 | 60 170 |

| Déc. 11 | 59 460 |

| Déc. 12 | 61 018 |

| Déc. 13 | 62 900 |

| Déc. 14 | 62 627 |

| Déc. 15 | 62 818 |

| Déc. 16 | 57 989 |

| Déc. 17 | 54 725 |

| Déc. 18 | 54 076 |

| Déc. 19 | 51 680 |

- Note : données CVS-CJO.

- Champ : France.

- Source : Banque de France

graphiqueFigure 12 - Défaillances d'entreprises cumulées sur douze mois

- Note : données CVS-CJO.

- Champ : France.

- Source : Banque de France

Définitions

Excédent brut d’exploitation : il correspond au résultat généré par l’entreprise à partir de son système de production, sans tenir compte de sa politique de financement, ni même de l’amortissement de ses investissements ou d’éventuels éléments exceptionnels. Il est égal à la valeur ajoutée, diminuée de la rémunération des salariés, des autres impôts sur la production et augmentée des subventions d’exploitation.

Résultat exceptionnel : il s’agit du résultat réalisé par une entreprise en raison d’événements exceptionnels et non récurrents. Constitue par exemple un produit exceptionnel le recouvrement inattendu d’une créance ou le produit de la vente d’un actif. Les charges exceptionnelles peuvent être des coûts liés à une restructuration par exemple. Le résultat exceptionnel s’ajoute au résultat d’exploitation et au résultat financier pour déterminer le résultat net comptable d’une entreprise.

Résultat net comptable : il mesure les ressources nettes (après prise en compte de la dépréciation du capital) restant à l’entreprise à l’issue de l’exercice : bénéfice ou perte. Il correspond, au sens comptable, à la différence entre les produits et les charges de l’exercice.

Rentabilité économique : excédent brut d’exploitation (EBE) / (immobilisations corporelles et incorporelles + besoins en fonds de roulement). Ce ratio mesure la capacité des entreprises à générer un profit économique (EBE) à partir d’un niveau donné d’immobilisations non financières (installations, machines, ordinateurs, etc.).

Rentabilité financière : résultat net comptable/capitaux propres. Ce ratio mesure la capacité des entreprises à distribuer des bénéfices à ses apporteurs de capitaux (actionnaires ou associés).

Entreprise et catégorie d’entreprises :

Le décret n° 2008-1354 du 18 décembre 2008 d’application de la loi de modernisation de l’économie de 2008 (LME) définit l’entreprise comme « la plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes. »

- soit une unité légale (entité juridique identifiée par son numéro Siren, qui peut être un entrepreneur individuel ou une société exerçant une fonction de production) indépendante ;

- soit un regroupement économiquement pertinent (intervenant sur le marché, regroupant l’ensemble des facteurs de production, ayant une autonomie de décision) d’unités légales appartenant à un même groupe de sociétés.

- Le décret de 2008 définit également quatre catégories d’entreprises :

- les petites et moyennes entreprises (PME) sont celles qui, d’une part, occupent moins de 250 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 50 millions d’euros ou un total de bilan n’excédant pas 43 millions d’euros ;

- parmi elles, les microentreprises (MIC) occupent moins de 10 personnes, et ont un chiffre d’affaires annuel ou un total de bilan n’excédant pas 2 millions d’euros ;

- les entreprises de taille intermédiaire (ETI) sont des entreprises qui n’appartiennent pas à la catégorie des PME et qui, d’une part, occupent moins de 5 000 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 1 500 millions d’euros ou un total de bilan n’excédant pas 2 000 millions d’euros ;

- les grandes entreprises (GE) sont des entreprises non classées dans les catégories précédentes.

Entreprise mono-unité légale : entreprise composée d’une seule unité légale qui, dans la plupart des cas, est indépendante. Toutefois, quelques-unes appartiennent à un groupe lorsqu’une seule unité légale du groupe appartient au champ étudié ou bien lorsqu’une seule unité légale du groupe est localisée en France.

Firme multinationale : entreprise organisée en groupe ayant au moins une unité légale à l’étranger et une en France.

Firme multinationale sous contrôle français (étranger) : firme multinationale dont la tête de groupe (société contrôlant les autres sans être elle-même contrôlée) est une société française (étrangère).

Groupe : ensemble de sociétés liées entre elles par des participations au capital et parmi lesquelles l’une exerce sur les autres un pouvoir de décision.

Groupe franco-français : groupes de sociétés dont la tête de groupe (société contrôlant les autres sans être elle-même contrôlée) est une société française et dont toutes les sociétés sont implantées en France.

Micro-entrepreneur : ce régime est la nouvelle dénomination pour celui de l’auto-entrepreneur depuis le 19 décembre 2014. Il a été mis en place par la loi de modernisation de l’économie (LME) d’août 2008 et est entré en vigueur au 1er janvier 2009. Pour les entrepreneurs individuels qui en font la demande, les formalités de création d'entreprises sont allégées, et le mode de calcul et de paiement des cotisations sociales et de l’impôt sur le revenu est simplifié. L’entrepreneur bénéficie ainsi notamment du régime fiscal de la micro-entreprise et du régime micro-social. Depuis le 1er janvier 2018, le régime peut s’appliquer aux entreprises dont le chiffre d’affaires pour une année civile complète n’excède pas :

- 170 000 euros HT pour une activité de vente de marchandises, d’objets, d’aliments à emporter ou à consommer sur place, ou de fourniture de logement ;

- 70 000 euros HT pour une activité de services.

Micro-entreprises au sens fiscal : il s'agit d'un régime d'imposition des bénéfices pour les entreprises individuelles (EI), l'Entreprise Individuelle à Responsabilté Limitée (EIRL) à l'impôt sur le revenu et les EURL soumises à l'impôt sur le revenu et dont le gérant est l'associé unique. Ce régime d'imposition nécessite la soumission à l'impôt sur le revenu (IR).

Il se caractérise par :

- une franchise en base de TVA dans la limite d'un chiffre d'affaires de 82 800 ou 33 200 euros : les entreprises ne facturent pas la TVA à leurs clients et ne récupèrent pas cette TVA payée à leurs fournisseurs ;

- un abattement forfaitaire lors du calcul du résultat de l'entreprise ;

- des obligations comptables et déclaratives simplifiées ;

- pas de déficit possible : l'exploitant individuel ne peut pas l'imputer sur son revenu global.

Peuvent en bénéficier les petites entreprises individuelles et les EURL dont le gérant est l'associé unique et qui sont soumises à l'impôt sur le revenu, dont le chiffre d’affaires est inférieur à 170 000 euros hors taxes pour les exploitants dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fourniture de logement, et à 70 000 euros hors taxes pour les prestataires de services (seuils applicables depuis le 1er janvier 2018, alors que les seuils de chiffre d'affaires de la franchise de TVA restent fixés à 82 800 et 33 200 euros).

Rapport interquartile : indicateur mesurant la dispersion d’une variable qui s’obtient en faisant le rapport entre le troisième quartile (Q3) et le premier quartile (Q1). Le premier quartile correspond à la valeur de la variable au-dessus duquel se situe 75 % des individus et le troisième quartile est la valeur de la variable au-dessus duquel se situe 25 % des individus.

Secteurs principalement marchands non agricoles et non financiers : ils correspondent, ici, aux activités de la nomenclature d’activités française (NAF rév. 2) : ensemble de l’industrie ; construction ; commerce-réparation d’automobiles et de motocycles ; transports et entreposage ; hébergement et restauration ; information et communication ; activités immobilières ; activités spécialisées, scientifiques et techniques ; activités de services administratifs et de soutien.

Taux d’autofinancement : capacité d’autofinancement / investissements corporels bruts hors apports.

Taux d’investissement : investissements corporels bruts hors apport / valeur ajoutée (VA).

Taux de marge : excédent brut d’exploitation (EBE) / valeur ajoutée au coût des facteurs (VACF).

Unité légale :

L’unité légale est une entité juridique de droit public ou privé. Cette entité juridique peut être :

- une personne morale, dont l’existence est reconnue par la loi indépendamment des personnes ou des institutions qui la possèdent ou qui en sont membres ;

- une personne physique, en tant qu’indépendant, peut exercer une activité économique.

Elle est obligatoirement déclarée aux administrations compétentes (greffes des tribunaux, sécurité sociale, DGFiP, etc.) pour exister. L’existence d’une telle unité dépend du choix des propriétaires ou de ses créateurs (pour des raisons organisationnelles, juridiques ou fiscales). L’unité légale, société ou entreprise individuelle, est l’unité principale enregistrée au répertoire Sirene et identifiée par son numéro Siren.

Crédit d’impôt pour la compétitivité et l’emploi (CICE) :

Avantage fiscal dont bénéficient les entreprises qui emploient des salariés. Il est calculé par application d’un taux (7 % en 2017) sur l’ensemble des salaires ne dépassant pas 2,5 fois le Smic. Il a pour but de faciliter les investissements des entreprises. Le CICE a été supprimé au 1er janvier 2019 et remplacé par une baisse des cotisations sociales.

Incluant toutefois les auxiliaires de services financiers et d’assurance et les holdings. Les entreprises agricoles et financières (établissements de crédit, assurances, etc.) sont comptabilisées et étudiées dans le cadre de dispositifs statistiques spécifiques, de même que les activités non marchandes.

Dans le cadre des travaux de profilage, l’Insee identifie les entreprises au sens économique au sein des groupes les plus complexes et diversifiés. Il s’agit de segmenter ces grands groupes (souvent cotés au CAC 40) en autant d’entités économiques dotées d’« une certaine autonomie de décision », en recourant à des monographies et des échanges avec leurs services financiers respectifs.

Le champ du calcul est ici restreint aux seules entreprises ayant déclaré leur bilan et compte de résultats sur les deux années consécu-tives 2017 et 2018, soit environ 2 millions d’entreprises (88 % des entreprises ayant déclaré un bilan et compte de résultat au titre de 2018).

Lors du calcul de la rentabilité économique, il n’est pas tenu compte de la politique de financement de l’entreprise (autofinancement, endettement, émission d’actions, etc.). Une difficulté majeure réside ici dans la façon de valoriser correctement les actifs immobilisés. La valeur des actifs retenue ici n’a subi aucun retraitement comptable : par défaut, ils sont donc valorisés à leur coût historique (valeur d’acquisition).

Il désigne l’effet multiplicateur de l’endettement financier sur la rentabilité financière et cet effet est d’autant plus fort que la rentabilité éco-nomique est élevée par rapport au coût du crédit. Dans un contexte de taux bas et de rentabilité économique élevée, l’effet levier semble jouer à plein pour les microentreprises en capacité de s’endetter.

En septembre 2020, le partage entre créations d’entreprises sous le régime du micro-entrepreneur et créations d’entreprises individuelles classiques a été corrigé pour les années 2015 à 2019, sans modification du nombre total de créations d’entreprises individuelles ni du nombre total de créations tous types d’entreprises confondus. Ces chiffres ne sont donc pas comparables avec ceux des éditions précé-dentes. Les chiffres présentés dans la figure 11 tiennent compte de cette correction.

Pour en savoir plus

Banque de France, « Ouvrir dans un nouvel ongletLes défaillances d’entreprises – France – Février 2020 », STAT INFO, avril 2020.

Bureau B., Py L., « Ouvrir dans un nouvel ongletLa situation des entreprises en France en 2018 : les PME tirent leur épingle du jeu », Bulletin de la Banque de France n° 227/5, janvier février 2020.

Gourdon H., « Les créations d’entreprises en 2019. L’essor des immatriculations de micro-entrepreneurs se poursuit », Insee Premières n° 1790, Insee, janvier 2020.

Haag O., « Le profilage à l’Insee. Une identification plus pertinente des indicateurs économiques », Courrier des statistiques n° 2, Insee, juin 2019.

Rousset C. « Léger ralentissement de l’activité mondiale en 2018 après une année 2017 dynamique », in L’économie française – Comptes et dossiers, coll. « Insee Références », édition 2019.

Incluant toutefois les auxiliaires de services financiers et d’assurance et les holdings. Les entreprises agricoles et financières (établissements de crédit, assurances, etc.) sont comptabilisées et étudiées dans le cadre de dispositifs statistiques spécifiques, de même que les activités non marchandes.

Dans le cadre des travaux de profilage, l’Insee identifie les entreprises au sens économique au sein des groupes les plus complexes et diversifiés. Il s’agit de segmenter ces grands groupes (souvent cotés au CAC 40) en autant d’entités économiques dotées d’« une certaine autonomie de décision », en recourant à des monographies et des échanges avec leurs services financiers respectifs.

Le champ du calcul est ici restreint aux seules entreprises ayant déclaré leur bilan et compte de résultats sur les deux années consécu-tives 2017 et 2018, soit environ 2 millions d’entreprises (88 % des entreprises ayant déclaré un bilan et compte de résultat au titre de 2018).

Lors du calcul de la rentabilité économique, il n’est pas tenu compte de la politique de financement de l’entreprise (autofinancement, endettement, émission d’actions, etc.). Une difficulté majeure réside ici dans la façon de valoriser correctement les actifs immobilisés. La valeur des actifs retenue ici n’a subi aucun retraitement comptable : par défaut, ils sont donc valorisés à leur coût historique (valeur d’acquisition).

Il désigne l’effet multiplicateur de l’endettement financier sur la rentabilité financière et cet effet est d’autant plus fort que la rentabilité éco-nomique est élevée par rapport au coût du crédit. Dans un contexte de taux bas et de rentabilité économique élevée, l’effet levier semble jouer à plein pour les microentreprises en capacité de s’endetter.

En septembre 2020, le partage entre créations d’entreprises sous le régime du micro-entrepreneur et créations d’entreprises individuelles classiques a été corrigé pour les années 2015 à 2019, sans modification du nombre total de créations d’entreprises individuelles ni du nombre total de créations tous types d’entreprises confondus. Ces chiffres ne sont donc pas comparables avec ceux des éditions précé-dentes. Les chiffres présentés dans la figure 11 tiennent compte de cette correction.